Retraites : les chiffres qui ne mentent pas

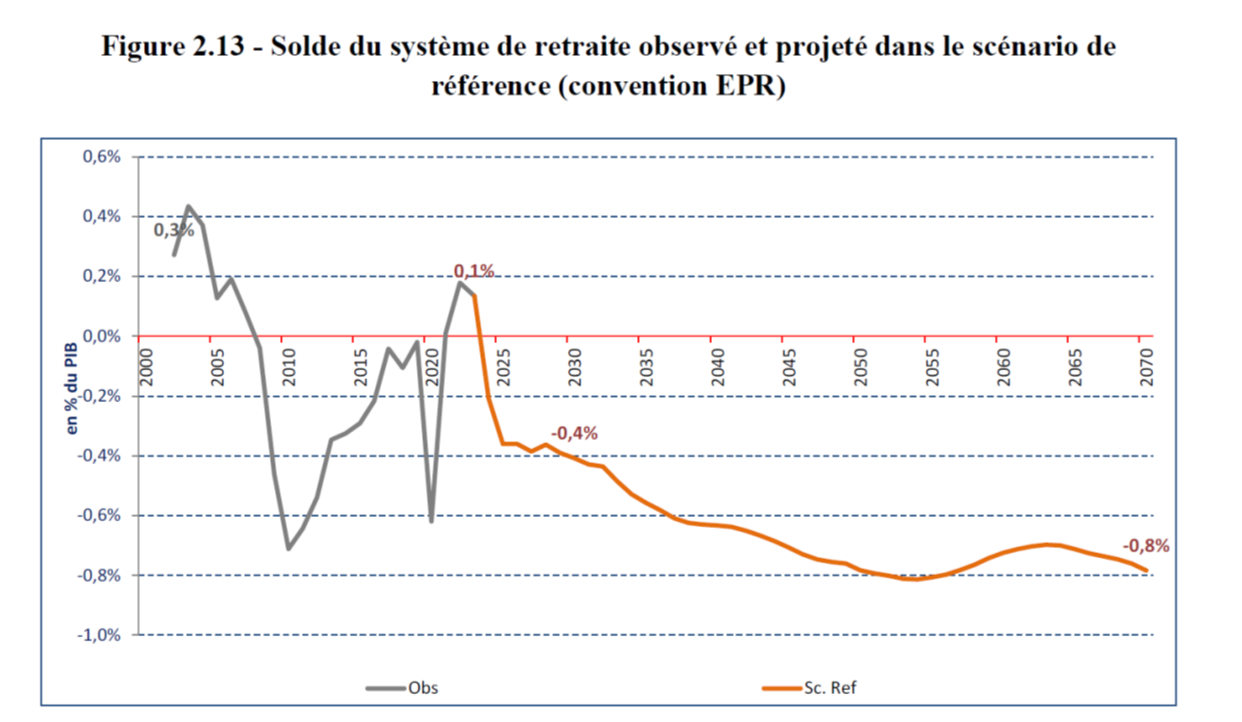

Même avec la réforme adoptée en 2023, notre système de retraite file vers un déficit de 0,4% du PIB en 2030, et même 0,8% du PIB en 2050. Cela n'a l’air de rien mais cela représente 695 milliards € de déficit cumulé d’ici 2050. Poids des retraites dans le PIB, taux de cotisation retraite, solde du régime. Tous les chiffres convergent pour dire que ce n’est pas d’une suspension de la réforme Macron dont notre pays a besoin. Selon le COR, le déficit officiel du système de retraite devrait s'établir à 13 milliards € en 2029. Pour redresser les comptes, notre pays doit au contraire aller vers une nouvelle réforme qui accélère sur le report de l’âge (6,5 milliards € d'économies) et qui fasse converger les régimes privé et public (2 milliards € d'économies). Une participation des retraités avec une sous-indexation par rapport à l’inflation pourrait permettre de combler l'écart dans un objectif de partage de l’effort entre actifs et retraités.

Le poids des retraites en France représente 14% du PIB, soit environ un quart des dépenses publiques.

Non seulement, avec le vieillissement de la population française, ce poids devrait rester durablement élevé. Mais les projections du COR montrent que le déficit devrait se creuser dans les prochaines années malgré la dernière réforme.

Le solde devrait décrocher dès 2025 atteignant -0,4% du PIB puis baisser régulièrement jusqu’à atteindre -0,6% du PIB en 2035, année où pourtant la réforme Macron devrait atteindre son plein régime. Malgré le report de l’âge légal à 64 ans (sauf changement) le déficit serait équivalent à celui observé en 2020 en pleine crise sanitaire et économique. Ces projections établies en juin dernier ont par ailleurs été revues à la baisse compte tenu de la dégradation récente économique. C’est ce que déclarait le président du COR récemment dans Les Echos :

Nos dernières projections faisaient état d'un déficit de 0,4 % de PIB en 2030, qui augmentait à plus long terme jusqu'à 0,8 % de PIB. Mais la situation conjoncturelle est maintenant plus défavorable que celle envisagée lors de ces projections, ce qui va peser à court terme sur les recettes. Le déficit du système de retraites devrait donc se creuser, sauf bien sûr nouvelles mesures législatives ou réglementaires. Gilbert Cette – Les Echos 6/1/2024 |

Si la dernière réforme des retraites devait permettre de stabiliser le ratio démographique jusqu’en 2030 (sauf changement), on constate que celui-ci devrait durablement se dégrader au-delà sous l’effet du vieillissement de la population.

Ratio démographique

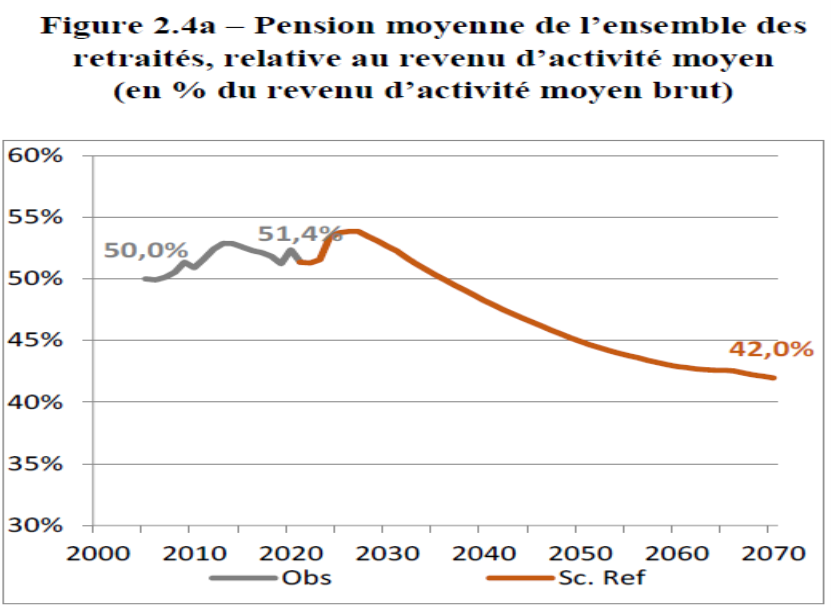

Cette dégradation devrait par ailleurs s’accompagner d’une baisse de la pension moyenne rapportée au revenu d’activité.

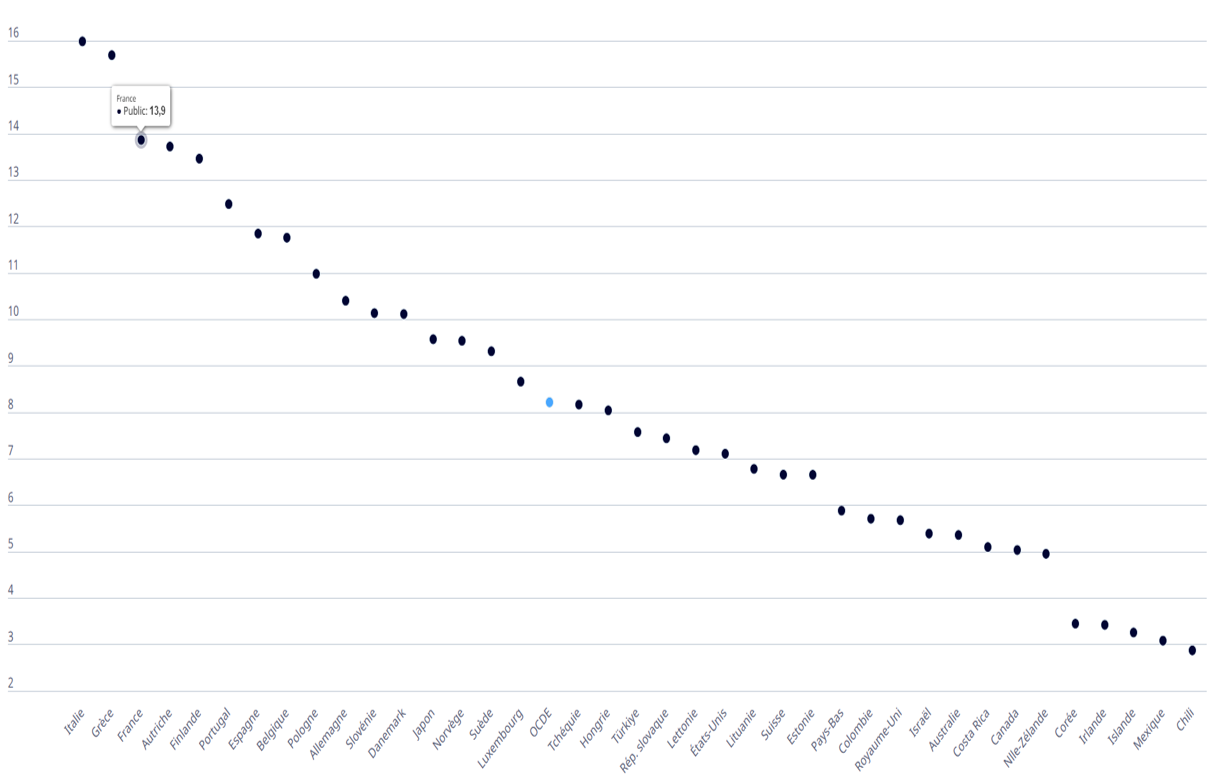

Les taux de cotisations retraite sont en France parmi les plus élevées des pays de l’OCDE. L’augmentation des cotisations nécessaire pour couvrir les déficits représenterait un alourdissement des cotisations insupportable pour les entreprises : 0,4% du PIB c’est environ 12 milliards supplémentaires de cotisations soit 4,7% d’augmentation des cotisations sociales retraite (patronales et salariales). L’hypothèse d’un financement par une augmentation des cotisations retraite est donc exclue sauf à pénaliser la compétitivité des entreprises déjà lourdement taxées par rapport à leurs homologues de la zone euro.

L’urgence commande donc de faire des économies sur les retraites d’une part pour ramener le système des retraites à l’équilibre et ne pas financer notre système social par de la dette. Il faut aussi aller plus loin pour viser une baisse des dépenses de retraites en part de PIB : une évolution possible en relançant la machine économique ce qui suppose une augmentation de l’activité/de la masse de travail grâce au report de l’âge plutôt qu’un accroissement des prélèvements.

Ce qu’il faut faire :

Maintenir le report de l’âge et même l’accélérer :

La Fondation IFRAP propose de ne pas mettre en suspens la réforme votée en 2023 (réforme Macron) et même de l’accélérer à partir de 2026.

Calendrier du report de l’âge d’ouverture des droits (AOD)

| AOD avant Macron | AOD Macron | AOD IFRAP | |

2 024 | 62 | 62,25 | 62,25 |

2 025 | 62 | 62,50 | 62,50 |

2 026 | 62 | 62,75 | 63,00 |

2 027 | 62 | 63,00 | 63,00 |

2 028 | 62 | 63,25 | 63,5 |

2 029 | 62 | 63,50 | 64,00 |

2 030 | 62 | 63,75 | 64,5 |

2 031 | 62 | 64,00 | 65,00 |

L’économie potentielle est de 6 milliards € en 2029.

Revoir les droits non-contributifs et rapprocher les conditions de retraite public-privé

La dernière étude de la Drees porte sur les dispositifs explicites de solidarité. Il s’agit des majorations de pensions accordées aux parents d’au moins 3 enfants, des minima de pension, de l’assurance vieillesse des parents au foyer, de la majoration de durée d’assurance pour enfant, des autres majorations de durée (ex. bonifications dans la fonction publique), des périodes assimilées et des points gratuits, des liquidations à taux plein pour inaptitude et invalidité, des départs anticipés pour motifs familiaux (fonction publique), catégories actives (fonction publique), carrière longue, et autres motifs (handicap, incapacité permanente, amiante, pénibilité,…). Les chiffres datent de 2016 : on est donc loin d’une évaluation au plus près ! La dernière évaluation donnait 60 milliards € sans compter les retraites de réversion. Si on les prend en compte, on dépasse les 90 milliards € sur 310 milliards de dépenses totales de retraite cette année-là soit près 30% des dépenses ou 4,2 points de PIB.

D’autant plus que, à chaque réforme des retraites de nouveaux dispositifs de solidarité sont adoptés, un moyen de faire passer à l'opinion des règles plus strictes au niveau de l’âge. La réforme des retraites de 2023 n’a pas échappé à la règle : elle a élargi le nombre de dispositifs de solidarité. Et à chaque réforme, les dispositifs sont plus couteux :

- Réforme 2023 – mesures d’accompagnement avant passage au Parlement : 4,8 Mds à l’horizon 2030

- Réforme 2014 – mesures d’accompagnement avant passage au Parlement : 2,7 Mds € à l’horizon 2030

- Réforme 2010 - mesures d’accompagnement avant passage au Parlement : 1,6 Md € à l’horizon 2020

Quels sont les dispositifs de solidarité qui pèsent le plus ?

- Les majorations de durée d’assurance et compensation de périodes non travaillées : 17 Mds €

- Les dispositifs de départs anticipés hors carrières longues : 10,3 Mds €

- Les minimums de pension : 8,5 Mds €

- Les majorations pour enfants : 8 Mds €

D’autres dispositifs ne sont pas inscrits dans le strict périmètre des dispositifs de solidarité. C’est le cas en particulier du minimum vieillesse qui est considéré plus comme une prestation sociale que comme une prestation retraite. En outre le minimum vieillesse fait l’objet d’un financement fléché (par la CSG au titre de la solidarité nationale via le FSV).

Les pensions de réversion ne rentrent pas non plus dans le champ des dépenses de solidarité car elles ne sont pas considérées comme liées à la carrière des retraités. Il paraît toutefois curieux d’opérer cette distinction car elles sont financées directement sur les cotisations/recettes des régimes. Elles devraient à ce titre être intégrées dans le calcul.

Si maintenant on regarde par grandes catégories de régimes, on constate une forte différence entre public et privé. Les droits non-contributifs pèsent pour 22% de la masse des prestations dans la fonction publique contre 13% pour les salariés du secteur privé. Exprimé en Milliards € 2016, cela signifie que les droits non contributifs représentent 13,6 Mds € pour les retraités de la fonction publique : soit 4513€ par retraité. Dans le secteur privé, les droits non contributifs représentent 21,4 Mds € soit 1620 € par retraité. Pour le public, cela s’explique par la part des départs anticipés au titre des catégories actives qui représentent 9,2% de la masse de prestation en droit propre, auquel il convient d’ajouter le dispositif de majorations de durées d’assurance (bonification) qui pèse pour 2,4% et qui permet un départ anticipé sans effet sur le taux de proratisation.

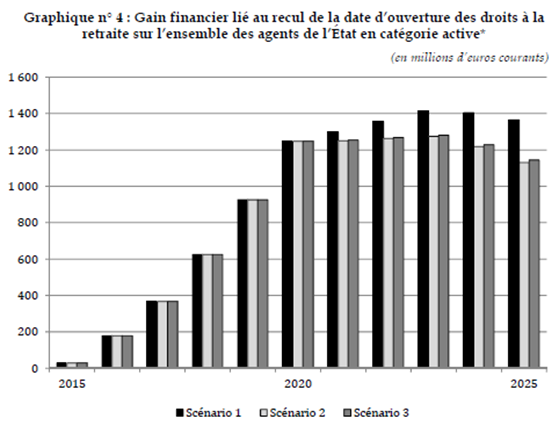

- La suppression des catégories actives

L’estimation est ancienne mais elle est fiable : réalisée dans le cadre d’un rapport parlementaire, elle situe l’économie maximum à 1,3 milliard € (2023) l’économie sur les dépenses de pension, du report de l’âge d’ouverture des droits à la retraite des actifs et des « super-actifs » – respectivement de 57 ans et 52 ans – à 62 ans.

Pour les trois versants de la fonction publique, le gain financier brut maximal se situe à 2,3 milliards d’euros.

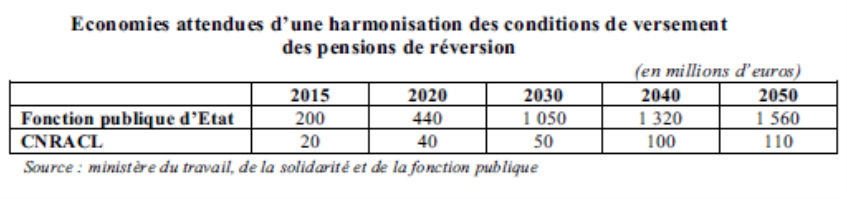

- L’alignement des règles pour la réversion

Les principales divergences entre régimes sont à rechercher à quatre niveaux :

- les taux de réversion qui varient de 50 % (dans la fonction publique) à 60 % (pour les régimes complémentaires ARRCO-AGIRC) ;

- les conditions de ressources qui sont prévues dans le régime général, les régimes alignés, le régime des exploitants agricoles et le régime des professions libérales, mais pas dans la fonction publique ;

- les conditions liées au mariage : si le remariage entraîne la perte de la pension dans la fonction publique, cela n’est pas le cas dans le régime général, les régimes alignés, le régime des exploitants agricoles et le régime des professions libérales ;

- les conditions d’âge : un âge minimal est requis dans la plupart des régimes, à l’exception de la fonction publique et des régimes spéciaux. Les seuils retenus sont cependant très variables d’un régime à l’autre.

Les estimations d’un alignement des conditions de réversion des fonctionnaires sur les règles en vigueur dans le secteur privé ont été réalisées en 2010 par le sénateur Jégou dans le cadre de l’examen de la réforme des retraites Woerth. Elles tiennent compte des différences qui existent entre régime général et régimes complémentaires.

Elles aboutissent à un gain estimé à 400-500 millions € au bout de 10 ans pour les 3 fonctions publiques.

- L’alignement des majorations pour enfant

Autre différence : les majorations pour enfant. Là aussi, l’estimation est fiable, issue d’un rapport de l’IGF : elle évalue à 70 millions € le gain d’un alignement des règles de majorations pour enfant pour les fonctionnaires locaux et hospitaliers au bout de 5 ans. Un gain que l’on peut doubler si on applique la règle aux 3 versants de la fonction publique.

Bien que pour la lisibilité et l’efficacité de notre système de retraite, un alignement du mode de calcul entre public et privé soit indispensable, cette mesure ne permet de générer des économies que pour les futurs retraités (si on retient une application uniquement aux nouveaux embauchés dans la fonction publique).

Réduire l’indexation des pensions de retraite

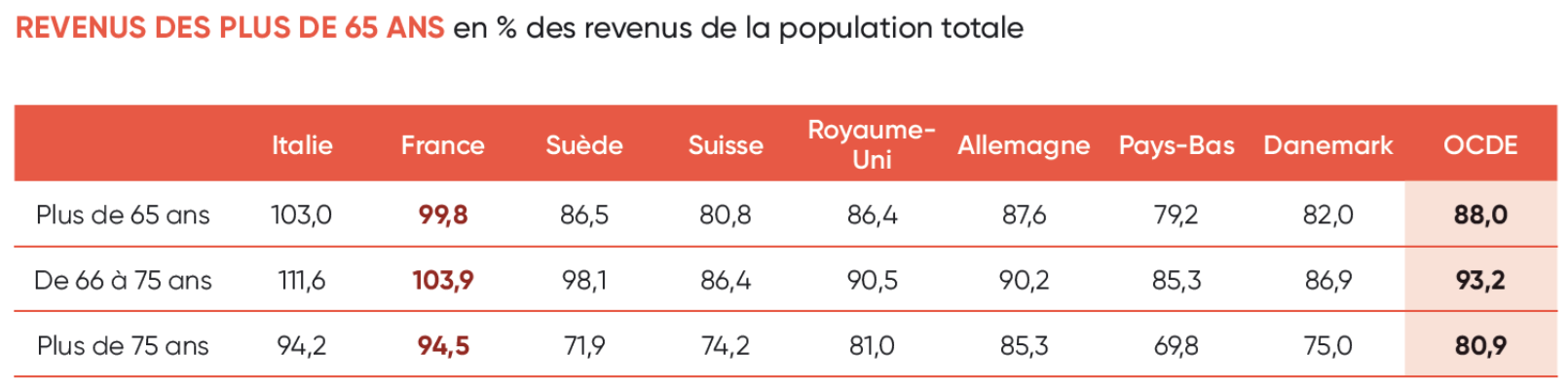

Les revenus des personnes âgées de plus de 65 ans en intégrant à la fois les revenus des pensions et du capital en pourcentage des revenus de la population totale donnent une vision plus précise du niveau de vie des retraités.

Si depuis 2017, un certain nombre de mesures avaient renforcé les revenus du travail face à la progression des pensions seulement indexée sur les prix, les effets se sont inversés en 2022-2023 avec d’une part une plus forte revalorisation des pensions dans un contexte d’inflation et des mesures en faveur des petites retraites issues de la dernière réforme.

Sous-indexer les pensions de retraite permet de partager l’effort entre les actifs et les retraités, tout en maintenant un certain niveau de protection contre l’inflation (les pensions ne sont pas complètement gelées). La sous-indexation des pensions de 50% par rapport à l’inflation anticipée permet d’engranger 3 milliards € d’économie.