En 2024, le déficit commercial des biens continue de se résorber : il atteint -81 Mds € et -44,6 Mds € hors énergie et hors matériel militaire (méthodologie des Douanes) sans toutefois renouer avec les niveaux pré-Covid (20 à 35 Mds € hors énergie et hors matériel militaire)*. Mais depuis 2004, la balance commerciale de la France reste durablement en déficit. Le déficit est particulièrement marqué vis à-vis de la Chine (-40,8 Mds € en 2023), et dans une moindre mesure vis-à-vis des Etats-Unis (-6,6 Mds €) et des autres économies européennes, en particulier l'Allemagne (-8,6 Mds €). De plus, les secteurs où la France traditionnellement performe subissent de moins bons résultats : on peut citer l’agroalimentaire, l’automobile ou l’industrie pharmaceutique qui ont marqué le pas.

Le commerce extérieur est une des composantes essentielles de notre croissance. À chaque importation, notre PIB baisse et pour chaque exportation, il augmente. Malgré ses nombreux atouts, le décrochage de la France est réel, signe d’un manque de compétitivité. Notre part de marché recule pour s’établir à 2,6% des exportations mondiales. Si la structure de production fait que certaines importations sont utilisées comme intrants qui seront affectés à la production de biens de consommation ou de biens d’équipements domestiques ou exportés, les conséquences n’étant donc pas si mécaniques, le déficit commercial français s'explique d'abord par la faible part de l'industrie dans l'économie. Les causes de cette désindustrialisation sont connues : trop d'impôts et de charges sur les entreprises par rapport à nos concurrents européens, le poids des normes également.

Avec les tensions commerciales qui se font jour entre les États-Unis, la Chine et l’Union européenne, et les promesses de taxes douanières qui risquent de nous affecter, l’équilibre de la balance commerciale revêt une autre dimension : celle de la souveraineté économique. La France et l’Europe en ont fait l’expérience avec la crise Covid puis la crise énergétique. Aujourd’hui c’est dans l’automobile et plus généralement dans les biens d’équipement nécessaire à la transition écologique que les Européens constatent la mainmise de la Chine sur des composants essentiels (batteries). C’est pourquoi il est urgent de lever les freins au rétablissement de la compétitivité française et d’encourager la R&D dans notre pays. La Fondation IFRAP recommande de baisser les impôts de production qui pèsent sur les entreprises, en particulier les entreprises exportatrices, au moins de 10 à 20 Mds €. Il est urgent également d'évaluer les normes françaises et européennes qui pèsent sur les entreprises, notamment celles qui allongent les délais d'installation de nouvelles capacités de production. Enfin, il faut encourager l'investissement dans la R&D, par des incitations fiscales type CIR ou IFI-PME.

La balance commerciale française : un solde qui décroche

Soldes sectoriels en Mds € 2024

La balance commerciale depuis 50 ans

Depuis maintenant près de 20 ans, nos performances en termes de couverture de nos échanges extérieurs se dégradent. Malgré une croissance des échanges qui représentent aujourd’hui environ 35% du PIB – mondialisation oblige - contre 15% en 1949.

Depuis 2006, le déficit cumulé s’élève à 398,9 milliards €, près de 400 milliards, alors que de 1992 à 2005 la France avait cumulé un excédent de 378 milliards. Comment expliquer ce phénomène ?

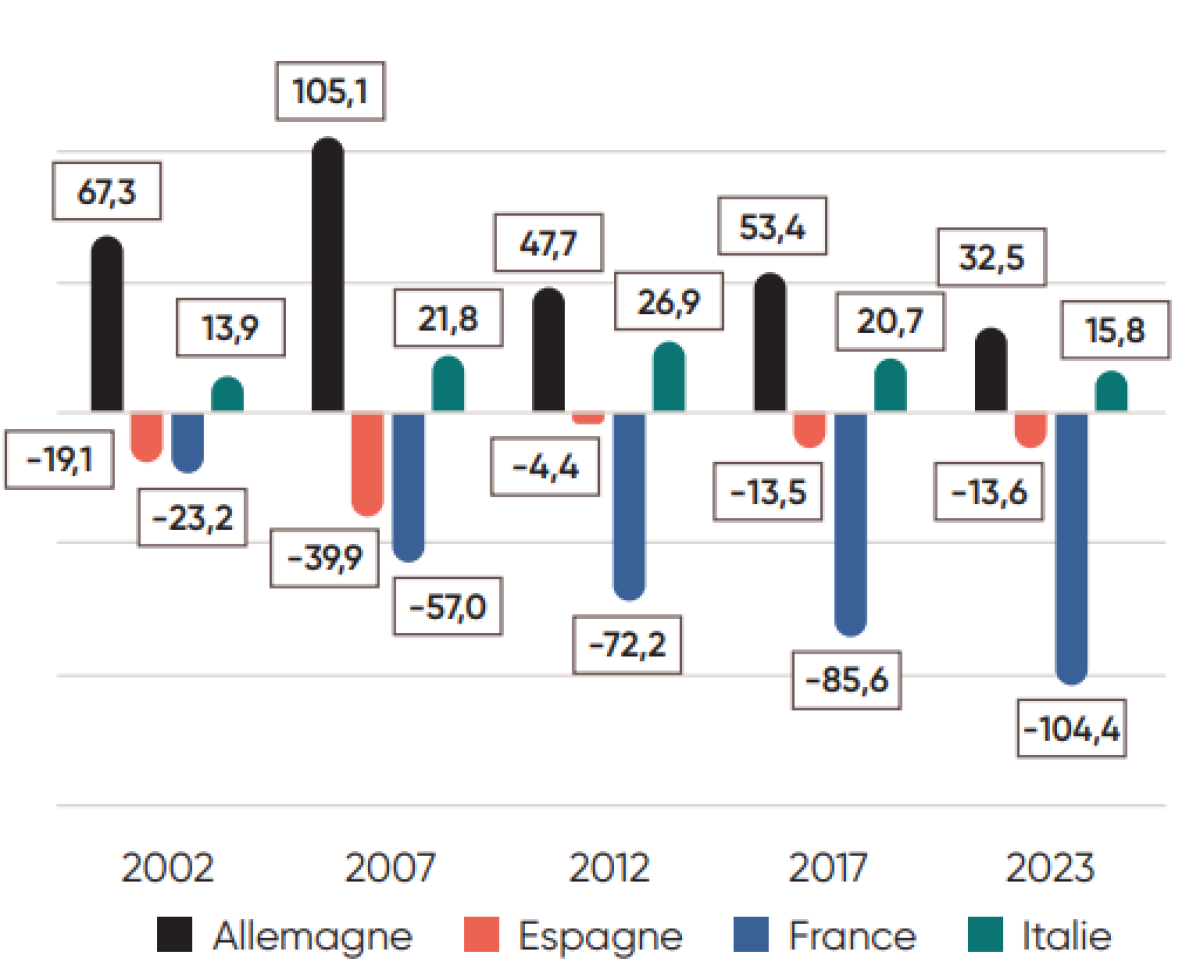

Voyons d’abord la situation de nos partenaires européens. On constate malheureusement que nous enregistrons le plus sévère déficit dans l’Union européenne (biens et services) avec la Roumanie, selon Eurostat et aux antipodes de l'Irlande avec 225 milliards € d’excédent.

Comparaison européenne du solde des échanges extérieurs en 2024 biens et services (en Mds €)

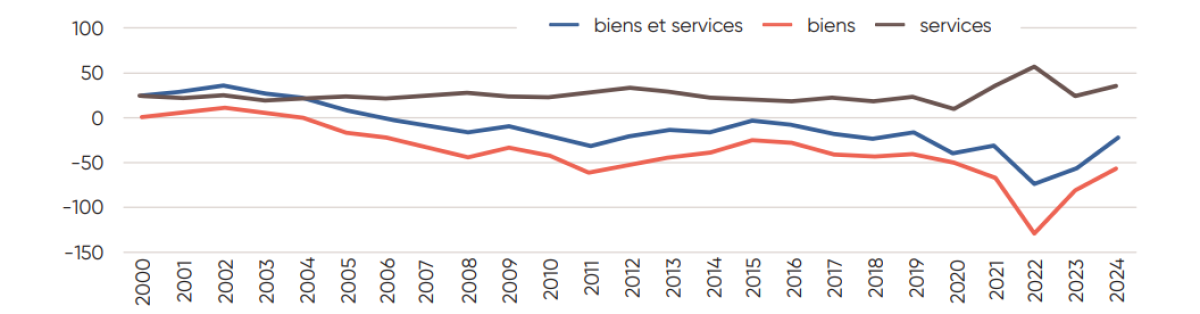

Comme on le voit sur le graphique suivant, c'est sur la balance commerciale des biens que la situation de la France se détériore. La balance des services est, elle, en excédent. Le tourisme et les services, notamment financiers, y contribuent en large part.

Solde des échanges extérieurs France en Mds €

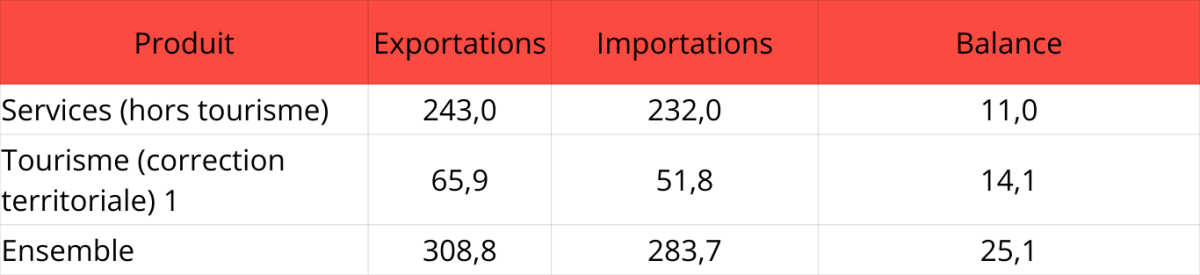

La balance française des services 2023 en Mds € (Insee)

Les bonnes performances des banques et assurances s’expliquent naturellement par la présence de quatre banques françaises dans les vingt banques les plus importantes du monde en termes d’actifs (BNP Paribas 9ème ; Crédit Agricole 10ème ; Société Générale 17ème ; groupe BPCE 19ème) et la présence d’AXA dans l’assurance. Dans les secteurs des services professionnels, scientifiques et techniques, on retrouve des sociétés telles que Cap Gemini ; Dassault Systèmes ; Bureau Veritas… C’est donc sur le commerce international de biens que nos performances posent des difficultés et sur lequel nous concentrons notre analyse.

Différences entre la méthodologie des Douanes et celle de l’Insee pour comptabiliser le solde de la balance commerciale

Les Douanes (DGDDI) se concentrent sur les échanges de biens et ne prennent pas en compte les services. Elles produisent des statistiques brutes basées sur les déclarations des entreprises. L’Insee intègre les données des Douanes, mais dans une optique de comptabilité nationale, inclut aussi les services et des ajustements pour les rendre cohérents avec les flux économiques globaux (services, revenus, transferts).

Les données des Douanes reflètent les flux physiques de marchandises évalués en valeur FAB (franco à bord) pour les exportations et CAF (Coût, Assurance, Fret) pour les importations. L’Insee reprend les données des Douanes, mais les aligne sur les normes internationales et convertit les importations CAF en FAB pour une cohérence avec les exportations, et intègre des estimations pour les flux non déclarés ou sous le seuil déclaratif. Ce sont les données de l'Insee qui sont reprises par Eurostat. Le solde de la balance commerciale des Douanes peut différer de celui de l’Insee pour une même année. Par exemple, en 2023, les Douanes annoncent un déficit de -99,6 milliards €), tandis que l’Insee présente un chiffre de -76 milliards €. Dans le reste de l'étude, nous nous pencherons sur la balance des biens selon la méthodologie des Douanes, sauf mention contraire.

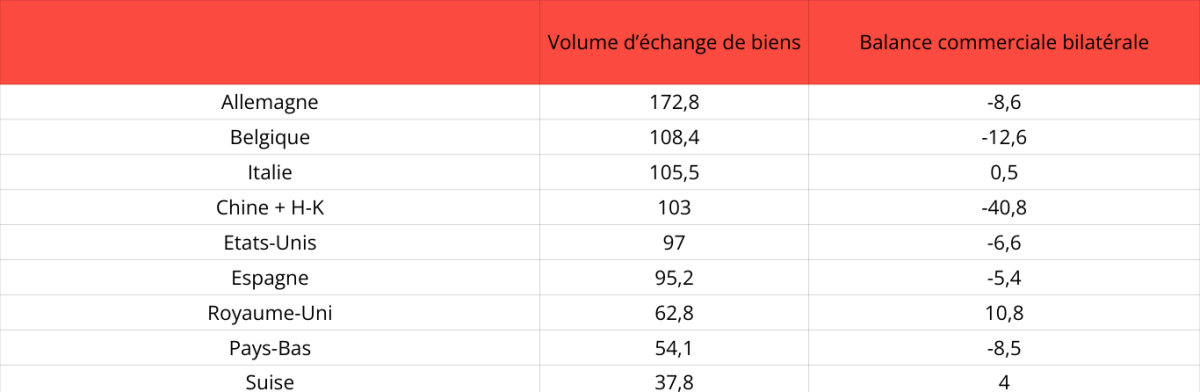

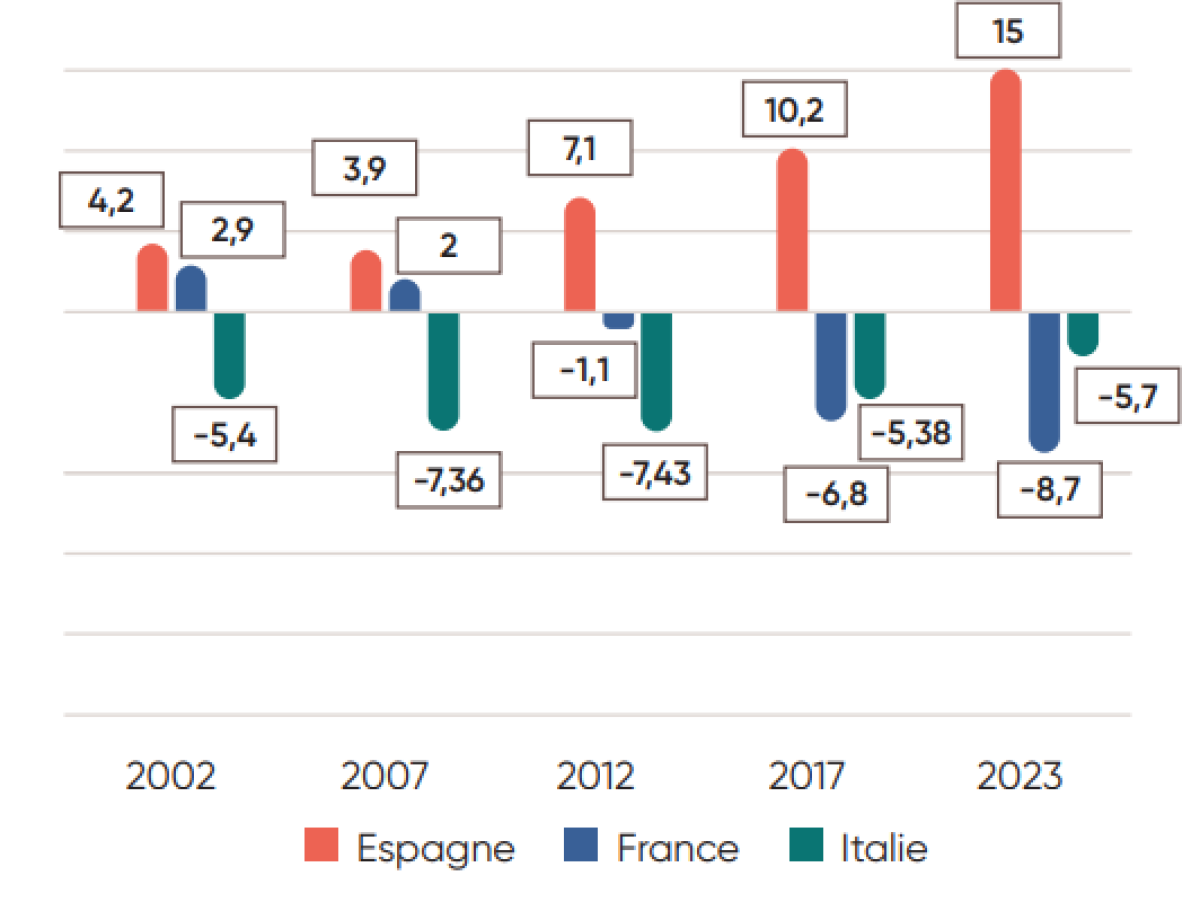

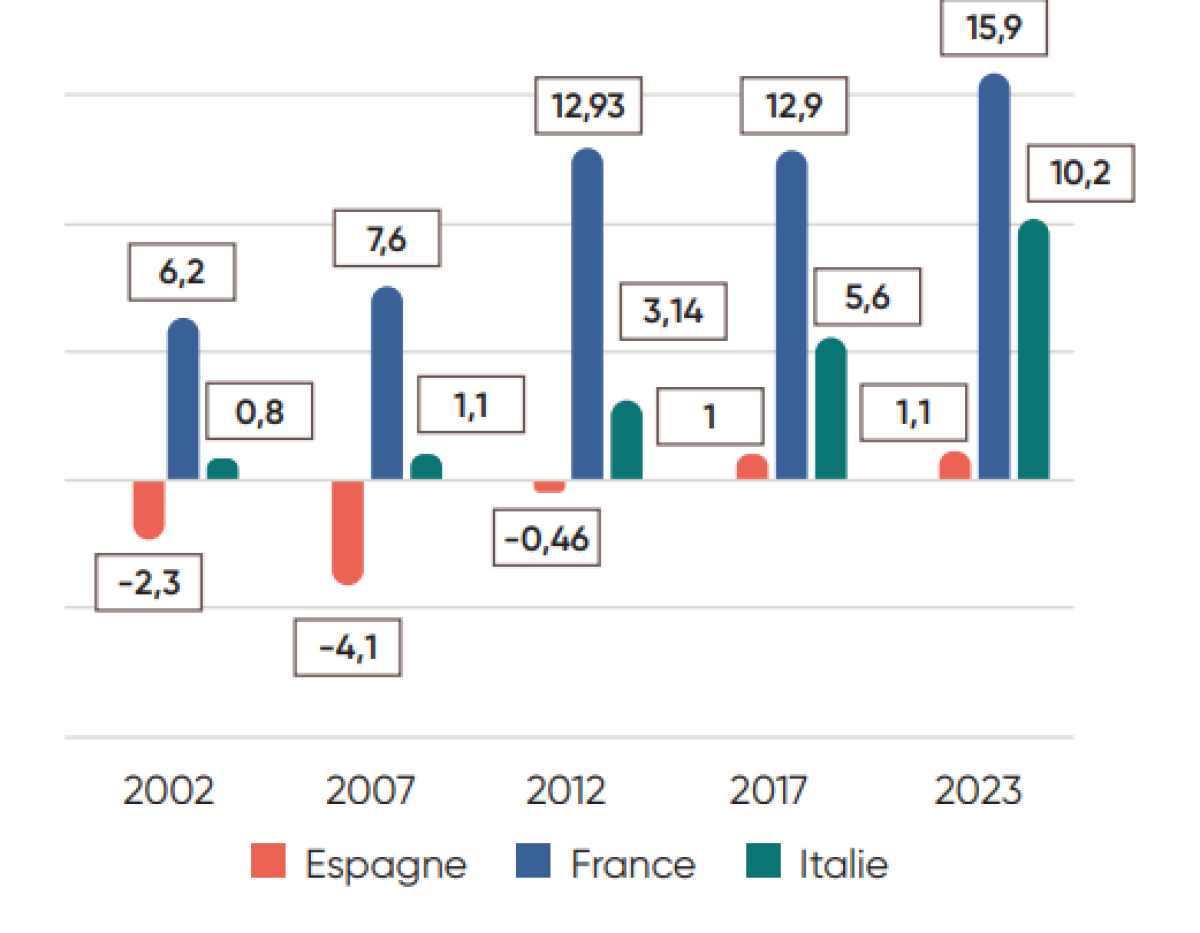

Nos principaux partenaires commerciaux sur les biens (2023)

Nos échanges avec la Chine sont, comme pour la plupart des pays, fortement déséquilibrés. A elle seule, elle représente 75% de notre déficit. Le déficit avec la Chine a été multiplié par 8 depuis 2000. Si le textile-habillement-chaussures a été au départ la catégorie de produits la plus importée, les exportations ont ensuite concerné les biens de consommation courante, puis ont gagné en contenu technologique : téléphones, matériels électroniques, etc. Depuis la crise du Covid, les exportations chinoises ont rebondi. C'est désormais dans l'automobile que les exportations progressent.

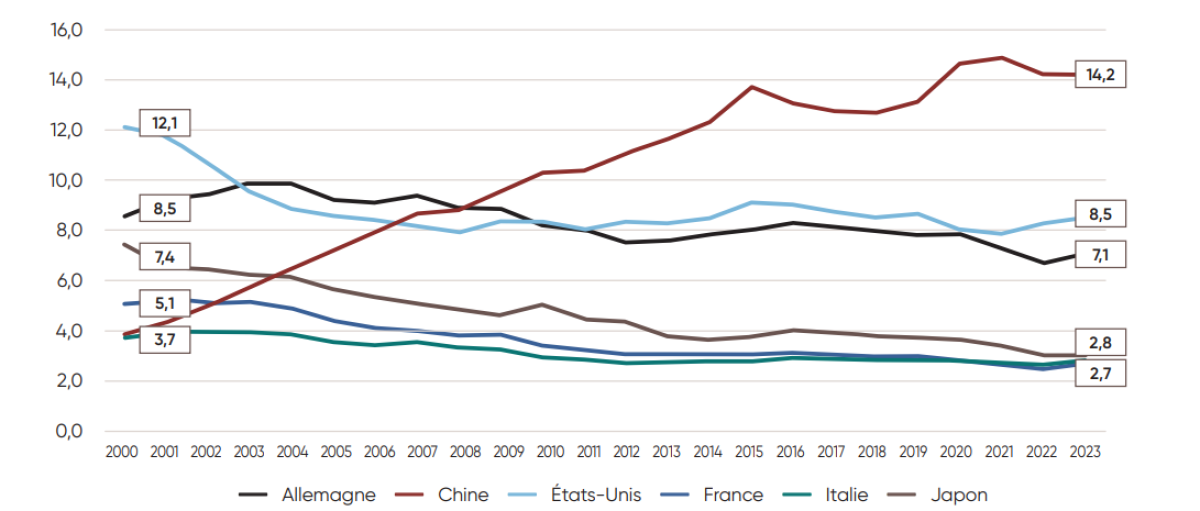

Parts des exportations de marchandises dans le monde en %

Au niveau mondial, la France perd des parts de marché. L’analyse de l’évolution de nos échanges montre que cette perte de part de marché se situe tant au niveau européen qu’à l’échelle mondiale.

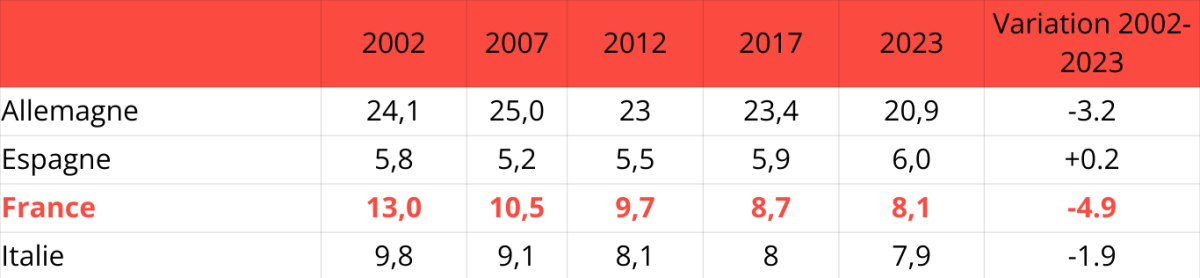

Part des exportations vers l'UE à 27 par État membre exportateur (%) tous produits

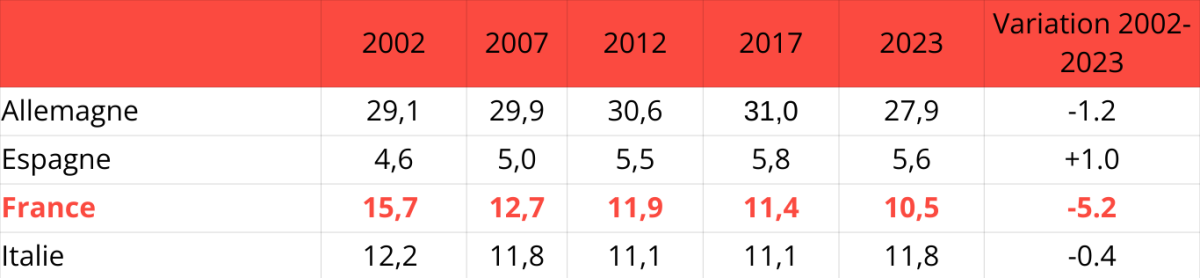

Part des exportations Extra-UE27 par État membre exportateur (%) tous produits

Comme nos principaux partenaires, la part des exportations tant extra qu’intra-européenne baisse, à l’exception de l’Espagne qui gagne des parts de marché. On remarque aussi le gain de part de marché des pays récemment entrés dans l’Union qui ont bénéficié d’une restructuration des activités de production au sein de l’UE. Au final, le recul de la France est nettement plus marqué que chez nos voisins.

Part des exportations des pays récemment entrés dans l'UE (%)

L’agriculture et l’agroalimentaire : une balance commerciale en déclin

Historiquement, la France a bénéficié d’un excédent commercial dans le domaine agricole et agroalimentaire. En 2023, la balance commerciale affichait un excédent de 6,6 milliards d’euros, essentiellement en dehors de l’Union européenne. En 2024, la situation s’aggrave, avec un solde qui atteint son niveau le plus bas depuis 2008, s’établissant à 4,9 milliards d’euros.

Agroalimentaire : une balance commerciale qui plonge en Mds €

Le solde des échanges de produits agricoles bruts s’élève à +0,46 Md€, sous l’effet de la baisse des exportations (-2,9%), les importations se stabilisant (-0,6%). Il est en très fort recul en 2024 : les céréales présentent un solde de +6,2Md€, les céréales demeurent le premier contributeur à l’excédent généré par les produits bruts. Les plus gros déficits sont imputables aux fruits (-3,37 Md€), au café, cacao et thé (-1,65 Md€), aux produits de la pêche et de l’aquaculture (-1,4Md€) et aux légumes (-374M€). « Nous avons perdu énormément d’exports en deux ans, commente Quentin Mathieu, économiste au think tank Agridées. Le solde commercial, à 500 millions d’euros, est maintenant de l’ordre de l'épaisseur du trait.1» En 2024, le solde des échanges de produits transformés s’élève à +4,43 Md€, en baisse de 17% sur un an, sous l’effet de la hausse des importations (+3,3%). Les principaux secteurs exportateurs sont les boissons alcoolisées (14,7 Md€) et dans une moindre mesure des produits laitiers (+2,6Md€). Les plus gros déficits sont imputables aux produits à base de fruits et légumes (-3,8Md€), aux produits préparés de la pêche (-3,5Md€), aux viandes et préparations (-3Md€).

La dégradation s’est fait plus fortement ressentir avec les autres pays de l’UE.

Balance produits alimentaires, boissons, tabac avec les pays de l'UE Mds € (Eurostat)

Balance produits alimentaires, boissons, tabac avec les pays hors de l'UE Mds € (Eurostat)

Trois grands piliers soutiennent jusqu’ici le solde commercial agroalimentaire de la France. Le lait et les produits laitiers, le vin et les céréales. Les vins et spiritueux résistent malgré les difficultés observées dans le secteur de la viticulture qui se sont traduites par de nombreuses manifestations agricoles en 2024. Mais le secteur est surtout marqué par les guerres commerciales : la nouvelle administration Trump menace de taxer à 200% les vins et spiritueux européens si l’UE taxe les alcools américains. La précédente guerre commerciale avait causé 500 millions € de préjudices en 2019. L’autre inquiétude concerne les spiritueux (5,1 milliards € d'exportations) qui sont sous la menace de la surtaxe en provenance de Chine en rétorsion de la taxation des batteries chinoises. Cela pourrait amputer les ventes de 20 %. Les céréales sont elles en recul avec une mauvaise récolte en 2024. Ce marché est en outre très sensible aux fluctuations géopolitiques (Algérie, Ukraine).

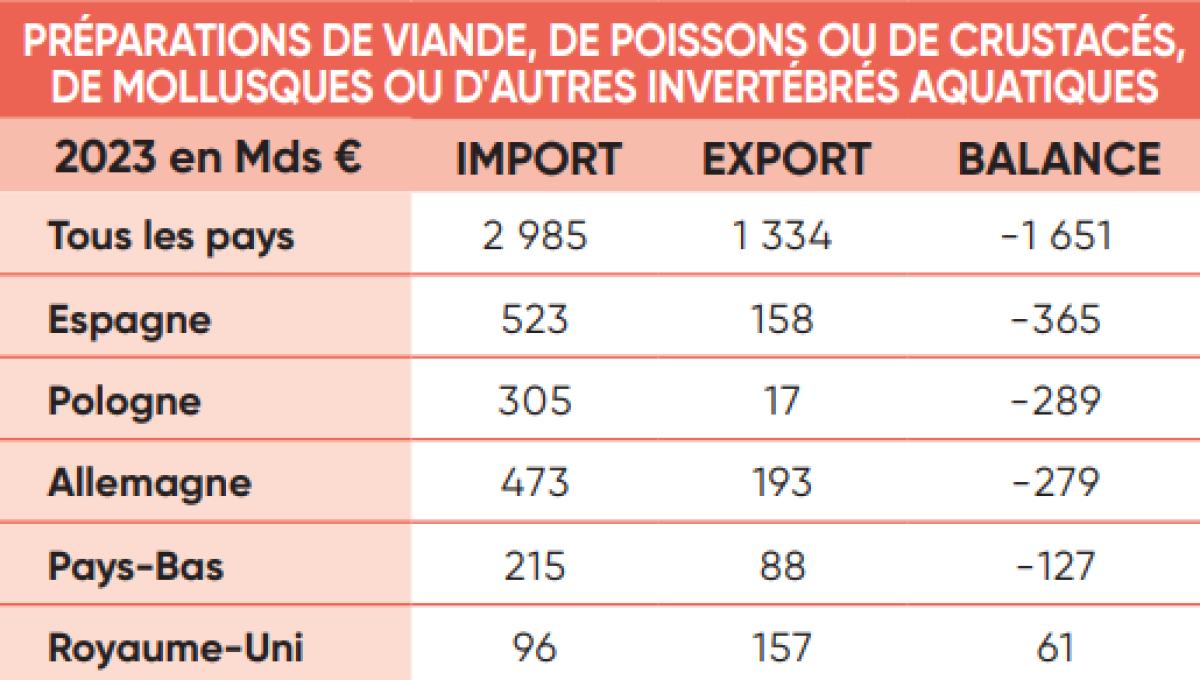

Sur la viande, la situation pourrait se dégrader, avec l’éventuelle mise en œuvre de l’accord Mercosur. Les produits de filière viande souffrent d’une modification profonde des habitudes alimentaires. Les achats de viande déclinent et sont remplacés par des produits transformés distribués en grandes surfaces et chaînes spécialisées, dont les approvisionnements sont plus internationalisés. Ce mouvement de fond renforce la concurrence internationale [2]. Le manque de rentabilité des élevages, la faible compétitivité des abattoirs expliquent aussi cette situation. L’installation de nouveaux élevages et abattoirs rencontre souvent l’hostilité des riverains. La restauration collective privilégie les produits importés à bas prix pour limiter les coûts. Notre principal client pour les animaux vivants est l’Italie qui représente plus de la moitié de nos exportations. Viennent ensuite l’Espagne et la Belgique pour les animaux vivants. En revanche, ces derniers nous renvoient de grandes quantités de viandes et abats. De même que les Pays-Bas, l’Irlande, le Royaume-Uni et la Pologne. Globalement, sur cette filière de l’élevage et de ses produits, nous sommes déficitaires d’un peu plus de 600 millions €. Notre déficit avec le Royaume-Uni atteint presque le milliard €.

Sur les fruits et légumes, on n’est pas loin des 4 Mds € de déficit. Notre balance commerciale est surtout dégradée avec les autres pays européens.

Concernant la pêche et ses produits, malgré notre importante façade maritime, nous sommes très déficitaires. Seule l’Italie reste un marché porteur pour la France. Nos principaux fournisseurs de poissons et autres sont le Royaume-Uni, la Suède, les Pays-Bas… Pourtant, notre flotte de pêche est certes inférieure à celle de nos voisins espagnols, mais reste importante en nombre et par la taille des unités (jauge moyenne). Le Brexit risque cependant de créer des difficultés supplémentaires par la fin de la période transitoire de cinq ans sur l’accès aux zones de pêche britanniques. Pour ce qui est des préparations à base de poissons, le constat est identique.

Face à cette situation, la ministre de l'Agriculture compte sur la loi d’orientation agricole visant à alléger les contraintes pesant sur les producteurs et à renforcer les capacités de production qui vient d’être adoptée en CMP. Mais sera-t-elle suffisante pour améliorer la productivité des entreprises agricoles ?

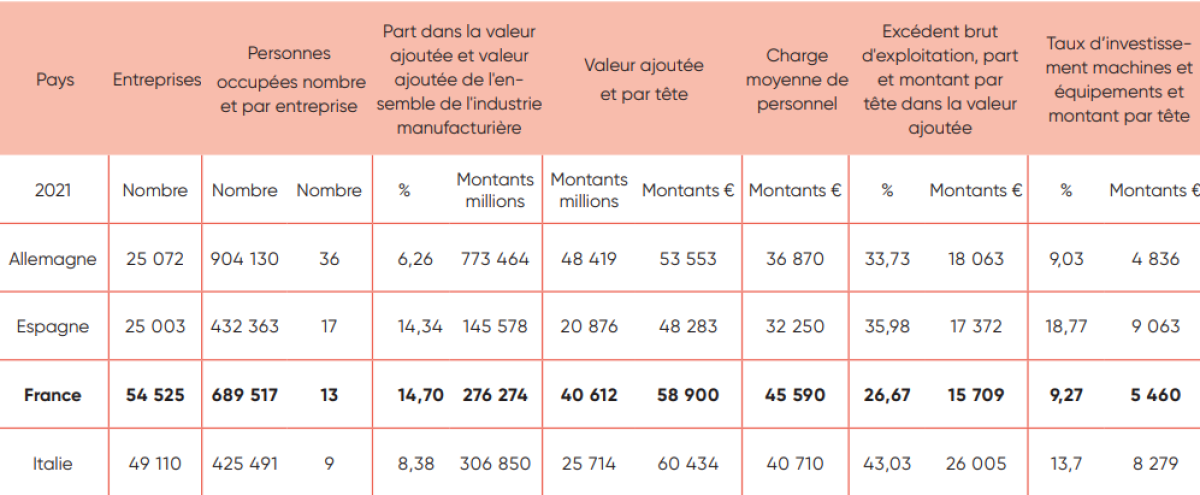

Dans le détail, on comptait 2 856 entreprises importatrices et 2 259 entreprises exportatrices en 2022. Notons que si le nombre d’industries alimentaires importatrices et exportatrices semble important, la plus grande partie du commerce international repose sur les entreprises de plus de 250 salariés, qui sont très minoritaires. Globalement, l’industrie alimentaire française est parmi les plus puissantes de l’UE. Avec cependant des bémols : une productivité inférieure à celle de la Belgique, Italie et Pays-Bas avec une valeur ajoutée par personne occupée (tête) de 58 900 €. Mais surtout une faiblesse des investissements en machines et équipement 5 460 par tête quand les Belges sont à 17 957, les Espagnols à 9 063… qui s’explique par la faiblesse de l’excédent brut d’exploitation (marge brute) qui, avec 15 709 € par tête, est le plus faible des pays retenus.

Indicateurs économiques des industries alimentaires

Cette différence de marge et la faiblesse des investissements qui en découle s’expliquent par le coût du travail et les impôts sur la production qui pèsent plus lourdement en France qu’ailleurs. Pour la Fondation IFRAP, il faut que les pouvoirs publics considèrent l'agriculture comme une activité économique normale et les agriculteurs comme des entrepreneurs. L'activité agricole doit être rentable et les entreprises agricoles doivent permettre de faire vivre leurs chefs d'entreprise. L'activité agricole est aussi une activité capitalistique qui doit être structurée pour investir. Ce qui implique de changer le système actuel organisé pour maintenir les exploitations à une taille "familiale". Il faut au contraire inciter à l'agrandissement des exploitations. Il faut aussi alléger le carcan social des salariés agricoles et des saisonniers : le coût des charges sociales en France, allié à l'obligation de réaliser des heures supplémentaires dans une activité sous pression météorologique, rend la concurrence impossible avec les autres entreprises agricoles européennes. Il faut enfin interdire la surtransposition des règles européennes en droit français par l'administration française.

La crainte que l’on puisse avoir sinon, c’est la fin de l’excédent commercial agricole et agro-alimentaire, toujours positif depuis le début des années 1970. La souveraineté alimentaire française diminue, la France est de plus en plus dépendante des importations. Sans une réforme structurelle visant à améliorer la compétitivité et alléger les charges, le risque est de voir la production française continuer à s’affaiblir.

L’agriculture française et le Mercosur (Brésil, Argentine, Paraguay, Uruguay)

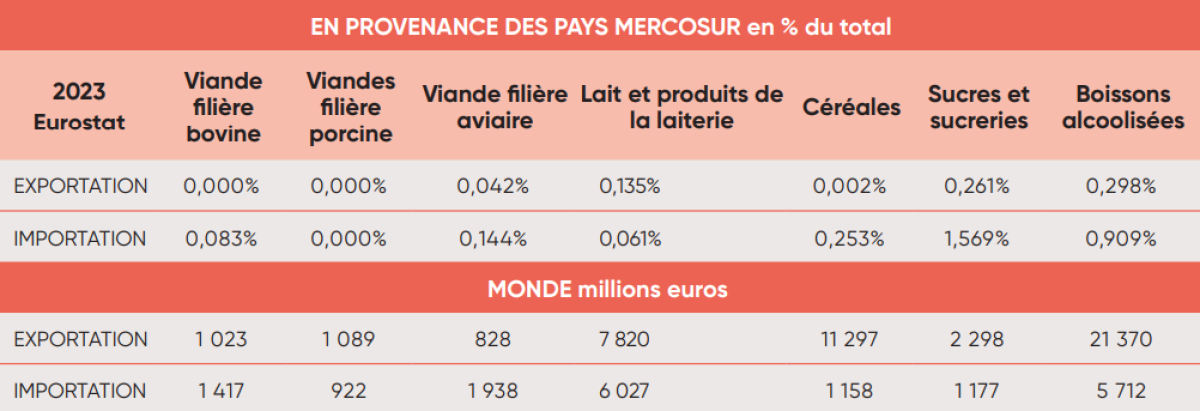

Comme on le constate, le Mercosur n’est pas un grand partenaire commercial de la France en matière agricole : au mieux, les sucres représentent 1,5% de nos importations. Trois secteurs font part de leurs inquiétudes face à des importations qui pourraient s’accroître : la filière bovine, la filière aviaire, la filière sucre (plus marginalement les céréales, en particulier le riz). L'accord prévoit l'importation en provenance du Mercosur d'un volume de 99 000 tonnes (1,6% de la production européenne) de bœuf avec un droit de douane réduit à 7,5 % contre 40% environ actuellement. L'UE autorisera l'importation en franchise de droits d'un quota de 180 000 tonnes de volaille. Ce volume sera progressivement introduit sur cinq ans. Cela représente 1,4 % de la consommation totale de l’UE. C'est moins que les importations actuelles en provenance du Mercosur (240 000 tonnes en 2022), largement compensées par les exportations de l'UE qui s'élèvent à 2,2 millions de tonnes.

Aucun nouveau quota de sucre ne sera créé pour le Brésil. Pour ses exportations de sucre vers l'UE, le Brésil utilise un contingent tarifaire alloué dans le cadre l'OMC. L'accord prévoit que 180 000 tonnes de sucre de canne brut destiné au raffinage pourront entrer dans l'UE en franchise de droits dans le cadre de ce contingent. Un nouveau quota en franchise de droits de 10 000 tonnes a été convenu pour le Paraguay uniquement. Les sucres spéciaux sont exclus de l'accord. Les montants convenus couvrent un volume représentant 1,2 % de la consommation de sucre de l'UE (environ 16 millions de tonnes). Un quota de 450 000 tonnes en franchise de droits sera ouvert pour l'éthanol, qui sera utilisé par l'industrie chimique. Sur les 6 millions de tonnes d'éthanol consommées chaque année en Europe, 4 millions sont utilisés pour les carburants. L'UE n'est pas autosuffisante en riz (notre autosuffisance en riz est d’environ 60 %) et a donc besoin d'importations. L'accord permettra à 60 000 tonnes de riz du Mercosur d'entrer dans l'UE en franchise de droits, avec une réduction tarifaire progressive sur cinq ans. Ce quota est inférieur aux importations actuelles du Mercosur, qui s'élèvent à 100 000 tonnes par an. En contrepartie, les secteurs du vin et spiritueux, pourront exporter en franchise de droits (actuellement jusqu’à 35%) ; fromages (droits actuels 28%, mais quota de 30 000 tonnes) ; poudre de lait (28% ; quota 10 000 t) ; formule infantile (18% ; quota 5 000 t).

Cet accord devrait être globalement favorable à l’agriculture française, mais aggraver la situation de filières déjà en grandes difficultés (bovine et aviaire).

Le secteur pharmaceutique : une balance commerciale fragilisée

La balance commerciale des produits pharmaceutiques français avait atteint un niveau historiquement bas en 2023 à 0,4 Md €, en redressement en 2024 puisque l’excédent commercial se situe 4,3 Mds €. Le secteur pharmaceutique reste le quatrième contributeur à la balance commerciale.

Produits pharmaceutiques en Mds €

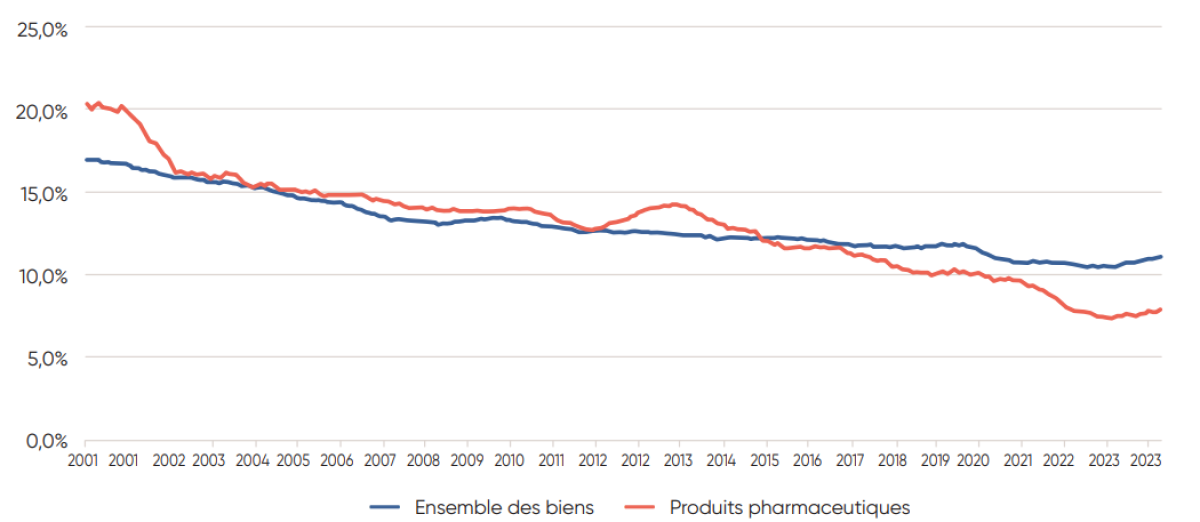

En 2024, les exportations repartent à la hausse pour s’établir à 37,7 milliards € et les importations reculent de près de 9%. Toutefois, entre 2001 et 2023, la part de la France dans les exportations de médicaments en zone euro est passée de 20,3 % à 7,8 %, soit une baisse de 12,5 points.

Part de la France dans les exportations de l'ensemble de la zone euro pour l'ensemble des produits et pour les produits pharmaceutiques

La France produit moins de nouveaux médicaments que ses voisins européens. Entre 2017 et 2022, seuls 48 des 508 médicaments autorisés en Europe ont été fabriqués en France, contre 122 en Allemagne et 97 en Irlande. L’industrie pharmaceutique fait partie des secteurs où la compétitivité a reculé, notamment à cause du poids des taxes sectorielles. Les prélèvements spécifiques sur le médicament ont explosé ces dernières années représentant 29,9% du CA taxable selon le Leem contre 12% en 2019. A force de comprimer la profitabilité de la filière, elle a été contrainte à étirer ses chaînes de valeur et à se développer à l’étranger. La France devrait s’inspirer de la politique d’incitation fiscale à la R & D mise en place en Irlande. Le solde commercial de produits pharmaceutiques de l’Irlande est 90 fois plus élevé que celui de la France.

Le secteur du luxe résiste

Le luxe est une industrie d’excellence en France qui contribue au rayonnement du pays et à la croissance de la balance commerciale. Ce secteur s’appuie sur des savoir-faire anciens, mais dont la diffusion s’est accrue dans le monde entier grâce à de grandes maisons du luxe, devenues de puissantes multinationales et qui s’appuient sur une force marketing. Cette exploitation du capital culturel français a permis un positionnement unique, partagé seulement avec l’Italie, sur le marché du luxe. Sur les 270 marques de luxe au monde, 130 sont françaises. Les industriels français les plus en pointe sont surnommés « KOHL », en référence aux groupes Kering, L’Oréal, Hermès et LVMH, auxquels il conviendrait d’ajouter le C de Chanel. En dix ans, le poids du luxe dans le CAC 40 est passé de 10,2 % à 25,3 % en avril 2023, selon les données d’Euronext. Ces entreprises sont très internationalisées et s’appuient sur un grand portefeuille de marques. Ces groupes et leurs marques se sont en particulier développés en Asie, ce qui les expose plus aux évènements géopolitiques (Covid, guerre commerciale …). Mais ils restent aussi très présents en Amérique du Nord et en Europe.

Le déclin préoccupant des machines et autres produits manufacturés

Balance machines et matériels de transport et autres articles manufacturés Mds € 2023 (Eurostat)

Balance machines et matériels de transport et autres articles manufacturés extra UE Mds € 2023 (Eurostat)

Balance machines et matériels de transport et autres articles manufacturés tous pays Mds € 2023 (Eurostat)

Notre déficit sur ces segments est de plus de 100 milliards d’euros avec nos partenaires européens que l’excédent avec nos partenaires extra européens (17,7 milliards) ne compense pas. Au total, notre balance est déficitaire de 86,7 milliards, ceci malgré un excédent sur le matériel de transport de 24 milliards. Mais ce secteur recouvre de grandes différences : tandis que le secteur aéronautique tire la balance commerciale, avec l’appui de la construction navale (avec des variations fortes en fonction des années de livraison des navires de croisière), le secteur automobile est lui en fort recul alors que la France a des constructeurs mondiaux et de réputation longuement établie.

Les produits de la construction aéronautique et spatiale

Les navires et bateaux

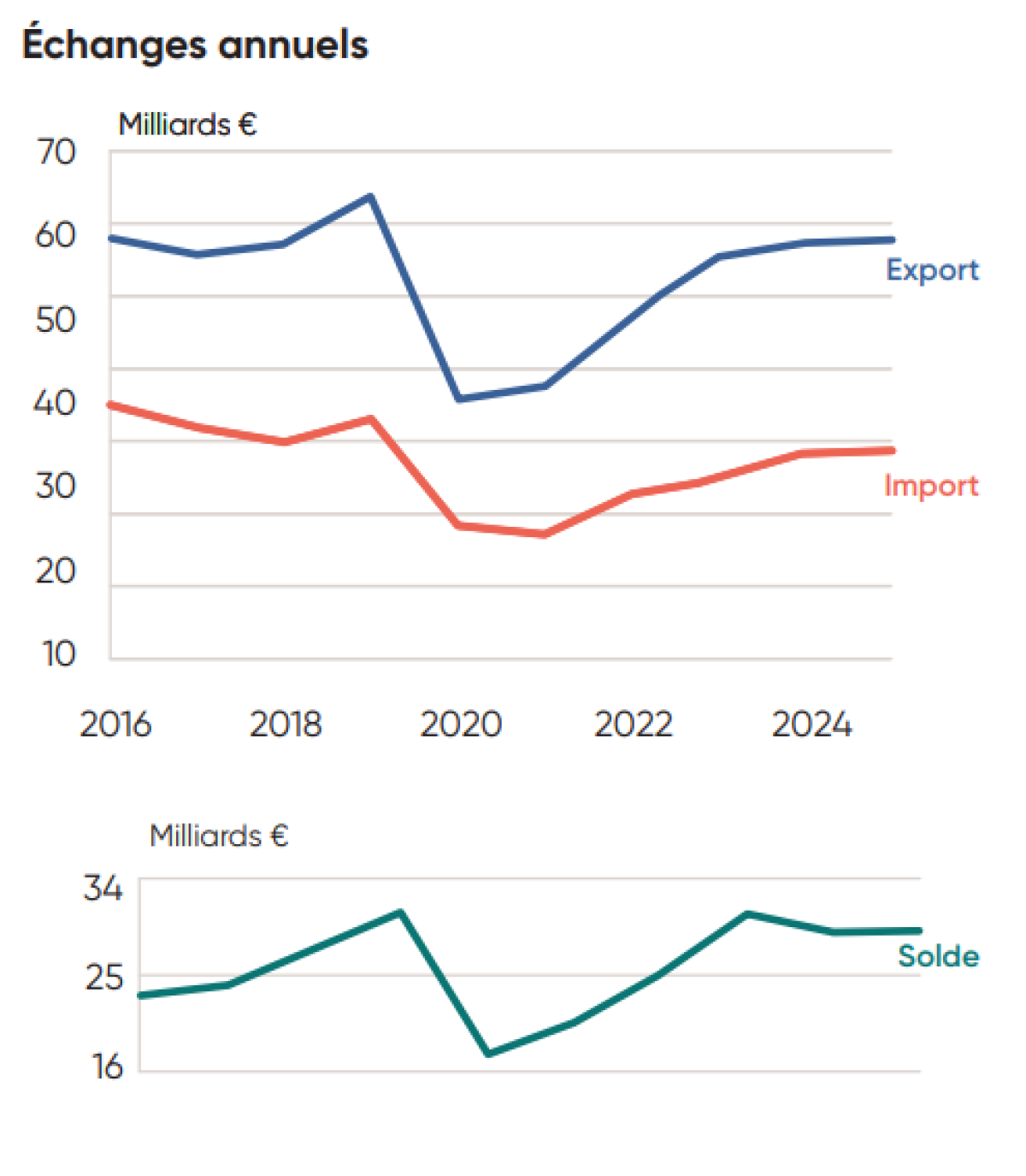

Focus sur la filière automobile

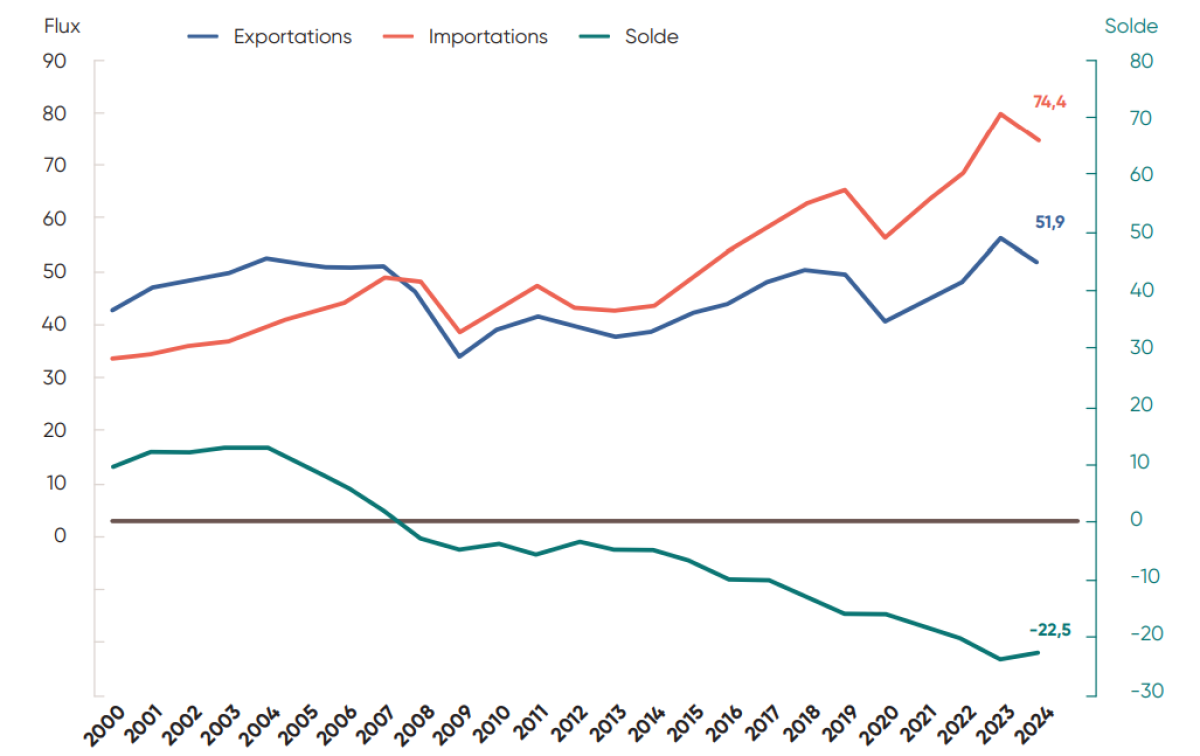

Les importations d'automobiles se sont élevées à 74,4 milliards d'euros en 2024, tandis que les exportations ont baissé de 8,1% pour atteindre les 51,9 milliards d'euros. La balance commerciale automobile est à -22,5 milliards d'euros pour la France. Les exportations de véhicules et d'équipements automobiles figurent parmi les plus importantes exportations pour la France (3e), mais sont neuf fois inférieures à celles de l'Allemagne.8 Pour rappel, c’est à partir de l’exercice 2008 que le montant des importations est devenu supérieur à celui des exportations en France. Et il contribue désormais lourdement au déficit de la balance commerciale française.

Echanges automobile en Md€

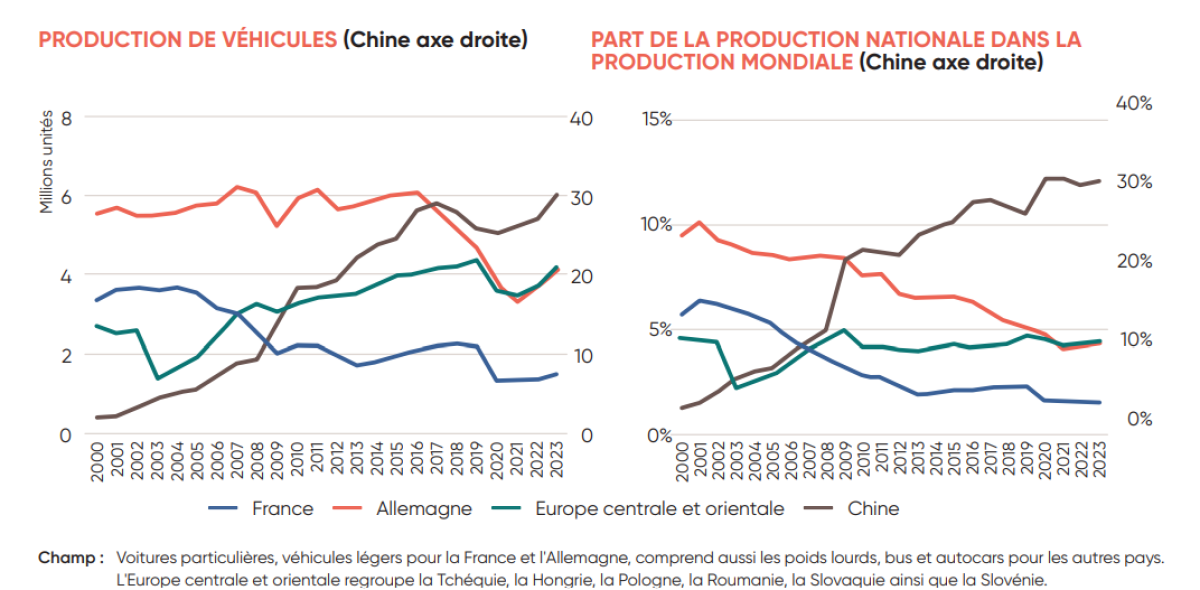

Si la balance commerciale s’est dégradée, c’est d’abord parce que le coût horaire dans l'industrie atteint 38,7 euros en France (selon Rexecode cité par Challenges), contre 23,6 en Espagne, 18,4 en Slovénie, 14 en Slovaquie, 6,6 en Roumanie. Ce qui explique la délocalisation des petites voitures qui sont aussi les modèles les plus aidés par le gouvernement. La part de la production automobile française est passée de 5,7 % de la production mondiale en 2000 à 1,6 % en 2023 tandis que celle de l’Europe centrale et orientale s’est maintenue autour de 4,5 % et que celle de la Chine est passée de 3,5 % à 31,8 %. Les constructeurs nationaux positionnés sur des voitures moyenne gamme ont plus eu recours aux délocalisations dans les pays à bas coûts qui ont un avantage comparatif en main-d’œuvre bon marché. À l’inverse, la production de véhicules haut de gamme à plus de chances de rester en Europe, ce qui peut expliquer en partie la différence avec l’Allemagne. Les groupes multinationaux français ont localisé la majorité de leurs processus de fabrication hors de France pour servir les marchés intérieurs et aussi être réexportés vers la France. Cette décision stratégique des constructeurs a été forcée par le manque compétitivité et le renchérissement du coût du travail avec le passage aux 35h. L’analyse des flux vers l’Espagne et les pays de l’Est de l’UE et à un degré moindre vers la Turquie et le Maghreb s’apparentent à une logique de production, d’assemblage et de réimportation en France à des fins commerciales. En effet, les pièces d’équipements dominent les exportations (45 % des exportations totales de pièces des groupes français sont à destination de ces pays) et les véhicules les importations. Par exemple, en 2019, 70 % de la production de Renault se situait hors de France. Un processus qui creuse le déficit commercial qui est aujourd'hui menacé par l'arrivée des véhicules chinois.

Production de véhicules (Chine axe droite)

Echanges internationaux des groupes multinationaux automobiles français en 2016

Après avoir dû s'adapter à l'augmentation du coût du travail dans un environnement très concurrentiel, les constructeurs doivent aujourd'hui faire avec le poids des normes environnementales. La réglementation européenne particulièrement exigeante en matière d’adaptation du parc automobile vers l'électrique risque de faire perdre encore plus de terrain à l’automobile française, dont la production a atteint son plus bas niveau depuis 1960. La date de 2035, qui interdit en Europe la vente de véhicules thermiques neufs, et pour laquelle ni nos constructeurs européens, ni nos infrastructures électriques, ni nos consommateurs ne sont prêts, est beaucoup plus contraignante que la règle américaine ou chinoise. La Commission européenne voulait même appliquer dès 2025 de nouvelles sanctions sur les émissions de CO2/km des véhicules (81 g contre 95g auparavant). Ce qui implique de vendre toujours plus de voitures électriques sauf à subir de scandaleuses amendes de plusieurs milliards d'euros. Devant la bronca des constructeurs européens, en particulier français, la présidente de la Commission européenne, Ursula von der Leyen, a annoncé une modification des sanctions. L'idée est de prendre en compte ces émissions sur trois ans, et non sur la seule année en cours. C'est une maigre consolation pour les constructeurs européens dont les lignes de production ont été bouleversées par les règles européennes issues du Green Deal. Dans le contexte concurrentiel actuel, c'est une abrogation de ces amendes qu'il faudrait décider.

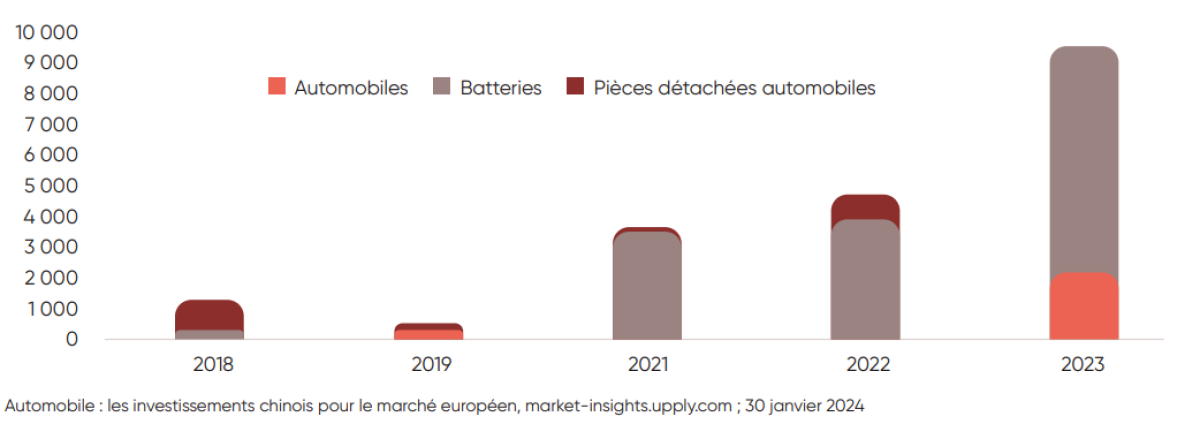

De plus, les ventes de véhicules électriques stagnent en Europe et en France : à cela plusieurs raisons, d’abord la crise énergétique de 2022-2023 a rendu les automobilistes méfiants sur la sécurité d’approvisionnement et le prix de l' électricité. Il y aussi l'obstacle du réseau de recharge et du temps de charge, en particulier sur longue distance des véhicules électriques. La deuxième difficulté c’est le prix des véhicules. Pour les constructeurs européens, le problème le plus important c’est la mainmise chinoise sur les principaux composants des véhicules électriques : La fabrication de batteries est aujourd’hui fortement concentrée en Chine, où se situe près de 80 % de la capacité mondiale. On estime que cette part pourrait refluer à 66% compte tenu des projets d'implantation d’usines de batteries aux Etats-Unis et en Europe. Bien que la France ait de grandes ambitions en la matière, elle est loin de faire la course en tête. Surtout, l’IAE rappelle que les composants de base d’une batterie lithium-ion restent toujours majoritairement fabriqués en Chine qui représente actuellement plus de 85% de la capacité de production. Selon les estimations du secteur, les véhicules électriques chinois représentent d'ores et déjà autour de 5 % du marché européen. C'était 1 % en 2020. Enfin, si le bonus écologique a été révisé pour pénaliser davantage les véhicules importés de loin (coût carbone du transport) et produits avec une électricité carbonée, ce durcissement ne concerne pas ceux fabriqués dans l’Union européenne et à sa périphérie.

Investissements chinois dans les projets nouveaux dans l'UE et au Maroc, par sous-secteurs de l'industrie automobile (de 2018 à 2023, en millions USD)

Ainsi, BYD a déjà annoncé une usine en Hongrie, Cherry ouvre la sienne en Espagne, et MG Motor cherche un site en Europe. Les constructeurs chinois veulent contourner les droits de douane en produisant directement en Europe. Cette métamorphose à marche forcée du marché automobile français pourrait produire une forte casse sociale : "La filière auto française pourrait perdre 32.000 emplois d’ici à 2025, 100.00 d’ici à 2035" selon Luc Chatel, président de la plateforme automobile française. L'Observatoire de la métallurgie estimait déjà, avant l'adoption de la date butoir de 2035, à 65.000, les emplois potentiellement menacés d'ici à 2030 sur l'ensemble des 350.000 emplois de la filière, du constructeur au sous-traitant en France, soit 18,6 % des emplois. La guerre commerciale qui s'annonce avec les taxes douanières américaines sera-t-elle le coup de grâce pour la filière automobile française ?

Comment expliquer notre piètre performance industrielle ?

L'automobile illustre les difficultés des filières industrielles frappées par le poids des normes mais qui doivent en plus affronter la concurrence internationale avec des charges sociales et des impôts de production plus lourds qu'ailleurs en Europe. Le problème ne vient pas de la productivité du travail pour laquelle les performances sont très similaires à celles de l’Allemagne ou de l’Italie. Pour ce qui est de la rentabilité, on constate que la marge brute des entreprises françaises est symptomatiquement faible par rapport à ses concurrents européens. En moyenne, pour l’année 2022, la part de l’excédent brut d’exploitation qui mesure la marge brute est en France de presque 5 points inférieure à celle de l’Allemagne ; plus de 7 points par rapport à l’Espagne et presque 18 points par rapport à l’Italie.

Part de l'excédent brut d'exploitation dans la valeur ajoutée en % 2022 (Eurostat)

Jusqu'où ira la guerre commerciale lancée par les États-Unis ?

Le président réélu Donald Trump a promis durant sa campagne électorale une politique commerciale protectionniste avec des droits de douane universels : 10 à 20 % sur toutes les importations (sauf temporairement Canada et Mexique), 60 % sur les produits chinois, 200 % sur les voitures électriques chinoises produites au Mexique,... Ses objectifs : durcir le ton face à la Chine (279 milliards de $ de déficit commercial américain) , réindustrialiser les États-Unis, et financer des baisses d’impôts, voire remplacer l’impôt fédéral sur le revenu. D'autres motivations rentrent en considération : les États-Unis reprochent au Canada et Mexique leur laxisme face à l'entrée illégale de migrants et au trafic de drogue et reprochent à l'Europe la taxe sur les GAFAM.

Les réactions ne se sont pas fait attendre : face aux taxes américaines de 25 % sur l’acier et l’aluminium (effectives le 12 mars 2025), l’UE a annoncé des droits « forts mais propor-tionnés » dès le 1er avril 2025 sur 26 milliards d’euros de produits américains (50% de droits de douane sur les bateaux, motos, bourbon, etc.)15, réactivant des mesures de 2018-2020, tout en regrettant ces taxes et leurs effets négatifs sur les emplois et les prix des deux côtés de l’Atlantique. En conséquence de quoi de nouvelles taxes de 200% sur les boissons et alcools venant d’Europe ont été annoncées à Washington.

En 2023, les échanges bilatéraux entre l’Union européenne et les Etats-Unis atteignaient 1 600 milliards d’euros (851 milliards pour les biens, 746 milliards pour les services), avec un excédent européen de 48 milliards d’eu-ros (excédent de 156,6 milliards sur les biens et déficit de 108,6 milliards sur les services). Les droits moyens sont bas (1-4 %), mais avec des différences sur certains produits (ex. 10 % en Europe vs 2,5 % aux Etats-Unis sur les voitures). Pour la France, les échanges aussi sont importants : le déficit commercial sur les biens avec les Etats-Unis s’élève en 2023 à -6,6 Mds €, avec des exportations de 45,2 Mds € (aéronautique, produits pharma-ceutiques et boissons) et des importations de 51,8 Mds € (principalement des hydrocarbures 23,6%, produits de la construction aéronautique et produits pharmaceutiques). En revanche, notre balance sur les services, tourisme compris, est excédentaire de 15,9 Mds. Par ailleurs, il existe un flux d’investissements croisés important : nous sommes au 5ème rang des investisseurs étrangers aux US et ils sont les plus grands investisseurs étrangers en France.

L’administration américaine a-t-elle vraiment intérêt à déclencher une guerre commerciale ? Cette offensive protectionniste est surprenante dans la mesure où l’industrie américaine est globalement plus compétitive que celle de l’Union européenne grâce à une énergie bon marché et des politiques publiques comme l’Inflation Reduction Act, plan de subventions et d’incitations fiscales pour les entreprises qui viennent s’implanter aux Etats-Unis. Les investissements des entreprises européennes aux États-Unis sont passés de moins de 30 milliards de dollars en 2022 à plus de 61 milliards en 2024 (9e baromètre mondial des investissements industriels réalisé par Trendeo, McKinsey et l’Institut de la réindustrialisation)16. Par ailleurs, les Etats-Unis sont dotés d’une forte capacité d’innovation et d’investissement en R&D avec des entreprises de pointe notamment dans l’intelligence artificielle et d’un marché du travail flexible qui en font une économie attractive.

Les critiques contre les mesures annoncées et/ou mises en place par l’administration Trump sont nombreuses : elles rappellent d’abord que les mesures durant le premier mandat de Donald Trump s’étaient soldées par des destructions nettes d’emplois et une augmentation des prix pour les consommateurs américains. De plus, utiliser des taxes douanières pour financer des baisses d’impôts risquent d’être contre productives en stimulant les importations. Ces mesures laissent craindre de toute façon un ralentissement économique, ce qui a déjà conduit le président américain à négocier des pauses avec ses deux principaux partenaires commerciaux que sont le Canada et le Mexique. Mais l’impact d’un conflit dur entre la Chine et les Etats-Unis pourrait être néfaste à l’économie mondiale et aux échanges internationaux avec des baisses de PIB attendues dans ces deux pays. Les exportations chinoises seraient détournées des Etats-Unis vers l’Union européenne et l’impact sur l’activité chinoise entraînerait une baisse des importations depuis l’Europe ce qui augure aussi d’un impact de ce côté de l’Atlantique. Cette guerre commerciale risque d'entraîner une escalade coûteuse dont tous les pays sortent perdants contredisent le slogan « Make America Great Again ».

Conclusion

La part de marché de la France a eu tendance à décliner ces 20 dernières années. Ce recul est lié à la désindustrialisation de notre pays dont les causes sont connues : trop de prélèvements, trop de normes sur l’appareil productif qui nuisent à la capacité d’autofinancement et fragilisent nos entreprises qui ont recours à l’endettement pour financer leurs investissements.

Les enjeux sont importants. Si nous avions le même excédent commercial que l’Allemagne (4% du PIB en 2023) cela représenterait 113 Mds € de PIB en plus et 1,2 million d’emplois supplémentaires. Égaler les performances de nos voisins italiens (1,22% du PIB) représenterait 34 Mds € de PIB en plus et 370 000 emplois. Si depuis 2005 notre dernier excédent nous avions juste pu équilibrer notre balance, cela aurait représenté annuellement 22 Mds € de PIB et 239 000 emplois sauvegardés.

Compétitivité, attractivité, innovation, rentabilité, croissance ne se décrètent pas. Mais cela passe par une action résolue sur nos principaux handicaps : le niveau des charges sociales et des impôts sur la production est une priorité. Nos entreprises notamment industrielles subissent 157 milliards d’euros de prélèvements obligatoires supplémentaires, dont 102 milliards liés aux cotisations sociales employeurs et une cinquantaine de milliards aux taxes de production avec le reste des pays de la zone euro. Notre déficit commercial n’est que le reflet de notre désindustrialisation et de notre manque de compétitivité lié à un « modèle » social beaucoup trop cher.

Notre première proposition est de supprimer la C3S et la CFE soit 10 milliards € immédiatement de baisse de taxes de production. Il serait nécessaire aussi de plafonner les charges sur les hauts salaires, comme cela existait auparavant, avec un plafond fixé par exemple à deux fois le plafond de la Sécurité sociale. Enfin, une fiscalité du capital plus favorable encouragerait l’investissement. A cet égard, la Fondation IFRAP recommande de ne surtout pas reconduire la taxe exceptionnelle sur les entreprises ayant réalisé plus d’un milliard de chiffre d’affaires et qui sont là encore nos champions tricolores. En ciblant les 300-400 plus grandes entreprises françaises, ce sont les champions du commerce international qui vont être visés et particulièrement les activités industrielles en France.

Ajoutons à cela la nécessité d’alléger les normes qui pèsent en France sur nos entreprises autour de 80 milliards d’euros par an. Dans la course à la réindustrialisation, les délais requis d'usines par les procédures d’implantation par exemple restent un frein pour l’attractivité. A côté de Rennes, l'usine Bridor a ainsi abandonné son projet d'implantation industrielle (viennoiseries), estimant qu'après avoir mené toutes les demandes d'autorisations administratives, purgé les recours et construit l'usine, le temps écoulé - près de 10 ans - serait incompatible avec la croissance de la demande ses clients. Rien d’étonnant dès lors, que la France connaisse une baisse de 10% du volume de projets d’investissements industriels entre 2023 et 2024 selon le baromètre Trendeo, une première depuis 201920. D'ailleurs, le baromètre indique que le solde net d'ouvertures d'usines en France est passé de 2 en 2016 à 129 en 2021, 94 en 2022, 36 en 2023 et il sera négatif en 2024, à -15.

Certaines des réglementations les plus néfastes à l’installation de projets industriels sont aussi montrées du doigt comme le Zéro artificialisation nette (ZAN) qui bloque les implantations d’usines. D’autres, comme la date de 2035 pour l’interdiction des véhicules thermiques neufs, sont aussi à supprimer au niveau européen si l’on veut sauver notre industrie automobile.

À lire aussi : Déclaration des biens immobiliers : des résultats calamiteux

À lire aussi : Electricité : chronique d’un désastre annoncé