Déclaration des biens immobiliers : des résultats calamiteux

La nouvelle application de la DGFiP, «Gérer mes biens immobiliers» (GMBI), a fait l’objet d’un rapport thématique de la Cour des comptes, qui se montre particulièrement critique : «incompréhension des contribuables», «déploiement (…) dans des conditions particulièrement difficiles», avec un «pilotage défaillant» ayant entraîné un triplement du coût initial. Pourtant, le dispositif GMBI est désormais considéré comme une «brique essentielle des services fonciers», que la Cour juge impossible à supprimer.

Toutefois, la mise en place chaotique de l’application s’est faite principalement au détriment des contribuables : avec une procédure entièrement numérique (alors que le profil des déclarants est plutôt âgé), assortie de pénalités en cas de non-déclaration, des difficultés importantes dans le traitement des multipropriétaires, notamment pour les collectivités gérant directement leurs parcs HLM. À cela s’ajoute un coût de déploiement multiplié par trois par rapport aux prévisions initiales et une première campagne ratée pour les finances publiques. Cette campagne a entraîné des dégrèvements et des remboursements équivalant à 34 % du produit des trois taxes concernées (THRS, THLV, TLV*), soit près de 1,3 milliard d’euros à la charge de l’État (DGFiP).

Avec la suppression de la taxe d’habitation, le produit des trois taxes explose :

Si la GMBI a été mise en projet à partir de 2018, mais était déjà en réflexion en 2015, c’est parce que la DGFiP craignait des pertes d’informations sur la consistance du foncier et de son occupation, à la suite de la décision du Président de la République de supprimer la taxe d'habitation (TH). On constate, par ailleurs, que l’effet principal de cette suppression s’est traduit par une explosion des trois taxes restantes, autrefois appuyées sur la taxe d'habitation (TH) :

| Md€ produits bruts | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | var 2023-2017 |

| Taxe sur les résidences secondaires | 2,364 | 2,42 | 2,526 | 2,53 | 2,488 | 2,604 | 3,313 | 40,1% |

| THLV (Taxe d’habitation sur les logements vacants.) | 0,07 | 0,078 | 0,083 | 0,093 | 0,09 | 0,092 | 0,155 | 121% |

| TLV (taxe annuelle sur les logements vacants) | 0,161 | 0,172 | 0,173 | 0,206 | 0,197 | 0,201 | 0,458 | 184% |

| Total | 2,595 | 2,670 | 2,782 | 2,829 | 2,775 | 2,897 | 3,926 | 51% |

Source : Rapport confidentiel Cazeneuve relatif à la fiscalité des particuliers 2018-2023[1] (24 mai 2024)[2].

Entre 2017 et 2023, la THRS (taxe sur les résidences secondaires) a augmenté de 40,1%. Parallèlement, d’après les derniers chiffres publiés, le produit de la THLV augmente sur la même période de 121%, passant de 70 millions à 155 millions d’euros. Il s’agit donc d’une véritable explosion.

Dans le même temps, la TLV (taxe annuelle sur les logements vacants) longtemps affectée jusqu’en 2022 au financement de l’ANAH (affectation plafonnée) puis rebudgétisée au niveau de l’État (article 45 de la LFI 2022) voit son produit elle aussi augmenter très significativement de près de 184% sur la période.

Ce sont au premier chef les propriétaires de résidences secondaires spécifiquement situées en zone tendue ou touristique qui sont les principales victimes de ces hausses très soutenues. Une fiscalité directe spécifique (hors évolution de la taxe foncière) qui augmente sur la période de près de 51% (2017-2023), quand la taxe foncière augmentait sur la même période de près de 30,1%. Pour cette dernière l’inflation comptait pour 16 points dans cette augmentation, le reliquat soit 15,1 points relevant de la décision des exécutifs locaux.

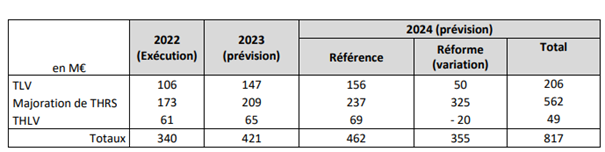

S’agissant de l’extension du zonage de la TLV portée à 3.697 communes par le décret du 25 août 2023, dont 2.263 communes touristiques tendues, celle-ci a eu pour effet mécanique d’augmenter la THRS sur les résidences secondaires de ce ressort. Mais l’extension de ce zonage a entraîné une perte de THLV pour les communes basculant en zonage TLV. La fiche d’impact du décret[3] permet de vérifier l’impact de la TLV et de la THLV dans l’augmentation consécutive de la THRS : les majorations de THRS induites s’élèvent à 50% du total des produits combinés sauf pour l’année 2024 où en outre il y a compensation par les communes affectataires sortant du champ de la THRS par majoration de la THRS en sus de la création en PLF 2024 d’un prélèvement sur recette de l’État leur permettant de compenser cette perte (qui l’est donc deux fois).

Source : Fiche d’impact du décret du 25 août 2023.

Dans la mesure où les communes où est applicable la TLV peuvent majorer d’un pourcentage de 5% à 60% la part leur revenant de THRS (majoration de THRS), on constate qu’en 2022 et 2023 cette majoration a représenté respectivement 173 M€ et 209 M€ soient entre 6,3% et 6,6% du produit total de la taxe, mais elle se concentre sur 848.000 résidences secondaires auxquelles s’ajoutent désormais les résidences situées en zone touristique tendue (+1,4 million de résidences secondaires), soit un total de 2,25 millions de résidences secondaires et 3 millions de logements vacants[4].

Une réforme insuffisamment préparée au coût de déploiement prohibitif :

Revenons à l’application GMBI : le dispositif aurait pu atteindre après des débuts mouvementés, un rythme de croisière permettant de concilier les deux objectifs initiaux de la réforme : conjuguer une obligation déclarative sur le régime d’occupation des biens et l’identité de leurs occupants, et un objectif de gestion foncière intégrée (évaluation et actualisation foncière, gestion des obligations déclaratives et relance, liquidation des taxes et gestion des aspects correctifs et contentieux)… Malheureusement comme la Cour en fait le constat, « les erreurs nombreuses dans la liquidation de la THRS et les T(H)LV, dus principalement à la mauvaise prise en compte du déménagement ou emménagement des locataires, ont conduit à une perte de 1,3 milliard d’euros pour le budget de l’État », soit 34% du produit des trois taxes pour 2023. En effet l’État prend à sa charge le dégrèvement des impôts locaux dont le produit est garanti aux collectivités territoriales. Pire, l’administration « a tenu les ministres informés des difficultés rencontrées, mais ne les a pas alertés sur le risque budgétaire lié à la prise en charge intégrale des dégrèvements par l’État. » Ce qui est particulièrement grave, en ces temps de disette budgétaire.

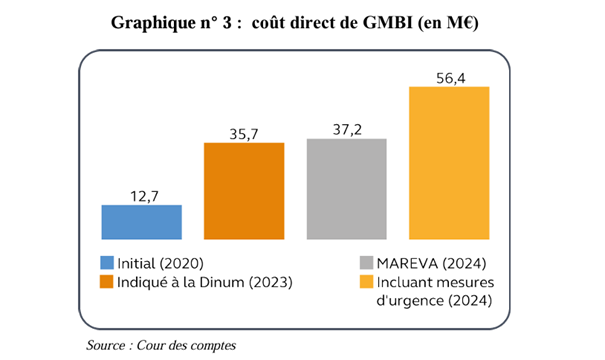

Tout d’abord le coût direct du déploiement du dispositif entre 2018 et 2023 a été tout simplement multiplié par 3 :

La raison en est assez simple « les relations entre la DGFiP et la Direction interministérielle du numérique (Dinum) n’ont pas été satisfaisantes », notamment parce que la DGFiP a transmis parfois des « informations obsolètes ou parcellaires (…) que ce soit à l’occasion de la procédure d’avis conforme ou au moment de l’actualisation de leur panorama ». Enfin, les exigences en matière de protection des données personnelles et de sécurité informatique n’ont pas été prises en compte générant des fragilités. Ainsi « l’outil mis en production en janvier 2023 n’était dans les faits pas finalisé (…) alors que la contrainte calendaire empêchait tout report. »

Aux mesures d’urgence (20 M€) nécessaires pour traiter le cas des 3.400 multipropriétaires disposant de plus de 200 biens (collectivités territoriales et offices HLM) s’est ajoutée l’utilisation de prestataires extérieurs pour accélérer le développement du dispositif (25 millions d’euros), soit près de 2/3 des dépenses affichées. Le coût global non définitif arrêté en 2023 du dispositif devrait ainsi être compris entre 56,4 et 57,2 millions d’euros.

Mais à ces coûts généraux directs liés au lancement du dispositif par ailleurs « toujours en développement » à la date de publication du rapport de la Cour, s’ajoutent également les erreurs occasionnées par les saisies ou les informations inexactes figurant déjà dans la base GMBI (GestODL pour gestion de l’occupation des locaux).

En théorie, l’application s’adressait à une population de 24 millions de propriétaires-personnes morales ou physiques soumis à l’obligation déclarative du fait des indivisions pour 71,4 millions de locaux dépendances comprises. Dans les faits et après les différents reports de la date butoir des obligatoires déclaratives,[5]cette première phase n’a pas permis d’établir un état des lieux complets de l’occupation des locaux concernés, ceux-ci n’étant finalement couverts qu’à hauteur de 73,1% (soit 54,1 millions de locaux, dépendances comprises). In fine en 2023, 83% des propriétaires de moins de 200 locaux ont déclaré les occupants de leurs logements, mais seulement 50% des « grands comptes » multipropriétaires.

En pratique, les difficultés rencontrées par les propriétaires déclarants ont été de tous ordres :

La procédure était uniquement informatique et dématérialisée, lorsque la population visée de propriétaires était plutôt âgée et donc peu familière de ce type de dispositif ; rappelons qu’en 2021, 1 personne sur 10 n’avait pas d’accès internet et que 35% de la population présente des difficultés pour l’utilisation des outils numériques.

La procédure une fois complétée ne délivrait aucun accusé de réception permettant au contribuable de s’assurer du respect de ses obligations déclaratives alors que leur méconnaissance était assortie de sanctions financières (150 euros par erreur déclarative) ;

Des erreurs et omissions étaient constatées de façon native dans la base à cause de la mauvaise qualité ou de l’obsolescence des informations qui y étaient déjà portées et que les propriétaires déclarants devaient corriger : « la plus médiatisée a été la taxation d’enfants mineurs à la THRS » ce qui a représenté 16.500 avis pour un montant de 15 M€, mais aussi des locaux professionnels imaginaires, des erreurs d’attributions de biens, etc. Ainsi la Cour relève que « les défaillances et erreurs déclaratives des bailleurs et des locataires ont un impact significatif pour le budget de l’État ». Estimé au 4 octobre 2024 à 1,307 milliard d’euros, dont 995 millions d’euros pour la seule THRS. Par ailleurs les organisations syndicales du ministère ont fait état de près de 657.000 procédures contentieuses relatives à la THRS et à la THLV en 2023 (sans possibilité de les ventiler entre les contentieux ordinaires et ceux induits par des déclarations défaillantes ou erronées).

Les députés REDA et BEAUNE dans leur rapport sur les dysfonctionnements dans la gestion des impôts locaux et leurs conséquences (mai 2024[6]), ont par ailleurs montré que le lancement de l’application GMBI n’avait fait l’objet ni d’une étude d’impact ni d’une phase de test préalable à son lancement.

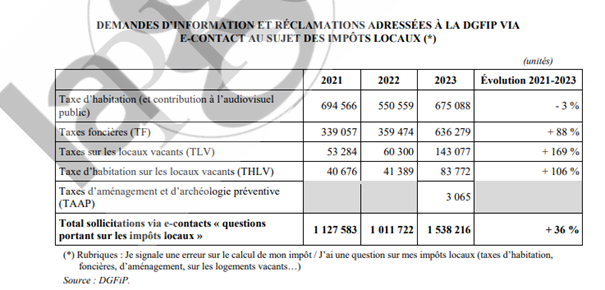

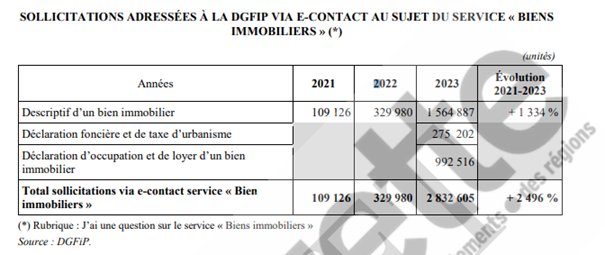

Il en est résulté une explosion des demandes de contact et de rectifications auprès de la DGFiP via le formulaire e contact :

En particulier s‘agissant de la TLV et de la THLV où l’on enregistre +169% et +106% respectivement. Mais aussi spécifiquement s’agissant de GMBI :

Il en a résulté des dégrèvements importants au bénéfice des collectivités territoriales, l’État collecteur de la taxe devant rembourser et dégrever les contribuables imposés par erreurs tandis qu’il devait garantir pour 2023 le rendement de l’impôt théoriquement dû aux collectivités. Mais comme le relève le rapport Réda-Beaune, des conséquences en n+1 pourraient toucher les collectivités à raison des erreurs constatées et corrigées dans les bases et donc dans les rôles des impôts locaux concernés.

Il en résulte un préjudice global pour l’État, mais aussi pour les contribuables (dont les remboursements ne se sont pas simplement étalés sur 2023, mais aussi sur 2024 comme il apparaît dans le suivi des Remboursements et Dégrèvements pris en charge par l’État, selon les montants suivants identifiés par la Cour des comptes :

Au 4 octobre 2024 (€) | Nombre de contentieux | Montants dégrevés |

| THRS | 906 202 | 995 141 282 |

| THLV | 94 887 | 58 697 112 |

| TLV | 226 011 | 252 882 285 |

| Total | 1 227 100 | 1 306 720 679 |

Source : Cour des comptes (janvier 2025)

Et avec des taux de dégrèvements particulièrement importants étant donné le faible rendement budgétaire des impositions concernées, soit respectivement :

Mds € | 2021 | 2022 | 2023 |

| Recettes de TH | 8,9 | 6,2 | 3,6 |

| Dégrèvements | 0,8 | 0,7 | 0,7 |

| % | 9% | 11% | 19% |

Source : Cour des comptes (janvier 2025)

Mds € | 2023 |

| Recettes de THLV | 0,139 |

| Dégrèvements | 0,06 |

| % | 42% |

Source : Cour des comptes (janvier 2025)

Md € | 2022 | 2023 |

| Recettes de TLV | 0,2 | 0,3 |

| Dégrèvements | 0,1 | 0,2 |

| % | 39% | 64% |

Source : Cour des comptes (janvier 2025)

Plus particulièrement s’agissant de la THRS, les dégrèvements doivent porter in fine sur 2023 et 2024, ce qui laisse supposer un remboursement plutôt lent des contribuables, ce dont la Cour des comptes ne parle pas, mais que l’on devine en examinant la Loi de règlement des comptes 2023[7]. On constate en effet les révisions suivantes :

Évolution des R&D en Md€ | LFI 2023 | LFG 2023 | Exécution 2023 |

| TH | 0,2 | 0,3 | 0,7 |

| En sus de la programmation initiale sur la THRS | 0 | 0,1 | 0,5 |

| Reliquats imputés sur 2024 | 0,5 |

Source : RAP 2023, calculs Fondation iFRAP janvier 2025

Initialement budgétés à 0,2 Md€, les remboursements et dégrèvements sur la TH ont été seulement relevés de 100 M€ en loi de fin de gestion 2023, alors qu’en exécution leur montant augmentait de près de 500 millions d’euros. En comptabilité budgétaire, le reliquat devrait donc être imputé en R&D sur l’exercice 2024, les liquidations des remboursements et dégrèvements n’étant pas closes, bien que nées en 2023 à la clôture de l’exercice budgétaire. En effet, soit le dégrèvement est accordé d’office ou après instruction non contentieuse pour des erreurs évidentes recoupées par l’administration, soit au contraire l’imposition est établie sur une base erronée et le contribuable est obligé en phase juridictionnelle de payer d’abord l’impôt avant de se le voir remboursé. Cela occasionne d’inévitables décalages calendaires. Sur ce sujet spécifique des contentieux générés par la GMBI, il existe toutefois un faisceau d’indices. En effet le Cahier statistique de la DGFiP fait état d’une activité contentieuse en phase administrative particulièrement soutenue s’agissant de la TH et de la TLV en 2023 :

| Nbre d'affaires | 2021 | 2022 | 2023 | Variation 2022-2023 | |

TH | Demandes de correction et réclamation au fond | 814 831 | 739 318 | 840 779 | 13,7% |

| Affaires traitées | 858 334 | 767 304 | 855 758 | 11,5% | |

| Demandes gracieuses | 59 526 | 29 781 | 18 258 | -38,7% | |

| Affaires traitées | 63 638 | 31 986 | 19 546 | -38,9% | |

TLV | Demandes de correction et réclamation au fond | 115 552 | 120 463 | 192 556 | 59,8% |

| Affaires traitées | 126 737 | 128 463 | 198 372 | 54,4% | |

| Demandes gracieuses | non connues | non connues | non connues | ||

| Affaires traitées | non connues | non connues | non connues |

Source : Cahier statistique du rapport d’activité de la DGFiP 2023, juillet 2024. Retraitement Fondation iFRAP janvier 2025

On constate tout d’abord une très forte demande de réclamation en matière de TH, alors même que son produit global représente essentiellement la THRS désormais (+13,7% en 2023 par rapport à 2022 pour les demandes au fond reçues, +11,5% pour les affaires traitées). On constate toutefois une baisse symétrique des demandes gracieuses (en demandes reçues et traitées dans l’année -39% environ). S’agissant de la TLV on assiste à une explosion des demandes de corrections et réclamations au fond ainsi que des affaires traitées en 2023 par rapport à 2022 ce qui témoigne là d’un cas spécifique à l’application GMBI (puisque l’élargissement de la TLV n’aura lieu qu’en 2024) : les demandes de correction atteignent +59,8% sur un an, tandis que les affaires traitées augmentent de +54,4% durant la même période. Nous ne disposons pas cependant une ventilation par impôt des affaires juridictionnelles en cours.

Conclusion :

Mal préparée et dépourvue de phase « test », la réforme GMBI pourtant démarrée en 2018 a essuyé une première phase de déploiement catastrophique, faute de s’être d’abord focalisée sur la relation « client ». Le plus incroyable est que cette dynamique, très unilatérale avec des possibilités de recours au départ extrêmement ténues a généré des erreurs en cascades pour près de 1,3 milliard d’euros sans que la DGFiP préalablement n’en informe les ministres sur les risques budgétaires encourus. Souhaitons que les développements futurs mettent au cœur du dispositif une véritable relation de confiance avec les propriétaires et un recours effectif au droit à l’erreur, notamment en matière de modification des situations individuelles (déménagements, mutations professionnelles, divorces, etc.). Par ailleurs, la Cour relève avec justesse que « lorsque les collectivités territoriales manquent à leurs obligations déclaratives au titre de l’occupation de leurs propres biens immobiliers, les dégrèvements induits ne devraient pas être à la charge de l’État », mais leur être imputables en totalité, l’État n’ayant pas à se porter garant pour des collectivités propriétaires défaillantes, « la main droite ne pouvant ignorer ce que fait la main gauche[8] ». Pour l’avenir, la mise en place d’un médiateur national dédié serait sans doute nécessaire pour accompagner la poursuite du déploiement de la réforme. Enfin, on doit s’interroger plus largement sur le bienfondé du maintien d’une fiscalité punitive sur les logements supposés vacants… avec des rendements aussi faibles : 600 millions d’euros tout au plus en 2023.

*THRS : Taxe d’habitation sur les résidences secondaires.

THLV : Taxe d’habitation sur les logements vacants.

TLV : Taxe sur les logements vacants.

[1] https://didierlegac.bzh/wp-content/uploads/2024/05/Note-Impots-locaux-vf.pdf

[2] Ces chiffres tirés des bases de la DGFiP, diffèrent cependant de ceux publiés par la Cour des comptes, la DGCL et les Voies et les moyens tomes 1.

[3] https://www.legifrance.gouv.fr/contenu/Media/files/autour-de-la-loi/legislatif-et-reglementaire/fiches-d-impact-des-ordonnances-decrets-et-arretes/fiches-d-impact-decrets/2023/fi_trel2301619d_28082023.pdf

[4] Rapport spécial tome 2, PLF 2024, volume 2, p.21 https://www.assemblee-nationale.fr/dyn/16/rapports/cion_fin/l16b1745-tii-v2_rapport-fond.pdf

[5] Du 30 juin au 30 juillet puis au 10 août 2023.

[6] Version provisoire mai 2024 https://www.lagazettedescommunes.com/telechargements/2024/06/rapport-mi-dysfonctionnements-impots-locaux-projet.pdf

[7] En particulier la NEB (note d’exécution budgétaire) relative aux R&D 2023 associée, voir https://www.ccomptes.fr/sites/default/files/2024-04/NEB-2023-Remboursements-degrevements.pdf

[8] D’où la nécessité d’imposer progressivement une certification générale des comptes des collectivités par des tiers de confiance, voir notre étude Transparence des comptes des collectivités territoriales, le retard français, Société Civile n°248, septembre 2023.

À lire aussi : L'inquisition foncière s’accroît sur les propriétaires