Rapport de la Cour sur les retraites : le contre-argumentaire de la Fondation IFRAP

Le rapport de la Cour des comptes sur la situation financière et les perspectives du système de retraite était attendu. Mais sa conclusion est décevante car elle n’a pas voulu affronter la question des retraites des fonctionnaires d’Etat, préférant limiter son analyse au régime général et aux fonctionnaires locaux et hospitaliers comme le réclamait d’ailleurs les partenaires sociaux. En laissant entendre que les régimes public et privé ne sont pas comparables, la Cour a perdu une occasion d’enclencher une réforme de notre système de retraites avec un vraie convergence public-privé. La Cour reprend à son compte des justifications hautement discutables du COR que nous passons ici en revue.

Un effort de clarification sur les perspectives financières du système de retraite

Le rapport de la Cour des comptes sur la situation financière et les perspectives du système de retraites pose les bases de la discussion qui va s’ouvrir entre partenaires sociaux sur l’avenir de notre système de retraites et sur le sort de la réforme de 2023 adoptée dans la douleur. Ce rapport reprend plusieurs points d’analyse du rapport annuel du COR tout en développant quelques singularités intéressantes : ainsi il exprime les prévisions de dépenses, de recettes et de solde du système de retraite en milliards € et non seulement en points de PIB comme aime à le faire le COR ce qui donne toujours un certain flou aux prévisions financières.

Il insiste plus clairement que ne le fait le COR sur l’endettement présent et futur du système de retraite, tout en n’entretenant pas de confusion entre dettes, réserves et provisions en capitalisation.

Une tentative de détourner le débat sur le déficit des retraites des fonctionnaires d’Etat

Mais ce que l’on retiendra du rapport de la Cour c’est qu’il ferme la porte à une redéfinition de la contribution d’équilibre de l’Etat au régime de pensions civiles et militaires en une subvention au déficit comme nous l’avions expliqué la semaine dernière.

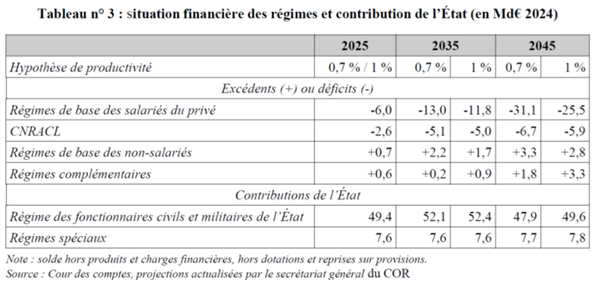

Tout le passage qui concerne le régime des fonctionnaires d’Etat tend à présenter le régime comme non comparable aux autres régimes de retraite, alimentant l’idée que, si des réformes doivent être entreprises, c’est d’abord pour équilibrer le régime général en déficit de -11,8 à 13 milliards € en 2035 et -25,5 à 31,1 milliards en 2045, tandis que le régime des fonctionnaires d’Etat resterait « par construction » à l’équilibre.

Voici d’abord comment la Cour décrit le régime pensions civiles et militaires de retraite : "géré par le service des retraites de l’État, il est l’équivalent d’un régime de base et d’un régime complémentaire. En 2023, le régime a versé 59,5 Md€ de pensions de retraite. Il est financé à hauteur de 23 % par les cotisations sociales des agents et des autres employeurs (transferts) et 75% par la contribution de l’État (45,1 Md€ selon la convention utilisée par la commission des comptes de la sécurité sociale)." (...) "Selon cette présentation, le régime est équilibré par construction grâce à la contribution de l’État, dont le montant permet de garantir un solde nul. Cette contribution constitue à la fois la cotisation employeur de l’État, la prise en charge de dépenses de solidarité et un éventuel financement d’équilibre."

Ce qu'en pense l'IFRAP : la Cour ne se dit pas à combien se situe le financement d’équilibre et élude d’emblée le débat.

"Le taux des cotisations salariales des fonctionnaires est unique et très proche de celui du régime général. Les cotisations patronales versées par les différents employeurs publics font, quant à elles, l’objet de taux distincts, fixés par décret. Ces taux ont fortement progressé de 2006 à 2014 puis sont restés stables de 2014 à 2024. Le taux de cotisation employeurs pour les militaires est de 126,07 % depuis 2013 et celui pour les fonctionnaires civils est de 78,28 % depuis le 1er janvier 2025."

Ce qu'en pense l'IFRAP : Il serait plus correct d’appeler cela taux d’équilibre que taux de cotisation

"Certaines analyses considèrent que le taux de cotisations employeurs du régime général (16,46%) constitue une référence à partir de laquelle il serait possible de calculer des surcotisations destinées à équilibrer les régimes des trois versants de la fonction publique (État, territorial et hospitalier). Ce raisonnement aboutit à isoler un montant de 42 Md€ de surcotisations en 2023, dont 35 Md€ pour l’État, qui devrait apparaître dans le besoin de financement du système de retraites."

Ce qu'en pense l'IFRAP : Ce n’est pas l’analyse de "certains" mais bien le seuil prévu par la réforme des retraites de 2014 qui précise que les objectifs du système de retraite par répartition sont entre autres la pérennité financière qui s’analyse notamment par un niveau de cotisation (base et complémentaire) qui ne saurait porter au-delà de 28% le prélèvement vieillesse sur les rémunérations d’un salarié non-cadre relevant du régime général [1], ce qui constitue donc bien une référence.

Des différences fondamentales entre le régime général et celui des fonctionnaires civils et militaires de l’État peuvent, toutefois, justifier les écarts conséquents entre les taux des deux régimes. Le régime des fonctionnaires civils et militaires de l’État présente de nombreuses différences par rapport au régime général, à commencer par le fait qu’il constitue à la fois le régime de base et le régime complémentaire de ses affiliés.

Ce qu'en pense l'IFRAP : Le fait que ce soit à la fois un régime de base et un régime complémentaire se retrouve aussi pour les fonctionnaires locaux et hospitaliers et dans la plupart des autres régimes spéciaux, où pourtant la Cour constate un déficit/une subvention d'équilibre.

Surtout, l’assiette des cotisations salariales et patronales est plus étroite car elle exclut les primes, sauf exceptions. Les rémunérations exclues de l’assiette représentaient 22 % de la rémunération des fonctionnaires civils et 36 % de celle des militaires en 2023. Rapporté à la rémunération totale, le taux de cotisation est de l’ordre de 58 % pour les fonctionnaires civils et de 80% pour les militaires.

Ce qu'en pense l'IFRAP : ce calcul n’a aucun sens puisque les fonctionnaires ne cotisent pas sur leurs primes qui ne sont pas prises en compte (sauf exception) dans le calcul de la liquidation. Aurait-on l’idée de calculer un taux de cotisation d’un retraité du privé en le rapportant à une assiette qui inclurait l’intéressement, la participation ou bien encore la retraite supplémentaire type PERCO ou PERE ?

Par ailleurs, compte tenu du vieillissement de la population et de la maîtrise des effectifs de l’État, le ratio démographique du régime est dégradé, ce qui a des conséquences négatives sur sa situation financière. Fin 2023, il comptait 1,98 million de cotisants et 2,53 millions de pensionnés. Le nombre de cotisants a baissé de 6,9 % entre 2015 et 2023, tandis que celui des pensionnés a augmenté de 5,6 %. Le ratio démographique, calculé sur la base des seuls pensionnés de droit direct pour assurer la comparabilité entre les régimes, est plus défavorable que celui du régime général (1,02 cotisant pour un pensionné contre 1,52) et s’est dégradé. Les transferts financiers entre régimes ne compensent que très imparfaitement ces déséquilibres démographiques.

Ce qu'en pense l'IFRAP : la dégradation du ratio démographique tient d’abord aux militaires. Si on ne prend en compte que les fonctionnaires civils, le ratio démographique est plus proche de 0,9, à comparer à 1,4 pour la CNAV. Mais surtout, ce rapport démographique plus dégradé tient aux nombreux départs anticipés (catégories actives) dans la fonction publique qui augmentent la population à la retraite, rapportée à la population en activité, ce que reconnaît la Cour d’ailleurs. Ainsi le % de départ en catégories actives est de 21 % pour la fonction publique d'Etat et de 17,8% pour le régime des fonctionnaires locaux et hospitaliers en 2023. Si on retient l'ensemble des dispositifs de départs anticipés (carrières longues, invalidité, catégorie active, etc.) cela représente 39% des départs dans la fonction publique d'Etat et 58% dans la fonction publique locale et hospitalière.

Au total, les taux de cotisation employeurs sont difficilement comparables, tant chaque régime présente des spécificités et intègre les effets de règles particulières. En 2023, le conseil d’orientation des retraites a calculé pour chaque régime un taux de cotisation permettant de financer dans leur intégralité les prestations servies. Cette étude neutralisait les différences d’assiette de cotisation, les écarts démographiques et les disparités de périmètres de cotisations et de prestations. Avec cette méthode, le régime des fonctionnaires civils et militaires de l'État avait un taux de cotisation quasi identique au régime général.

Ce qu'en pense l'IFRAP : Ce calcul très critiqué du COR a été abandonné dans le dernier rapport annuel. Cela revient à écarter une convention comptable (règle des 28% du taux de cotisation) au prétexte qu’elle serait critiquable pour en substituer une autre tout aussi discutable.

Le « taux de contribution normalisé » calculé par le COR corrige le taux de cotisation du ratio démographique : cette correction est hautement discutable si le régime prévoit des règles plus favorables pour partir plus tôt à la retraite. Le COR justifiait cette approche en considérant que les départs anticipés pour les catégories actives relèvent de la solidarité nationale et ne doivent pas être pris en charge par les régimes. Mais cette position est tout à fait contestable : dans le régime général par exemple c’est le régime qui finance les départs anticipés pour carrière longue, de même les départs anticipés pour pénibilité font l’objet d’une cotisation spécifique acquittée par les employeurs.

Le taux de cotisation démographique que retient le COR et la Cour pour ce calcul est 0,8 pour la Fonction publique d’Etat mais il est en fait de 0,88 si on enlève le cas particulier des militaires. Et il est même de 1 si on ne prend que les retraites de droit direct. Toute cette approche n’est rien d’autre qu’une tentative de détourner l’attention du déficit du régime de retraite des fonctionnaires d’Etat.

En outre, l’écart de taux de cotisation employeurs entre l’État et le secteur privé n’est pas lié à une plus grande générosité financière du système de retraites des fonctionnaires (hors départs anticipés). Selon une étude de la Drees de 2022, en leur appliquant les règles du secteur privé, les pensions des fonctionnaires de l’État (en excluant les catégories actives) nés en 1958 auraient été en moyenne de 1,5 % plus élevées.

Ce qu'en pense l'IFRAP : La Cour oublie de dire que pour bénéficier des mêmes prestations, les fonctionnaires auraient dû cotiser plus ce que disait bien l’étude de la DREES citée en référence : pour bénéficier d’une retraite quasi équivalente selon les données de la Drees, les fonctionnaires devraient s’acquitter d’environ un quart de cotisations salariales supplémentaires sur l’ensemble de leur carrière, ce surcroît de cotisations augmentant avec la part de primes.

Au demeurant, ces différents modes de présentation des soldes sont sans incidence sur la charge qui, au final, pèse sur les finances publiques prises dans leur ensemble (État, collectivités territoriales et sécurité sociale).

Ce qu'en pense l'IFRAP : C’est faux puisque le déficit du régime des fonctionnaires d’Etat n’apparaît pas dans le comptes administrations de Sécurité sociale. Son quasi équilibre conduit à focaliser les efforts sur le redressement des comptes de l’Etat alors que ce sont bien les dépenses sociales qui sont à l’origine de la dérive des comptes publics que nous connaissons.

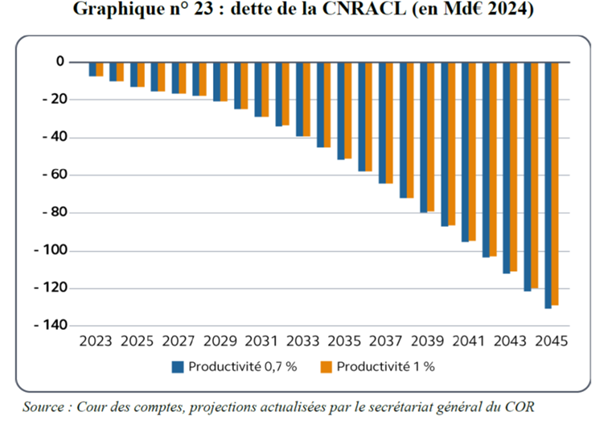

La situation financière de la caisse s’est rapidement dégradée à partir de 2017, passant d’un excédent de 0,7 Md€ à un déficit de 2,5 Md€ en 2023. La CNRACL est le régime le plus déficitaire en 2023. Après une reprise des déficits 2018 et 2019 de 1,3 Md€ par la caisse d’amortissement de la dette sociale, la dette qui s’est depuis reconstituée (7,1 Md€ en 2023) est financée à court terme par l’Agence centrale des organismes de sécurité sociale (caisse nationale des Urssaf) et son coût reste supporté par la CNRACL elle-même, grevant d’autant son résultat. Cette évolution tient principalement à la dégradation rapide du ratio entre le nombre de cotisants et celui des retraités, passé de 3,3 en 2002 à 1,6 en 2023.

Ce qu'en pense l'IFRAP : La présentation de la Cour est d’autant moins explicable qu’elle constate un dérapage du régime de retraite des fonctionnaires locaux et hospitaliers qui a pourtant bin un taux de contribution normalisé équivalent à celui des fonctionnaires d’Etat ou du privé selon sa méthodologie.

Conclusion

On retiendra que les perspectives financières du système de retraites deviendraient préoccupantes mais uniquement, selon la Cour, à cause de la dégradation du régime général et du régime des fonctionnaires locaux et hospitaliers (« seuls les deux régimes précités seraient en difficulté »).

La contribution de l’État pour financer les retraites de la fonction publique d’Etat et les régimes spéciaux devrait rester stable hors inflation, ce qui diminuerait son poids dans le PIB semble se réjouir la Cour. Qui ne voit donc rien à redire au fait que le coût d’un agent du public soit quasiment doublé entre son salaire net et son superbrut (part retraite) tandis qu’il n’est majoré « que » de 30% pour un salarié du privé. Avec toutes les conséquences que cela a sur les salaires dans la fonction publique, l’attractivité de certains métiers et la substitution croissante avec des contractuels. On ne peut donc que regretter l’occasion manquée de faire une opération vérité sur les retraites avec le rapport de la Cour.

[1] à carrière ininterrompue, et dont la rémunération mensuelle est égale au salaire moyen du premier tercile de distribution des salaires.