Mise en garde à ceux qui veulent revenir sur la réforme des retraites

Le prochain gouvernement reviendra-t-il sur la réforme des retraites adoptée en 2023 ? En a-t-il les moyens ? Cette mesure s’avère en fait infinançable sans enfoncer encore plus nos dépenses sociales dans le rouge. D’autant que, même avec la réforme adoptée, notre système de retraites nous place parmi les lanternes rouges de l’Europe (dépenses en % de PIB, dépenses en % des dépenses publiques, taux de cotisation, âge légal).

Au lendemain des élections législatives, le sort de la réforme des retraites de 2023 (adoptée sans vote) semble de plus en plus incertain. Les candidats du RN comme ceux du NFP ont mis à l’ordre du jour son abrogation. Rappelons que cette réforme devait corriger la trajectoire de déficit du système des retraites de la façon suivante :

- Avec un relèvement progressif de l’âge légal et une accélération de l’allongement de la durée de cotisation prévue par la réforme Touraine de 2014, la réforme devait apporter 10,3 milliards € en 2027 et 17,7 milliards € en 2030 pour un système de retraites prévu en déficit de 13,5 milliards € en 2030.

- La réforme prévoyait également des mesures d’accompagnement calibrées à 4,8 milliards € permettant tout juste d’atteindre l’équilibre en 2030.

Synthèse des effets des mesures de financement de la réforme des retraites de 2023

| En milliards d’euros | 2027 | 2030 |

|---|---|---|

| Déficit prévisionnel | -12,4 | -13,5 |

| Relèvement de l’âge de la retraite et accélération de la durée de cotisation | 10,3 | 17,7 |

| Mesures d’accompagnement | -2,8 | -4,8 |

| Autres mesures | 0,8 | 0,8 |

| Solde | 8,3 | 13,7 |

| Mesures Assemblée nationale | -0,1 | -0,55 |

| Mesures Sénat | -0,4 | -0,7 |

Notons aussi que la réforme prévoyait de supprimer les régimes spéciaux : les décrets parus le 30 juillet 2023 concernaient la RATP, les industries électriques et gazières, la Banque de France ainsi que les clercs de notaire. Leur fermeture était effective au 1er septembre. Comme pour la SNCF, c’est la clause du grand père qui devait s’appliquer : mais aucun des candidats n’a précisé quel sort il comptait réserver à cette mesure. Le débat à l’Assemblée et au Sénat a renforcé le poids des mesures d’accompagnement (+1,2 Md €).

Les chiffres clés de notre système de retraite

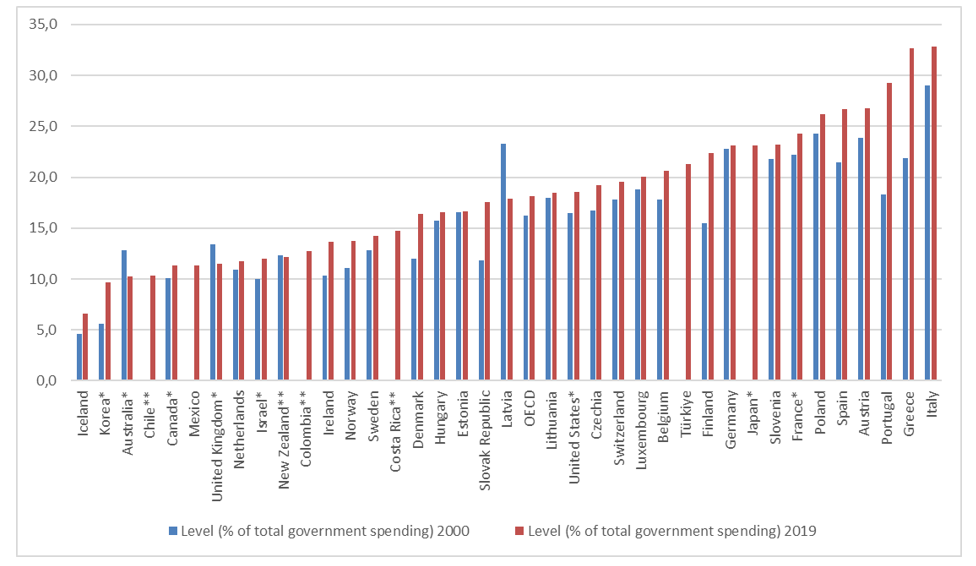

Le système de retraites français reste un des plus onéreux des pays OCDE : que l’on compte en part des dépenses publiques ou en part de PIB, le système de retraites figure en tête avec la Grèce, l’Italie et l’Autriche.

Dépenses de retraite en part des dépenses publiques en 2000 et en 2019 (OCDE)

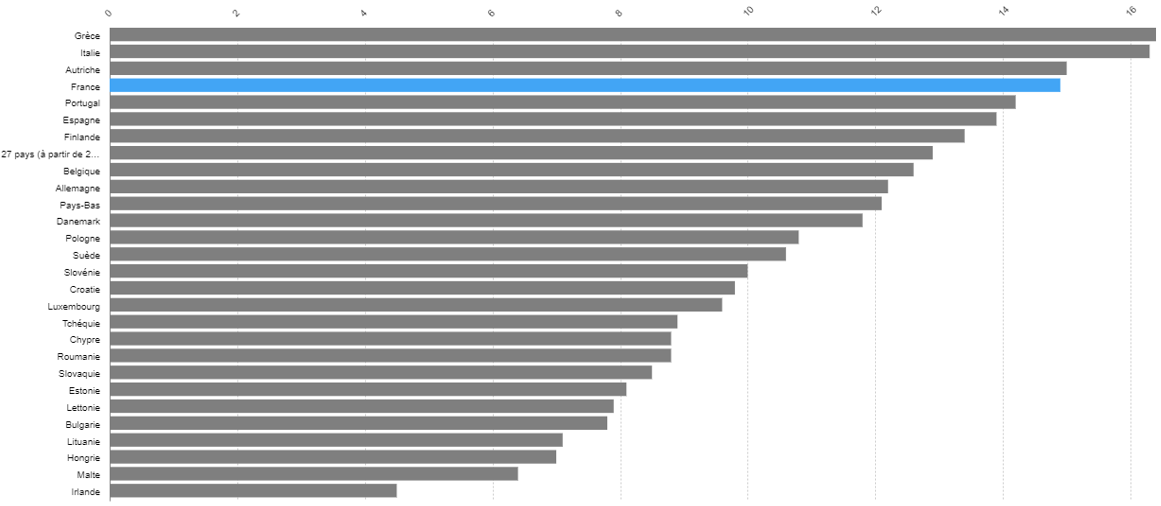

Dépenses en % du PIB des pays de l’UE chiffres 2021[1]

Et par ailleurs la France figure parmi les pays où les cotisations sont les plus élevées pour financer les retraites :

Taux nominal de contributions aux régimes publics et/ou obligatoires de retraite (somme des taux employeur et employé)

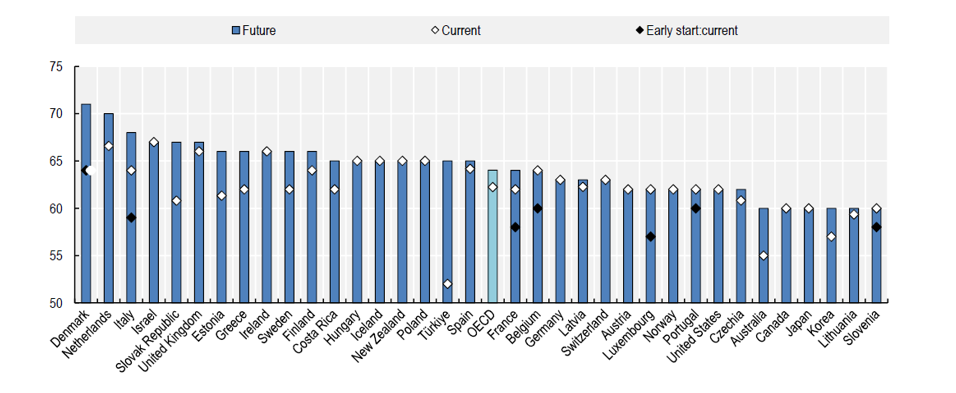

Totem des totems, l’âge légal devait passer de 62 à 64 ans : on constate sur ce graphique que même avec cette réforme, l’âge légal serait resté dans la 2e moitié des pays de l’OCDE. Un retour en arrière placerait la France dans une position hors normes par rapport aux pays de l’OCDE.

Age légal actuel et futur de départ à la retraite, et âge possible de départ anticipé (OCDE)

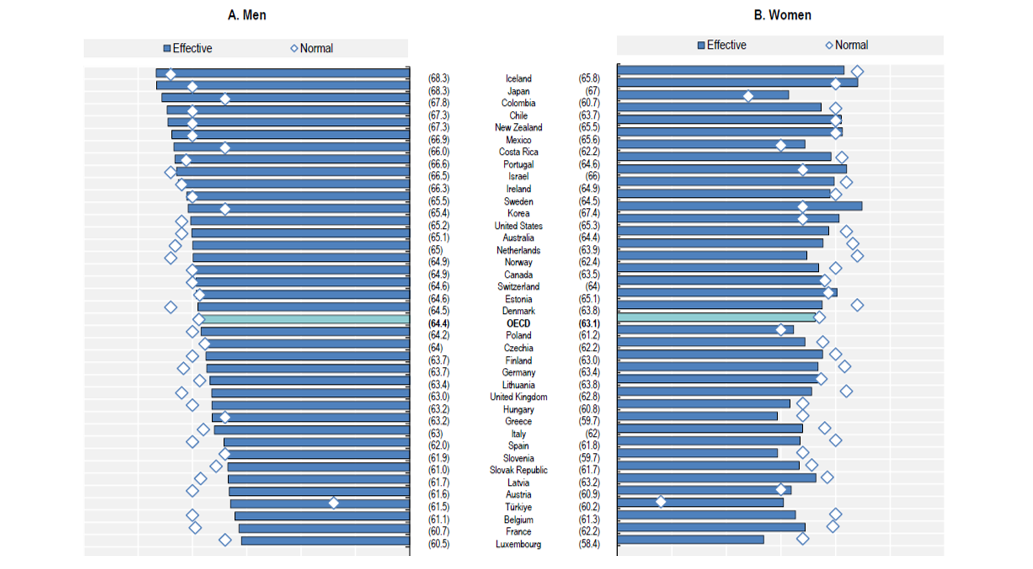

Un point tout particulièrement mérite d’être souligné : dans sa dernière étude comparative, l’OCDE se penche sur les emplois pénibles, soulignant que si de nombreux pays prévoient des dispositifs particuliers pour les métiers pénibles ou dangereux, ils ont cherché à en resserrer l’accès. Les réformes se sont opérées dans un contexte général de vieillissement de la population et d’attrition de la population active. Déjà de nombreuses pénuries de main d’œuvre sont observées. Ce qui conduit l’OCDE à recommander de corriger les effets sur les travailleurs d’emplois pénibles ou dangereux au cours de la vie active en accentuant les efforts de formation et en privilégiant la reconversion plutôt que de choisir une sortie définitive du marché du travail. Avec un taux d’emploi des seniors (55-64 ans) de 58,4% de la population de cette tranche d’âge, la France est sous la moyenne de l’UE (63,9%) et loin derrière le Danemark (74,2%), l’Allemagne (74,6%). Or, en France toutes les dernières réformes des retraites ont renforcé les dispositifs spéciaux de sorties anticipées du marché du travail. Résultat, l’âge moyen de sortie du travail est parmi les plus faibles des pays de l’OCDE.

Age effectif de sortie du marché du travail et âge de la retraite en 2022 par genre (OCDE)

Quelle réforme est-il possible de faire ?

L’annulation de la réforme de 2023, et même d’une partie de la réforme de 2014 (RN) et de 2003-2010 (NFP) paraît intenable aux vues du coût pour les finances publiques.

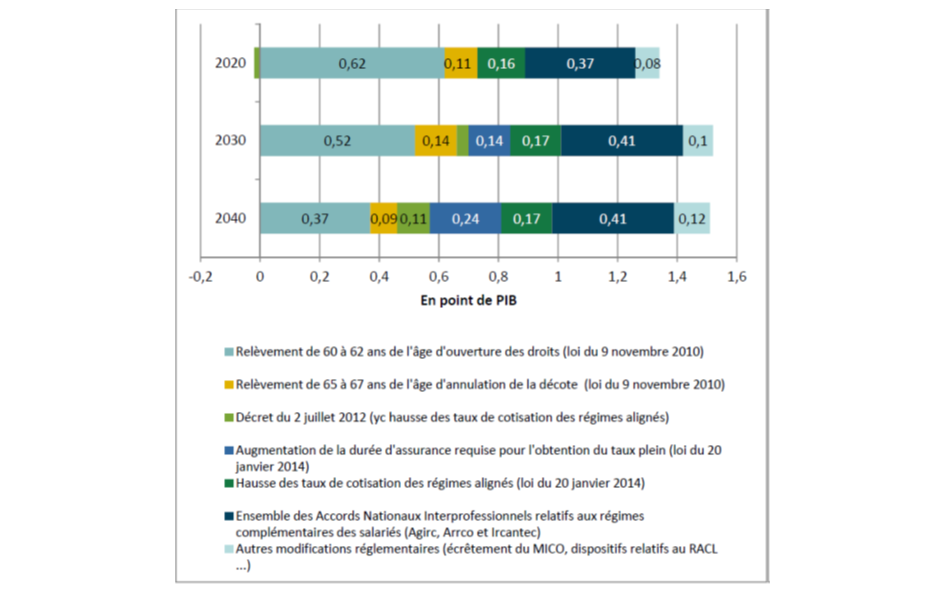

Décomposition par modification réglementaire de la variation des soldes financiers de l’ensemble des régimes (hors régimes de la Fonction publique et régimes spéciaux) en 2020, 2030 et 2040 (en point de PIB)

Dans son chiffrage des programmes des candidats aux législatives, la Fondation IFRAP a estimé le coût des mesures retraite du NFP à 74 milliards € et à 14 milliards € pour le RN. Il est aussi difficile d’envisager une hausse des cotisations retraite alors même que les entreprises pourraient voir, selon les programmes, le coût du travail augmenter, ce qui nuirait gravement à la compétitivité.

Il est éventuellement possible de substituer l’allongement de la durée de cotisation au report de l’âge légal qui constitue un épouvantail mais cette mesure ne produit pas et de loin les mêmes effets.

Effets d’un report de l’âge d’ouverture des droits (AOD) et de l’allongement de la durée de d’assurance requise (DAR) sur le solde du système de retraites (en milliards d’euros 2020)

| En Mds € 2020 | 2024 | 2030 | 2040 | 2050 |

|---|---|---|---|---|

| AOD 64 ans | 1,7 | 13,6 | 13,3 | 13,3 |

| AOD 65 ans | 2,1 | 17,6 | 23,1 | 23,4 |

| DAR (accélération Touraine) | 0,5 | 2,9 | 0,6 | 0,5 |

| DAR 176 (génération 1968) | 0,8 | 7,0 | 8,8 | 10,6 |

Une piste est de réexaminer le coût des mesures non contributives comme les majorations pour enfants (3,4% des prestations retraite[2]), les compensations des périodes de non-emploi (3,1%) ou les minimums de pensions (4,4%) ou encore les départs en catégorie active (4,2%) ou en carrière longue (2,1%). Ces mesures représentent en 2020 entre 61 et 79 milliards € selon le périmètre retenu.

[1] Des chiffres légèrement différents peuvent circuler mais qui ne changent quasiment pas le classement. Cela s’explique si sont inclus ou non les dépenses de pré-retraite, d’invalidité

[2] Droits propres uniquement soit 294 milliards € en 2020