Le budget qui vient d’être adopté pour 2025 mise sur un déficit à 5,4% de PIB, qui devrait être atteint grâce à « un effort jamais fait » selon le ministre de l’Économie de 30 milliards d'euros d'économies et 20 milliards d'euros « de hausse d'impôts proportionnel aux capacités contributives de chacun ».

Quand le gouvernement nous dit qu'il va faire 30 milliards d'euros d'économies entre 2024 et 2025, il les calcule par rapport à ce qu'aurait été la croissance spontanée de cette dépense : en clair, au lieu de dépenser 70 milliards de plus (tendanciel), on dépense 40 milliards de plus et on dit qu'on fait des économies. Côté prélèvements, le budget s’appuie sur deux mesures emblématiques, à savoir des contributions exceptionnelles sur les grandes entreprises et les ménages les plus aisés.

La taxation sur les ménages les plus aisés devrait d’ailleurs s’alourdir : la gauche a déposé une proposition de loi débattue à l’Assemblée pour « instaurer un impôt plancher de 2% sur le patrimoine des ultra riches » (2% différentiel à partir de 100 millions € de patrimoine) autrement appelé « taxe Zucman1» pour un rendement estimé entre 15 et 25 milliards €. Le gouvernement ne devrait pas soutenir cette mesure, lui préférant une autre taxe en préparation, elle aussi différentielle, mais dont le taux serait de 0,5% et qui exclurait les biens professionnels.

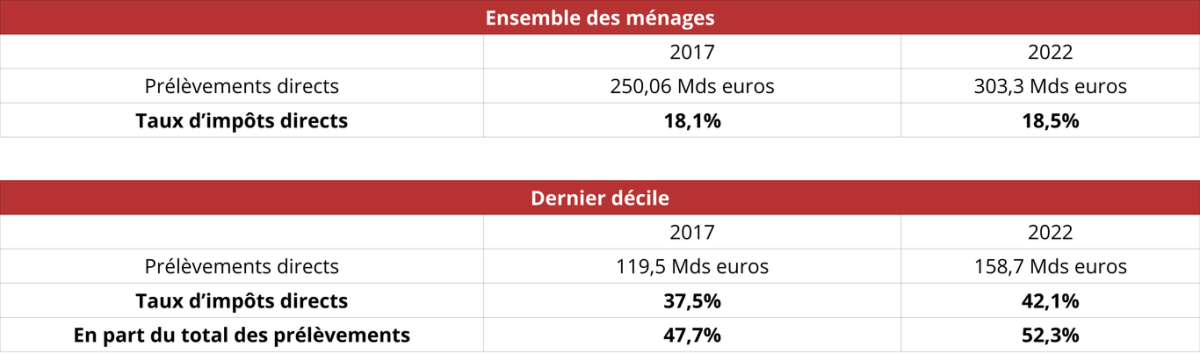

C’est dans ce contexte que la Fondation IFRAP a souhaité refaire le point sur les impôts directs des ménages : les nouvelles données des comptes nationaux distribués nous amènent à reconsidérer fortement la progressivité des impôts directs. En 2022, les prélèvements directs sur les ménages représentent 303 milliards € en hausse de 21% en 5 ans. Le dernier décile ac- quitte 158,7 milliards €, soit 52,3% du total des impôts directs, alors qu’il ne représente que 23% de l’ensemble des revenus. On assiste bien à un alourdissement de la fiscalité sur les plus hauts revenus (dernier décile) que l’on vérifie à travers le taux de prélèvements directs en % du revenu disponible brut (RDB) : il est de 42,1% en 2022 contre 37,5% en 2017 soit une hausse de 4,6 points en 5 ans. Dans le même temps, le taux de prélèvements directs de l’ensemble des ménages est passé de 18,1% en 2017 à 18,7% en 2019 et 18,5% en 2022.

De plus, des données récentes de la DGFIP permettent de faire le point sur les 0,1% des foyers fiscaux ayant les revenus fiscaux de référence (RFR) les plus élevés (très hauts revenus ou THR) et les 0,1% des foyers fiscaux ayant les patrimoines immobiliers les plus importants (très hauts patrimoines déclarés aux taxes foncières et à l’IFI ou THP). L’étude confirme la forte progressivité de l’impôt : THR et THP perçoivent 3,6% des revenus 2022, mais représentent 14,7% de la recette d’impôt sur le revenu (IR). L’étude précise cependant que « les revenus des foyers les plus aisés, composés en majorité de revenus de capitaux mobiliers et de traitements et salaires sont cependant plus volatils que ceux du reste de la population ».

Ces chiffres montrent que la contribution des hauts revenus aux prélèvements directs est en progression (s’agissant des 1% les plus riches) et substantielle (pour les 0,1%). Les projets d'alourdissement de la fiscalité sur les hauts revenus ou patrimoines risquent de provoquer un ras- le-bol, voire un exil fiscal. L’effort de redressement des finances publiques ne peut pas se résumer à une « chasse aux riches » alors que ces patrimoines essentiellement entrepreneuriaux sont une chance pour la prospérité de notre pays.

La concentration de la fiscalité directe sur les ménages en quelques chiffres

Evolution 2017-2023 des prélèvements directs des ménages en Mds euros*

Impôts directs en % du revenu disponible brut

Le dernier décile paye plus de la moitié des prélèvements directs

Augmentation du revenu et des prélèvements directs entre 2017 et 2022

Qui paye l'IR en 2022 ?

I. Les impôts directs des ménages

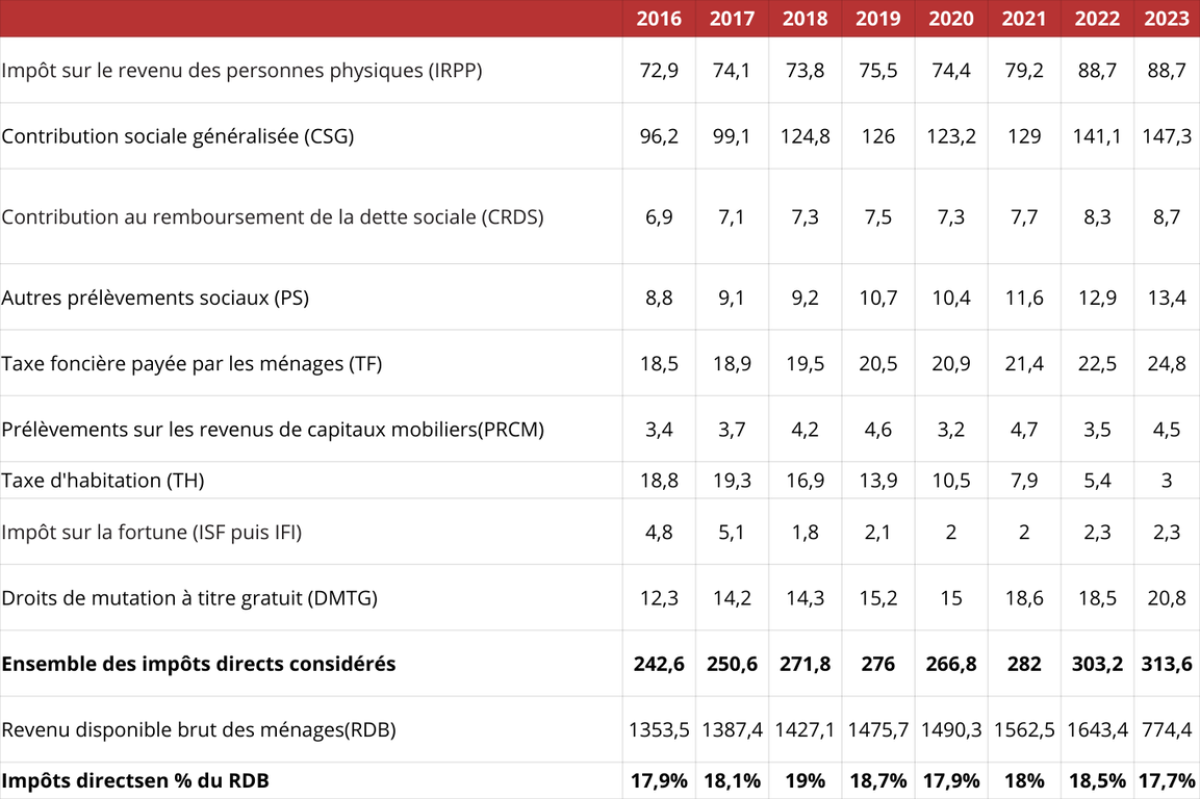

À partir des comptes nationaux, nous disposons des différents impôts directs qui pèsent sur les ménages ainsi que du revenu disponible des ménages. Après avoir atteint un maximum en 2018 (19%), le poids des impôts directs sur les ménages a depuis légèrement baissé pour atteindre 17,7% du revenu disponible en 2023.

Dans cette étude, nous considérons que les impôts directs sur les ménages rassemblent l’impôt sur le revenu, la CSG, la CRDS, les autres prélèvements sociaux et les prélèvements sur les revenus des capitaux mobiliers, la taxe foncière, la taxe d’habitation, l’IFI et les droits de donations et successions (DMTG). Le total des impôts directs sur les ménages atteint 313,6 milliards d’euros en 2023, soit 11,1% du PIB et 25,7% du total des prélèvements obligatoires. Les impôts directs et le revenu disponible brut (RDB) ont augmenté dans des proportions similaires entre 2016 et 2023 (environ 30%).

Impôts directs sur les ménages (en milliards d'euros)

L’enjeu de cette étude est d’estimer la distribution des impôts directs selon le revenu disponible des ménages. Autrement dit, évaluer la progressivité de l’impôt et comment elle a évolué ces dernières années.

Notre première publication (Société Civile n°198 de février 2019) retenait une distribution selon le décile de revenu fiscal de référence (RFR), à partir des données de l’annuaire statistique de la DGFiP (l’individu considéré était alors le foyer fiscal). Notre seconde publication (Société Civile n°224 de juin 2021) s’appuyait sur les données de la publication « Revenus et Patrimoine » de l’Insee. Nous étions alors passés à une distribution des ménages selon les déciles de revenu disponible (et l’individu considéré était ainsi le ménage).

La publication par l’Insee des comptes nationaux distribués, depuis l’automne 2024, peut nous permettre d’améliorer l’appréciation du poids des impôts directs qui pèsent sur les ménages, car nous disposons désormais du revenu disponible distribué par vingtile2 de niveau de vie des ménages ainsi que la distribution des impôts directs (hors DTMG) payés par les individus.

L’individu de référence est un ménage et la distribution de ces ménages est faite en niveau de vie (c’est-à-dire en fonction du revenu des ménages rapporté au nombre d’unités de consommation de ces ménages). Rappelons qu’il y a 68 millions d’individus, 40 millions de foyers fiscaux et environ 30 millions de ménages.

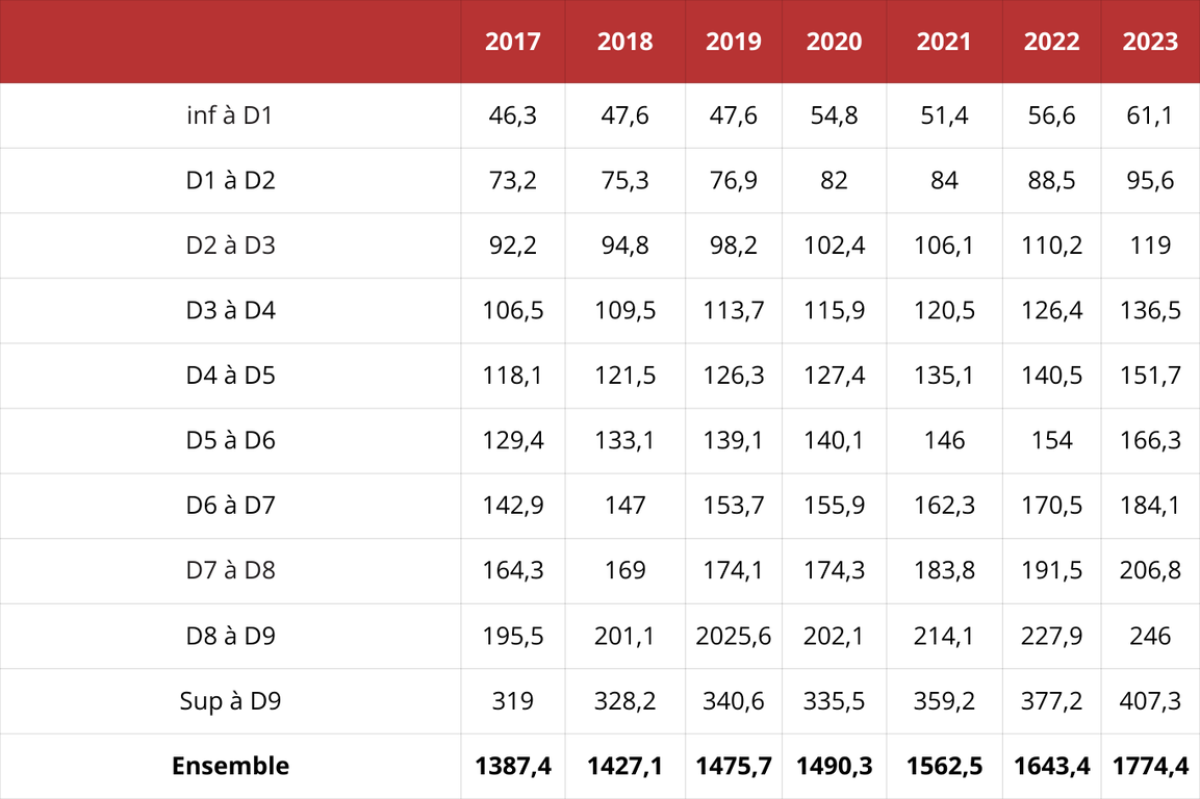

Revenu disponible brut par décile de niveau de vie ( en milliards d'euros)

L’agrégat des impôts directs par l’Insee semble plus large que celui suivi par l’IFRAP (même si nous rajoutons les DMTG) et la distribution du revenu disponible est celle du revenu disponible net (net de la consommation de capital fixe) et non celle du revenu disponible brut.

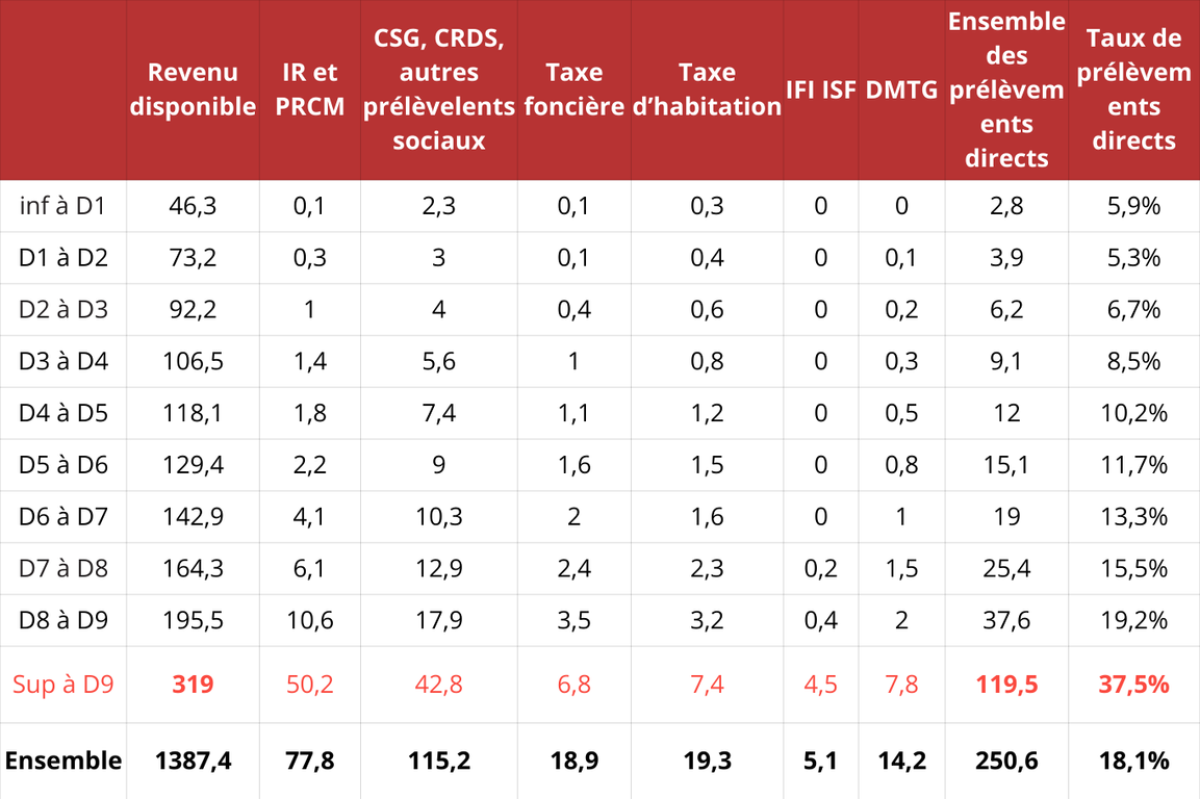

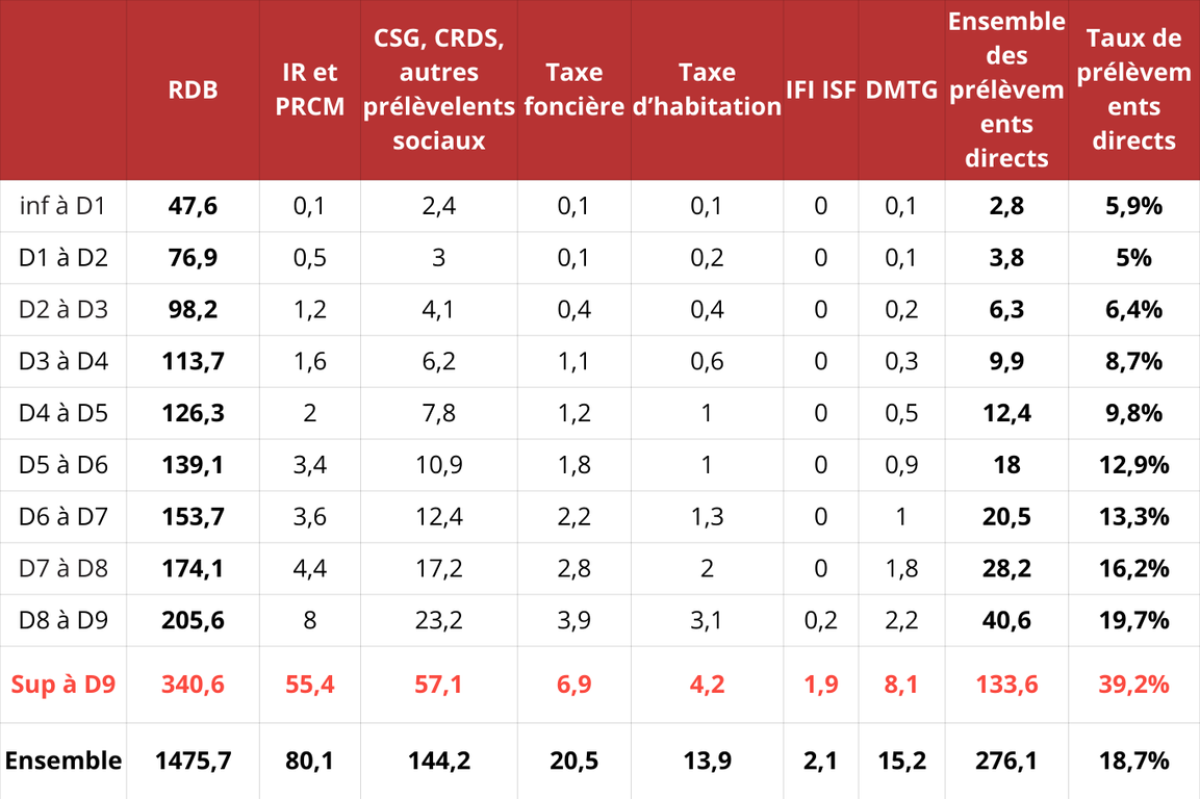

Toutefois, les nouvelles données des comptes nationaux distribués permettent de reconsidérer fortement la progressivité des impôts directs : en 2017, c’est 37,5% du total des impôts directs des ménages qui sont acquittés par les ménages du dernier décile de revenu disponible brut et non 26,4%3. Sur la base de ces nouvelles données, nous redonnons les tableaux répartissant les impôts directs des ménages en 2017 et 2019 et établissons le tableau de 2022 par décile de niveau de vie.

Prélèvements directs sur les individus en 2017 par décile de niveau de vie (en milliards d'euros)

La part de l'IR (y compris PRCM) acquittée en 2017 par le dernier décile est de 64,5%.

Prélèvements directs sur les individus en 2019 par décile de niveau de vie (en milliards d'euros)

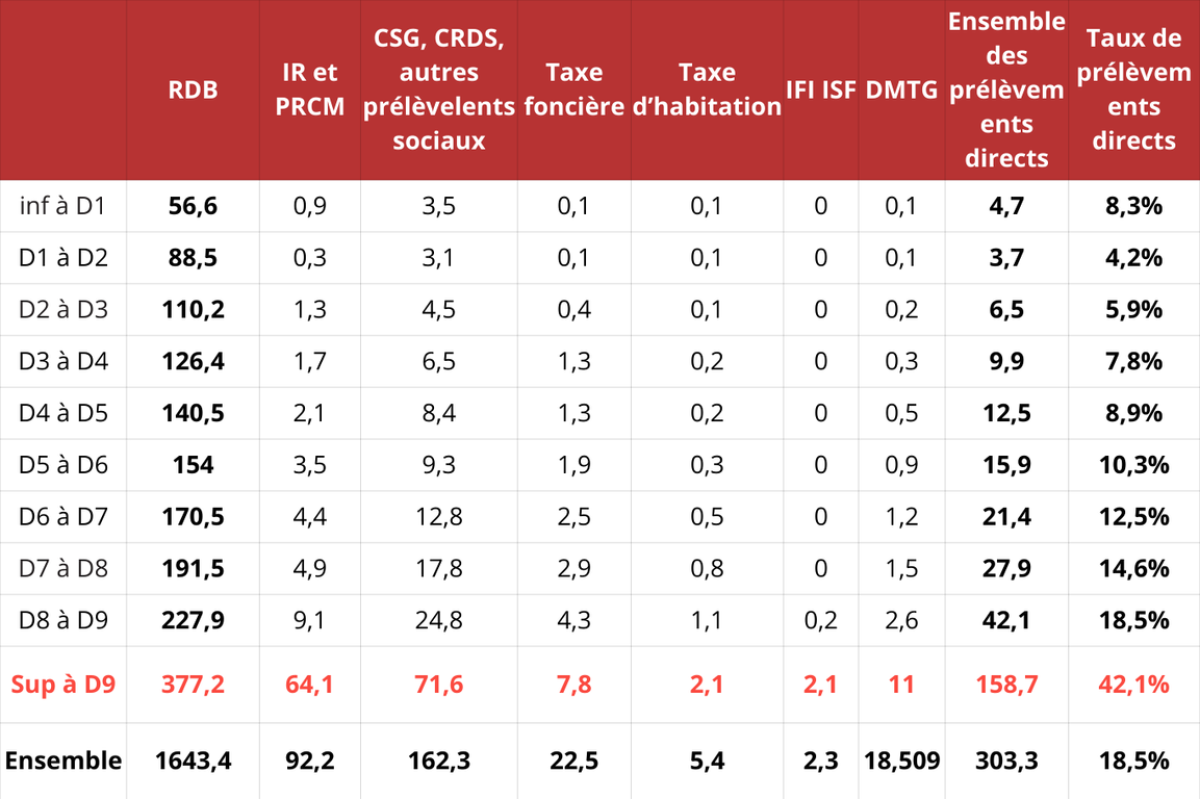

La part de l'IR (y compris PRCM) acquittée par le dernier décile est de 69,2% en 2019 et de 69,5% en 2022 (voir page suivante).

Prélèvements directs sur les individus en 2022 par décile de niveau de vie (en milliards d'euros)

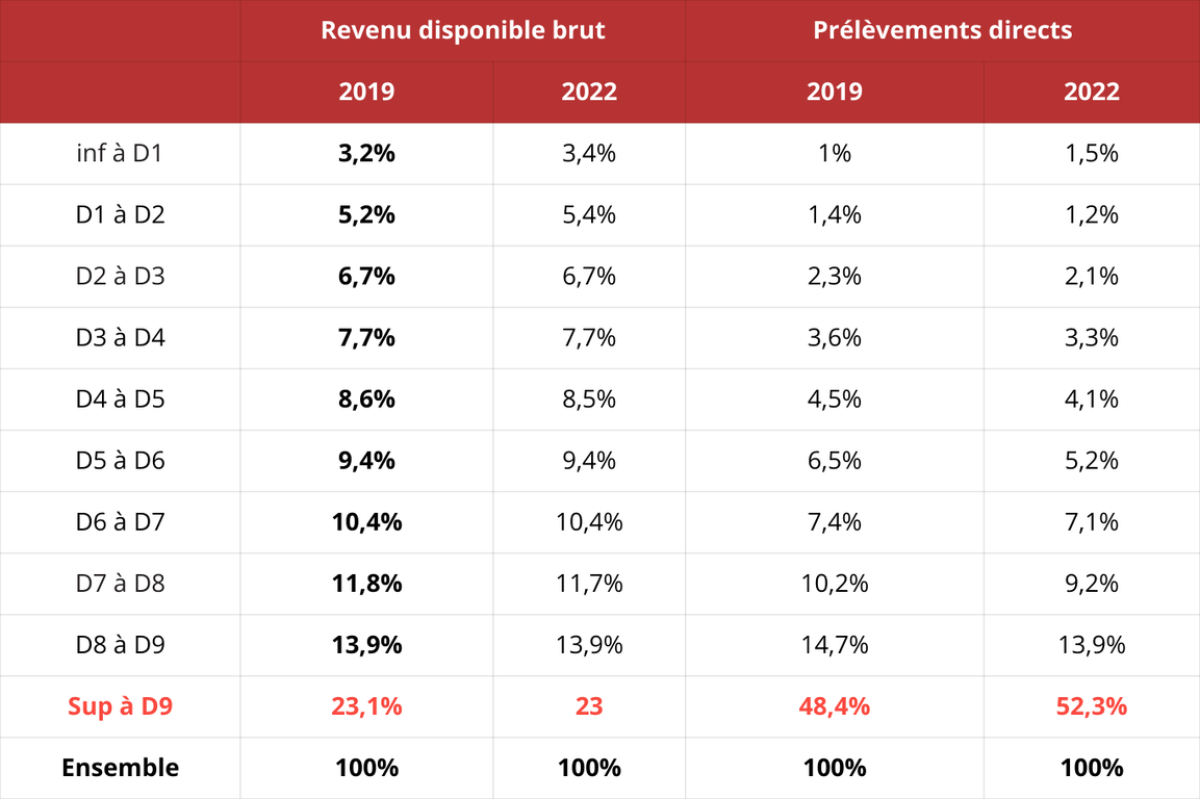

Comme le montre le tableau ci-dessous, le taux de prélèvements directs sur les ménages pèsent fortement sur le dernier décile de niveau de vie. Ce dernier décile acquitte 52,3 % du total des impôts directs des ménages en 2022 alors qu’il ne possède que 23% de la masse des revenus disponibles des ménages.

Part des différents déciles dans le revenu disponible brut et sans les prélèvements directs des ménages

Le taux de prélèvements directs qui était de 37,5% en 2017 a encore progressé pour atteindre 42,1% en 2022.

Evolution de 2017 à 2022 des prélèvements directs et du revenu disponible brut des ménages

II. Les 0,1% les plus riches paient 13% de la note d'impôt sur le revenu

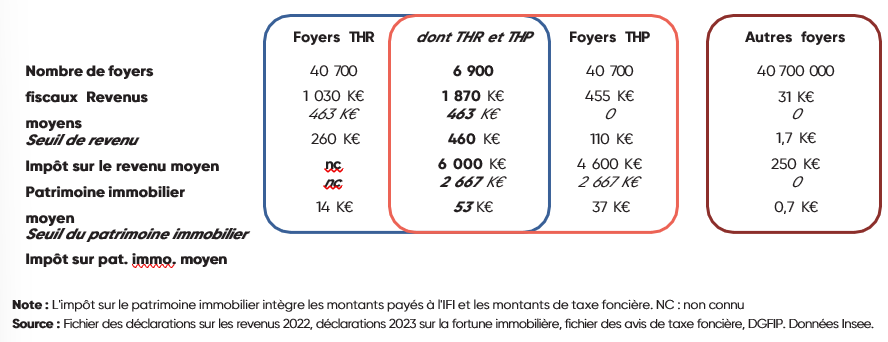

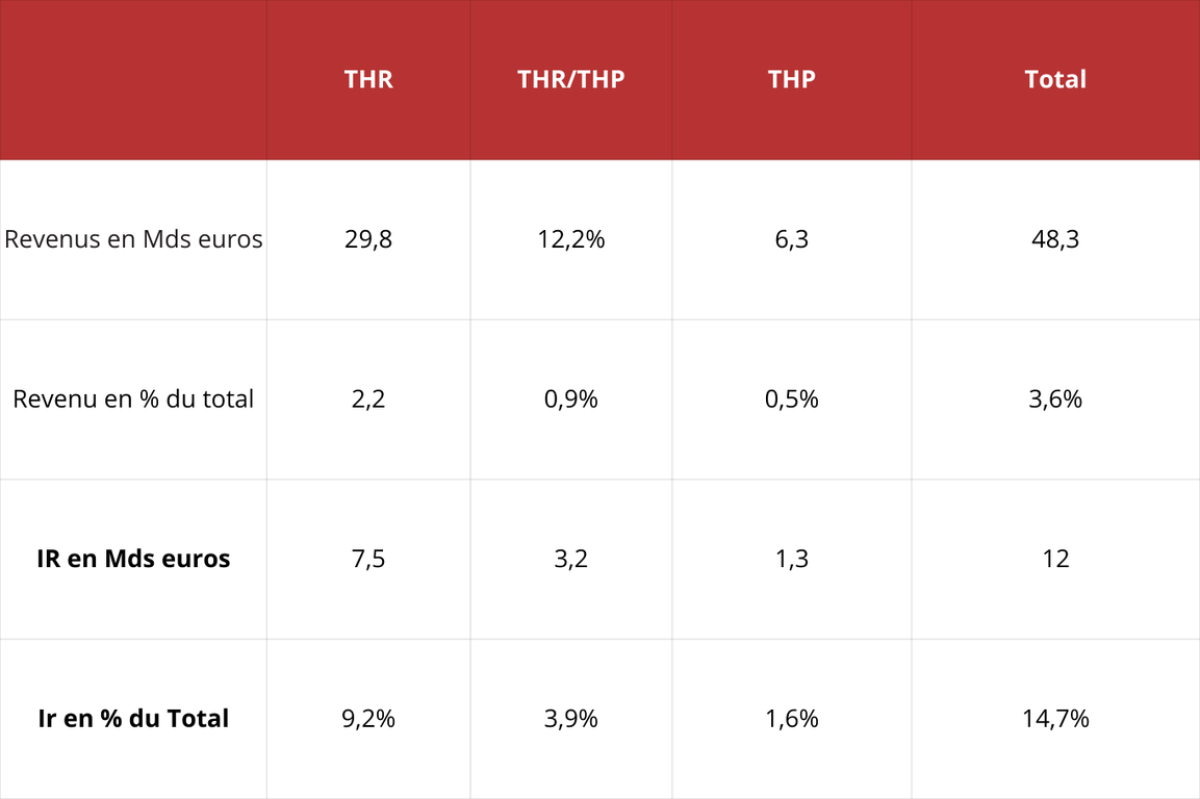

Parallèlement aux données de l’Insee, la DGFiP a publié une étude sur les revenus et le patrimoine des 0,1% les plus aisés. Elle se penche sur les 0,1% des foyers fiscaux ayant les revenus fiscaux (RFR) les plus élevés et les 0,1% des foyers fiscaux ayant les patrimoines immobiliers les plus importants (déclarés aux taxes foncières et à l’IFI). Au total, les foyers fiscaux concernés représentent une population totale de 74.500 foyers fiscaux :

Cette présentation qui se réfère aux revenus et patrimoines immobiliers en 2022 montre qu’il existe une population de 6.900 foyers fiscaux qui présente la caractéristique d’être à la fois qualifiée de THR et de THP.

On relève deux limites à l’étude : d’une part le patrimoine se limite au patrimoine immobilier puisque les informations sur le patrimoine mobilier ne sont plus directement accessibles à la DGFiP avec la bascule vers l’IFI à compter de 2018. D’autre part, le patrimoine immobilier des THR hors THP n’est pas disponible… dans la mesure où le lancement de l’application « Gérer mes biens immobiliers » a donné lieu à de très nombreuses erreurs4. L’étude confirme toutefois la forte progressivité de l’impôt, notamment en lien avec la « progressivité de l’IRPP ». Ainsi THR et THP perçoivent 3,6% des revenus 2022, mais représentent 14,7% de la recette d’IR. En outre, pour les THR5, cette proportion augmente dans le temps entre 2003 et 2022 : les THR ont vu leurs revenus augmenter de 1 point dans la répartition des revenus bruts pendant que le produit d’IR a augmenté de 2,6 points.

Poids des THR/THP dans les revenus et dans l'IR en Mds euros

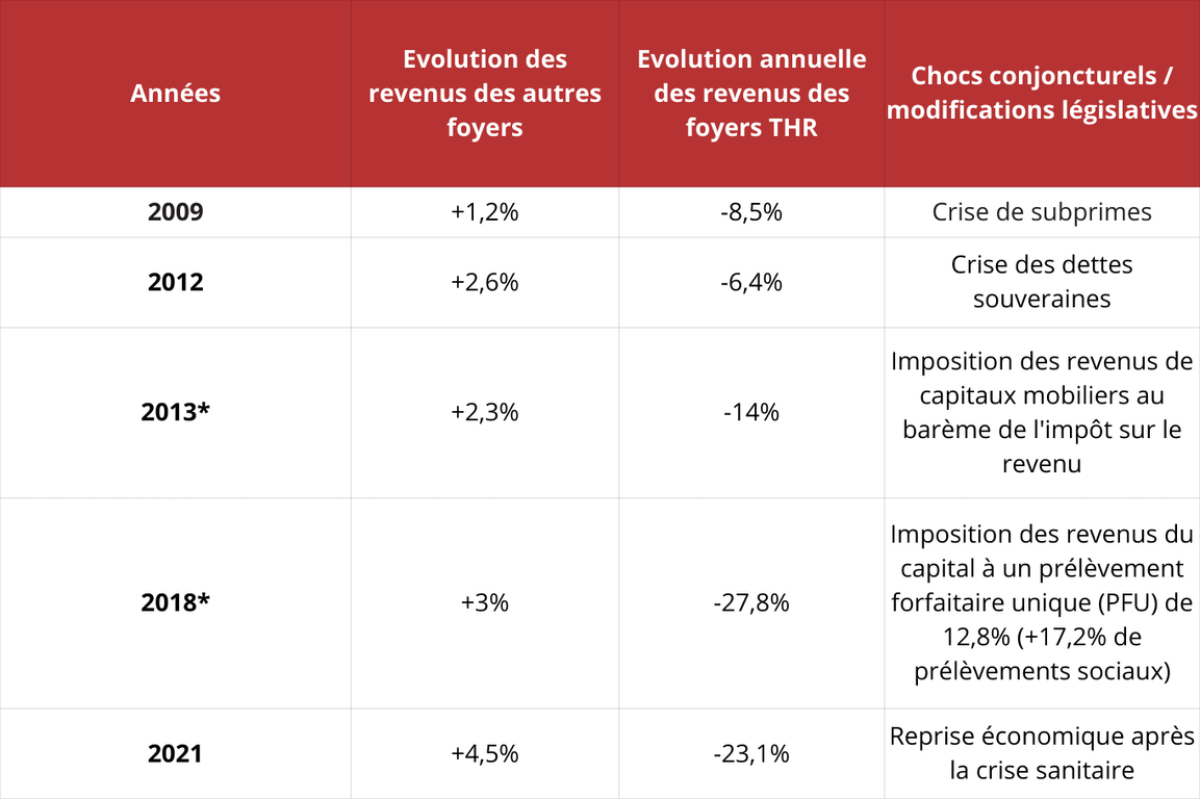

L’étude précise cependant que « les revenus des foyers les plus aisés, composés en majorité de revenus de capitaux mobiliers et de traitements et salaires sont cependant plus volatils que ceux du reste de la population ». Ainsi, « ils ont été sans doute plus affectés par la conjoncture économique et par les modifications législatives de ces dernières années. » Ainsi des baisses importées de reve- nus des THR sont bien isolées dans l’étude dans des phases critiques pour l’économie française et européenne, inversement en cas de rebond économique ou de mesures « pro-business » adoptées sans crise :

Principaux évènements économiques qui ont impacté les revenus des THR

On relève par ailleurs qu’entre 2003 et 2022 les taux d’imposition moyens à l’IR des THR se sont progressivement abaissés, mais que cet élément lui aussi est très fortement variable en fonction de la conjoncture économique et juridique :

Evolution 2003-2022 du taux d'imposition moyen selon le niveau de revenu

Ainsi le taux d’imposition moyen des THR a baissé de -3,6% à l’IR entre 2003 et 2022, mais cette amélioration ne tient pas compte parallèlement du montant de la CSG acquittée que ce soit sur les salaires ou sur les revenus de capitaux mobiliers. En revanche, sur le dernier décile, la hausse est de 0,6 point sur la période.

Les revenus des THR sont sans surprise constitués par des revenus de capitaux mobiliers (47,2% des revenus), suivis par les traitements bruts et salaires (33,5% du total) et des bénéfices non commerciaux (9,8% du total). Les profils sont ceux d’actifs avec une part de la rémunération versée en stock/options ou avec d’importantes participations dans des entreprises privées (qu’ils possèdent ou non). Les revenus fonciers arrivent en 5e position, suivis par les traitements et pensions. Les THR sont donc d’abord des actifs et très peu des retraités.

Les principaux revenus déclarés par les très hauts revenus

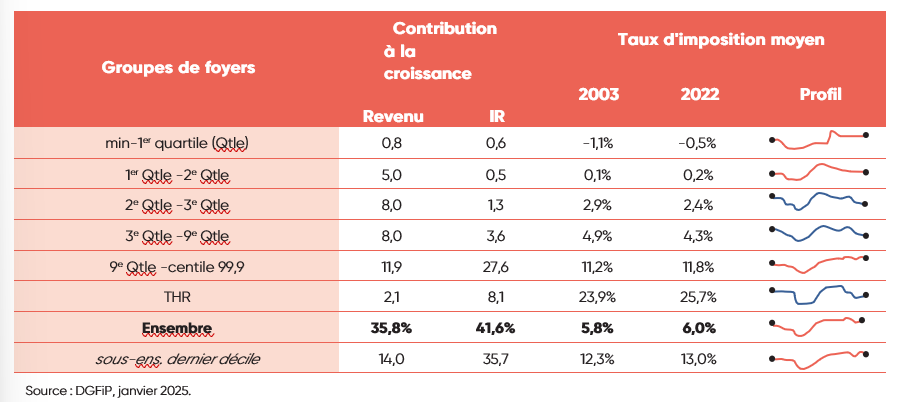

L’étude de la DGFIP souligne une concentra- tion en termes réels des revenus du dernier décile et plus particulièrement des THR, mais elle considère que cela a également « stimulé leur contribution à l’IR » : en clair si la part des revenus du 9e décile et des THR a augmenté davantage que les autres foyers (en termes réels) de +1,7 point leur contribution à l’IR a augmenté de 4,9 points (dont 2,6 points pour les THR seuls).

Les THP possèdent 2% du patrimoine immobilier, ils acquittent 64,3% de l’IFI : en 2022, les 40.700 foyers THP possèdent 187 milliards d’euros de patrimoine immobilier (soit 1,8% du patrimoine immobilier des ménages français). Ces foyers fiscaux détiennent en moyenne un patrimoine immobilier de 4,6 M€. Sur ce patrimoine ils acquittent pour 1,5 Md€ d’IFI et de taxes foncières cumulées soit 5% du montant total de ces taxes.

Dans le détail, on s’aperçoit que les THP représentent au total 26,7% des foyers assujettis à l’IFI, pourtant ces derniers acquittent 64,3% de l’IFI en 2022, contre 1,5% du produit de la taxe foncière. Ce qui aboutit à un total de 5,2% du cumul de recettes de ces deux impôts.

Les THP ont des revenus principalement reposants sur des capitaux mobiliers (47,6% du total) ce qui est normal pour cette population, dont le patrimoine est largement composé de parts d’entreprise (dont ils sont souvent associés majoritaires) et de titres obligataires (patrimoine mobilier qui ne sera pas mobilisé dans l’étude faute de données). Les traitements et salaires font quasiment parts égales avec les revenus fonciers (17,9% et 17,5% du total). Les pensions de retraite (socle et surcomplémentaires d’entreprises) se situent en 4e position étant donné l’âge moyen des foyers fiscaux concernés qui comportent davantage de retraités que le reste de la population.

Les principaux revenus déclarés par les très hauts patrimoines

III. Faut-il s'attendre à un retour de l'ISF ?

Face aux défis de l’ajustement de nos finances publiques, les pouvoirs publics comme les partis politiques sont irrépressiblement attirés par la facilité consistant à augmenter les impôts, même si la hausse aboutit à faire baisser l’attractivité de notre pays.

Avec le budget 2025, le gouvernement a introduit la CDHR, la contribution différentielle sur les hauts revenus mise en place en 2025, mais au titre de 2026 pour les foyers fiscaux éligibles à la CEHR ou contribution exceptionnelle sur les hauts revenus (soit 250.000 € par an pour une personne seule et 500.000€ par an pour un couple). La CDHR vise à s’assurer que les foyers concernés ne paient pas un taux effectif d’IR inférieur à 20% de leurs revenus. La mesure s’appliquant également aux revenus soumis au prélèvement forfaitaire unique, aboutissant à un taux marginal d’imposition sur les revenus de capitaux mobiliers de 37,2%.

La CDHR a été mise en place pour un an afin de réduire les risques d’inconstitutionnalité. En effet, portée par l’article 3 de la loi de finances 2025 adoptée en février 2025, celle-ci ne devrait s’appliquer qu’en 2026 mais avec un acompte de 95% entre le 1er et le 15 décembre 2025. Le rendement espéré de la mesure est de 2 milliards d’euros en 2025 et de 400 millions d'euros en 2026.

Les personnes dans cette tranche de revenus sont majoritairement des entrepreneurs. Qui, sinon des entrepreneurs, se retrouve avec un niveau de taxation à l'impôt sur le revenu en dessous des 20 % ? Pour certains des contribuables concernés par la CDHR, il ne s'agira pas uniquement de revenus annuels, mais aussi de rentrées ponctuelles générées une fois dans une vie par la vente d'une entreprise par exemple.

Des assujettis à l'impôt qui ont un revenu courant très inférieur à 250.000 euros et qui ont pris en 2024 des décisions patrimoniales pour organiser leur retraite seront concernés par ce plancher. Ceux-là seront touchés de plein fouet et de manière rétroactive puisque, quand ils ont pris leurs décisions de vente, ils ne pouvaient savoir qu'un plancher à 20 % serait instauré en 2025 sur les revenus 2024. Le principe même de cette taxe remet en cause la promesse de 2017 de taxer les revenus du capital sur option à 30% contrairement aux autres revenus pour tenir compte de l'impôt-risque.

Les 1% des ménages qui déclarent le plus de revenus paient déjà plus de 30 % de la recette totale de l'impôt sur le revenu. Avec l'augmentation de ce plancher, ils pourraient payer potentiellement près de 35 % de la recette. Une concentration de l'impôt sur le revenu toujours plus lourde sur de moins en moins de payeurs. Sachant qu'il faut rapprocher ce rendement du taux moyen d'impôt sur le revenu payé par les ménages qui est de 6% selon la DGFIP. Cette nouvelle taxe va se combiner à la contribution exceptionnelle sur les hauts revenus créée « temporairement » depuis quatorze ans. Ce précédent rend donc encore plus dérisoire l'engagement qui veut que cette taxe ne soit appliquée que pendant 1 an.

La technique de l’acompte induit mécaniquement pour 2026 un manque à gagner de 2 milliards d’euros que Bercy va chercher à combler par la recréation d’un Super-ISF.

Vers la reconstitution d'un Super-ISF en 2026 ?

D’où la seconde proposition actuellement en arbitrage par le Gouvernement pour 2026 qui serait la suivante : un nouvel ISF serait constitué sous la forme d’une taxe différentielle sur le patrimoine (retenant la définition actuelle du ménage selon l’IFI donc non conjugalisé), pre- nant en compte l’ensemble du patrimoine net du foyer fiscal, auquel serait retranché 75% de la valeur nette des biens professionnels, les œuvres d’art et les bois et forêts. La taxe s’ajouterait à l’IFI déjà payé si l’écart fiscal entre la somme de l’IR acquitté, de l’IFI liquidé est inférieur à 0,5% de la valeur nette de l’ensemble du patrimoine ainsi calculé. Le rendement théorique de la mesure serait de 2 milliards d’euros.

Avec une telle mesure, le temps de la réindustrialisation par mobilisation de l’épargne semble bien terminé, d’autant que des mesures anti-optimisation pourraient être mises en place, afin d’empêcher toute fuite éventuelle des capitaux face à ce « retour de l’ISF ». Ainsi Camille Landais dans une tribune6 précise , « il faut arrêter avec cette idée, très largement exagérée, d’une hypermobilité des grandes fortunes. Les études réalisées en France et en Suède (…) montrent que le nombre de grandes fortunes qui ont émigré reste faible et a eu peu d’impact, que ce soit sur les finances publiques ou sur le tissu productif 7. Et d’ailleurs, la mobilité à des fins d’optimisation fiscale peut être corrigée simplement. Pourquoi ne pas maintenir une obligation de résidence fiscale pendant 5 ans pour une personne qui doit sa fortune à une activité économique en France ? » On est consterné par ce genre de remarque, car mettre en place une telle mesure reviendrait à freiner la mobilité intra-européenne dans des proportions qui ne sont sans doute pas compatibles avec la libre circulation des biens et des personnes dans l’Union. La constitutionnalité d’une telle mesure semble également « douteuse », car elle reviendrait à faire des hauts patrimoines, des sortes de « serfs fiscaux » attachés à la terre pendant un délai de viduité de 5 ans. Elle risque surtout de précipiter les départs, avant l’adoption d’une telle mesure, éventuellement en décembre 2025 dans le cadre de la LFI 2026.

Le retour d’une taxation plancher sur la fortune des patrimoines à partir de 100 millions d’euros ?

Initiée par la Gauche dans le cadre du projet de budget 2025 par amendement, cette autre proposition d’imposition plancher des patrimoines des foyers fiscaux à partir de 100 millions d’euros a refait surface en février 2025. Elle a été examinée et adoptée en commission des finances mercredi 12 février et devrait être examinée dans le cadre de la « fenêtre législative » du Nouveau Front populaire8

De quoi s’agit-il ? Appelée « taxe Zucman », cette proposition vise à créer un impôt plancher sur la fortune (IPF) pour les 0,01% des contribuables les plus fortunés, soit 4.000 contribuables dont la fortune est égale ou supérieure à 100 mil- lions d’euros. Ces derniers devraient s’acquitter de l’IPF si et seulement si la somme de leur IR, CSG, CRDS, CEHR, IFI n'excède pas 2% de leur fortune nette. On retrouve donc exactement la même logique que celle du Gouvernement mais sans abattement cette fois sur le patrimoine détenu (biens professionnels, œuvres d’arts etc.) et avec un taux multiplié par 4 (2% contre 0,5%). Les rendements attendus sont à l’avenant puisque les recettes pourraient atteindre entre 15 et 25 milliards d’euros selon leurs auteurs. Là encore des mesures fantasques anti-optimisation sont avancées. Notamment via le partage d'informations interbancaires recoupées via les données des banques centrales et l’assistance administrative systématique9.

Mais pourquoi cet engouement pour une imposition du patrimoine qui tienne compte du montant des impositions directes déjà effectuées à raison du revenu ou du patrimoine immobilier ? Parce qu’une étude de l'Institut des Politiques Publiques de juin 2023 avait proposé l’imposition des revenus économiques des plus fortunés (les 0,001% des plus fortunés) en cherchant à rendre imposable leurs bénéfices non distribués détenus dans les holdings des plus grandes fortunes à partir d’une détention de 10% de leur capital (soit au niveau minimal de la minorité de blocage)10. En réalité comme il a été montré rapidement, cette taxation du revenu « économique » est impossible, pour plusieurs raisons11 :

● Il n’existe aucune norme générale qui permette de déterminer à partir de quel montant une entreprise profitable ou son gérant doit arbitrer entre distribution du bénéfice ou mise en réserve ce dernier aux fins d’investissement. Or « chacun conviendra qu’il est inimaginable que l’aggravation frappe l’ensemble des actionnaires contrôlant des sociétés opérationnelles dominées par une société holding. »

● Qu’à cela ne tienne puisque les auteurs du rapport voulaient déterminer un seuil de détention de 10% sous forme directe ou indirecte (cascade de détentions). Mais comme les juristes du Cercle des fiscalistes le montrent, « la définition d’un revenu ne peut pas reposer sur une règle à géométrie variable », ni en fonction de la taille de la société en question. Ce qui constitue- raient autant d’atteintes au principe de liberté d’entreprendre.

● Par ailleurs, la liquidation de la créance poserait aussi problème : « sur quels fonds l'actionnaire concerné réglerait-il l’impôt afférent à des sommes qu’il n’aura pas appréhendées ? » Cette disposition ne déboucherait-elle pas sur un niveau d’imposition jugé confiscatoire au regard des revenus fiscaux disponibles pour le payer ?

● Enfin, on connaît trop la maladie de la sous capitalisation des sociétés françaises. Si cette imposition venait à frapper les sommes mises en réserve pour investissement, un mécanisme de sous-capitalisation en chaîne et de sur-distribution des bénéfices aboutirait à une anémie encore plus importante des entreprises hexagonales et au recours massif à l’endettement. Est-ce bien raisonnable ?

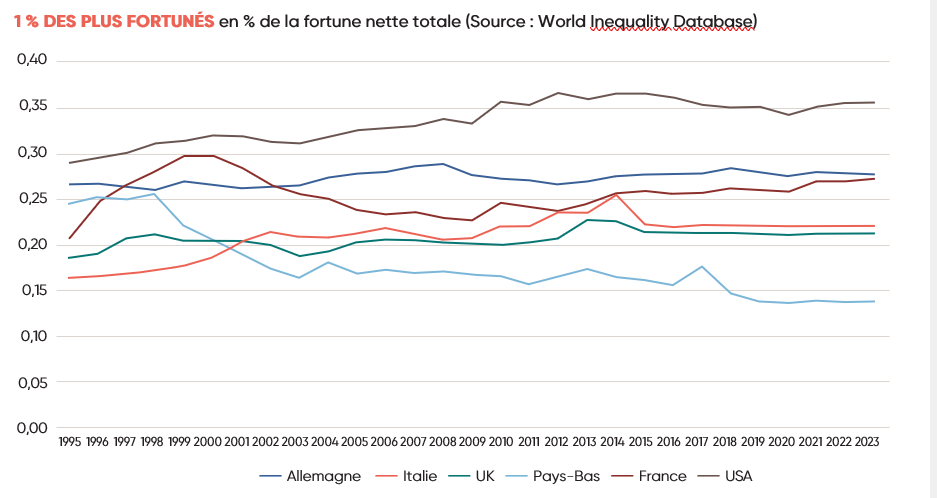

Ainsi les difficultés juridiques et pratiques empêchant toute imposition des revenus économiques des plus fortunés, la décision a été prise par la gauche comme par Bercy mais selon des modalités différentes, de frapper le patrimoine lui-même mais sous une forme plafonnée par les impôts déjà acquittés, à raison de 0,5% du patrimoine net pour la proposition du Gouvernement, ou à raison de 2% du patrimoine net pour la proposition des députés Eva Sas et Clémentine Autain portée par la NUPES. Pourquoi une telle obstination à taxer le patrimoine des plus riches alors que notre pays se situe dans la moyenne des pays industrialisés en ce qui concerne la part de la fortune nette détenue par les 1% les plus fortunés ?

Les grands patrons n'ont pas tardé à réagir

Face à une fiscalité jugée excessive, les grands patrons français sont montés au créneau. Bernard Arnault (LVMH) et Florent Menegaux (Michelin) ont dénoncé une surtaxe qui pénalise la compétitivité des entreprises tricolores face aux géants américains et chinois. Il est d’ailleurs intéressant de souligner que les ministres de Bercy répètent en boucle que les impôts « ne vont pas augmenter pour les Français ». Alors qui sont les entrepreneurs de France ? La réalité que le Haut conseil des finances publiques a soulignée ainsi que les travaux de la Fondation IFRAP : les économies en dépenses sont quasi nulles quand les hausses d’impôts sont de 0,9 point de PIB. 3 milliards d’économies contre 27 milliards d’impôts !

Bernard Arnault a raison de dire qu’il n’y a jamais de retour en arrière en la matière. Aujourd’hui, tous les capitaines des grandes entreprises sont inquiets. Bernard Arnault n’est pas le seul à se poser la question d’investir ailleurs : interrogés en fin d’année 2024 pour Bpifrance, avant la censure du gouvernement Barnier, plus de la moitié des dirigeants de TPE-PME anticipaient déjà de reporter (45 %) voire annuler (21 %) leurs projets d’investissement. Certains vont crier au manque de patriotisme, mais à un moment il faut mettre la vérité sur la table : dans la situation actuelle de nos finances publiques, il faut un plan pour faire baisser la dépense publique, les impôts des entrepreneurs et des entreprises ne peuvent pas servir de variable d’ajustement. Et ce, alors que nos entreprises paient déjà 157 milliards d’euros de prélèvements obligatoires en plus tous les ans par rapport à leurs homologues de la zone euro et que les détenteurs de capital paient 67 milliards d’euros d’impôts de plus par an que la moyenne de la zone euro.

Conclusion : Le retour programmé de l’ISF en 2026

Dans cette étude, nous avons montré que, contrairement à une idée répandue, les ménages appartenant aux 10% les plus riches ont vu leur taux d’impôts directs progresser entre 2017 et 2022, passant de 37,5% à 42,1%. Les prélèvements directs qu’ils acquittent représentent 158,7 milliards € en 2022, soit la moitié (52%) du total des prélèvements directs des ménages, une part en hausse de 4,6 points depuis 2017. La concentration de l’imposition des ménages est encore plus évidente si on se limite à l’impôt sur le revenu : les 10% les plus riches paient les trois quarts de l’IR, les 1% les plus riches en paient le tiers.

Pourtant, les chantres de l'impôt sont toujours prêts à faire croire que le modèle social français peut être payé par une poignée de contribuables au nom de l’urgence à remplir les caisses publiques, et parce que l’on ne veut pas vraiment faire d’économies sur les dépenses. Étant donné que la taxe différentielle sur les hauts revenus, prévue par le budget 2025, est prélevée par anticipation en 2025 des impôts de 2026, Bercy invente une nouvelle manière de ramasser 2 milliards d’euros cette fois-ci en 2026 !

Quelle forme aura cette nouvelle taxation ?

Ce serait un ISF en forme de voiture-balai et, en termes de complexité fiscale, on atteint des sommets. Il faudrait additionner ce que le ménage paie en impôt sur le revenu et impôt sur la fortune immobilière, et si la somme est inférieure à 0,5% de la valeur du patrimoine net, dans ce cas, il faudrait acquitter la différence jusqu’à ce plafond de 0,5%.

Ce néo-ISF serait à payer dès 1,3 million d’euros de patrimoine net, semble-t-il. Un vrai casse- tête… Car, certes, les biens professionnels seraient exonérés - comme avec l’ancien ISF. Mais qui dit biens professionnels, dit fonction dirigeante dans l’entreprise, ce qui n’est pas le cas de tous les actionnaires familiaux… On va retomber sur les mêmes difficultés posées naguère par l’ISF. Et encore inciter les familles d’entrepreneurs à quitter la France.

On assiste d’ailleurs à un concours Lépine pour les retenir de force : obligation de résidence fiscale pendant 5 ans, traque via l’assistance administrative des banques, etc. Et comme d’habitude, les œuvres d’art et les bois et forêts seraient exonérés. Mais le patrimoine en actions, lui, serait bien concerné. En 2017, la France signait pour la transformation de l’ISF en impôt sur la fortune immobilière, et on pensait avoir acté un principe simple, selon lequel on ne taxe pas la fortune des Français si elle s’investit dans les entreprises et les actions d’entreprises. Et cela pour favoriser à juste titre la croissance et l’emploi. Et là, on remet en cause en partie ce principe. Faut-il rappeler que l’Allemagne, la Suède, l’Italie et les Pays-Bas ont supprimé leur ISF ? Dans la zone euro, seule l’Espagne conserve un impôt sur la fortune.

« Faire, défaire et refaire », cela pourrait être la maxime de notre code général des impôts. Certes, ce nouvel ISF fera remonter la recette peu ou prou au niveau d’avant la transformation en IFI, soit 2 milliards d’euros de recettes, mais qui peuvent faire fuir de France des dizaines de milliards d’euros de patrimoine. Il est encore temps de renoncer à cette folie fiscale, en s'attaquant vraiment à la baisse des dépenses publiques.

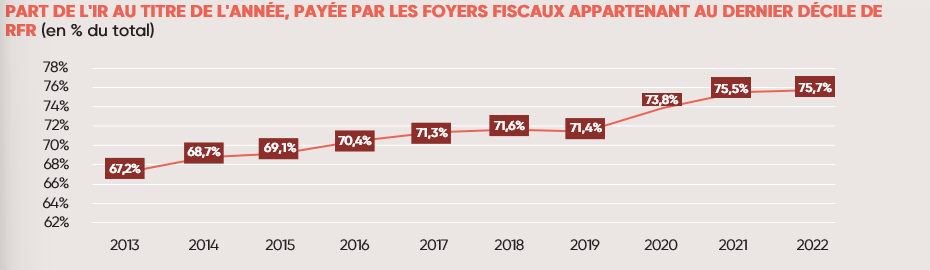

La part de l'IR payée par le dernier décile de foyer fiscaux (RFR) en hausse depuis 2013

Dans cette étude, nous avons présenté l'évolution de l'IR acquitté par le dernier décile (déciles en niveau de vie, voir page 8). Nous avons voulu montrer que le calcul en déciles de revenu fiscal de référence suivait également une hausse.

On constate que la part de l'IR acquittée par les foyers fiscaux appartenant aux 10% les plus riches (en revenu fiscal de référence) passe de 67,2% en 2013 à 75,7% en 2022.

Les distributions en termes de déciles de niveau de vie (ménages) et de RFR par part (foyers fiscaux) ne sont pas comparables puisque l'individu de référence n'est pas le même (ménage vs. foyer fiscal) et la variable d'ordonnancement diffère également (niveau de vie vs. RFR par part). Concernant le montant de l'IR, celui-ci peut également différer car les données de la DGFIP portent sur l'impôt payé au titre d'une certaine année, alors que les données de l'INSEE en revenu disponible brut peuvent aussi comprendre les rattrapages ou amendes au titre des années précédentes. Les données DGFIP sont des données après réductions et crédits d'impôts.

La taxe hauts revenus et la surtaxe IS 2025 sont-elles inconstitutionnnelles ?

La loi de finances pour 2025 adoptée en février 2025 a inscrit la contribution différentielle sur les hauts revenus qui vient compléter le dispositif de la CEHR (contribution exceptionnelle sur les hauts revenus) en créant l’équivalent d’une imposition minimale de 20% au titre du cumul IR et CEHR12. L’impossibilité de faire voter la loi de finances dans les temps constitutionnellement impartis a décalé son adoption en février 2025 rendant théoriquement impossible la perception de ces impositions des 2025 sauf par l’intermédiaire de la technique de l’acompte. Une situation dont la solidité pourrait être interrogée sur le plan constitutionnel.

En effet, cette disposition relève de la rétroactivité fiscale. Il existe deux types de rétro activités : la rétroactivité économique et la rétroactivité juridique.

● La rétroactivité économique s’applique aux dispositions fiscales incitatives (dégrèvements, crédits d’impôt) que le législateur entend interrompre avant leur terme initialement prévu.

● La rétroactivité juridique s’attache à toute modification de la loi ayant pour effet de modifier l’imposition d’opérations dont le fait générateur d’impôt est antérieur à la loi. On distingue la petite rétroactivité fiscale, de la grande rétroactivité fiscale :

О La petite rétroactivité fiscale est uniquement calendaire. Une disposition fiscale votée au plus tard le 31 décembre de l’année peut valablement s’appliquer aux revenus de cette même année ou aux exercices sociaux clos à compter de cette date. Ainsi même si une décision fiscale votée au plus tard le 31 décembre d’une année peut porter atteinte aux décisions patrimoniales et financières des individus intervenus la même année, celle-ci est parfaitement admise. Et pourtant, sur ce point, le Conseil constitutionnel encadre les compétences du législateur en la matière, en demandant tout de même la reconnaissance d’un motif d’intérêt général. Il est ainsi de tradition de faire démarrer la date d’application d’une nouvelle mesure au plus tôt à la présentation en Conseil des ministres du projet de loi, en justifiant cette mesure par le souci d’éviter certaines opérations d’optimisation fiscale.

О La grande rétroactivité fiscale le Conseil constitutionnel a développé une jurisprudence visant à encadrer ce type particulier de rétroactivité. Cependant, la simple valeur législative du principe de non-rétroactivité ne permet pas de l’imposer pleinement au législateur. Afin de préserver au maximum les pouvoirs du Parlement, le Conseil constitutionnel considère que le législateur peut adopter des dispositions légales rétroactives, si ces dernières soit ne portent pas atteinte à des situations juridiquement acquises, soit se justifient pour un motif d’intérêt général suffisant et qu’elles ne portent pas une atteinte disproportionnée à des garanties légales constitutionnellement protégées.

Dans une décision du 5 décembre 2014, le Conseil constitutionnel renforce encore la protection constitutionnelle des contribuables en étendant celle-ci non plus seulement aux situations légalement acquises, mais aussi aux effets qui peuvent légitimement en être attendus. S’agissant des articles visés dans le budget 2025, Bercy a cherché à éviter au maximum les risques de censure. La technique de l’acompte permet de contourner le risque de censure pour cause de rétroactivité, dans la mesure où les dispositifs ne sont plus applicables stricto sensu aux revenus/ bénéfices 2024, mais de façon moyennée à titre d’acompte en 2025 et en 2026 à titre définitif avec une régulation en cas de trop-perçu (reve- nus 2025 très bas) ou de contribution insuffisante (revenus 2025 plus hauts que prévu).

Le Conseil a validé la loi de finances 2025 et ne s'est pas prononcé sur la constitutionnalité des deux dispositions pour éviter une nouvelle impasse budgétaire au gouvernement. Mais s’il était saisi d’une question prioritaire de constitutionnalité, il pourrait sanctionner le caractère disproportionné des niveaux d’acomptes demandes au titre des impositions 2026, on parle de 95% du montant de l’imposition due pour la contribution différentielle sur les hauts revenus pour un rendement théorique de 2 milliards d’euros, et de 98% pour la contribution exceptionnelle sur les bénéfices des entreprises à verser dès décembre 2025 (rendement théorique de 8 milliards d’euros).

Le Conseil pourrait relever d’office l’insuffisance du motif d’intérêt général au titre de son caractère précisément uniquement budgétaire. L’importance des acomptes montrant l’objectif de simple contournement du principe de non-ré- rétroactivité eu égard au montant quasi définitif des créances fiscales. On sait que par avance le gouvernement sollicite la mansuétude du juge constitutionnel en précisant bien le caractère exceptionnel et annuel (non plus pour deux ans comme inscrit initialement dans le PLF2025). Mais le juge constitutionnel sera-t-il conduit à le croire ? Les magistrats constitutionnels devraient au contraire en douter, précisément à cause des effets induits l’année suivante en termes de manque à gagner.