Il faut créer une caisse de retraite pour les fonctionnaires

En 2010, à l'occasion de la réforme Woerth-Sarkozy des retraites, nous écrivions "Il faut une caisse de retraite pour les fonctionnaires". Huit ans plus tard, alors que le gouvernement prépare une nouvelle réforme des retraites, cette nouvelle étape dans le pilotage des retraites des fonctionnaires est plus que jamais nécessaire, à la fois pour assurer l'information des fonctionnaires actifs et retraités sur leurs comptes en points, et pour assurer le pilotage financier global des dépenses de retraites obligatoires qui atteignent aujourd'hui 312 milliards d'euros.

La discussion budgétaire donne lieu à la publication de documents statistiques très complets dont le rapport sur les pensions de retraite de la fonction publique. Ce document décrit la situation démographique et les caractéristiques techniques des différents régimes de retraite des agents publics : régime des pensions des fonctionnaires civils et militaires de d’Etat géré par le service de retraite de l’Etat (SRE), caisse nationale de retraite des agents des collectivités locales (CNRACL qui couvre également les agents publics hospitaliers), régime des ouvriers de l’Etat géré par le FSPOEIE, régime de retraite complémentaire des agents contractuels (IRCANTEC), et enfin le régime additionnel de la fonction publique (RAFP).

On y apprend que la part du budget de l’Etat consacrée à la charge des pensions civiles et militaires est tendanciellement en nette hausse puisqu’elle est passée de 8% en 1990 à 12,8% en 2017 et depuis la création du compte d’affectation spéciale pension (dit CAS pension) la croissance des dépenses de pensions est deux fois supérieure à la croissance du budget général (3,3% contre 1,7% en moyenne).

Mais ce rapport consacre surtout une large part aux données statistiques et financières sur le régime de retraite des fonctionnaires d’Etat. Au détour d’un paragraphe, il est indiqué « le fonctionnement du régime est ainsi proche de celui d’une caisse de retraite, avec des taux de contribution salariaux et employeurs, une contrainte d’équilibre financier, une charte de gestion, et une documentation annuelleProjet annuel de performance sur les pensions, annexé a PLF, rapport annuel de performance sur les pensions, annexé à la Loi de règlement, recueil statistique du Service de retraites de l’Etat et compte général de l’Etat et rapport sur les pensions de l’Etat. Voir page 33.». Or cette présentation est fallacieuse.

Qu’est-ce qui caractérise une caisse de retraite ?

Lorsque l’on se penche sur les rapports d’activité des caisses de retraite de régimes publics ou privés, on observe au minimum les informations suivantes :

- Un bilan ;

- Un compte de résultat ;

- Un récapitulatif des engagements de retraite ;

- Un développement sur la gestion technique : effectifs de cotisants, de pensionnés, de droit direct, de droit dérivé, projections de l’équilibre du régime ;

- Un développement sur la gestion financière : les éventuelles réserves, leur placement, les produits financiers ;

- Un développement particulier sur les coûts de gestion : charges administratives, action sociale, développement informatique, gestion du personnel, relations avec les usagers, etc.

Or la présentation actuelle est loin de fournir toutes ces informations et elle est éclatée entre différents intervenants.

Le compte d'affectation spéciale pensions ou "CAS Pensions", a été créé par la loi organique sur les lois de finances (LOLF) pour retracer les recettes et les dépenses de pensions et permettre une meilleure gestion budgétaire. Cependant, le pilotage budgétaire des pensions est assuré par différents acteurs comme le rappellent les documents annexés au budget 2019, dont le projet annuel de performance du CAS pensions.

Il s'agit en particulier des services suivants :

- Le service de retraites de l’Etat (SRE) pilote l’exécution du programme "Pensions civiles et militaires de retraite et allocations temporaires d’invalidité" (programme 741). Les annexes au budget 2019https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2017/rap/pdf/RAP2017_CAS_Pensions.pdf indique qu’en 2017, la dépense du programme 741 s’élevait à 53.880 M€ et représentait 93,4% de la dépense totale du CAS Pensions ;

- La direction du budget a la responsabilité de déterminer les taux de contribution des employeurs permettant l’équilibre du régime. Elle participe également au suivi de l’exécution des recettes et dépenses du CAS, compte tenu de l’obligation d’équilibre financier du CAS. Ainsi, en 2013, la direction du budget s'est aperçue que les fonctionnaires étaient bien moins nombreux à partir à la retraite que ce qui était anticipé et a conduit le ministre délégué au budget de l’époque, Bernard Cazeneuve, à publier courant novembre un décret réduisant en urgence les contributions de l'État au compte d'affectation spéciale. Le texte a baissé de 30 points, pendant le mois de décembre, le taux de cotisation retraite de l'État employeur qui est passé de 74,28% à 44,28%Lire "L'État économise un milliard d'euros grâce aux retraites des fonctionnaires", Le Figaro 05/06/2014, http://premium.lefigaro.fr/retraite/2014/06/04/05004-20140604ARTFIG00345-l-etat-economise-un-milliard-d-euros-d-economies-grace-aux-retraites-des-fonctionnaires.php.

- Les services employeurs (ministères) procèdent au calcul des recettes devant être versées au compte et informent le service des retraites de l’Etat des données concernant les agents permettant de suivre leur carrière et les éléments entrant dans le calcul des retraites ;

- Enfin le réseau des DRFiP/DDFiP est chargé du recouvrement des recettes du CAS Pensions et du paiement des dépenses de pensions et assure un contrôle de la qualité comptable.

La Cour des comptes, en 2016, dans son rapport sur les pensions de retraite des fonctionnairesLes pensions de retraite des fonctionnaires : des évolutions à poursuivre, Cour des comptes, 06/10/2016 ; https://www.ccomptes.fr/fr/publications/les-pensions-de-retraite-des-fonctionnaires-des-evolutions-poursuivre, a critiqué cette organisation et a recommandé la création d’une caisse de retraite pour les fonctionnaires d’Etat, à l’image de celle qui gère les retraites des agents publics locaux et hospitaliers. Son constat soulignait le mauvais fonctionnement du système Voir pages 140 et suivants:

- « Simple service à compétence nationale placé sous l’autorité de la DGFiP, le service des retraites de l’État ne dispose pas de l’ensemble des missions d’une caisse de sécurité sociale ni d’une gouvernance adaptée » ;

- « Chargé de la liquidation des pensions de retraite, il n’en assure pas le versement qui reste confié aux 12 centres de gestion des retraites, placés sous l’autorité des directions régionales des finances publiques, dont il n’assure que l’animation sans autorité hiérarchique » ;

- « Dépourvu de tout pouvoir réel à l’égard des ministères employeurs, le SRE conçoit son action comme celle d’un service devant susciter l’adhésion de ses interlocuteurs aux initiatives qui lui paraissent devoir être prises. Cette démarche reposant sur le consensus trouve ses limites lorsque les administrations concernées se montrent réticentes à voir leurs compétences entamées » ;

- « Son rattachement à une direction d’administration centrale et l’incomplétude des missions qu’il assure ne permettent pas la mise en place d’outils de pilotage et de contrôle de son activité pour suivre la qualité du service rendu aux fonctionnaires actifs et retraités » ;.

- « En matière de comptes et de prévisions financières, le SRE n’entretient qu’un dialogue distant avec la direction de la Sécurité sociale et la commission des comptes de la Sécurité sociale auxquelles il se borne à transmettre ses comptes et ses prévisions sans véritable contre-expertise des données fournies » ;

- « Enfin, sa gouvernance interne, qui ne prévoit ni conseil de gestion associant les partenaires sociaux, ni a fortiori de conseil d’administration comme il en existe dans les caisses de Sécurité sociale, rend impossible le dialogue social nécessaire avec les organisations syndicales de fonctionnaires. Les questions relatives aux retraites, qu’il s’agisse de l’évolution des règles ou de la qualité de la gestion, ne constituent qu’un aspect mineur des négociations menées par la direction générale de l’administration et de la fonction publique et les syndicats de fonctionnaires ».

Dépourvu de personnalité morale, le CAS Pensions n’a pas de bilan, ni de comptabilité patrimoniale. Il ne dispose pas non plus de réserves : "le solde cumulé du compte s’élève à 5,1 Md€ à fin 2017, après 3,2 Md€ constaté en fin d’exercice 2016" mais "le montant correspondant au niveau du solde cumulé ne se traduit pas par une immobilisation de trésorerie sur un compte de l’État (pas d’effet cagnotte) et ne peut pas non plus être utilisé pour financer d’autres types de dépensesRapport annuel de performance annexé au projet de loi de règlement pour 2017". Les engagements de retraite figurent dans un autre document : le compte général de l’Etat, qui indique, pour 2017Compte général de l'Etat 2017, engagements hors bilan, https://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/files/documents/budget/comptes/2017/CGE2017.pdf, que les engagements de retraite des seules retraites civiles et militaires représentent 2.212 milliards d’euros.

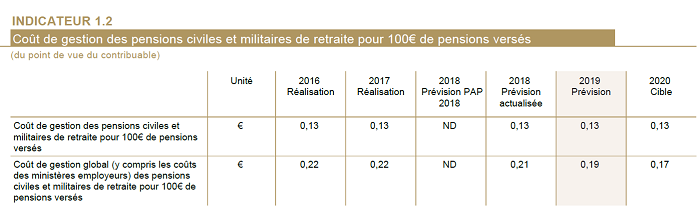

Enfin, le suivi de la charge administrative est particulièrement difficile compte tenu de l’organisation du régime décrite plus haut. Ainsi le projet annuel de performanceshttps://www.performance-publique.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/2019/pap/pdf/PAP2019_CS_CAS_Pensions.pdf ne retient que trois indicateurs :

- Le coût de gestion du régime par ressortissant au régime ;

- Le coût de gestion pour 100 euros versés ;

- L'écarte entre les prévisions de recettes et de dépenses.

Les indications fournies font apparaître un coût très faible par rapport à la charge administrative observée dans d'autres caisses de retraites, même en tenant compte du fait que ce régime, par construction, n'a pas de coûts de recouvrement.

Sur le coût de gestion des retraites, les taux indiqués, de l'ordre de 0,2%, sont vraiment anormalement bas :

- Certes, ils ne comprennent pas de coûts de recouvrement puisqu'il n'y a qu'un seul employeur, mais dans les organismes qui recouvrent réellement des cotisations employeurs ces coûts de recouvrement ne sont que de l'ordre de 0,5% des cotisations en moyenne (rapport IGF-IGAS de 2014 sur "la rationalisation du coût de gestion des prélèvements obligatoires", AGIRC-ARRCO env. 0,5%, ACOSS 0,4%, OPCA formation professionnelle 1,1%, MSA 2,1%; aujourd'hui ACOSS plutôt de l'ordre de 0,3% ;

- S'agissant des coûts de gestion hors recouvrement, on relève un taux de 0,94% pour la CNAVTS en 2016. Pour l'AGIRC-ARRCO, si on enlève du taux global, de l'ordre de 2,6%, le coût du recouvrement, de l'ordre de 0,5%, il resterait un coût hors recouvrement de 2,1% que la Cour des comptes, en décembre 2014, a considéré comme trop élevé d'au moins 20%. Mais même si on enlève 20% de 2,1% il reste tout de même 1,68% de coût de gestion ;

- Qu'il s'agisse de la CNAV ou de l'AGIRC-ARRCO, les coûts de gestion hors recouvrement semblent être 5 à 8 fois supérieurs à ce qu'annonce l'Etat pour ses fonctionnaires.

Cela laisse en tout cas subsister un doute sur l'exhaustivité des coûts pris en compte dans le calcul, qu'il s'agisse du personnel ou des dépenses informatiques. Ces dernières devraient tenir compte du coût des lourds développements informatiques à prévoir (répertoire de gestion des carrières uniques) ou en débat (réforme des retraites).

Le SRE publie bien un rapport d’activité mais ce document de 8 pages ne fournit que très peu d’informations sur les caractéristiques techniques, financières, et démographiques du régime, bien que le recueil statistique du SRE et le rapport sur les pensions de retraite de la fonction publique soient beaucoup plus fournis. Le SRE ne dispose d'aucune convention d’objectifs et de gestion, contrairement à toutes les caisses de sécurité sociale, y compris les régimes spéciaux.

La Cour des comptes indiquait en 2016 que "la mise en place d’une véritable caisse de retraite des fonctionnaires de l’État constituerait une prolongation logique des réformes engagées depuis une dizaine d’années" :

- Cela impliquerait la mise en place d’un conseil d’administration composé des représentants des employeurs (ministères et autres employeurs publics, Orange, etc.) et des syndicats de fonctionnaires représentatifs ;

- Cette caisse se verrait affecter l’ensemble des agents du SRE et des services des pensions des ministères et ceux nécessaires au paiement des pensions, actuellement dans les centres de gestion ;

- Les frais de gestion des retraites seraient inscrits dans un fonds de gestion administrative ;

- Les dépenses et les recettes de gestion technique seraient retracées dans un compte financier ;

- Enfin, une convention d’objectifs et de gestion serait négociée et signée entre la caisse de retraite et ses autorités de tutelle (direction de la Sécurité sociale et direction du budget) pour formaliser les objectifs d’efficience et de qualité de service et en assurer le suivi.

La 4e convention d'objectifs et de gestion (COG) entre la CNRACL et la direction de la Sécurité sociale vient d'être signée Un article récent paru dans La Gazette des Communes indique que les négociations ont été longues avec la direction de la Sécurité sociale représentant l'Etat pour améliorer les coûts de gestion de la caisse des agents locaux et hospitaliers, améliorer le traitement des dossiers des cotisants (validation de service) et améliorer l'information des affiliés. L'objectif est également de faire participer la caisse aux nombreux développements informatiques inter-régimes à venir (DSN, RGCU). Les COG sont l'occasion de mettre en place des indicateurs et de vérifier les efforts accomplis pour y parvenir. Une démarche qui serait utile pour le service de retraites de l'Etat. |

Plus que jamais, une urgence

La création d’une caisse de retraite des fonctionnaires de l’État permettrait un meilleur pilotage financier à long terme du régime, avec une vraie réflexion sur ses perspectives financières. Actuellement lorsque le COR publie ses perspectives financières, le régime de retraite de l'Etat est réputé à l'équilibre et les besoins de financement projetés sont remis à zéro à chaque nouvel exercice de projection. Cette pratique n'est pas bénéfique pour la compréhesion par le grand public de la situation actuelle, ni des efforts qu'il faudra accomplir pour rétablir ou maintenir l'équilibre financier.

Mettre en place une caisse de retraite séparée du budget de l'Etat permettrait de faire clairement apparaître les cotisations et prestations du régime, et surtout le déficit qui en découle. Un temps évoquée dans le cadre de la réforme de 2010, la création de cette caisse a fait l'objet d'une opposition unanime des syndicats qui y voyaient "un prélude à une fusion avec le régime général".

Or, d'une part cette caisse existe déjà pour les agents locaux et hospitaliers. Leurs cotisations et pensions sont recouvrées et versées par la CNRACL, gérée par la Caisse des dépôts et consignations, et constitue un progrès pour la clarté des comptes : recettes, paiements et coût de gestion peuvent y être clairement identifiés. La mise en place d'une caisse autonome a également été la méthode utilisée par les entreprises publiques dans le cadre de la réforme des régimes spéciaux de 2007.

D'autre part, la mise en place de la retraite par points dans le cadre du régime universel voulu par le gouvernement, va nécessiter un effort accru de gestion, de pilotage et de qualité de service des retraites de l'Etat :

- La réforme exigera une conversion en points des cotisations versées, un suivi individuel des points et leur transférabilité en cas de changement vers un autre employeur ;

- Au niveau macro-économique, le régime devra pouvoir simuler précisément les dépenses et recettes pour que soit gérée d'année en année l'évolution du capital de points sans remettre en cause l'équilibre financier général. Cette revalorisation doit en particulier ternir compte de paramètres démographiques (l'augmentation de l’espérance de vie, etc.)

L'organisation actuelle du service de retraites de l'Etat semble loin de pouvoir permettre un tel niveau de qualité d'information. La création d'une caisse de retraite des fonctionnaires serait au contraire un atout pour préparer la réforme à venir dans de bonnes conditions.

Lire aussi l'interview d'Eric Lombard, le directeur général de la Caisse des Dépôts et Consignations, le 15 octobre dernier, dans Les Echos : "La Caisse des Dépôts et Consignations est prête à assumer la gestion de la retraite des agents de la fonction publique d'Etat".