Office national des forêts : pourquoi il faudrait privatiser

La Cour des comptes vient coup sur coup de faire paraître deux rapports particulièrement édifiants : l’un sur l’Office national des forêts (ONF), l’autre sur une entreprise publique, la Société forestière de la Caisse des dépôts et consignations et pour des périodes très voisines (2013-2023 dans le cas de l’ONF et 2014-2023 dans le cas de la SFCDC. Et le moins que l’on puisse dire c’est que le décalage entre les deux entités est saisissant : alors certes, l’ONF comme chacun sait exerce des missions d’intérêt général, alors que la seconde s’est progressivement désengagée des activités techniques d’exploitation forestière pour ne conserver que des activités de gestion forestière pour compte de tiers institutionnels. N’y aurait-il pas matière à attirer le législateur et l’exécutif sur un possible transfert d’un certain nombre de compétences logées pour le moment dans le giron de l’ONF vers la SFCDC… et ainsi d’externaliser des effectifs aujourd’hui logés dans un EPIC (l’ONF) vers une SA à capitaux publics, mais détenue en dehors de la sphère publique proprement dite.

L’ONF, un organisme à la santé financière fragile et à la gestion perfectible

Nous avions tiré un cri d’alarme sur la situation financière et interne de l’ONF en 2019[1] qu’un plan de transformation à 5 ans (2019-2024) devait conjurer. Il est aujourd’hui temps d’en réaliser le bilan, ce que la Cour s’attache à faire dans un rapport public thématique « l’Office national des forêts et le défi de la transition écologique[2] ». La conclusion de ses recommandations est édifiante : si la situation financière est en amélioration, la soutenabilité financière de l’établissement reste fragile et des tensions se font sentir quant à ses ressources de financement et en matière de ressources humaines. La Cour prudemment constate la forte probabilité d’une « augmentation prévisible des soutiens de l’Etat à défaut de nouvelles ressources de financement », donc à une augmentation des transferts publics (subventions, dotations en fonds propres et autres) pour faire face aux conséquences sur les forêts publiques de la transition écologique… soit à une augmentation des dépenses publiques en faveur de l’Office dans les années à venir. Il n’aura pourtant échappé à personne que des contraintes budgétaires très vives vont s’abattre dans un avenir prochain (exécution des comptes publics 2024, PLF 2025) sur les financements publics actuels. Il semble illusoire à la fois de chercher à baisser homothétiquement les dépenses (qui ré-augmenteront de plus belle à périmètre inchangé) ou à trouver des modes alternatifs de financement (l’ONF ne perçoit par exemple pas de taxes affectées, même pas en provenance du SEQE (système d’échange de quotas d’émission de gaz à effet de serre)). La seule réponse est de baisser la dépense publique affectée à la gestion des forêts domaniales publiques :

- Soit en réduisant les moyens de l’Office aux seules MIG (missions d’intérêt général)

- Soit en externalisant ces mêmes missions auprès d’organismes publics hors périmètre des administrations publiques au sens de l’INSEE.

L’ONF gère pour le compte de l’Etat et d’autres collectivités publiques en métropole pas moins de 4,6 millions d’hectares (respectivement 1,7 millions et 2,9 millions), et ce, depuis 1964. Cela représente 25% de la surface forestière métropolitaine, et commercialise 40% des volumes de bois produits sur le territoire (hors DOM/COM). A cette fin, parallèlement à ses MIG (missions d’intérêt général) relative à la préservation de la biodiversité et à la prévention des incendies, il intervient dans le domaine concurrentiel, via des prestations de travaux, d’expertise et de maîtrise d’œuvre.

Dans ce cadre, l’organisme doit faire face à la destruction de pas moins de 25.000 ha entre 2018 et 2021 et y fait face avec les financements qui lui sont attribués le cadre du plan de relance France 2030. Mais cette attrition a des conséquences très concrètes dans les ventes de bois effectuées par l’établissement : -19% en forêts domaniales (d’Etat) et -4% dans les autres forêts publiques. Ces difficultés climatiques sont donc à prendre en compte alors même qu’elles deviennent centrales en termes de maintien de la biodiversité et de stockage de carbone.

Or face à ces défis, l’ONF apparaît sur le plan financier particulièrement mal préparé à les relever, même si très récemment sa situation s’est améliorée : la Cour des comptes note en particulier que « dans les faits, le budget de l’ONF repose en large partie sur les recettes de ventes de bois domaniaux » qui représentent 40% de son chiffre d’affaires (pour un montant de 315,4 millions d’euros en 2023), alors même que les cours sont désormais internationaux. Le résultat net de l’établissement enfin positif depuis deux ans (+53 M€ en 2022, +51 M€ en 2023) fait suite à des résultats constamment déficitaires entre 2017 et 2021. Un résultat acquis par un effet très haussier des cours du bois (+50% pour les essences majeures). Il a permis en particulier de faire baisser l’endettement de l’établissement qui après avoir atteint 400 M€ entre 2020 et 2021 s’établit désormais à 271,3 M€ (soit respectivement -66 M€ puis -52,5 M€ en 2022 et 2023).

M€ | 2013 | 2023 |

|---|---|---|

| Chiffre d'affaires (CA) | 617,8 | 767,4 |

| Production stockée | -8 | 3,8 |

| Production immobilisée | 35 | 3,7 |

| Achats-charges externes | -157,5 | -258,7 |

| Valeur ajoutée (VA) | 487,4 | 516,2 |

| Subvention d'exploitation | 72,4 | 68,5 |

| Charges de personnel | -469,7 | -454,0 |

| Impôts et taxes | -53,8 | -43,4 |

| EBE | 36,3 | 87,3 |

| Résultat net | 2,5 | 51,0 |

Source : comptes de l’ONF exécutés, consultés par la Cour des comptes.

La situation financière de l’établissement est donc fragile. Les subventions pour charge de service public restent minoritaires (29% des produits de l’ONF soit 285,42 M€ en 2023) par rapport aux recettes domaniales (41% des produits soit 398,07 M€), mais montent en puissance « à des fins d’équilibre des comptes » au travers du versement compensateur, notamment afin d’absorber « l’insuffisance de couverture des charges liées aux forêts des collectivités » qui n’assument que des contributions de 39 millions d’euros.

M€ | 2023 |

|---|---|

| Subvention publique | 285,42 |

dont | |

| MIG | 67,24 |

| Enveloppe exceptionnelle | 10 |

| Versement compensateur | 147,9 |

| Autres | 60,28 |

Source : comptes exécutés de l’ONF, Cour des comptes, retraitement Fondation iFRAP septembre 2024

En définitive hors ressources propres diverses (produits non récurrents dont des cessions immobilières) « les ventes de bois et les subventions ont été insuffisantes pour couvrir les charges de l’ONF entre 2013 et 2023 » dont la plus grande part est représentée par les charges de personnel. Le prévisionnel d’ailleurs n’est pas optimiste puisque les besoins futurs de subventions publiques pourraient atteindre 350,1 M€ en 2027, donc se rapprocher des recettes domaniales (384 M€ attendus en 2027) afin de « financer la régénération des forêts et les missions d’intérêt général ».

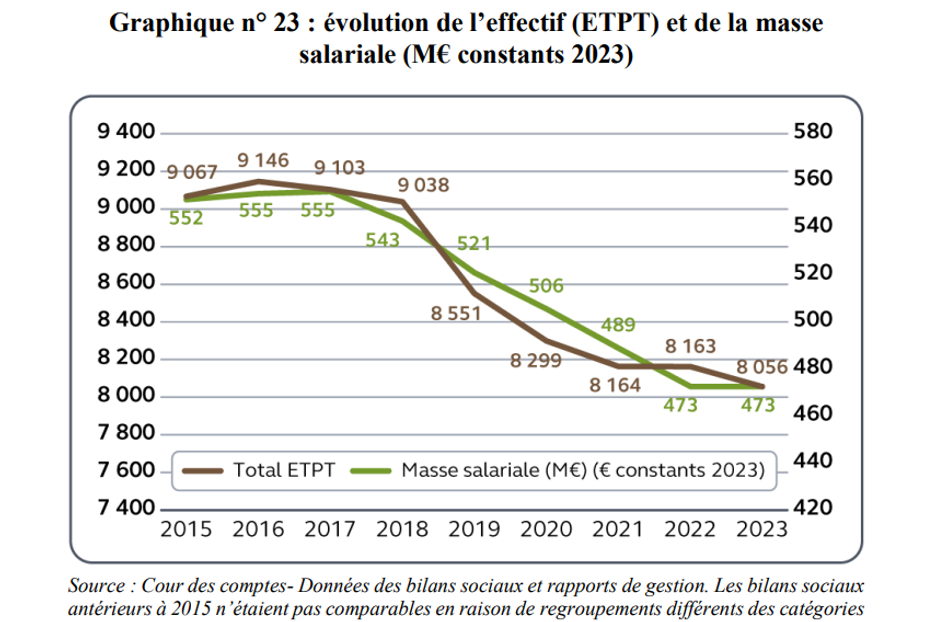

Réduire les charges de personnel une stratégie payante mais aujourd’hui à l’arrêt L’établissement sous l’égide des tutelles ministérielles (Ecologie, Agriculture[3]) a adopté « une stratégie de réduction des charges de personnel et de recours accru à l’externalisation ». Ainsi entre 2015 et 2022 le nombre des fonctionnaires et des ouvriers forestiers a baissé de -1.462 ETPT et de -756 ETPT respectivement, compensés par l’embauche de contractuels de droit privé (+1.341 ETPT), soit un ratio net de -877 ETPT. L’organisme emploie cependant toujours 7.592 ETPT fin 2023[4] (correspondant à des charges de personnel de 454 millions d’euros). Malheureusement pour faire face aux nouvelles orientations écologiques, l’ONF a estimé la couverture de ses besoins nouveaux à hauteur de +326 ETPT dont +269 d’ici 2027 portant les effectifs prévisionnels de l’établissement à cette date à 7.886 ETPT. Parallèlement depuis 2023 la baisse continue des effectifs depuis 20 ans a été mise en pause. La stratégie a pourtant été efficace puisqu’entre 2013 et 2023 la masse salariale a baissé significativement au sein du total des charges pour passer de 55,9% à 48,2%.

Par ailleurs, la Cour relève que l’attrition des personnels fonctionnaires (hors ouvriers d’Etat) n’est pas sans limite… à cause des prérogatives en matière de police judiciaire. L’ordonnance du 1er juin 2022 a ainsi ouvert la possibilité aux salariés de statut privé de constater des infractions mais ne l’a pas étendu aux opérations de recherche de ces mêmes infractions. Les salariés de droit privé ne peuvent donc effectuer que des missions de police de flagrance, mais pas d’investigation. Ainsi ils ne peuvent pas effectuer « le contrôle des obligations légales de débroussaillement » qui incombent aux propriétaires. L’ONF estime ainsi que la part des fonctionnaires incompressibles pour effectuer ces opérations de police pourrait représenter entre 450 et 600 statutaires (soit entre 5,6% et 7,4% des effectifs) tandis qu’en y ajoutant des fonctions d’encadrement « pour assurer la pérennité de l’organisation de l’établissement » un effectif minimal d’un quart des effectifs à horizon 2027 serait nécessaire (soit près de 1.971 ETPT, soit près de 3 fois plus que les seuls fonctions de police judiciaire incompressibles). La gestion prévisionnelle des effectifs est par ailleurs rendue particulièrement difficile dans l’établissement du fait de « difficultés internes à la direction des ressources humaines » aboutissant au fait que « le suivi et le pilotage des effectifs so[ient] (…) réalisés au jour le jour, sans mémoire ni perspective historique ni capacité d’évaluations prospectives étayées. » D’ailleurs comme le relève la Cour « entre 2018 et 2024 l’ONF n’a pas fourni de données à la Commission interministérielle d’audit salarial du secteur public (CIASSP). » Il faut donc attendre 2024 pour que l’ONF mette en place la base de données économiques, sociales et environnementales (BDESE) obligatoire pour les entreprises employant plus de 50 salariés, afin de réaliser une GPEEC efficace… seulement d’ici 2026. |

Les avantages de constituer une foncière publique forestière en dehors du périmètre des APU

Dans un contexte d’ajustement budgétaire accru et conscient que les moyens nécessaires pour soutenir les MIG restent importants, il faut sans doute envisager un « démembrement » de l’ONF pour reventiler ses compétences de part et d’autre de la frontière comptable entre « Administrations publiques » et « Sociétés financières ». Pour faire simple, si l’on veut préserver les MIG, il faut qu’elles seules soient financées sur les budgets publics et rien d’autre. Par ailleurs ces missions pourraient parfaitement être assumées par délégation de service public et non en gestion directe même par opérateur interposé. L’actif forestier domanial de l’Etat resterait propriété de l’Etat, mais son exploitation serait externalisée auprès d’un gestionnaire extérieur.

Dans cette perspective l’Etat pourrait conserver en direct la gestion des personnels forestier sous statut exerçant une fonction de police judiciaire forestière. Ces personnels pourraient être rattachés au ministère de l’Intérieur qui a par ailleurs la charge de la protection civile (pompiers, sécurité civile) ou relever du ministère de l’Agriculture (comme l’inventaire forestier national), voir du ministère en charge de l’Ecologie.

En second lieu les autres personnels statutaires et les personnels de droit privé pourraient être transférés à un organisme de gestion public situé en dehors du champ des administrations publiques. Les fonctionnaires sous statut (ouvriers d’Etat) seraient mis progressivement en extinction, tandis qu’une subvention pour charge de service public serait versée à l’établissement privé repreneur afin de supporter les MIG transférées (assurées directement par ses personnels ou elles-mêmes externalisées auprès de sociétés forestières ad hoc), ainsi que le remboursement de la surcharge de masse salariale liée au paiement du CAS pensions (différentiel entre le niveau de droit privé soit 28% de cotisations employeurs, et l’appel à cotisation de l’Etat employeur soit 74,28%) pour les agents titulaires transférés.

Or une cible potentielle qui pourrait être amenée à réaliser une « fusion inversée », l’entité absorbante étant beaucoup plus petite que l’entité absorbée, pourrait être constituée par la Société forestière de la Caisse des dépôts et consignations (SFCDC). La Cour des comptes a analysé cette société détenue actuellement à parité à hauteur de 49,9962% par la CDC et par CNP Assurances et à hauteur de 0,0076% par Amundi Immobilier (qui ne siège pas au conseil d’administration). Il s’agit donc d’une SA au capital de 6 millions d’€[5].

La SFCDC un acteur important sur le marché de la forêt privée en France La SFCDC est une SA de 181 salariés détenue par la CDC et CNP Assurance. Elle a dégagé un chiffre d’affaires de 25 millions d’euros en 2023. Depuis 2014 a recentré son activité sur son cœur de métier, la gestion forestière pour compte de tiers institutionnels. En particulier « elle est devenue le premier gestionnaire d’actifs forestiers institutionnels ». Elle gère actuellement plus de 300.000 ha de forêt privée (soit l’équivalent de 6,5% des surfaces gérées par l’ONF). Mais elle s’est « désengagée des activités techniques d’exploitation forestière, pour ne garder que les activités de surveillance des terrains en gestion. » Elle a fondé un modèle économique fondé sur une rémunération par commissions. |

Un montage permettant une reprise des fonctions de gestion forestière de l’ONF ainsi que des personnels de droit privé et de droit publics hors fonctions judiciaires, par la SFCDC permettrait de « faire sortir » l’ONF du périmètre des administrations publiques en lui faisant quitter le giron des « opérateurs » de l’Etat (l’ONF n’est de toute façon pas classé dans la catégorie des ODAC en comptabilité nationale, mais est consolidé directement avec le budget de l’Etat). La société absorbante étant une SA, le nouvel acteur forestier serait ainsi une foncière détenue majoritairement par la CDC, qui aurait une double fonction de foncière forestière publique et de gestionnaire privé pour compte de tiers, activité que SFCDC exerce déjà. Ce nouvel acteur pourrait être missionné pour assurer par délégation voir sub-délégation les MIG exercées par l’ONF pour le compte de sa tutelle ministérielle. Etant une SA à vocation commerciale, l’acteur et son personnel transféré serait reclassé en comptabilité nationale au sein des sociétés non financières (SNF). La dette héritée de la nouvelle entité pourrait voir son service historique également compensé par l’Etat dans le cadre d’une dotation spécifique annuelle visant à son amortissement progressif. Les effets de périmètre attendus seraient sans doute de plus de 500 millions d’euros (le budget de l’entité actuelle avoisinant les 900 millions d’euros). La dette de l’établissement sortirait également du périmètre public, soit -271 millions d’euros environ.

[1] https://www.ifrap.org/budget-et-fiscalite/onf-des-reformes-structurelles-vite

[2] Cour des comptes, 19 septembre 2024 https://www.ccomptes.fr/sites/default/files/2024-09/20240919-ONF-au%20defi-de-la-transition-ecologique.pdf

[3] L’inventaire forestier dépendant du ministère en charge de l’Agriculture.

[4] Hors emplois aidés qui représentent 465 ETPT.

[5] Voir, La société forestière de la Caisse des dépôts et consignations, Cour des comptes, https://www.ccomptes.fr/sites/default/files/2024-09/20240912-S2024-0839-Societe-forestiere-CDC.pdf