Collectivités territoriales : l'IGF veut 10 milliards d’économies sans préciser comment

L’IGF vient de publier deux revues de dépenses en avril 2024, revues qui pourtant ont été rendues aux pouvoirs publics en octobre 2023. La première a trait à la masse salariale et aux achats et frais externes des collectivités territoriales. La seconde à l’investissement des collectivités territoriales. Leurs résultats pointent vers l’importance de réaliser des économies au sein des dépenses réelles de la section de fonctionnement (-0,5%/an en volume jusqu’en 2027), afin de contribuer au redressement des finances publiques (Pstab 2024-2027), mais aussi afin de permettre de financer les dépenses supplémentaires d’investissement nécessaires pour réaliser la transition écologique voulue par l’exécutif (21 milliards d’euros en partie déjà intégrées dans les investissements actuels) ainsi que 1,5 milliard pour l’embauche de 25.000 agents dédiés au pilotage des actions climats locales. Les investigations de l’IGF pointent vers des économies probables de 10 milliards d’euros (5 sur la masse salariale/5 sur les achats et charges externes) mais restent curieusement extrêmement floues quant aux modalités opérationnelles pour y arriver… curieux.

Même l’IGF se confronte à des difficultés conséquentes pour recueillir les données

De façon assez inattendue l’IGF fait part tout d’abord de ses difficultés en matière de recueil des données qu’il s’agisse des effectifs, de la distribution fine de la masse salariale ou des données relatives aux achats publics :

L’IGF relève que le suivi des effectifs et de la masse salariale sont insuffisants : en effet si la DGCL publie « une estimation des effectifs avec un an de décalage (…) la base de données de l’INSEE (SIASP) décrivant les rémunérations précises des agents, demande un délai de traitement de 18 mois. » Une situation qui pourrait toutefois à l’avenir se réduire à 12 mois grâce à la généralisation de la DSN (déclaration sociale nominative) dans le secteur public[1]. En outre si les comptes administratifs des collectivités donnent « un premier niveau d’informations récentes sur les effectifs », ceux-ci ne sont pas exploités au niveau national. Pas plus visiblement que l’agrégation des rapports sociaux uniques (RSU), qui « prend plusieurs années à être consolidée par la DGCL et ses partenaires. » Or ces données sont théoriquement accessibles et réutilisables sur le site internet des collectivités concernées et en outre sont collectées et centralisées sur un site unique[2]. Une démarche volontariste d’Open Data est donc nécessaire en la matière.

S’agissant du suivi de la politique d’achat des collectivités locales, le constat n’est pas meilleur : les lacunes statistiques sont importantes en effet « la moitié des communes achètent pour moins de 100.000 €/an ; leurs décisions d’achat concernent donc dans la grande majorité des cas des montants inférieurs au seuil de 40.000 €, ce qui leur permet d’échapper aux obligations de publicité et de mise en concurrence. » Les conséquences sont majeures[3] :

- Si l’on retient une démarche juridique, seuls sont comptabilisés les achats réalisés avec mise en concurrence (ce qui fait passer sous le radar ceux qui sont réalisés sans mise en concurrence). Le montant des collectivités était en 2021 de 38,2 milliards d’euros.

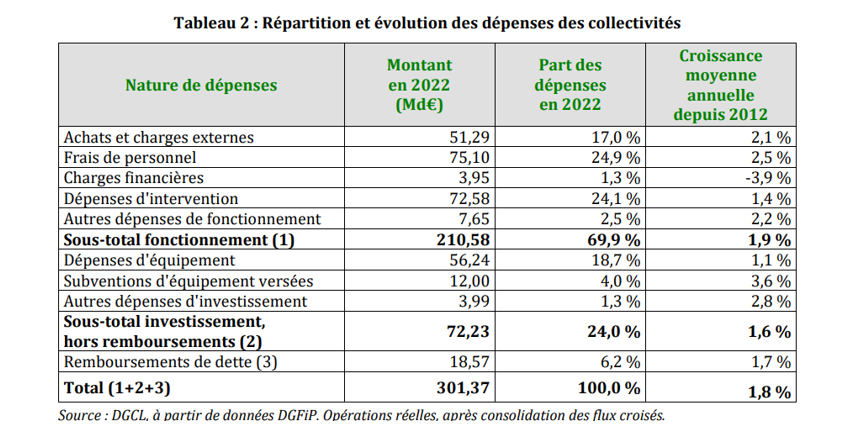

- Si l’on retient une démarche comptable, il s’agit des dépenses consignées au sein de la section de fonctionnement agrégés sous l’intitulé achats et charges externes. Soit un périmètre de 51,3 milliards d’euros en 2022.

La mission a donc retenu le périmètre « comptable », même si dans les faits « les agents (…) responsables de conduire les achats peuvent être en charge des achats et de la commande publique sans opérer de distinction entre les dépenses rattachées à la section de fonctionnement et d’investissement. »

Enfin les données syndicales (des syndicats intercommunaux locaux) sont incomplètes « en l’absence de base de données nationale sur les territoires précis d’exercice de leur compétence ». La mission relève cependant un fort dynamisme à l’œuvre, soit +6% de hausse des frais de personnel (non corrigés de la population concernée) en 2022 et +11% s’agissant de leurs achats… ce qui les rends toujours dynamiques et significatifs (voir infra) par rapport aux EPCI à fiscalité propre (GFP).

Les principaux constats et l’estimation des 10 milliards d’économies

Tout d’abord l’Inspection générale des finances prend des gants pour aborder ces volumes « ces montants ne devant toutefois pas être considérés comme les économies effectivement atteignables, mais plutôt comme des ordres de grandeur qui plafonnent les démarches d’optimisation des dépenses qui ont été décrites. » Il s’agirait donc de cibles plafond. En réalité, l’IGF est trop modeste car les dépenses identifiées sont de deux ordres :

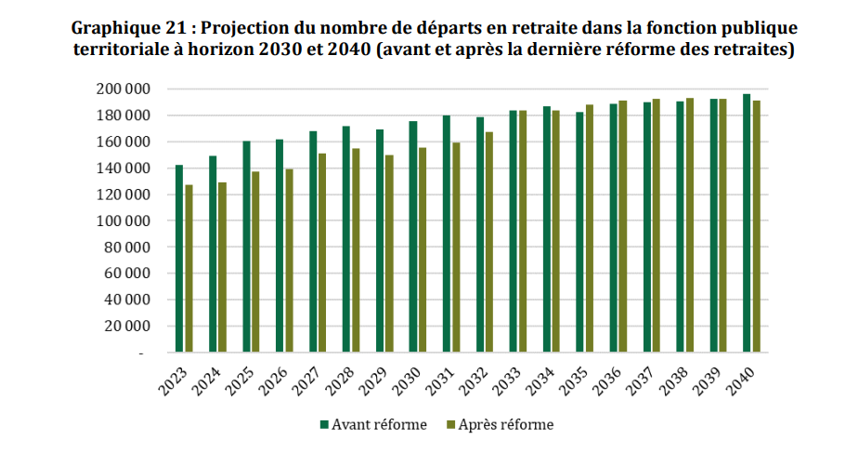

- En matière de frais de personnel tout d’abord, les départs à la retraite remettent en jeu chaque année 7% des effectifs d’ici 2035 et 10% au-delà jusqu’à 2040. Soit 5 milliards « au sein desquels les décisions relatives au remplacement des départs peuvent avoir un impact à la hausse comme à la baisse. » Il faut donc comprendre que cette moyenne de 7% des effectifs correspond à 130.000 départs en 2024 et jusqu’à 150.000 départs en 2027. L’IGF précise que « d’ici 2040, environ 30% de ces départs concerneront des titulaires et 70% des non-titulaires. » Ces départs pouvant constituer « une opportunité de repenser la structure des effectifs et l’organisation du travail au sein des collectivités en recherchant des pistes d’économies. » On pense bien entendu à du non renouvellement systématique des départs en retraite, mais aussi à une évolution des structures territoriales elles-mêmes (fusions etc.) voir d’introduire des gains de productivité via l’intelligence artificielle et du télétravail par exemple[4]. Rappelons que l’audit réalisé par l’IGF a porté sur 75,1 milliards de dépenses de frais de personnels[5] (2022).

- En matière d’achats et de charges externes (soit un total audité de 51,29 milliards d’euros en 2022), l’IGF identifié des gains potentiels de 10% en mutualisant les bonnes pratiques (via deux techniques en particulier : l’usage de centrales d’achat communes/ou la pratique d’achats groupés). Ainsi que le relève l’IGF, « la recherche de performance dans l’achat public peut générer des gains de l’ordre de la dizaine de pourcents, sans que ce levier puisse être actionné de manière mécanique et garantie, ce qui correspondrait à nouveau à un ordre de grandeur de 5 Md€. » Des économies au sein desquelles « la sobriété énergétique peut contribuer ». Ainsi comme la mission l’a identifié « réduire de 15% les consommations énergétiques dégagerait de l’ordre de 1 milliard d’euros d’économies/an… »

Le périmètre expertisé ne correspond par ailleurs pas à l’ensemble des dépenses de fonctionnement mais uniquement à celles considérées par les exécutifs locaux comme les plus « rigides ». Leur total représente 126,39 milliards d’euros (51,29 milliards d’achats et charges externes et 75,1 milliards de dépenses de personnel (dont a été extournée la rémunération des élus[6] en augmentation elle aussi puisqu’elle passe de 1,7 milliard d’euros en 2019 à 2 milliards d’euros en 2022 (+300 millions d’euros et +17,6% d’augmentation en 3 ans)). Le périmètre identifié représente donc 60% des dépenses de fonctionnement des collectivités territoriales.

Les analyses de l’IGF portent par ailleurs spécifiquement sur une analyse détaillée en comptabilité générale locale, les données de la comptabilité nationale n’étant pas assez fines pour un traitement approfondi efficace. Les établissements publics locaux ont été également écartés de l’analyse, or des économies spécifiques sur les ODAL doivent être possibles en comptabilité nationale[7], d’autant que « depuis 2021, ces dépenses locales de rémunérations [au périmètre APUL] rebondissent et croissent plus vite qu’au sein de l’Etat. » Des marges de manœuvres supplémentaires existent donc et pourraient être mobilisées pour trouver d’autres gisements d’économies.

« Quand c’est flou c’est qu’il y a un loup », le manque de précision de l’IGF interroge

Estimer les 5 milliards d’euros d’économies à réaliser à la faveur des départs en retraite sur la masse salariale par non renouvellement intégral des fonctionnaires sortants peut se comprendre, mais l’IGF reste extrêmement imprécise sur les leviers à activer. Si l’on prend par exemple le coût d’un fonctionnaire territorial moyen, soit 2.513 euros bruts mensuels dans la FPT en 2021 d’après le dernier rapport de la DGAFP relatif à l’Etat de la fonction publique publié en décembre 2023[8]. Cela revient à considérer la rémunération brute moyenne annuelle dans la FPT en EQTP (équivalent temps plein) de 30.156 euros. Pour obtenir une économie de 5 milliards d’ici 2027 cela correspond à une baisse des effectifs de l’ordre de 165.804 agents sur la période considérée, ce qui est compatible avec des départs à la retraite oscillant entre 130.000/an en 2024 et 150.000/an en 2027 (soit -55.300/an environ, ce qui représente sur 3 ans (2024 étant un coup parti) le non-remplacement d’environ 1 agents sur 3 partant à la retraite[9]). Ce qui est curieux en revanche c’est que ce calcul ne figure pas dans l’étude. Aucune piste n’est réellement mise en avant. La décomposition de la masse salariale et son évolution passée est bien identifiée mais sans mesures opérationnelles associées : combien pour le gel du point de fonction publique ? Surtout, après avoir bien identifié les différentes composantes de l’évolution de la masse salariale : effet « noria » (entrée/sortie) effet glissement (pour les présents/présents soit plus de 2 ans au sein de la FPT) et ses 4 composantes (avancement automatique, changements de grade ou de filière d’emploi, mesures catégorielles, régime indemnitaire) et attribués à chacun le niveau de décision adéquat employeurs locaux (composantes 1, 2 (en partie) et 4), mesures nationales (ministres) composantes 2 et 3 et bien vu qu’un ralentissement des mesures générales (comme le gel du point) risquait d’être compensé au niveau local par des mesures indemnitaires (primes et compléments de salaires) l’IGF ne propose aucun levier d’action, ni de réduire l’absentéisme et d’inciter à aligner la durée travaillée sur la durée légale alors même qu’il s’agit également de leviers complémentaires (pour ne pas dégrader la qualité du service public, en faisant mieux avec moins).

Temps de travail effectif et lutte contre l’absentéisme L’effet volume (largement négatif pour les titulaires sur la masse salariale et modérément négatif pour l’ensemble des agents publics territoriaux du fait des contractuels) identifié plus haut revient à commensurer la contribution du « sous-travail » à la modération de l’évolution haussière de la masse salariale (-0,1%/an pour les présents-présents titulaires et contractuels réunis mais -1%/an en moyenne pour les seuls titulaires dans la FPT). « Sur la base de la DGAFP disponible pour 2021, les agents territoriaux à temps complet travaillent en moyenne 80 heures de moins par an que les agents de la fonction publique d’Etat ou du secteur privé soit 5%. » La durée effective de travail étant de 1.579 heures soit 2% de moins que la durée de travail légale obligatoire de 1.607 heures. La mission relève que cet écart persistant revient aux multiples dérogations mises en place par les collectivités pour contourner la loi, mais également par le fait qu’1/4 des agents sont à temps partiel, ce qui rejaillit également sur la mesure du temps global. S’agissant de l’absentéisme, en 2021 selon la DGAFP 6,5% des agents territoriaux ont été absents au moins une journée pour raison de santé, soit à un niveau supérieur à l’ensemble de la fonction publique (5,4%) et du secteur privé (5,2%). Et cette situation se dégrade au cours du temps depuis 2018. Par ailleurs certains services voient des taux d’absentéisme dépasser les 15%. Il s’agit ici de gisements complémentaires bien identifiés par la mission mais pour lesquels elle ne formule pas de proposition. Agir sur ces leviers devrait permettre d’améliorer la soutenabilité des services alors même que les effectifs seraient ajustés à la baisse. En effet la mission relève que « la mise en conformité de la durée légale du travail a pu générer d’importantes économies (…) les collectivités rencontrées (…) ont souvent cité l’effet déclencheur des mutualisations et des rapprochements de services » en pareil cas. |

S’agissant maintenant des économies à dégager sur les achats pour un montant pouvant atteindre jusqu’à 5 milliards d’euros (soit des gains de 10%) :

Les achats et charges externes des collectivités au sens comptable représentent 51 milliards d’euros en 2022 de 2,1%/an depuis 2012 et de +9% depuis 2021, +11% depuis 2019[10]. Ils sont portés à 40% par les communes qui sont les 1ers acheteurs des collectivités. Par ailleurs si l’on y ajoute les différentes formes d’intercommunalités (GFP/syndicats), le bloc communal représente 83% des achats. La mission identifie 5 types de dépenses courantes représentant 44% des achats : les études et prestations de service, l’énergie et électricité, les fournitures d’entretien et petit équipement, la maintenance et les voies et réseaux.

L’inspection générale des finances souligne le fait que les leviers de performance de l’achat public sont connus : sourçage (études de marché, avis, expertise), ingénierie des marchés, massification. Mais la mission le souligne deux principaux écueils au déploiement de ces leviers :

- L’importance de la stimulation du tissu économique (ce qui limite les effets d’échelle et le sourcing pour acheter local) au détriment de la performance économique ;

- La faible taille de beaucoup de communes[11] ;

La mission indique que concernant la maîtrise de marchés comme l’énergie « plusieurs collectivités ont souligné (…) leur besoin de professionnalisation en la matière, qui passe parfois par de la mutualisation ou le recours à un conseil extérieur. » Par ailleurs pour les autres postes de dépenses « l’organisation interne de la collectivité et le choix d’un niveau plus ou moins élevé d’externalisation sont déterminants. »

Les collectivités disposent de deux options :

- Recourir à une centrale d’achat : les bénéfices à en attendre sont la simplicité (la centrale se chargeant des passations de marché) et la recherche d’économies. A titre d’exemple l’UGAP au niveau de l’Etat a réalisé en 2022 des gains achats de 8,4% (442 millions d’euros). Au niveau local certaines centrales affichent plus de 10%.

- Participer à un groupe de commande : les gains ne sont perceptibles que si les besoins sont suffisamment uniformisés, sinon le système est plutôt décrit comme rigide et suppose un degré de coordination des achats étroits entre les membres. Les nouveaux membres ne peuvent par ailleurs pas s’agréger aux marchés en cours.

Mais pour être performants, ces outils supposent en amont des leviers d’achats performants, ce qui implique une expertise amont suffisante… on retombe alors que le problème de la « professionnalisation » et de l’émiettement des structures locales : « sans remettre en cause la carte territoriale (…) [la mission] identifie deux grandes voies possibles pour accroître la performance des achats » passant par une réflexion approfondie sur les voies de mutualisation possibles avec mise en commun pour les plus petites structures des fonctions expertes (rôle des associations d’élus, CNFPT etc…) et un effort accru en matière de partage des données afin de fournir aux acheteurs des données de références (ce dont elles ne dispose pas).

Là encore les éléments « chiffrables » de l’IGF sur la fonction « achat » sont minces. Les propositions concrètes absentes (bien que des pistes opérationnelles sont identifiées), tout au plus s’agirait-il de faire mieux que l’UGAP et de dégager 10% de gains d’achats à l’instar des meilleures pratiques locales.

On en vient à se demander si le rapport public n’est pas la version tronquée d’un rapport ministre beaucoup plus circonstancié. C’est théoriquement possible[12], mais le rapport peut également être accompagné d’une note « ministre » beaucoup plus précise et fournie. En l’état en tout cas, le rapport déçois, d’autant que l’Inspection générale fait le constat de l’absence de contractualisation avec les collectivités ce qui limite la « contrainte budgétaire » que l’Exécutif peut leur imposer : en « l’absence de mécanisme contraignant, la question des modalités d’application de cette trajectoire reste ouverte ». La présence à nouveaux frais d’un tel mécanisme supprimé par le Sénat dans le cadre de la discussion de la LPFP 2023-2027 devrait être réintroduite en PLF 2025.

Les vraies actions à mener : contractualisation et simplification du mille-feuille local

La fondation iFRAP plaide pour la mise en place de nouveaux Pactes de Cahors de 2ème génération afin de faire participer les collectivités territoriales au redressement des finances publiques. Cette contractualisation devrait être mise en balance avec l’attentisme actuel du CFL (comité des finances locales) en matière de propositions relatives à la réforme attendue de la DGF (dotation globale de fonctionnement). La contractualisation a cet avantage qu’elle devrait permettre de quantifier les efforts à demander en matière de maîtrise de la masse salariale et plus largement sur l’ensemble du périmètre des dépenses de fonctionnement, sachant que l’objectif est pour le moment de -0,5%/an en volume entre 2024 et 2027 dans le cadre de la loi de programmation des finances publiques sur ce champ.

La libre administration des collectivités locales ne fait pas obstacle en outre à ce que des conventions d’objectif particulières soient insérées au sein de ces contrats au cas par cas en matière de lutte contre l’absentéisme et de mise aux normes des durées de travail local avec le cadre légal. La non atteinte de ces objectifs pourrait aboutir à des malus spécifiques additionnels.

La trajectoire actuelle qui s’appuie uniquement sur le cycle électoral pour parvenir à ce résultat est tout simplement irréaliste de l’avis même de l’IGF, du Haut Conseil des finances publiques et même de la majorité parlementaire[13].

Inciter à la généralisation de la commune-communauté Mis en place par la loi du 1er août 2019 visant à adapter l’organisation des communes nouvelles à la diversité des territoires[14], le dispositif de commune-communauté permet lorsqu’une commune nouvelle est constituée à l’échelle de son établissement public de coopération intercommunale à fiscalité propre (EPCI-FP) « d’exercer aussi bien les compétences communales qu’intercommunales ». Il est nécessaire d’autoriser comme le prévoyait le rapport de l’IGA du 21 septembre 2022 relatif aux communes nouvelles[15], la possibilité d’aboutir à une commune-communauté par « transformation de tout ou partie d’un EPCI-FP existant. » Il nous semble qu’il faudrait même aller plus loin et prévoir des compensations financières permettant aux communes candidates de déroger aux règles de contractualisation lorsqu’elles se lancent dans une telle démarche et qu’une nouvelle génération de pactes de Cahors sera mise en place pour sécuriser la trajectoire financière pluriannuelle des collectivités territoriales. La mise en place d’un maillage de communes-communautés devrait permettre une « rationalisation » du bloc communal. À cette fin, une limitation des dépenses de fonctionnement et de « mise en réserve » de crédits gelés dans le cadre d’une telle contractualisation devrait permettre de constituer un fonds sur lequel les communes s’engageant dans ce processus de rapprochement-fusion pourraient puiser pour « internaliser » leurs coûts de fusion. Dans ce cadre, la refonte à l’étude de la DGF[16] pourrait permettre de ménager un espace financier permettant de gager de façon pérenne des ressources financières pour financer cette rationalisation qui nous semble prioritaire. Pour 2025, une taxation budgétaire de la DGF pourrait intervenir sur celle perçue sur le bloc communal. Les derniers chiffres 2023 font état d’une dotation du bloc communal de 18,3 milliards d’euros. |

Pour aller plus loin, il faut simplifier le mille-feuille territorial dont on voit indirectement ce qu’il coûte en matière de pertes de gains d’achat public mais aussi en délégations de service public pour les plus petites entités, ainsi qu’en terme de coordination pour les investissements structurants environnementaux[17] et de transports. Pour cela la bipolarisation de l’action locale entre bloc régional (à intervention départementale grâce à la mise en place du conseiller territorial) et bloc communal à maille intercommunale est déterminante[18]. Elle devrait s’accompagner d’une clarification des compétences (Education infra universitaire au niveau communal, régional au-delà, décentralisation totale de la culture, recentralisation du RSA etc.).

Cette approche est celle développée dans un récent rapport par l’Institut Terram[19], l’étude fait le constat de l’existence de 700 bassins de vie (appelées par l’INSEE « aires d’attraction » des villes). Et propose de réduire le bloc communal à 900 collectivités locales, soit 700 communes correspondant aux bassins de vie (regroupant 93% de la population) évoqués plus hauts auxquels « on ajouterait (…) les quelques 200 autres communautés de commune non polarisées économiquement sur les villes, sur la base des communautés de communes actuelles. »

Cela corrobore l’approche de la Fondation iFRAP visant dans un 1er temps et progressivement à faire correspondre le nombre de communes aux intercommunalités via la généralisation à l’ensemble du territoire de la commune-communauté (voir encadré). Dans une 1ère phase nous aurions 1.255 communes-communautés regroupant des communes correspondant aux contours des communautés de communes, des communautés d’agglomérations, communautés urbaines. Une seconde phase elle-même assorties d’incitations permettrait ensuite de basculer de 1.255 communes à 900 communes.

Le rapport Terram précise par ailleurs la nécessité de dissoudre progressivement les 8.777 syndicats intercommunaux qui continuent d’exister parallèlement au fait intercommunal à fiscalité propre, et de transformer en arrondissements les anciennes communes pourvus de budgets dédiés de proximité. Le rapport propose par ailleurs la mise en place d’un conseiller territorial unique en lieu et place des conseillers départementaux et régionaux, le département devant « être conçu comme une circonscription régionale » d’intervention et non plus de représentation ni de décision.

[1] Une situation toutefois qui n’est pas sans conséquence sur le traitement des données, comme nous venons de le montrer dans notre note du 16 avril 2024 https://www.ifrap.org/fonction-publique-et-administration/emploi-public-un-changement-de-methodologie-permet-dafficher-une-baisse-de-30-500-agents-en-2022

[2] Il existe pourtant une application unique pour les centres départementaux de gestion https://donnees-sociales.fr/dossier-de-presse-2-2/, qui devrait permettre d’extraire des données hors catégories A gérées par le CNFPT. C’est d’ailleurs le CNFPT qui publie la synthèse nationale, la dernière disponible avril 2024 concerne les RSU de 2021, soit avec 3 ans d’écart, voir https://www.cnfpt.fr/s-informer/nos-actualites/le-fil-dactu/etude-rapports-sociaux-uniques/national ainsi que https://www.cnfpt.fr/sites/default/files/document/1714488171/synthese-nationale-rapports-sociaux-uniques.pdf

[3] Il y a donc des effets de seuils et de nature : lorsque l’Observatoire économique de la commande publique recense les marchés passés par les collectivités territoriales, ces derniers n’incluent pas ceux réalisés sans mise en concurrence (sous les seuils légaux), par ailleurs ces marchés peuvent inclure des dépenses qui dépassent la seule section de fonctionnement (par exemple des travaux contenus dans la section investissement). En outre, les données correspondent à la contractualisation des acheteurs et non à leurs dépenses réelles. « Il s’agit des chiffres des dépenses maximales que les collectivités prévoient sur un à quatre ans. »

[4] Mais aussi à des évolutions statutaires, le fait que 30% des départs soient des titulaires devrait permettre de renforcer la « contractualisation » de la fonction publique en élargissant par exemple les critères définis dans la loi relative à la transformation de la fonction publique du 6 août 2019.

[5] Soit les BP et BA (budgets principaux et budgets annexes) des collectivités, GFP (groupements à fiscalité propres intercommunaux), hors établissements publics locaux. A partir des données comptables de la DGCL (et non des données de comptabilité nationale, trop peu raffinées).

[6] Poste qui a été reclassé au sein du tableau dans « les autres dépenses de fonctionnement ». Un poste qui pourrait augmenter à nouveau dans les années à venir. La 1ère vague d’augmentation est liée aux conséquences de la loi engagement et proximité du 27 décembre 2019 qui a conduit à une revalorisation des indemnités des élus locaux, une seconde serait en préparation afin de « lutter contre la dégradation des conditions de mandat. »

[7] D’autant que comme le relève le rapport « en 2022 les consommations intermédiaires et les rémunérations sur le périmètre des APUL dépassaient respectivement de 20% et 24% les mêmes dépenses mesurées sur le périmètre des collectivités » cet écart étant constitué par les ODAL (établissements publics locaux (caisses des écoles, CCAS/CIAS, SDIS), les établissements publics locaux d’enseignement, les associations récréatives et culturelles financées majoritairement par les collectivités territoriales, les chambres consulaires, des établissements d’aménagement (Société du Grand Paris, Ile-de-France mobilité etc.).

[8] https://www.fonction-publique.gouv.fr/files/files/Publications/Rapport%20annuel/2023/RA_2023_vue_remunerations_Niveaux.pdf

[9] Effort qui doit être un peu plus soutenu d’ailleurs car la baisse des effectifs devrait induire une augmentation des cotisations employeurs à la CNRACL afin de stabiliser les financements d’une caisse par ailleurs de plus en plus déficitaire, ce qui joue à rebours à la hausse sur les dépenses totales de personnel.

[10] Soit beaucoup plus vite que l’inflation puisque celle-ci évoluait de +5% entre 2021 et 2022 et depuis 2019 de +7%.

[11] « Les plus petites collectivités regrettent souvent d’avoir un faible pouvoir de négociation face aux fournisseurs. »

[12]https://acteurspublics.fr/articles/transparence-un-subtil-jeu-dequilibre-pour-les-inspections

[13] Voir en particulier le rapport de rapport général de la commission des finances de l’A.NL le député Jean-René Cazeneuve sur le Pstab 2024-2027 https://www.assemblee-nationale.fr/dyn/16/rapports/cion_fin/l16b2523_rapport-information.pdf mais aussi de celui de son homologue du Sénat, https://www.senat.fr/fileadmin/Commissions/Finances/2023-2024/Essentiels/Essentiel_Programme_de_stabilite.pd

[14] Voir par exemple, Questions écrites Sénat, M. Hervé Maurey n°03116, J.O. 06/10/2022, Réponse, du ministère chargé des collectivités territoriales et de la ruralité, 26/10/2023, https://www.senat.fr/questions/base/2022/qSEQ221003116.html

[15] https://mobile.interieur.gouv.fr/Publications/Rapports-de-l-IGA/Rapports-recents/Les-communes-nouvelles-un-bilan-decevant-des-perspectives-incertaines

[16] https://www.lagazettedescommunes.com/899421/une-reforme-de-la-dgf-bon-courage/?abo=1, ainsi que https://www.banquedesterritoires.fr/refonte-de-la-dotation-globale-de-fonctionnement-dgf-le-cfl-lance-ses-travaux malgré la fin de non recevoir envoyé par le CFL (comité des finances locales) : https://www.amf.asso.fr/documents-reforme-la-dgf-comite-finances-locales-suspend-ses-travaux/42187

[17] Voir en particulier le coût déjà identifié et rappelé par l’IGF en matière de masse salariale, du recrutement des 25.000 agents pour piloter les actions climat locales, Voir rapport IGF relatif à la Masse salariale et aux achats des collectivités territoriales, p.35, ainsi que notre note https://www.ifrap.org/budget-et-fiscalite/pourquoi-les-taxes-locales-restantes-augmentent, et la note du Think Tank I4CE, https://www.i4ce.org/wp-content/uploads/2023/11/Collecitivites-locales-financer-les-investissements-climat-1.pdf ainsi que https://www.i4ce.org/wp-content/uploads/2022/10/I4CE-quanti_neutralite_oct2022_au140423_V2.pdf

[18] Voir récemment les développements de M Dominique Gambier https://www.telos-eu.com/fr/politique-francaise-et-internationale/decentralisation-une-proposition-pour-simplifier-l.html

[19] https://institut-terram.org/wp-content/uploads/2024/04/IT_00001_COLDEFY_2024-04-11_w.pdf mais aussi plus largement les travaux du géographe et co-auteur du rapport M. Jacques Levy, https://www.lemonde.fr/idees/article/2023/06/28/population-en-france-le-poids-des-tres-grandes-villes-est-plus-fort-qu-on-ne-l-avait-mesure-jusqu-ici_6179509_3232.html ainsi que https://www.lagrandeconversation.com/societe/la-france-enfin-habitee/