Assurance maladie, retraite, éducation...les mesures prises par les Pays-Bas pour redresser leurs finances publiques

Pour notre tour d’Europe des solutions visant à redresser les finances publiques, intéressons-nous aux Pays-Bas. Ce pays a su mener des réformes pour réduire sa dette publique avant même les crises majeures, comme celle de la zone euro ou du Covid. Aujourd’hui, les Pays-Bas affichent des finances publiques solides, avec une dette équivalente à 47,06% de leur PIB et un déficit limité à 0,3%, respectant ainsi largement les critères de Maastricht. Pourtant, en 1998, la France et les Pays-Bas avaient un niveau de dette comparable : 62,78% pour les Néerlandais contre 61,84% pour la France. En 2024, la dette française dépasse désormais le double de celle des Pays-Bas. Tandis que la dette néerlandaise n’a augmenté que de 105% en valeur, celle de la France a presque quadruplé sur la même période (+300%). Ce grand écart s’explique par des choix économiques et budgétaires que nous analyserons dans cet article.

Marché du travail

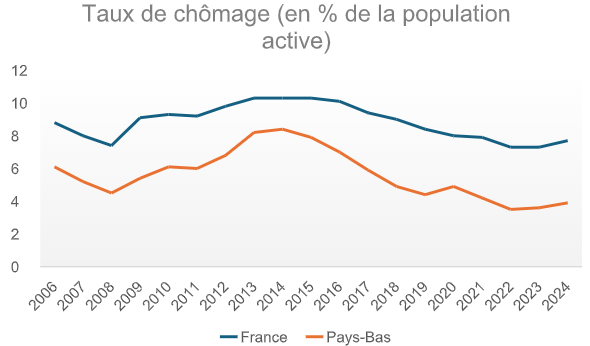

Les Pays-Bas ont actuellement un régime d’assurance-chômage moins généreux qu’en France, qui couvre 75% du dernier salaire perçu pendant deux mois, avant que ce pourcentage passe à 70%, financé par les cotisations patronales et salariales. Le bénéficiaire doit avoir travaillé pendant six mois au cours des neuf derniers, et pour percevoir l’assurance chômage au-delà de trois mois, il faut avoir été rémunéré pendant au moins quatre des cinq dernières années, et pendant au moins 208 heures par an. Le plafond est fixé actuellement à 256, 54 euros par jour. Aujourd’hui, les Pays-Bas peuvent se targuer de présenter l’un des taux de chômage les plus bas dans l’Union, avec seulement 3,8% de la population active, contre 7,8% en France. La principale réforme a eu lieu en 2006, et a réduit la période d’indemnisation de base de trois ans à deux mois.

Assurance maladie

Les Pays-Bas ont également entrepris des réformes importantes dans le système de couverture santé, en instaurant, aussi en 2006, un régime universel d’assurance maladie, qui repose sur deux piliers : d’abord, la décentralisation du financement des caisses publiques d’assurance maladie ; ensuite, l’introduction d’une complémentaire obligatoire pour tout résident aux Pays-Bas de plus de 18 ans. Concrètement, cela signifie que chaque patient doit payer une franchise de 385 euros par an (en 2022) pour ses soins (mis à part quelques exceptions, comme une consultation chez un médecin généraliste, des soins liés à la maternité, des soins dentaires pour des mineurs, des maladies chroniques…). Au-delà des 385 euros de frais par an, l’assurance maladie prend tout en charge.

Même si le paiement de la franchise est obligatoire, il revient à des organismes privés, dans un cadre réglementé. Les services de base offerts par ces caisses d’assurance maladie privées doivent correspondre à certains standards fixés par la loi. Résultat : les Néerlandais dépensent moins que les Français dans la santé, avec un système globalement performant, notamment au niveau des urgences.

Retraites

Mais là où les Néerlandais font le plus d’économies dans leurs dépenses de protection sociale, c’est dans les retraites. En effet, depuis 2010, l’âge légal de départ à la retraite a été fixé à 67 ans. Avant 2010, il était déjà de 65 ans. Concrètement, il est passé à 66 en 2020 et passera à 67 en 2025. En plus, le système de retraites néerlandais est caractérisé par une hybridation des pensions. Environ les deux tiers des pensions sont versés par les caisses publiques (elles-mêmes en partie autofinancées grâce à un système de fonds de réserve des retraites), et un tiers par des fonds de pension (souvent à l’intérieur des établissements bancaires). De plus, les seniors sont incités depuis longtemps déjà à poursuivre leurs carrières après 65 ans, en voyant leur retraite augmenter de 5% par année supplémentaire d’activité, grâce à une surcote instaurée en 2010. Cette réforme est venue soutenir un phénomène déjà présent dans les années 1990, où des conventions collectives entre salariés et employeurs ont aussi soutenu l’emploi des seniors, qui était très faible avant cela (26% en 1995, 37% en 2002 grâce aux conventions). Aujourd’hui, l’écart entre le niveau de dépenses en protection sociale français et néerlandais s’explique surtout par les retraites, qui ne coûtent que 6,1% du PIB en 2022 aux Néerlandais (contre 14,4% en France la même année).

Fonction publique

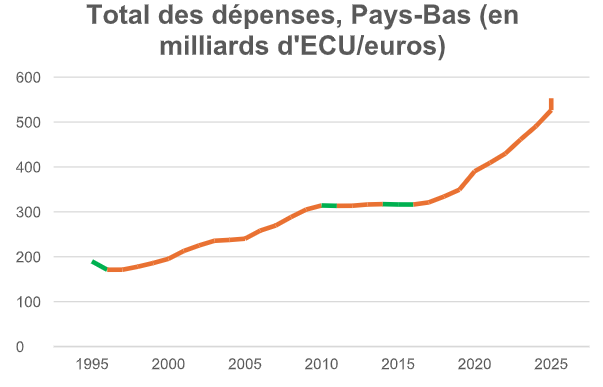

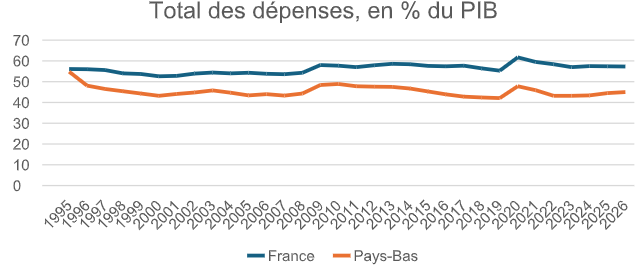

Aux Pays-Bas, le taux d’externalisation dans la fonction publique est l’un des plus élevés d’Europe (environ 50% en 2021, contre 38% en France), selon Fipeco. Lorsque l’on regarde la différence dans la dépense totale en part du PIB, on voit une différence assez nette, d’au moins dix points chaque année depuis 2013.

Décentralisation

Les Pays-Bas, contrairement à l’Allemagne, ont un système étatique unitaire. Cela ne les empêche de déléguer toute une série de compétences aux provinces et surtout aux communes, notamment l’éducation, l’emploi, les affaires sociales. A noter que les Pays-Bas, grâce à leur géographie très dense, mais aussi grâce à un effort politique, ont un nombre de communes réduit (345 communes). Si on faisait le même ratio communes/population, la France devrait en compter 12 660 et non 34 931. Les Pays-Bas comptaient pourtant un nombre très important de municipalités il y a encore peu : 1 015 en 1950 et 537 en 2000.

| Type de mesure | Mesures |

| Mesures de décentralisation |

|

| Mesures de privatisation/libéralisation |

|

| Mesures d’économies directes |

|

| Mesures de relance de l’activité |

|