Réglementation européenne : pourquoi alléger plutôt que supprimer ?

Après avoir été à fond pour plus de réglementations environnementales et sociales, la Commission européenne met la marche arrière et veut tout d'un coup tout simplifier tous azimuts. Le 26 février 2025, la Commission européenne a publié sa loi omnibus pour alléger le fardeau réglementaire pesant sur les entreprises. Mais est-ce suffisant ? Sont concernées la CSRD, la taxonomie, la CSDDD et la MACF. La Commission présente ça comme un grand virage contre la complexité. Mais c'est en fait un petit pas en avant. Par exemple la CSRD (reporting sur les entreprises de leur impact social et environnemental), dont l'impact est estimé pour les entreprises à un coût annuel à 3,6 milliards d’euros (plus 1,2 milliard d’euros de coûts ponctuels). En décembre 2023, la France est devenue le premier des 27 États membres à transposer la CSRD, avec la forte implication des autorités françaises dans la construction de cette directive. A rebours des autres États européens, dont 17 se sont bien gardés de transposer. Il ne suffit pas de sortir 80% des entreprises du dispositif, il faudrait simplement supprimer cette nouvelle norme. Idem pour la taxonomie ou la date de 2035 pour l'interdiction de la vente de véhicules thermiques neufs en Europe.

Des promesses de réduction des charges, mais est-ce suffisant ?

Bruxelles promet une réduction de 25 % des charges administratives pour les entreprises et 35 % pour les PME. Un bon début ? Peut-être, mais loin d’être suffisant. L’Europe s’est enfermée dans une usine à gaz réglementaire, et ces ajustements mineurs ne restaureront pas sa compétitivité.

Pendant que le PIB des États-Unis dépasse les 20 000 milliards de dollars, celui de la zone euro plafonne à 10 000 milliards. Si cette tendance continue, en 2070, l’Europe ne représentera plus qu’un tiers de l’économie américaine. Face à la menace de droits de douane à 25 % annoncés par Donald Trump, l’UE risque de se saborder avec ses propres normes absurdes.

La CSRD : un monstre bureaucratique coûteux

La CSRD (directive sur le reporting extra-financier) est devenue un véritable monstre bureaucratique depuis son adoption. Bruxelles cherche aujourd’hui à l’adoucir, mais pourquoi ne pas tout simplement la supprimer ? Son coût pour les entreprises concernées à l’échelle de l’Union européenne est colossal : 3,6 milliards d’euros par an, auxquels s’ajoutent 1,2 milliard d’euros de coûts ponctuels[1]. Du côté des entreprises tricolores, selon le Secrétariat général des entrepreneurs européens (CEA-PME), le coût moyen pour une ETI afin de se conformer à la CSRD s’élèverait à 800 000 euros sur deux ans, d’après une enquête menée auprès des ETI françaises. France Industrie a estimé que le coût pour les entreprises françaises serait d’environ 2 milliards d’euros par an. C’est cher payé.

Toutefois, ces modifications ne suffisent pas. Les PME, même exclues directement, restent soumises aux exigences de leurs donneurs d’ordre, ce qui freine leur développement et alourdit leurs coûts. La CSRD repose sur une fausse promesse de transparence : accumuler des centaines de pages de reporting n’a jamais garanti une meilleure gouvernance. Un cadre allégé et plus flexible permettrait de maintenir une certaine transparence sans asphyxier les entreprises sous un fardeau bureaucratique inutile. Plutôt qu’une suppression totale, l’Europe doit recentrer ses exigences sur les grandes entreprises et rendre le reporting optionnel pour les PME, afin d’assurer un équilibre entre compétitivité et durabilité.

| Après le passage de la loi omnibus, le nombre de points de données requis pour le reporting est estimé à 70 %. Initialement fixé à 1 102 data points (823 obligatoires et 279 facultatifs), ce nombre devrait donc être ramené à environ 330. Bien que la Commission européenne ne fournisse pas davantage de précisions à ce sujet, une version simplifiée des obligations de reporting devrait être proposée dans les prochains mois, offrant ainsi aux entreprises une charge allégée. |

| Type d’entreprise | Coût initial estimé | Coût récurrent annuel estimé |

| Grandes entreprises cotées | 40 000 € à 320 000 € | 67 000 € à 540 000 € |

| Entreprises de taille intermédiaire (ETI) | Jusqu'à 400 000 € | 50 000 € à 200 000 € (pour la majorité des ETI) |

| Petites et moyennes entreprises (PME) | Moins concernées directement, mais impactées via les chaînes de valeur | Variable en fonction des exigences des grandes entreprises clientes |

Coût total estimé pour l’ensemble des entreprises européennes : 4,6 milliards d’euros (1,2 milliard d’euros de coûts de mise en place + 3,6 milliards d’euros de coûts annuels).

Avant l’adoption de la loi omnibus, la CSRD s’appliquait à toutes les entreprises européennes, cotées ou non, dépassant 250 salariés, 40 millions d’euros de chiffre d’affaires ou 20 millions d’euros de total de bilan. Désormais, seules les entreprises de plus de 1 000 salariés et réalisant plus de 50 millions d’euros de chiffre d’affaires seront concernées. Une dérogation spécifique est également introduite pour les entreprises de plus de 1 000 salariés mais générant moins de 450 millions d’euros de chiffre d’affaires. Pour elles, la déclaration de leur alignement avec la taxonomie et la CSRD de l’UE devient volontaire. |

Taxonomie européenne : un labyrinthe administratif à simplifier

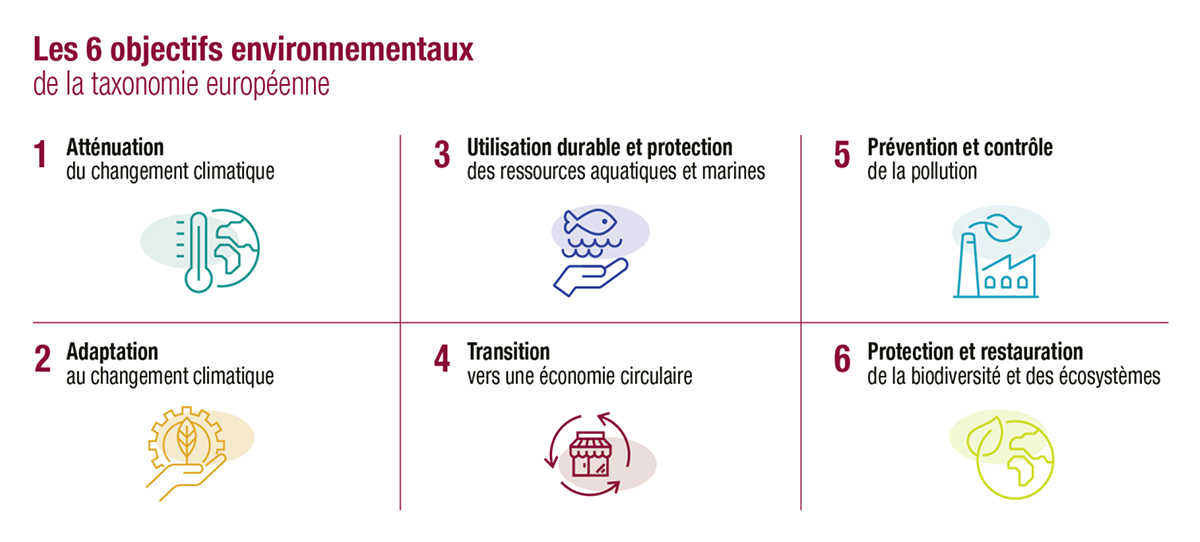

La taxonomie européenne est un système de classification des activités économiques contribuant positivement à l’environnement. Elle vise à orienter les investissements vers des activités durables ou « vertes ». La taxonomie européenne évalue la durabilité des activités économiques selon six objectifs environnementaux (climat, biodiversité, pollution, ressources, économie circulaire). Une activité est considérée comme durable si elle contribue à au moins un objectif, sans nuire aux autres, et respecte des garanties sociales.

Les activités sont classées en trois catégories :

- Déjà durables (ex. éolien, solaire).

- Facilitatrices (ex. batteries électriques).

- De transition pour les secteurs sans alternatives bas carbone viables (ex. production d’aluminium).

Grâce à la loi omnibus, les obligations de déclaration liées à la taxonomie de l’UE seront désormais allégées, ne s’appliquant de manière obligatoire qu’aux plus grandes entreprises relevant de la directive CS3D, tandis que les autres pourront déclarer leurs activités de manière volontaire. Une plus grande flexibilité est introduite, permettant aux entreprises de signaler des activités partiellement alignées avec la taxonomie, favorisant ainsi une transition progressive vers des pratiques plus durables. Par ailleurs, un seuil de matérialité financière sera mis en place afin de concentrer les obligations de déclaration sur les activités ayant un impact financier significatif, évitant ainsi un fardeau administratif inutile.

| La Commission prévoit de restreindre le champ d’application de la taxonomie de l’UE afin de l’aligner sur le seuil fixé par la CSRD, limitant ainsi les obligations de déclaration aux entreprises de plus de 1 000 salariés et 450 millions d’euros de chiffre d’affaires, et resterait optionnelle pour les autres entreprises. Cette réforme concerne principalement les grandes entreprises, les institutions financières et certaines sociétés cotées, qui devront continuer à publier des indicateurs clés. Une simplification significative des exigences déclaratives est également envisagée, avec l’objectif de réduire de 70 %[2] le nombre de modèles de reporting, allégeant ainsi la charge administrative pour les entreprises concernées. |

Mais la vraie question est : comment rendre cet outil utile sans nuire aux entreprises ?

Source : Banque de France

Les banques, quant à elles, sont contraintes d’intégrer ces obligations dans leurs financements, ce qui fragilise l’investissement et ralentit l’accès aux capitaux. L’UE doit encourager la transition écologique sans imposer des normes rigides et coûteuses.

Alors que Bruxelles se félicite de ses ajustements réglementaires, le gouvernement français considère que ces mesures restent insuffisantes. Paris critique particulièrement le Pacte pour une industrie propre, estimant que l’UE a besoin d’un véritable choc de confiance pour relancer l’investissement et l’emploi.

Des préconisations pour un véritable allègement normatif

|

Bruxelles commence à réaliser l’ampleur du problème, mais aura-t-elle le courage d’abandonner ces réglementations inutiles ou de les transformer intelligemment ? Déréguler ne signifie pas renoncer aux ambitions environnementales et sociales. Au contraire, cela signifie faire confiance aux entreprises pour s’adapter, plutôt que de leur imposer des carcans administratifs étouffants. Cette loi omnibus est un pas dans la bonne direction, mais elle doit être suivie d’une réforme plus ambitieuse. Il est temps d’agir réellement, pas de se contenter de demi-mesures.

[1] Rapport d'information du Sénat déposé le 7 février 2024: Directive CSRD : du décryptage à l'avantage

[2] Euractiv, Loi omnibus : la Commission réduit ses exigences écologiques pour rattraper les États-Unis, 27 février 2025