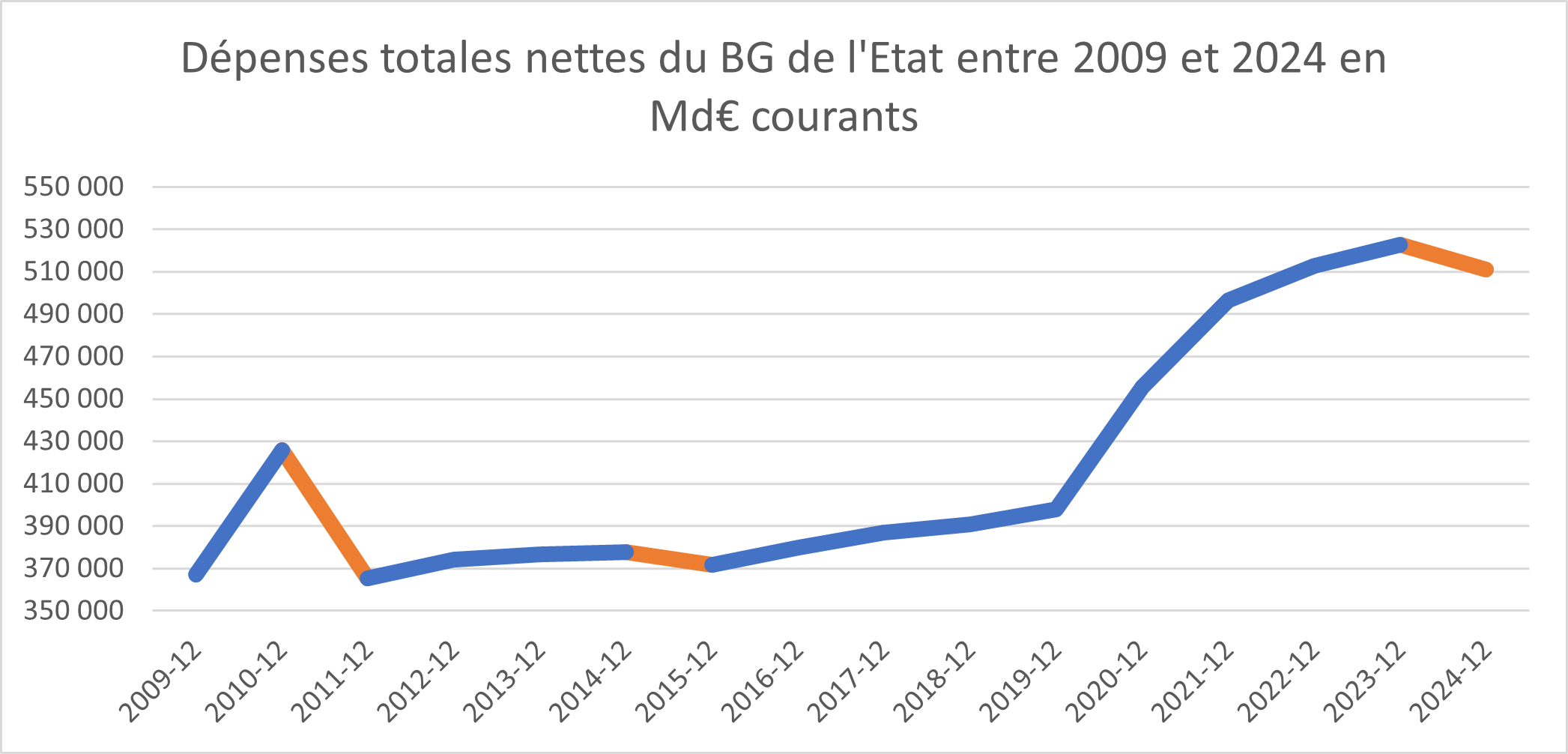

C'est une première depuis 2015, les dépenses de l’État ont baissé en valeur en 2024

La publication par la DGFiP de la situation mensuelle budgétaire (SMB) de l’État à la fin décembre 2024 montre une baisse des dépenses de l’État de près de 11,5 milliards d’euros par rapport à décembre 2023. Il s’agit d’une baisse en valeur conséquente.

Cette situation cependant n’est pas inédite dans l’histoire budgétaire récente, puisqu’on retrouve des baisses des crédits budgétaires en 2011 et en 2015. Toutefois, lors des épisodes précédents, les baisses avaient des raisons différentes. En 2011, des changements de périmètre et, en 2015, la baisse de la dotation globale de fonctionnement aux collectivités locales.

Pour 2024, les mises en réserve de crédits et leurs annulations ont été massives. La charge de la dette de l'Etat a baissé de 4,7 milliards en comptabilité budgétaire pour cause de baisse de l’inflation. Preuve qu'il est possible de baisser la dépense publique en valeur. Il n'y a plus qu'à faire la même chose pour la Sécurité sociale et les collectivités locales.

Une meilleure rentrée des recettes fiscale en 2024 et une baisse inédite des dépenses :

La SMB de l’État de décembre donne un aperçu (susceptible encore de quelques inflexions à la marge) de l’exécution budgétaire de l’État pour l’exercice 2024. Et celui-ci témoigne par rapport à 2023 d’une maîtrise inédite de ses dépenses budgétaires en exécution (-11,5 Md€ par rapport à 2023), ainsi que par des recettes un peu plus allantes (+2,7 Md€). En outre le solde des comptes spéciaux contribuerait également à l’amélioration du solde budgétaire à hauteur de +2,7 milliards d’euros.

Si nous regardons dans le détail les causes de ces bonnes tenues, les premiers éléments fournis sont les suivants :

Les recettes fiscales nettes progressent de 0,9%, soit +2,8 Md€, notamment avec des recettes d’IS plus dynamiques (+1%), mais aussi en matière de TVA (+1,7%) et surtout via la catégorie des « autres recettes fiscales » (+3,1%). Dans le détail[1] il s’agirait en autre pour cette dernière catégorie des donations (DMTG entre vifs) pour +653 millions d’euros, de la contribution de la rente inframarginale de la production d’électricité (+504 M€) et des « autres taxes intérieures » pour +1,988 Md€ (principalement via une hausse de TICGN).

Cependant les recettes non fiscales baisseraient de -1,93 Md€ (-7,7%) « essentiellement par la baisse, prévue en loi de finances, des versements de l’Union européenne au titre de la « Facilité pour la reprise et la résilience [2]» (FRR) à hauteur de -3,385 Md€ (fin du quoiqu’il en coûte subventionné par l’UE).

Enfin les fonds de concours et attributions de produit augmenteraient de +1,817 Md€, en lien avec des versements de SNCF SA pour +725 M€ en vue de participer au financement de la régénération ferroviaire.

S’agissant maintenant des dépenses, budgétaires, celles-ci baisseraient en valeur de -2,2% en 2024 par rapport à 2023, dont -2,5% sur le seul budget général, pour un total de -11,5 milliards d’euros grâce en premier lieu à la fin du « quoi qu’il en coûte ».

Cette bonne performance serait d’abord due au reflux des dépenses d’interventions (-16,6 Md€) principalement portées par la mission « Écologie, développement et mobilité durables » à hauteur de -15,4 Md€ avec la baisse prévue en loi de finances des crédits relatifs aux mesures de protection des consommateurs d’énergie. Par ailleurs, la charge de la dette de l’État baisserait à hauteur de -4,695 Md€ dont -3,79 sur la seule mission « Engagements financiers de l’État », en lien avec la baisse de l’inflation et de la politique monétaire de la BCE plus accommodante (baisse des taux directeurs). Parallèlement les dépenses d’opérations financières baissent de -1,6 milliard d’euros.

Point noir, l’augmentation persistante des dépenses de personnel notamment dues au schéma d’emploi et à l’extension en année pleine des mesures salariales prises en juillet 2023, soit +5,5% (+8 milliards d’euros), augmentation qui se décompose en +6 milliards de rémunérations d’activité, + 2,3 milliards d’augmentations des cotisations et contributions sociales et -352 millions de prestations sociales et allocations diverses.

Par ailleurs, les dépenses de fonctionnement augmentent elles aussi de +2,6 milliards d’euros, dont +2,15 Md€ d’achats courants et autres prestations, et de +424 millions d’euros sur les subventions pour charges de service public en direction des opérateurs de l’État.

On constate par ailleurs une baisse des prélèvements sur recettes (PSR) en direction de l’Union européenne de -1,6 Md€ prévue en loi de finances qui compense en sens contraire une augmentation des PSR en direction des collectivités territoriales, là aussi prévues en lois de finances initiales.

Une baisse en valeur des dépenses de l’État qui n’est pas sans précédent récent :

Cette baisse en valeur des dépenses de l'Etat n'est pas inédite sur le plan budgétaire sur la moyenne période, en effet on la rencontre également en décembre 2011 (-60,4 Md euros en valeur) et en décembre 2015 (-5,9 Md euros en valeur) pour des raisons différentes[3].

Le précédent de décembre 2011 affiche une baisse des dépenses du budget général (BG) en valeur de -60,4 milliards d’euros. Cette baisse est liée à deux éléments conjoncturels : fin de la budgétisation du PIA intervenu en 2010 et fin du plan de relance (-38 Md€), mais aussi réforme de la taxe professionnelle (aboutissant à sa rebudgétisation totale en 2010 suivie de sa suppression), soit -30 Md€ environ, contre la mise en place à compter de 2011 de la CET (cotisation économique territoriale composée de la CVAE et de la CFE) et de l’IFER.

La Cour des comptes dans son rapport relatif à l’exécution du budget 2011 (résultats et gestion), met bien en exergue ces deux composantes :

On relève ainsi dans les comptes une baisse des dépenses d’intervention de -14,8 milliards d’euros et des opérations financières de -23,5 milliards d’euros (soit un total d’environ 38,3 milliards d’euros) ce qui correspond à la fin des mesures de relance et du PIA 1 (plan d’investissement d’avenir[4]). Par ailleurs les PSR (prélèvements sur recettes) au bénéfice des collectivités territoriales baissent de -29,5 milliards d’euros, en lien avec la suppression de la taxe professionnelle, rebudgétisée totalement contre dégrèvement symétrique aux collectivités territoriales) en 2010 puis annulée en 2011. Cependant, la Cour propose une comparaison des dépenses du budget général hors mesures exceptionnelles qui fait apparaître en réalité une hausse en valeur de +7,83 milliards d’euros entre 2010 et 2011, les dépenses nettes retraitées du budget général (hors PSR) passant de 283,42 à 291,25 milliards d’euros[5].

Le précédent de décembre 2015 est lui plus modeste, avec une baisse de la dépense en valeur de -5,9 milliards d’euros (-5,852 Md€ très précisément).

Cette baisse intervient alors que le quinquennat de François Hollande aborde un tournant marqué par une rigueur budgétaire plus marquée et le début de la baisse des dotations des collectivités territoriales (principalement de la DGF) à hauteur de 11 milliards sur le quinquennat. Il s’engage alors également à une très grande modération salariale, avec un objectif de gel du point de fonction publique jusqu’en 2017, année électorale.

Cette stratégie de rigueur budgétaire se caractérise par une baisse des dépenses de fonctionnement de -1,15 milliard d’euros dont des baisses importantes en matière d’achats et de services (-1,53 milliard d’euros), mais aussi un reflux de la charge de la dette de l’État tirée par le Quantitative Easing de la BCE à l’époque (sortie de la crise des dettes souveraines en zone euro), ainsi que de la baisse des dépenses d’opérations financières (-3,7 Md€) en lien avec la fin du déploiement du PIA 2 lancé en janvier 2013 par Jean-Marc Ayrault et doté de 12 milliards d’euros[6].

Enfin, la contribution des collectivités territoriales au redressement des finances publiques, de 11,2 milliards d’euros entre 2014 et 2017 aboutit pour certaines communes à la mise en place de DGF négatives[7]. Ce dispositif mis en place en 2014 produit ses effets en 2015 avec une baisse de -3,9 milliards d’euros cumulés de PSR en direction des collectivités territoriales.

Conclusion :

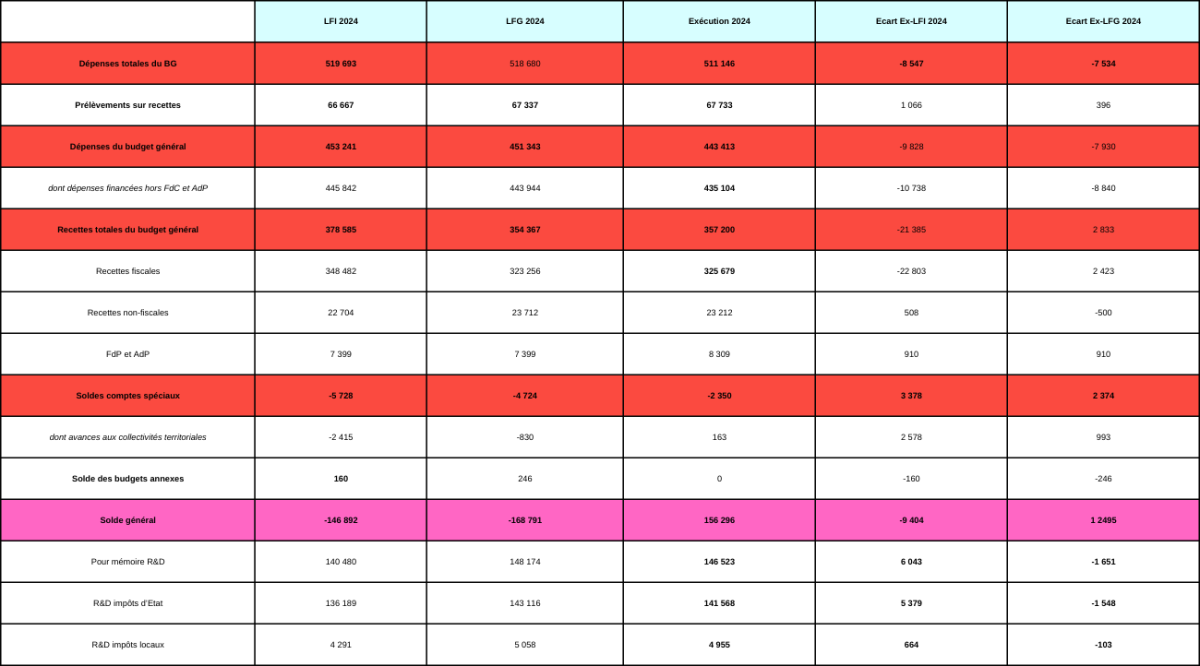

La baisse en valeur des dépenses budgétaires de l’État est réalisée alors même que certaines dépenses courantes et de personnel restent en augmentation significative. On comprend qu’il s’agit avant tout de la fin du « quoi qu’il en coûte » s’agissant des dispositions énergétiques de soutien du pouvoir d’achat suite à la crise ukrainienne intervenue en mars 2022. Une bonne nouvelle est par ailleurs constatée sur la charge de la dette de l’État (en comptabilité budgétaire) en lien avec la baisse de l’inflation et la détente des taux directeurs européens. Il est cependant encore trop tôt pour faire le bilan des gels et mises en réserve massifs. Rappelons cependant que de reports de crédits de 16 milliards d’euros avaient eu lieu entre l’exercice 2023 et 2024, mais que Bercy avait déjà procédé en février 2024 à une annulation par décret de près de 10 milliards de crédits. Par ailleurs Bruno Le Maire avait demandé en juillet 2024 à tous les ministères d’effectuer 5 milliards d’euros d’économies supplémentaires afin de « tenir les objectifs de réduction de déficit », soit une réduction de 5 milliards d’euros pour tous les ministères par rapport à la loi de finances[8]. Il semble à première vue que cette politique a porté ses fruits, notamment lorsque l’on compare le niveau des crédits annoncés ou corrigés en LFI et LFG et ceux exécutés in fine. Ainsi les dépenses totales baissent en exécution de -8,5 milliards d’euros par rapport à la LFI et de -7,5 milliards d’euros par rapport à la LFG en exécution. Hors prélèvements sur recettes, les écarts sont encore plus accusés. Les recettes sont par ailleurs meilleures qu’attendu en LFG (+2,8 milliards d’euros), mais beaucoup moins bonnes qu’estimées initialement en LFI (-21,3 milliards d’euros). Ainsi les économies en dépenses en cours de gestion ne suffisent pas à compenser les moindres rentrées fiscales attendues par rapport à la LFI 2024. Le déficit budgétaire est ainsi plus bas de 9,4 milliards d’euros par rapport à la LFI 2024, mais plus haut de 12,5 milliards par rapport à la LFG de décembre 2024.

[1] Via le rapport sur la situation mensuelle de l’État (SME publié par le Trésor), voir https://www.economie.gouv.fr/files/files/directions_services/dgfip/SME/sme_2024-12_provisoire.pdf?v=1738676608

[2] Voir op. cit, SME de décembre 2024 (provisoire) p.5.

[3]Voir la série INSEE reconstituée : https://www.insee.fr/fr/statistiques/serie/001717256#Telechargement

[4] Doté de 35 milliards d’euros et lancé en 2009, mais implémenté en 2010 sur le plan budgétaire. La Cour le chiffre alors en 2010 à 32,44 milliards d’euros au sein du budget de l’État. Son coût étant lissé à mesure des engagements en comptabilité nationale, contrairement à la comptabilité budgétaire qui inscrit l’enveloppe globale (hors pré-engagements) en 2010.

[5] Voir Cour des comptes, Budget de l’Etat 2011, résultat et gestion, p.24.

[6] Lancé en mars 2015 par Manuel Valls le PIA 3 doté de 10 milliards d’euros n’aura pas de conséquence budgétaire concrète sur l’exercice 2015.

[7] Se reporter par exemple à https://www.banquedesterritoires.fr/les-recettes-fiscales-de-439-communes-et-132-epci-demeurent-reduites-en-raison-de-la-baisse-des, ainsi que Cour des comptes Les finances locales, 25 septembre 2018, p.69 Rapport sur les finances publiques locales 2018. Enfin consulter Pourquoi les taxes locales (restantes) augmentent ?, Fondation iFRAP, décembre 2023.

[8]https://acteurspublics.fr/articles/nouvelles-economies-budgetaires-bercy-refute-un-passage-en-force