2025 sera-t-elle l’année de sortie de crise pour le logement ?

Les derniers indicateurs concernant le secteur de la construction et du logement ne sont pas tous convergents : si la production des crédits à l’habitat (hors renégociations) s’établit à 10,4 Mds€ en octobre 2024 (chiffres FBF) confirmant une nette reprise en lien avec le repli du taux d’intérêt moyen des nouveaux crédits (3,27% en octobre), les nouveaux logements (commencés et autorisés) restent toujours à des niveaux faibles, bien inférieurs à la période pré-confinement. Le secteur du logement reste toujours sous la menace de règles environnementales qui entravent la reprise : DPE, ZAN et réglementation technique 2020. L’incertitude budgétaire devrait également peser cette année sur le secteur. Il faudra des signaux forts pour que le secteur sorte enfin de la crise.

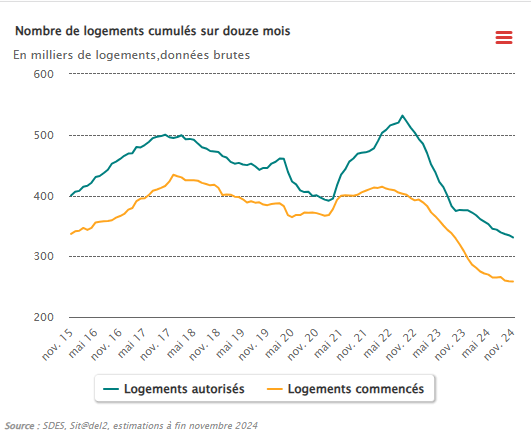

Les dernières publications de StatInfo (ministère de la transition écologique) montrent un recul particulièrement prononcé des logements autorisés et commencés. Les chiffres sont sans appel : en novembre 2024, les autorisations diminuent de - 5,7 % par rapport à octobre 2024 et s’établissent à 26 900. Le nombre de logements autorisés se situe 30 % en dessous de son niveau moyen des 12 mois précédant le premier confinement[1]. De décembre 2023 à novembre 2024, 330 900 logements ont été autorisés à la construction, soit 28 % de moins qu’au cours des 12 mois précédant la crise sanitaire (mars 2019 à février 2020).

Au cours des douze derniers mois, 258 500 logements auraient été mis en chantier, soit 49 900 de moins (- 16,2 %) qu’entre décembre 2022 et novembre 2023, et 33 % de moins qu’au cours des 12 mois précédant la crise sanitaire (mars 2019 à février 2020).

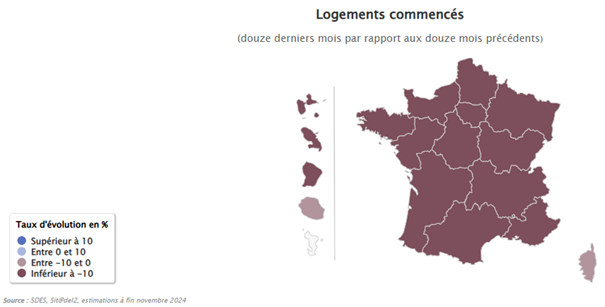

La tendance baissière concerne toutes les régions :

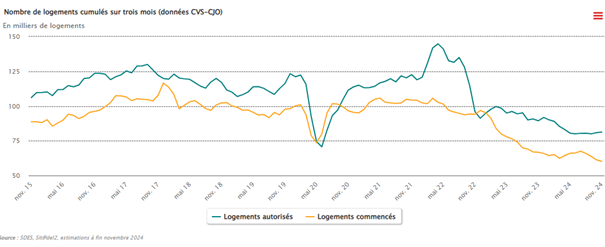

Si on se concentre sur la tendance des trois derniers mois, on constate un décrochage des logements commencés, par rapport à un nombre de logements autorisés qui lui reste plutôt stable :

Une tendance qui confirme un arrêt des chantiers particulièrement préoccupant. Les causes de la crise du logement sont connues : retournement des taux d’intérêt et forte poussée d’inflation qui ont doublement contribué à renchérir les coûts en même temps qu’elles ont diminué le pouvoir d’achat immobilier. Ces éléments expliquent encore aujourd’hui le ralentissement immobilier et notamment les mises en chantier :

- « Clairement, on ne vend plus grand-chose depuis 2 ans » selon Pascal Boulanger, président de la Fédération des promoteurs immobiliers.

- « C’est surtout maintenant que l’on ressent cette crise puisque sur la région, près de 20 % des projets de construction ont été abandonnés. Quand vous avez des délais de vente qui ont été multipliés par 3 ou 4, faute de demandes, les quelques clients, qui avaient réservé, finissent par renoncer à leur achat face à un chantier qui ne démarre pas ».

- « Ce sont surtout les gros projets qui sont reportés, car il est compliqué d’obtenir la garantie financière d’achèvement (GFA), auprès d’une banque. Les conditions sont en effet de plus en plus restrictives », informe Paul Cayla, commercialisateur immobilier et président de Catella Residential.

- « Alors qu’auparavant, il suffisait de commercialiser 40 % des logements, aujourd’hui, c’est plutôt 50 % voire 60 % pour lancer l’opération. Autre condition : les banques peuvent aussi demander des preuves de la viabilité des offres de prêts des acheteurs. Tout cela incite les promoteurs à attendre voire reporter les projets ».

D’autres phénomènes sont venus renforcer cette tendance :

La diminution du foncier disponible issue de la loi ZAN : cette loi est d’autant plus difficile à appréhender par les constructeurs qu’il y a des modifications incessantes de réglementations. Ainsi l’ancien Premier ministre, Michel Barnier, s’était encore récemment déclaré favorable à une proposition de loi déposée par deux sénateurs, Guislain Cambier (centriste) et Jean-Baptiste Blanc (Les Républicains), qui visait à abolir l’objectif intermédiaire de réduction de moitié d’ici 2031 de la construction sur des espaces naturels et agricoles par rapport à la décennie précédente. L’objectif à horizon 2050, de zéro artificialisation nette, restant en vigueur. Mais avec la censure, les engagements de l’ancien Premier ministre sont pour l’instant passés à la trappe.

« Les ressources naturelles ne sont pas gratuites » « Je veux vous dire que nous ne renoncerons pas à l’objectif de sobriété foncière. Nous voulons maîtriser les risques excessifs de l’artificialisation des sols » avait déclaré Michel Barnier au Sénat, ajoutant : « j’ai aussi appris que ni les espaces naturels, ni les ressources naturelles ne sont gratuits et inépuisables ». Mais, en même temps, « on constate que la réglementation enserre les maires dans un carcan. » « Ils ne peuvent plus exercer leur métier de maires bâtisseurs », citant « des infrastructures, des usines ou des entreprises qui ne peuvent plus s’installer ». D’où sa proposition de trouver avec les élus locaux « un chemin entre ces deux objectifs qui ne sont pas contradictoires ». A savoir, d’un côté, la sobriété foncière, et de l’autre, l’assouplissement du ZAN. |

L’année 2025 sur le marché de l’immobilier restera sous l’influence d’autres réglementations environnementales avec le sort toujours en suspens des logements classés G théoriquement interdits à la location depuis le 1er janvier 2025. D’après un décompte effectué au 1er janvier 2024, la France comptait 1,7 million de résidences principales classées G parmi lesquelles 567.000 logements G loués au sein du parc privé et 92.000 au sein du parc social, selon les données de l'ONRE, l'Observatoire national de la rénovation énergétique. Environ 345 000 sont situés en région Ile-de-France, soit un des marchés du logement les plus tendus dans l’hexagone, ce qui va forcément avoir des répercussions sur l’offre locative. D’autant plus que certains propriétaires pourraient considérer cette nouvelle étape comme l’étape de trop avec l’augmentation incessante de la fiscalité locative et les pousser à mettre en vente ces logements plutôt que de faire les travaux.

A cela s’ajoute les effets de la RE2020 dont les exigences en matière d’émissions de GES des logements neufs sont toujours plus fortes. Selon Les Echos, citant un responsable de la Fédération des Promoteurs Immobiliers, à partir de 2025, « il y aura une réduction drastique du seuil de carbone maximum accepté pour les émissions liées à la consommation énergétique du bâtiment. Cela n'a pas été dit clairement, mais l'objectif est d'interdire l'utilisation des chaudières à gaz dans les logements collectifs, pour privilégier l'installation de pompes à chaleur », sachant que l'installation de chaudières à gaz était déjà exclue pour les maisons neuves depuis le 1er janvier 2022.

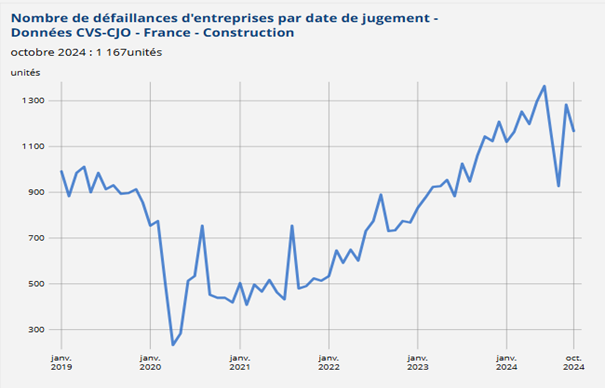

Il y a aussi une crise de la main d’œuvre dans le bâtiment et surtout des difficultés de trésoreries qui frappent les petites entreprises du secteur du BTP : en cause la fin des PGE. Sans être le secteur qui en a le plus bénéficié, les entreprises du secteur de la construction sont toutefois en bonne place dans les statistiques de Bercy à la fois en nombre d’entités légales en ayant bénéficié et en part d’entreprises du secteur en ayant bénéficié. D’où l’hypothèque qui pèse sur ces entreprises qui doivent rembourser ces prêts dans une conjoncture très dégradée.

Actuellement les entreprises du secteur de la construction et de la promotion immobilière sont particulièrement frappées par des défaillances.

Mais c’est surtout l’environnement politique qui influera sur le marché de l’immobilier avec une évolution des taux d’intérêt immobiliers qui restera calée sur les taux des emprunts d’Etat. Ainsi, la perspective d’une remise en ordre des comptes publics favorisera un redémarrage de l’activité immobilière mais un échec de l’actuel gouvernement à redresser les finances publiques pourrait bien pousser le marché de l’immobilier dans une nouvelle période d’incertitude.

[1] En données corrigées des variations saisonnières et des jours ouvrables