IR-PME : en face de la concurrence mondiale, un déplafonnement jusqu'à 1 million d'euros est nécessaire !

L’IGF a publié un rapport d’évaluation de la réduction d’impôt dite « Madelin » en faveur de l’investissement dans les PME, aussi appelée IR-PME. La Fondation IFRAP a de longue date suivie cette incitation fiscale et ses équivalents en Europe et aux Etats-Unis, dont l’objectif est de soutenir les créations d’entreprises à forte croissance, au démarrage de leur activité, au moment où elles ne sont pas encore rentrées dans le spectre d’investissement des sociétés de capital-risque. Dans ce rapport, l’IGF souligne le peu de suivi des investissements réalisés, ce qui ne permet aucune évaluation. Mais surtout, le rapport d’inspection souligne les caractéristiques modestes de l’avantage fiscal français, en comparaison des dispositifs étrangers notamment au Royaume-Uni. Résultat : grâce à l’EIS anglais on compte en 2021, 4 480 entreprises ayant reçu près de 2,305 Mds£ (soit 2,36 Mds€) d’investissements contre 44 900 entreprises bénéficiaires de l’IR-PME direct pour 400 M€ investis. Il est temps pour la France de changer de braquet et de viser comme le Royaume-Uni, 2 Mds € investis en fonds propres au démarrage des entreprises de croissance.

La réduction d’impôt IR-PME

Créé en 1994, cette réduction visait l’investissement direct des particuliers dans les fonds propres de PME (IR-PME). Elle a été étendue en 1997 aux fonds investissant dans les entreprises innovantes (IR-FCPI), en 2003 aux fonds d’investissement de proximité (IR-FIP), en 2015 aux prises de participation dans les entreprises solidaires d’utilité sociale (IR-ESUS) et en 2020 à l’investissement en fonds propres des sociétés foncières solidaires (IR-SFS).

La réduction d’impôt a pour origine la loi dite Madelin de 1994 pour encourager la création et le développement des entreprises, au bénéfice de la croissance et de l’emploi. Il s’agissait d’une réduction d’impôt de 25%, ramené à 18 % (en PLF 2011) puis à nouveau majorée à 25% (PLFR 2021), pour l’investissement en numéraire dans le capital initial ou l’augmentation de capital d’une PME.

La loi a prévu progressivement 3 conditions :

- la PME doit être de moins de 7 ans, assujettie à l’impôt sur les sociétés employant au moins deux salariés dans l’année qui suit sa création. Le contribuable peut également investir à travers une holding animatrice ou un « club d’investisseurs » dans des PME répondant à ces critères ;

- le montant max d’investissement pris en compte pour la réduction d’impôt est de 50 000 € pour un célibataire et 100 000 € pour un couple par an sur quatre ans au maximum pour une opération ;

- cette réduction d’impôt est prise en compte dans le plafond global des niches de 10 000 € (depuis 2009).

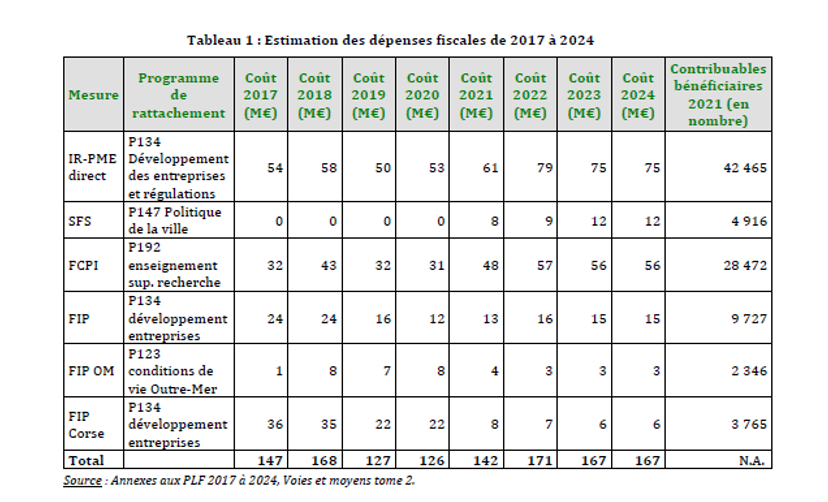

La dépense fiscale associée à l’ensemble de ces dispositifs est estimée à 171 M€ dans le PLF 2024 en légère progression surtout depuis 2021 car la réduction d’impôt a été portée de manière exceptionnelle à 25 % pour les investissements réalisés en 2021, 2022 et 2023.

Le rapport nous indique que la réduction IR-PME en direct a bénéficié à 42 465 contribuables pour des montants déclarés de 469 M€ destinés à être investis dans les fonds propres des entreprises. Un niveau stable d’investissement sur les dernières années :

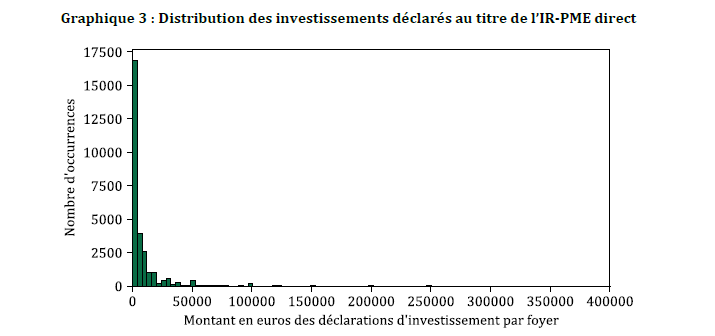

L’utilisation de cette réduction est fortement hétérogène dit l’IGF mais elle est surtout concentrée sur des montants modestes. Le quart des contribuables investit moins de 950 € et la médiane se situe à 3 000 €. Moins de 900 contribuables ont investi au-delà du plafond annuel permettant de bénéficier de la réduction : l’investissement de ces foyers est en moyenne de 130 443€ et 5 % d’entre eux (43 foyers) a indiqué avoir investi plus de 292 250 €.

La part des entreprises dans lesquelles moins de cinq investisseurs ont investi, est de 68 %. A l’inverse, la mission a constaté que 16 % des investisseurs, représentant 2 % des montants, ont utilisé le dispositif dans le cadre de plateformes de financement participatifs (crowdfunding) en investissant un ticket moyen de 1 090 €. L’IGF en conclue une utilisation du dispositif suivant des motivations différentes, certaines entreprises percevant de très nombreux investissements pour un montant total relativement faible, et inversement.

On compte 44 866 bénéficiaires de l’IR-PME direct pour l’année de revenus 2021 et 5 secteurs d’activité bénéficient de 79 % des investissements :

- activités scientifiques et techniques ; services administratifs et de soutien ;

- information et communication ;

- commerce ; réparation d’automobiles et de soutien ;

- activités financières et d’assurance ;

- agriculture, sylviculture et pêche.

L’importance du secteur « activités financières et d’assurance » est en partie liée au crowdfunding puisque les plateformes créent pour chaque société financée des véhicules de portage ad hoc.

Le rapport est en revanche plus sévère avec le dispositif IR-FIP/IR-FCPI : la mission dénonce une contribution devenue marginale aux volumes de capitaux levés par le capital-investissement (les FIP et les FCPI représentent moins de 3 % des capitaux levés par les fonds actifs sur les segments du capital-risque et du capital-développement), des interrogations persistantes sur la rentabilité des fonds et la protection et des épargnants, et recommande la non prolongation du dispositif au-delà du 31 décembre 2025, sauf en Corse et Outre-mer où une évaluation complémentaire mériterait d’être menée…

L’IGF en conclue que pour l’essentiel, le dispositif est utilisé de manière conforme à l’objectif initial de financement de proximité des jeunes entreprises selon le rapport. Pourtant, l’IGF développe en annexe une comparaison avec les principaux dispositifs équivalents en Europe : elle souligne le caractère large des entreprises soutenues mais surtout la faible ampleur de l’avantage fiscal après application du plafond global des niches fiscales (10 000€, contre 50 000€ en Espagne, 100 000€ en Allemagne et 100 000£ au Royaume-Uni pour le dispositif Seed enterprise investment scheme -SEIS-, 300 000£ pour l’Enterprise investment scheme -EIS-). Des caractéristiques qui devraient inciter à relever les plafonds d’investissement et les taux de réduction d’impôt.

Pour l’IGF, les réductions d’impôt sont ciblées en Allemagne et en Espagne, dans des entreprises labellisées au préalable ce qui permet de cibler des secteurs et activités jugés stratégiques. Ce qui n’est pas le cas en France.

Au Royaume-Uni, le dispositif n’est pas ciblé même si les entreprises font l’objet d’une procédure d’agrément et même si le dispositif anglais comporte un volet plus avantageux pour les entreprises labellisées « innovantes » (« knowledge-intensive companies », KIC), permettant des investissements deux fois plus importants (2M£, au lieu de 1M£, si au moins 1M£ est investi dans une entreprise KIC). Pour attribuer ce label, l’administration s’appuie sur des critères relatifs aux dépenses de recherche et développement et sur la part des effectifs dédiés à la R&D.

Par ailleurs en Allemagne, un plancher d’investissement a été fixé à 10 000€ en 2023 (anciennement à 100 000€), afin de cibler les investisseurs disposant de moyens importants.

Il résulte de cette sélection, que les dispositifs fiscaux étrangers comptent un nombre d’entreprises bénéficiaires moins important qu’en France. En 2021, on comptait 4 480 entreprises ayant reçu près de 2,305 Mds£ (soit 2,36 Mds€) d’investissements via ce dispositif contre 44 900 entreprises bénéficiaires de l’IR-PME direct pour 400 M€ investis. Le rapport souligne aussi que le Royaume-Uni est le premier écosystème de start-ups d’Europe et le troisième au monde (derrière les Etats-Unis et la Chine) avec 24 Md£ levés au cours de l’année 2022, soit plus que la France (11,8 Md£) et l'Allemagne (9,1 Md£) réunies. Fin 2022, l’écosystème britannique comptait 85 000 start-ups et scale-ups, 144 licornes et 237 potentielles futures licornes.

France | Grande-Bretagne | Grande-Bretagne | Allemagne | Espagne | |

|---|---|---|---|---|---|

| Mesure | IR-PME | EIS | SEIS | Invest | Incentivo empresas emergentes |

| Plafond de réduction d’impôt (par personne et par an) | 10 000 € (plafond global des niches) | 300 000 £ | 100 000 £ | 100 000 € | 50 000 € |

| Plafond de l’investissement | 50 000 € (personne seule)/ 100 000 € (couple) | 1 M£ (2 M£ si au moins 1 M£ est investi au capital d’entreprises innovantes) | 250 000 £ | 400 000 € (et 200 000 € par entreprise) | 100 000 € |

| Age maximum de l’entreprise | 7 ans | 7 ans (10 ans pour les entreprises innovantes | 3 ans | 7 ans | 5 ans (7 ans dans les secteurs stratégiques) |

| Plancher d’investissement | Aucun | Aucun | Aucun | 10 000 € | Aucun |

| Taux de réduction d’IR | 25% | 30% | 50% | Subvention exonérée d’IR 25% | 50% |

| Avantages fiscaux complémentaires |

| Exemption d’impôt sur les PV de 100% des montants investis | Exemption d’impôt sur les PV de 50% des montants investis | 25% des profits (max 2000 €) |

|

| Durée de conservation des titres | 5 ans minimum | 5 ans minimum | 5 ans minimum | 3 ans minimum |

|

| Coût estimé du dispositif | 61 M€ | 2 305 M£ | 205 M£ | 46 M€ | 120 M€ |

| Evaluation du dispositif | Non | Oui | Oui | Oui | Non |

Le Royaume-Uni et l’Allemagne ont mis en place des systèmes d’évaluation dès l’établissement de l’avantage fiscal afin d’en mesurer l’impact sur l’économie (ampleur, secteurs, coût). L’administration fiscale britannique publie chaque année un rapport sur son site internet comprenant des informations sur les montants investis, les secteurs, les dossiers agréés et refusés. Au contraire de la France où comme le rappelle l’IGF, les contribuables ne sont même pas tenus de déclarer le SIRET de l’entreprise dans laquelle ils ont investi. Cette information est facultative alors qu’elle est essentielle à des fins d’évaluation et de contrôle. De même l’IGF, souligne que ni l’INSEE ni la Banque de France ne diffusent de statistiques permettant de suivre ces investissements ni de les rapporter à des données globales sur le financement des jeunes entreprises.

Pourtant l’INSEE réalise une enquête spécifique à destination des créateurs d’entreprises. Cette enquête SINE interroge le profil du créateur et les conditions de démarrage des nouvelles entreprises, les problèmes rencontrés par les jeunes entreprises ou bien encore les effets sur l'emploi des créations d'entreprises. Mais aucune question ne porte sur le bénéfice de dispositifs fiscaux, en particulier l’IR-PME dont c’est pourtant la vocation que d’aider la création d’entreprises.

L’IGF en conclue de compléter le questionnaire de l’enquête SINE de l’INSEE, une requête de longue date de la Fondation IFRAP.

Mais ce sont surtout les caractéristiques de l’IR-PME qui devraient être revues au regard des comparaisons internationales :

- Sortir l’IR-PME du plafond global des niches et remonter le plafond max d’investissement à 1 million d’euros, avec un taux de réduction d’IR de 30, voire 50% pour les entreprises sur des technologies de rupture.

- Permettre une exemption totale ou partielle des plus-values à la revente.

Les autres recommandations de l’IGF : un resserrement des textes définissant les entreprises éligibles et une intensification des contrôles. ne pas notifier à la Commission européenne la prolongation du dispositif FIP et FCPI et ne pas le reconduire dans le cadre du PLF 2026. initier une évaluation complémentaire des dispositifs FIP Corse et Outremer en vue de statuer sur leur maintien.