Coût du travail dissimulé pour la Sécurité sociale : 8 à 10 milliards par an

Le HCFIPS (haut conseil au financement de la protection sociale) vient de rendre publiques les dernières données recueillies par son Observatoire de l’impact du travail dissimulé sur les finances sociales. Et les résultats sont très intéressants : si la valeur ajoutée générée par l’économie non observée s’élève à 65 milliards d’euros en 2019, dont 60 milliards d’euros sur les seules activités légales non déclarées. Sur ce champ, en 2023, la fraude aux cotisations sociales estimée par les URSSAF et la MSA représenterait entre 8 et 10,3 milliards d’euros. Les erreurs liées au contrôle comptable d’assiette s’élèveraient à seulement 2,5 milliards d’euros. Ce qui choque cependant c’est la grande stabilité de l’estimation du volume de fraudes aux cotisations. Ce qui montre qu’il est nécessaire de changer de braquet. Une action qui pour la Fondation ifrap devrait faire intervenir l’intelligence artificielle en appui du datamining afin de permettre à l’URSSAF de « sortir » des contrôles aléatoires pour enfin « cibler » ses contrôles à l’instar de la MSA et d’introduire des aviseurs « sociaux » et le moissonnage des réseaux sociaux.

La valeur ajoutée générée par l’économie non observée serait de 64,9 Md€ en 2019 :

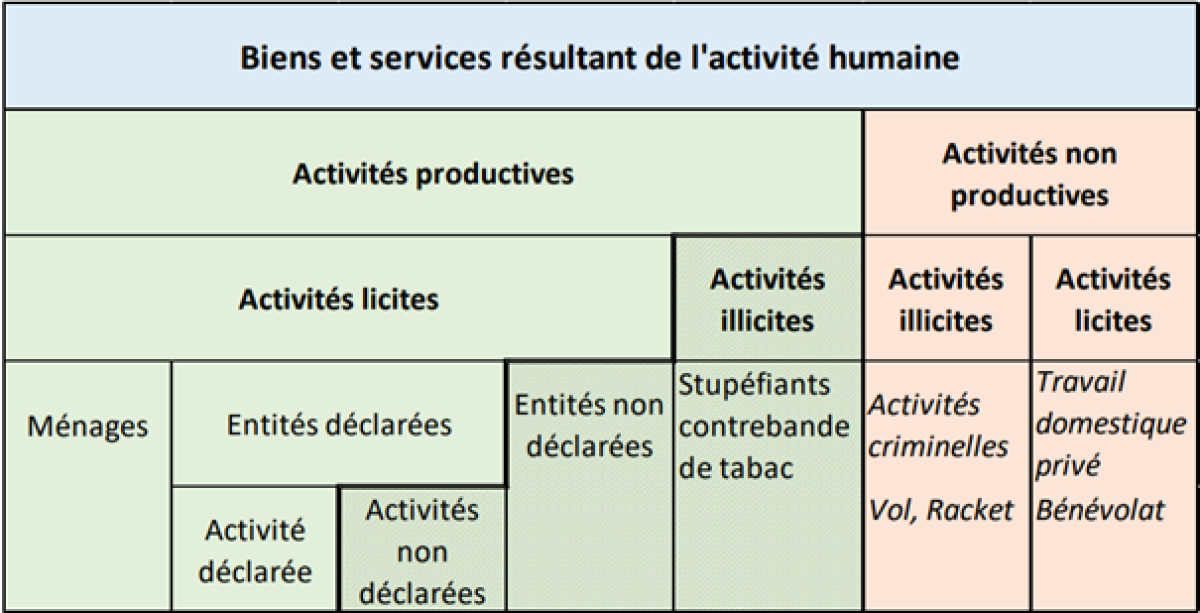

En comptabilité nationale, il existe une summa divisio entre les activités productives licites ou illicites et les activités non productives (elles aussi licites ou illicites). Il s’en déduit la répartition suivante :

Il s’en suit, que l’économie souterraine est composée des activités productives non déclarées licites ou illicites (« production » ou d’acheminement de produits de contrebande (stupéfiants, tabac, contrefaçons, armes, etc.), mais pas des activités non productives illicites qui sont assimilées à des activités criminelles comme le vol ou le racket[2]. Il en résulte que :

Les entités déclarées peuvent exercer des activités non déclarées ;

Les entités non déclarées utilisent du travail « au noir » ;

L’INSEE a donc procédé à une estimation de la perte de valeur ajoutée selon trois dimensions de l’économie souterraine, soit des activités productives non déclarées ou illicites :

Selon cette présentation les activités non déclarées (activités non observées) seraient évaluées à 43,3 milliards d’euros, dont 36,8 Md€ de fraude à la valeur ajoutée et 6,6 Md€ d’écart de TVA. S’y ajouteraient le travail au noir c’est-à-dire produit par des entités non déclarées, soit 16,6 Md€ en 2019. Enfin s’y ajouteraient les activités illicites productives représentant une VA de 5 Md€ dont 1,6 milliard de contrebandes de tabac et 3,3 milliards issus de la production et du trafic de stupéfiants. L’ensemble de la valeur ajoutée générée par l’économie non observée représenterait 64,9 Md€ en 2019.

Si l’on veut faire une comparaison dans le temps, on assiste à une difficulté particulière qui est le changement de base comptable. L’INSEE produit cependant une estimation entre 2017 et 2019 :

Comme le note le HCFiPS, « les activités illicites – tel le commerce de stupéfiant – n’entrent pas dans le périmètre d’analyse des organismes de recouvrement », sauf à procéder à leur « légalisation partielle[3] ». Les 5 Md€ estimés en 2019 sont construits à partir des données de l’OFDT, pour les stupéfiants et les quantités de tabac saisies. Cette estimation de la valeur ajoutée générée par ces activités illicites correspond à la marge commerciale réalisée sur les ventes en France, et non sur les ventes réalisées à l’étranger depuis la France. La consommation des ménages s’élevant à près de 9 milliards d’euros.

Il faut par ailleurs noter que les écarts entre 2017 et 2019 qui permettraient de conclure en apparence à une baisse de la VA des activités non observées (-4,6 Md€) doit être considérée avec prudence étant donné l’impact des changements de base comptable. En effet, rien que pour les activités N6 (activités non observées des entités déclarées) en matière de fraude à la valeur ajoutée, les écarts en 2019 entre les deux bases sont de près de -8,1 Md€ entre la base 2014 et la base 2020 :

Ainsi si l’on avait effectué la comparaison en base 2014 entre 2017 et 2019 sur la fraude à la valeur ajoutée, on n’assisterait pas comme présenté dans le 2e tableau une baisse de la VA de -5,4 Md€ sur ce segment, mais une hausse de la VA de +2,7 Md€.

L’impact du travail dissimulé sur les finances sociales en 2023 entre 8 et 10,3 Md€ :

Après avoir tenté de mettre en évidence le volume de VA représenté par les activités légales non déclarées et le travail au noir (hors activités illégales), soit près de 60 milliards d’euros (59,9 Md€), en 2019, le HCFiPS s’attache à mettre en évidence le volume de la fraude sociale aux cotisations relative au travail dissimulé en 2024, ce qui regroupe ces deux catégories qui sont dûment fiscalisées et socialisées et dont la dissimulation cause mécaniquement un préjudice à la Sécurité sociale et à la DGFiP[4]. On parle dans ce cadre de LCTI (lutte contre le travail illégal et/ou dissimulé).

Une méthode d’estimation différente entre l’URSSAF Caisse nationale et la CCMSA

La consolidation de l’évaluation du travail dissimulé est complexe parce qu’il faut agréger des données issues de différents organismes n’ayant pas nécessairement la même méthode de contrôle (et donc de redressement statistique permettant des extrapolations en termes d’évaluation d’un manque à gagner). Ainsi l’URSSAF caisse nationale effectue des évaluations du manque à gagner en matière de cotisations sociales s’agissant du champ du secteur privé non agricole, via une approche aléatoire des contrôles des URSSAF régionales. Au contraire, la CCMSA (caisse centrale de la mutualité sociale agricole) « évalue la fraude à partir des contrôles ciblés réalisés par les caisses locales, qu’elle redresse avec des méthodes économétriques et de data science pour neutraliser les biais de sélection. » Il en résulte que :

Or si la méthode statistique d’estimation de la fraude sociale est différente parce que les modalités de contrôle sont différentes, la MSA revendique sa différence l’obligeant à des opérations complexes de redressement : « cette différence d’approche s’explique notamment par la volonté de ne pas dégrader les résultats des contrôles en menant des contrôles aléatoires par nature peu efficaces. » On est donc fondé à penser que les contrôles effectués par les URSSAF sans ciblages, moins productifs que des contrôles ciblés, dégradent leurs résultats de contrôle et doivent conséquemment « minorer » leur estimation de la fraude. Dans des proportions qu’il n’est pas aujourd’hui possible de déterminer. |

Les estimations globales du montant des cotisations sociales et contributions éludées liées au travail totalement ou partiellement dissimulé[5]représentaient entre 8 et 10,3 milliards d’euros en 2023 d’après le HCFiPS.

Sur le champ URSSAF, ces sommes présentent entre 6,3 et 8,2 milliards d’euros en additionnant les estimations concernant les fraudes du régime général du secteur privé (entre 4,8 et 6,3 milliards d’euros) ainsi que les sous-déclarations micro-entrepreneurs (entre 1,3 Md€ et 1,7 Md€) ainsi que celles (très incomplètes) des travailleurs des plateformes d’économie collaborative (174 millions d’euros)[6].

Dans le détail, s’agissant des estimations des URSSAF, les montants en 2023 seraient quasiment constants par rapport à ceux de 2022, soit :

Toutefois, en utilisant une focale plus longue puisque « pour la première fois [l’URSSAF caisse nationale est] en mesure de présenter une réévaluation des cotisations sociales éludées sur la quasi-totalité du secteur privé » entre les exercices 2012 et 2023. Or il apparaît également que « le taux de fraude apparaît extrêmement stable : il était évalué entre 1,5% et 1,9% en 2012 ; il est évalué entre 1,5% et 2% aujourd’hui. » Ce résultat quasi constant à près de 10 ans d’écart « témoigne cependant d’une difficulté des politiques publiques à « attaquer » ce socle de la fraude – qui « coûte » entre 6 et 7,8 Md€ de cotisations » en 2023.

Par ailleurs, contrairement à la MSA, le HCFiPS relève que « ce taux de fraude » quasi stable sur 10 ans « ne prends que très marginalement en compte la dissimulation partielle d’heures travaillées. » En effet la CCMSA adopte un champ plus profond en tenant compte non seulement des cotisations, mais aussi des contributions éludées et ses contrôles ciblés permettent également d’obtenir une estimation de la fraude aux activités partiellement dissimulées :

Or ces « fraudes partielles ne sont pas si faibles, puisqu’elles représentent entre 34% et 48% de la fraude au travail dissimulé total dans le secteur agricole.

Hors fraudes, le montant estimé des erreurs a un impact significatif de 2,5 Md€ :

Il ne faut pas confondre fraude intentionnelle et erreurs liées à la complexité de la législation sociale et du manque d’information des professionnels en la matière. Sur ce champ, les URSSAF relèvent un impact des contrôles comptables d’assiettes (sur le secteur privé, mais pas sur les autoentrepreneurs ni les travailleurs de plateforme pour lesquels ces informations ne sont pas disponibles) représentant des redressements pour erreur de près de 2,5 à 2,9 Md€ sur champ élargi aux retraites complémentaires. Sur ces montants viennent s’imputer des restitutions liées aux erreurs de l’administration en faveur des redevables pour des montants compris entre 0,6 et 0,8 milliard d’euros.

Pour la MSA dans le domaine agricole, les erreurs détectées via CCA représentent moins de 2% des cotisations et contributions éludées, pour un rendement net d’environ 200 millions d’euros.

Conclusion et propositions :

Le montant des fraudes au travail dissimulé (partiellement ou totalement) que les entités soient déclarées (travail dissimulé) ou non déclarées (travail au noir) représente entre 8 et 10,3 milliards d’euros, soit un montant de cotisations éludées significatif. Sur le champ des URSSAF sur l’ensemble du secteur privé (hors autoentrepreneurs et travailleurs de plateforme), le HCFiPS relève une grande stabilité à près de 10 ans d’écart du taux de fraude aux cotisations, à 2% du montant total des cotisations. Pour la Fondation iFRAP, la lutte contre la fraude aux cotisations doit changer de dimension :

Il importe que les URSSAF arrêtent progressivement leur technique de contrôle aléatoire des entreprises pour lui substituer (totalement ou partiellement) des contrôles ciblés à raison d’une montée en puissance de l’intelligence artificielle et de l’utilisation de modèles prédictifs appuyés sur l’historique des données de contrôle. Une certaine automatisation en la matière serait souhaitable. Cette approche ciblée est déjà celle utilisée par la MSA lui permettant d’améliorer ses performances en matière de contrôle.

Par ailleurs, les organismes sociaux de contrôle seraient bien avisés d’exploiter les réseaux sociaux, afin de repérer les activités non déclarées partielles ou totales.

Enfin la mise en place d’un statut d’aviseurs sociaux sur le modèle des aviseurs fiscaux pourrait constituer une étape importante pour attaquer le socle de la fraude aux cotisations/contributions, comme elle le serait également en matière de fraudes aux prestations (l’autre versant de la fraude sociale).

[1] INSEE, 05/12/2024 https://www.securite-sociale.fr/files/live/sites/SSFR/files/medias/HCFIPS/2025/INSEE%20-%20L'activit%c3%a9%20non%20observ%c3%a9e%20dans%20les%20comptes%20sociaux.pdf

[2] Et qui ne sont pas « fiscalisées » ni « socialisées » : il n’existe pas per se de préjudice fiscal pour ces activités, à moins que l’on décide de leur fiscalisation (par exemple le vol pourrait être assimilé à une activité extractive, le recel à une activité de location quand la personne n’est pas auteur du vol, etc.).

[3] Voir par exemple la proposition du rapport n°974 de l’Assemblée nationale du 17 février 2025, présenté par A. Léaument et L. Mendes, visant à évaluer l’efficacité de la politique de lutte contre les trafics de stupéfiants. Il existe par ailleurs des impacts fiscaux très différents suivant les estimations : pour Génération Libre, le CA du trafic de cannabis représenterait 3,2 milliards d’euros en 2020 et sa taxation à 15% du prix de vente pourrait générer entre 240 millions et 360 millions d’euros. En 2019 le CAE estimait lui qu’une légalisation réussie pourrait rapporter 2 milliards d’euros de recettes fiscales supplémentaires et entre 250 millions et 530 millions de cotisations sociales annuelles pour un marché de 500 tonnes. Les rapporteurs soulignent cependant que ces estimations sont sans commune mesure avec la valorisation du marché illégal du cannabis par l’OFDT qui l’estime à seulement 1,2 Md€ en France, soit moins de la moitié de la VA produite par le trafic de stupéfiants d’après la comptabilité nationale.

[4] Cette note ne s’intéressera pas spécifiquement au préjudice fiscal. Il existe pourtant, mais pas dans les mêmes proportions que la fraude aux cotisations. L’activité peut être réalisée par une entité déclarée, et le travail non déclaré s’apparente à du travail « gris »… c’est-à-dire partiellement non déclaré (dans des proportions variables). Le travail au noir lui, on l’a vu plus haut est celui qui génère le plus de préjudices fiscal et social puisqu’il est le fait d’entités non déclarées. En volume cependant (voir plus haut) le préjudice en matière de VA est beaucoup plus grand pour le travail non déclaré que pour le travail au noir (72,3% contre 23,7%). C’est lui qui génère une part d’écart de TVA identifiable, de 6,6 Md€ en 2019.

[5] Cette note ne s’intéressera pas spécifiquement au préjudice fiscal. Il existe pourtant, mais pas dans les mêmes proportions que la fraude aux cotisations. L’activité peut être réalisée par une entité déclarée, et le travail non déclaré s’apparente à du travail « gris »… c’est-à-dire partiellement non déclaré (dans des proportions variables). Le travail au noir lui, on l’a vu plus haut est celui qui génère le plus de préjudices fiscal et social puisqu’il est le fait d’entités non déclarées. En volume cependant (voir plus haut) le préjudice en matière de VA est beaucoup plus grand pour le travail non déclaré que pour le travail au noir (72,3% contre 23,7%). C’est lui qui génère une part d’écart de TVA identifiable, de 6,6 Md€ en 2019.

[6] D’ailleurs la qualité et l’exhaustivité des données risquent de se dégrader encore davantage à l’avenir dans la mesure où les plateformes collaboratives ne transmettent plus les informations sur les transactions opérées en France directement à l’administration fiscale française, mais désormais en vertu de la législation européenne en vigueur « transmettent cette information à l’administration fiscale des pays où elles ont leur siège. » Cette modification ralentit donc les procédures en obligeant à utiliser des procédures d’assistance administrative entre pays afin de récupérer les informations après des fiscs étrangers.