Vers 130% de dette publique d’ici 2031 ?

La Cour des comptes vient de rendre public son rapport sur la situation des finances publiques début 2025, un document qui permet de réaliser un retour sur l’exécution 2024 et sur les fondamentaux de la loi de finances 2025 fraîchement adoptée le 14 février dernier. Les constats de la Cour sont sévères : « pour la deuxième année consécutive (…), le déficit public s’est nettement dégradé en 2024, d’environ 20 Md€, pour atteindre près de 175 Md€, soit 6,0 points de PIB. » Or en période de crise le déficit public s’est dégradé une 1re fois de 0,7 point en 2023 pour atteindre -5,5 points de PIB, ils se dégradent à nouveau en 2024 de 0,5 point supplémentaire pour atteindre -6,0% du PIB. « Le dérapage du déficit depuis deux ans (…) constitue un défi majeur pour notre pays. Il ramène la France à un niveau de déficit proche de celui enregistré en 2021 en sortie de crise sanitaire. » Pour l’expliquer, la Cour relève « l’absence d’économies structurelles sur le cœur de la dépense publique » hors repli conjoncturel des mesures exceptionnelles d’urgence et de soutien. Ainsi « il est particulièrement inquiétant de constater qu’en 2024, la dépense publique « ordinaire » a augmenté plus rapidement que n’ont reflué ces mesures de soutien » se traduisant par « une perte de contrôle de la dépense publique. » Dans ce cadre, 2025 apparaît comme « une année déterminante pour le redressement des finances publiques », avec un objectif d’amélioration du déficit public de 0,5 point de PIB à -5,4% du PIB « repose exclusivement sur des hausses de prélèvements obligatoires plutôt que sur des efforts globaux d’économies, le cœur de la dépense continuant de progresser à un rythme proche de sa tendance d’avant-crise. » Par ailleurs, relève la Cour, « près de la moitié » de ces hausses de prélèvements « est présentée comme temporaire, ce qui reporte sur les années suivantes l’effort structurel de redressement des finances publiques. » À l’appui de sa démonstration, la Cour propose 3 scénarii d’ajustement des finances publiques en sus du PSMT (Plan budgétaire et structurel à moyen terme) : avec une croissance réaliste (+0,7% en 2025 et non +0,9%), avec des économies moitié moindres qu’affichées et un scénario combinatoire de deux. Dans tous les cas à horizon 2031 la dette dépasserait les 120% du PIB voir tangenterait les 130%...

En 2024, pour la 2e année consécutive, des dépenses publiques « hors de contrôle » :

« Le dérapage du déficit public depuis deux ans, place la France au pied du mur. Il a conduit à plus que doubler, de 50 à 110 Md€, l’effort d’ajustement nécessaire pour ramener le déficit sous le seuil de 3% du PIB et fait repartir à la hausse le ratio de la dette. Tout retard supplémentaire rendrait les ajustements indispensables encore plus importants et difficiles. »

La Cour des comptes adopte dans sa publication de février 2025 un ton d’une gravité inhabituelle pour décrire la situation désormais gravissime où se trouvent nos finances publiques fin 2024. Il faut dire que la situation financière de la France au lieu de se résorber entre 2023 et 2024 s’est au contraire aggravée, le déficit public atteignant provisoirement 6% du PIB, « les comptes pour 2024 des administrations sociales et des collectivités locales n’étant pas encore arrêtés. »

Analysons tout d’abord les raisons de la dégradation du solde public entre 2022 et 2025. Tout d’abord les écarts négatifs, justifiant un « creusement » du déficit public entre 2022 et 2024. On doit d’abord y voir un effet important de la faible élasticité fiscale, qui y contribue pour -1,7 point de PIB entre 2022 et 2023, puis pour -0,4 point de PIB entre 2023 et 2024. Cela représente donc une contribution totale de près de -2,1 points de PIB en 2 ans. Comme le soulignait un récent rapport de la Cour des comptes sur ce point, la « surestimation » récurrente des prélèvements obligatoires suppose une remise à jour vigoureuse des modèles utilisés par Bercy. Ceci d’autant que l’on assiste à une déformation de la contribution des secteurs économiques à la croissance[1]. A cela s’ajoute bien évidemment le choix d’objectifs de croissance trop optimistes (-0,2 point entre 2022 et 2023 et -0,1 point entre 2023 et 2024). Enfin une croissance inédite des dépenses publiques hors mesures exceptionnelles en 2024, se traduisant par une contribution à la dégradation du déficit public entre 2023 et 2024 de près de 0,9 point de PIB contrebalancé par l’arrêt des mesures exceptionnelles de seulement 0,7 point de PIB. En conséquence les dépenses publiques hors mesures exceptionnelles croissent plus vite que le repli de ces dernières. Au passage on constatera que pour 2025, la LFI 2025 affiche un arrêt complet de cette expansion des dépenses ordinaires avec même une contribution à l’amélioration du déficit public de +0,1 point… on verra que celle-ci malheureusement risque de se révéler purement virtuelle (voir infra).

Dans le détail, les variations entre 2022 et 2023 s’expliquent principalement par :

Un important changement de base comptable (INSEE, base 2020), ce qui produit notamment des sorties de périmètres d’entité avec plus de recettes que de dépenses dont l’ERAFP (le fonds de pension des fonctionnaires de l’État, reclassé dans les sociétés financières) etc. Il en ressort un effet de -4 milliards d’euros. Dans le même sens, les modifications des hypothèses de croissance et d’élasticité des prélèvements obligatoires aboutissent à constater des baisses de rendement de 21 milliards d’euros. En sens contraire, les dépenses de l’État sont tenues et améliorent le solde public global de 6 milliards d’euros, ainsi que le produit des recettes non fiscales pour 4 milliards.

Entre 2023 et 2024, la variation du déficit se dégrade encore de -0,5 point de PIB, soit de 14,5 milliards d’euros. Et principalement (pour -0,9 point de PIB) par une envolée des dépenses publiques ordinaires, et à un moindre degré par celle des prélèvements obligatoires, dont -15,6 milliards d’euros liés à leur élasticité et -9,5 milliards imputables à la baisse de la croissance en valeur. En valeur entre 2023 et 2024, les dépenses « ordinaires » ou « cœur » hors charge de la dette et dépenses exceptionnelles (et hors crédits d’impôt) augmenteraient toutefois de près de 74 milliards d’euros sur 1 an contre seulement 55 milliards hors charge de la dette :

On constate que sur les Administration publique centrale française l’évolution à la hausse des dépenses publiques serait modérée, mais beaucoup plus vive s’agissant des Administrations publiques locales (+18 milliards d’euros) et des Administrations de sécurité sociale (+38 milliards d’euros, dont +34 milliards sur les seules prestations sociales).

Pour bien comprendre ces dérapages, il faut commencer par analyser les dépenses publiques en niveau à partir des différentes révisions dont elles ont fait l’objet depuis la LFI 2024. Or ce montant est alors beaucoup plus modéré puisqu’il n’augmente entre la LFI 2024 et son exécution (chiffres provisoires) que de seulement 9 milliards d’euros.

Et les principales évolutions s’expliquent comme suit :

L’augmentation de +9 milliards d’euros en exécution en 2024 par rapport à la LFI est imputable d’abord aux Administrations publiques locales (collectivités territoriales et leurs satellites) pour 10,7 milliards d’euros devant les administrations de sécurité sociale (ASSO) +3,9 milliards d’euros, alors même que l’État et ses opérateurs (ODAC) dégageaient des économies en exécution de près de 6 milliards d’euros par rapport à la LFI 2024.

Dans le détail, s’agissant de l’État, celui-ci dégagerait en 2024 pour près de 5,1 milliards d’euros d’économies basées sur la maîtrise des crédits ministériels (-5 milliards d’euros) en lien avec la décision d’annuler le 21 février 2024 près de 10 milliards de crédits (sur un report de crédits entre 2023 et 2024 de 19 milliards d’euros), ainsi qu’un surgel de 7,5 milliards d’euros de crédits de paiement. D’après la Cour des comptes, ces mesures ont permis de dégager « 7 milliards de moindres dépenses budgétaires » dont 5 milliards ayant « un impact sur le solde public en comptabilité nationale » avec 0,8 Md€ de sous-exécution des dépenses de relance.

S’y ajouteraient des économies de constatation sur la charge de la dette (-3,6 milliards) liées au reflux très net de l’inflation, ainsi que de moindres dépenses énergétiques (mise en extinction des mesures de soutien). En sens contraire on assisterait pour 3,8 milliards à une augmentation des dépenses de service public de l’énergie en lien avec les tarifs du gaz.

Du côté des collectivités territoriales en revanche on assisterait à une envolée des dépenses, liées notamment à l’absence de tout mécanisme de contractualisation permettant de les faire participer à l’effort de maîtrise des dépenses publiques « aucun mécanisme permettant le respect des cibles votées » n’existant en matière locale depuis la suspension des Pactes de Cahors.

On relève en particulier une augmentation des dépenses de fonctionnement de +8,4 milliards, dont +3 milliards, s’agissant des achats (+9,4% par rapport à 2023) en lien avec la hausse du coût de l’énergie et des produits alimentaires, mais aussi de la masse salariale publique locale (+1,8 milliard d’euros) sous l’effet de l’extension en année pleine des mesures indiciaires de juillet 2023 (+1,35 Md€ pour 2024) et par les effets de GVT (glissement vieillesse technicité lié à la progression de carrière et en lien avec le schéma d’emploi). Enfin, les dépenses sociales locales augmenteraient de 1 milliard d’euros soit +3,3% pour les aides et +7,4% pour les frais de séjours dans les établissements sociaux et médico-sociaux (ESMS) par rapport à 2023[2].

Le volet des dépenses d’investissement augmenterait lui de 1,7 milliard d’euros par rapport à l’estimation en loi de finances initiale, soit +7,6% par rapport à 2023 sur le champ APUL (donc y compris la SGP Société des Grands Projets). La cour relève que « ces prévisions ont été significativement rehaussées en octobre dernier (…) » puis après un net fléchissement entre septembre et décembre, révisées « à la baisse ». Ces variations seraient liées aux traditionnelles hausses des dépenses d’investissement réalisées dans le cadre du cycle électoral… mais en avance de phase cependant.

Enfin, concernant la Sécurité sociale, les dépenses ont été réévaluées à la hausse par rapport à la LFSS 2024 de près de 3,9 milliards d’euros. En lien avec une augmentation des dépenses de l’Unédic « en raison de la dégradation du marché du travail et du report de la réforme prévue pour 2024 » et suspendue par Gabriel Attal à l’été 2024.

Par ailleurs, l’objectif national d’évolution des dépenses d’assurance maladie qui devait n’augmenter initialement en LFSS 2024 que de 2,9% à champ constant et de +3,2% hors dépenses Covid, dépasserait en exécution cette cible de 1,2 milliard d’euros, en lien avec une hausse des IJ (indemnités journalières) de 400 millions d’euros et devrait atteindre 256,8 milliards en exécution. Par ailleurs, enregistrée en comptabilité nationale comme des prélèvements obligatoires, l’ONDAM enregistrerait un dépassement de 0,9 milliard d’euros en lien avec de moindres remises pharmaceutiques.

Faute de régulation des dépenses sur les APUL et suffisant sur les administrations de sécurité sociale (retraites, IJ, ONDAM, Unedic) les efforts réalisés en 2024 sur les dépenses de l’État et des opérateurs ne suffisent pas à compenser l’évolution des dépenses sur les deux premiers secteurs. De ce point de vue, la LFI 2025 et bientôt le PLFSS 2025 n’apportent toujours aucune solution.

2025, des finances « tenues » pratiquement sans mesures supplémentaires de régulation ?

La Cour des comptes s’émeut à juste titre de la révision « mesurée » de la croissance à 0,9% du PIB pour 2025 alors que le consensus des conjoncturistes la place plutôt à « +0,7% » : « Cette prévision de croissance ne recèle aucune marge de prudence : en dépit du dynamisme de l’activité économique au 3e trimestre 2024 sous l’effet de l’organisation des Jeux olympiques, l’acquis de croissance pour 2025 reste faible, à 0,2% ».

Par ailleurs, assez curieusement, l’amélioration du déficit public de 0,5 point (en fait 0,6 point hors effets d’arrondis) permettant de passer de -6% de déficit en 2024 à -5,4% de déficit en 2025 reposerait quasiment exclusivement sur un ajustement par les prélèvements obligatoires (+0,8 point) plutôt que via des économies en dépenses (+0,1 point) voir 1er tableau supra.

Ainsi, les prélèvements obligatoires augmenteraient de +0,7 point de PIB, en lien avec en volume des effets d’élasticité toujours négatifs, mais très légèrement (-0,1 point) et surtout des mesures additionnelles nouvelles importantes de près de 25,3 milliards d’euros. Un montant sur lequel près de 10 milliards d’euros ne sont pas des mesures pérennes via la contribution différentielle sur les hauts revenus (CDHR) avec un rendement de 2 milliards en 2025 et la CEBS (contribution exceptionnelle sur les bénéfices des sociétés) pour près de 8 milliards de rendements. Ce qui veut dire l’année prochaine le législateur aura le choix : soit trouver pour 10 milliards de recettes fiscales de substitution, soit dégager un même montant d’économies structurelles. En 2025 les prélèvements obligatoires devraient augmenter y compris l’effet spontané (lié à la croissance) de près de 50 milliards d’euros.

Dans le même temps, les dépenses publiques devraient s’apprécier de près de 43 milliards d’euros, le repli des mesures exceptionnelles ne contribuant que pour 2 milliards au ralentissement des dépenses. Parmi celles-ci, la charge des intérêts de la dette devrait augmenter de près de 8,3 milliards d’euros.

Alors que le PLF 2025 initial visait un ajustement reposant « pour les deux tiers sur des hausses très importantes de prélèvements obligatoires (30 Md€) et pour un tiers sur des efforts de maîtrise de la dépense publique », la loi de finances initiale pour 2025 adoptée en février affiche des efforts qui « ont été nettement revus à la baisse. » Si « une grande partie des hausses de prélèvements obligatoires ont été maintenues, l’effort global d’économie apparaît réduit à zéro[3]. »

En effet côté dépenses, leur croissance prévisionnelle pour 2025 (+2,6%), excède celle du PIB sur la même période (+2,3%), si bien que les dépenses augmenteraient de 0,2 point de PIB pour atteindre 56,9%. Hors dépenses exceptionnelles et charges d’intérêt, la dépense publique augmenterait donc au même rythme que le PIB soit +2,3% en valeur, et serait donc stabilisée en volume. Mais cette stabilisation interviendrait via des économies très peu documentées :

S’agissant de l’État, la dépense budgétaire serait stabilisée par rapport à son exécution 2024 à 486 Md€. « Ce qui représenterait la plus forte baisse en volume des dix dernières années ». En comptabilité nationale toutefois, les dépenses de l’État hors transferts entre administrations (la Cour n’en précise pas le montant, ce qui constitue une difficulté non réglée par ailleurs dans le cadre de l’article préliminaire de la loi de finances) augmenteraient de 2,7% en valeur et de 1,2% en volume par rapport à 2024. En tenant compte de l’augmentation de la charge de la dette soit +8 milliards d’euros en 2025, les dépenses primaires de l’État augmenteraient de +1% en valeur, soit une baisse de -0,4% en volume… Pour quelles économies ? 10% de baisse des achats publics, des « économies ciblées notamment sur la politique de l’emploi et la fin du « quoi qu’il en coûte »… c’est flou… d’autant que d’autres mesures pourraient les neutraliser partiellement (Mayotte, Nouvelle-Calédonie, etc.).

S’agissant des administrations publiques locales, hors transferts entre administrations publiques, les administrations publiques locales verraient leurs dépenses augmenter en valeur de +2,6% et de +1,2% en volume. Pourtant l’effort initial prévu de 5 milliards d’euros d’économies a été commué en +2,2 milliards, « dont la réalisation serait favorisée par un prélèvement sur les recettes des plus grandes collectivités et le gel du montant de la TVA transférée. » Les dépenses de fonctionnement des collectivités augmenteraient de +2% en valeur (contre +4,8% en 2024) et de +0,6% en volume. Les dépenses d’investissement hors SGP progresseraient de +6,9% en valeur et de +5,4% en volume « en cohérence avec le cycle électoral »… Là encore sans mécanisme contractuel contraignant, sans écrêtement des recettes de TVA, ni constitution de fonds de résilience locaux… brefs, spontanément.

Enfin sur la sphère sociale, les mesures d’économies sont elles aussi très peu documentées… sur le champ administrations de sécurité sociale, les dépenses hors transfert augmenteraient de +2,9% en valeur, de +1,5% en volume. Mais là encore des renoncements massifs sont à l’œuvre : abandon du report de l’indexation des pensions de retraite de janvier à juillet 2025 (gain perdu de 4 milliards d’euros dont 3,5% hors champ d’État, et 0,5 milliard pour le CAS pensions), abandon du relèvement du ticket modérateur de 1,1 Md€… Par ailleurs l’augmentation de l’ONDAM de 8,5 Md€ (+3,3%) entre 2024 et 2025 à 265,3 Md€ suppose que des économies soient réalisées à hauteur de +4,3 milliards d’euros. Or « les mesures sous-jacentes, encore peu documentées, reposent notamment sur des efforts d’efficience et de maîtrise sur la dépense des médicaments au-delà des montants atteints ces dernières années. » La progression de l’ONDAM est donc jugée volontariste, sans même parler de la question du déficit de l’Assurance maladie en général, de l’hôpital public en particulier et de la dégradation prévisionnelle des comptes de l’Unedic.

Il est donc clair que malgré des mesures de régulations importantes au niveau des crédits des ministères et des opérateurs, les APUC (administrations publiques centrales) ne pourront porter à elles seules les efforts de redressement des finances publiques. Les collectivités territoriales (à cause de leurs récents dépassements) et les administrations de sécurité sociale (à cause des volumes financiers en jeu) doivent également dégager des économies substantielles, ce qui pause la question de l’amendement « du modèle social » dans son périmètre actuel.

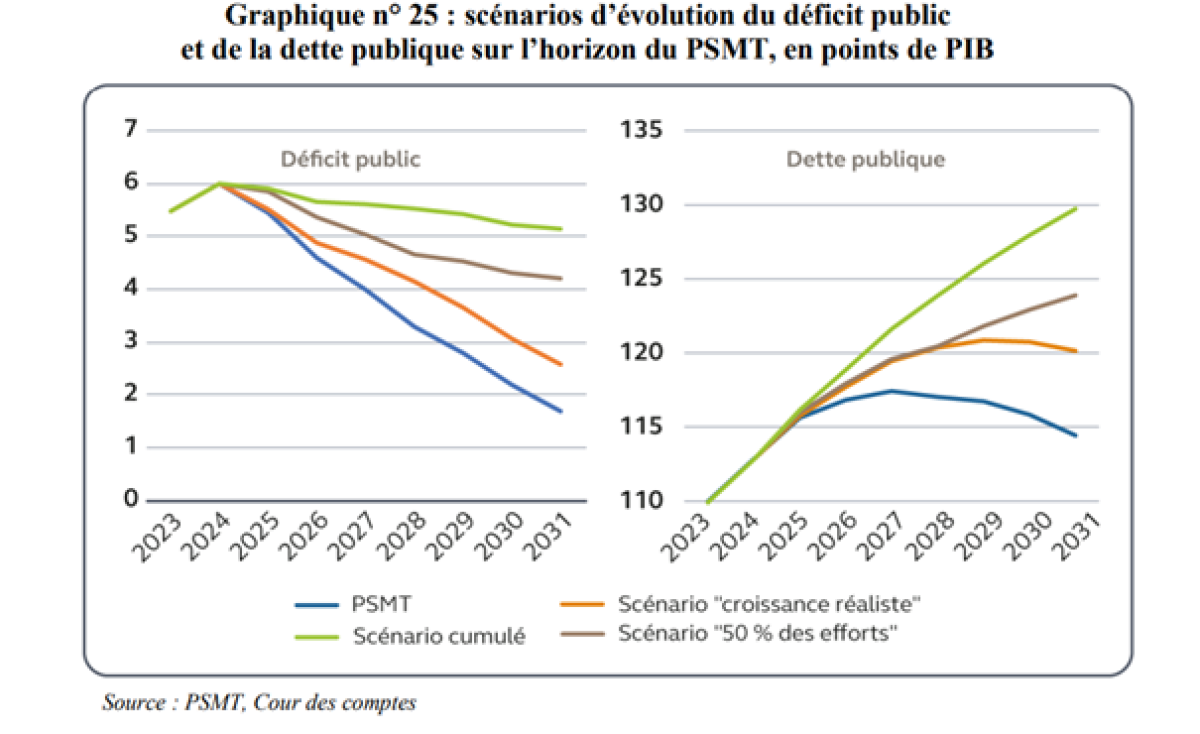

Un niveau de dette publique qui suppose un ajustement des finances publiques inédit de 110 milliards d’euros :

Pour bien montrer l’absence de marges de manœuvre en matière budgétaire afin de faire baisser le niveau d’endettement, la Cour des comptes a modélisé 3 scénarii en sus du scénario central constitué par l’endettement notifié à la Commission européenne dans le cadre du PSMT 2025-2027. Et les chiffres parlent d’eux-mêmes :

Le 1er scénario dit « croissance réaliste » suppose une croissance de 0,8% en 2025 au lieu des 0,9% gouvernemental en 2025. Il serait ensuite de 1% en 2026 puis entre 1,4 et 1,5% sur la période 2026-2028 puis de 1% au-delà…

Le 2d scénario dénommé « moitié des efforts » suppose que les efforts de 110 milliards annoncés dans le PSMT ne seraient plus que de 50 Md€ à horizon 2029 ;

Enfin un scénario cumulé des deux premiers permettrait de conjuguer les deux risques ;

Les résultats sont les suivants :

Avec le scénario de croissance « réaliste », en écart de seulement 0,1 point de croissance en 2025, la dette publique atteint 120,8% dès 2029 et ne se replie que faiblement en 2031 (120,1%). Avec le scénario « moitié des efforts » de seulement 50 milliards d’euros, la dette atteint 121,8% en 2029 et près de 123,9% en 2031. Avec le scénario cumulé, la dette croîtrait inexorablement (effet boule de neige) alors même que le déficit public serait résorbé de près de 1 point de PIB sur la période, celui-ci restant toujours supérieur à 5% du PIB d’ici 2031. La dette atteindrait alors 126% du PIB en 2029 et 129,7% d’ici 2031.

Les efforts initialement programmés en PSMT doivent donc être réalisés intégralement dans la durée, voire augmentés afin de « tenir » nos engagements et le contrôle de notre dette. Si les efforts se révèlent insuffisants, ou que la croissance n’est plus en rendez-vous, le désendettement ne pourra plus être tenu. Obligeant alors à des mesures drastiques pour contenir une dépense publique hors de contrôle.

[1] Voir par exemple, https://www.lesechos.fr/idees-debats/editos-analyses/linstabilite-politique-francaise-a-bon-dos-2148686, mais aussi, s’agissant de la TVA, IPP, Laurent Bach, À la recherche de la TVA perdue, À la recherche de la TVA perdue | Institut des Politiques Publiques – IPP

[2] La Cour présente les variations en % par rapport à l’année précédente, alors qu’en valeur absolue la présentation est effectuée par rapport au niveau arrêté en LFI 2024. Ndlr.

[3] Voir notre note https://www.ifrap.org/budget-et-fiscalite/le-haut-conseil-leve-le-voile-sur-les-vraies-economies-seulement-3-milliards, à jour de la petite loi du Sénat, mais non de la CMP conclusive qui a encore modifié certains paramètres.