Oui, la France peut adopter un budget en 2025 avec un gouvernement chargé des affaires courantes

La France pourrait-elle se réveiller au 1er janvier 2025 sans budget? La réponse est non! Certes l’absence de majorité claire au Parlement et la démission du Gouvernement entrainent une période indéterminée d’expédition des affaires courantes. Le vote du budget 2025 et ne serait-ce même que son dépôt devant le bureau de l’Assemblée nationale ou même sa discussion en Conseil des ministres préalablement à sa présentation sont problématiques car ces étapes semblent dépasser la seule gestion des affaires courantes. Mais celles-ci se répartissent entre affaires courantes ordinaires et affaires courantes urgentes comme nous le rappelle une note récente du SGG (secrétariat général du Gouvernement).

Plus l’impossibilité de nommer un nouvel exécutif se prolonge et plus la situation des finances publiques et leur pilotage seront considérés comme urgents. In fine, il semble qu’il existe un espace constitutionnel inédit pour permettre malgré le potentiel refus continu du Parlement (ou du moins de l’Assemblée nationale) de voter la reconduction du budget 2024 faute de majorité de projet favorable à la loi de finances spéciale permettant de rétablir les services votés : soit une interprétation constructive de la décision du Conseil constitutionnel du 30 décembre 1979, soit, au pire (non souhaitable) l’activation de l’article 16 par le Président de la République afin de rétablir dans l’urgence la continuité de l’Etat.

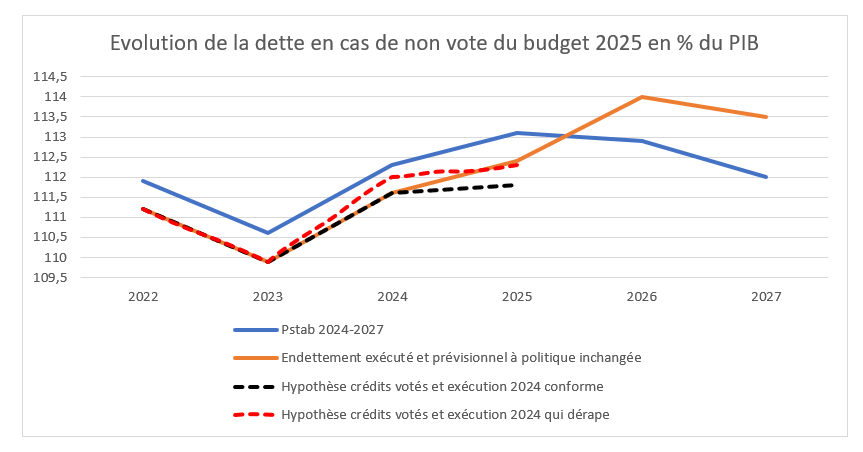

En tout état de cause, dans le meilleur des cas, le gel des crédits et l’élasticité (et la progressivité) des Prélèvements obligatoires à la croissance permettrait d’atterrir sur un solde public de -4,2% du PIB dans la meilleure hypothèse. Si l’exécution du budget dérapait, le solde public atteindrait sans doute -4,7% du PIB dans l’hypothèse la moins défavorable. La dette dans les deux cas atteindrait entre 111,8 et 112,3% du PIB soit dans cette seconde hypothèse pratiquement au niveau du prévisionnel du Pstab 2024-2027 à politique inchangée.

Du refus de la démission du Gouvernement pour entamer les arbitrages du PLF 2025

Le 8 juillet 2024 au lendemain de la défaite de la majorité parlementaire sortante, le Premier ministre a présenté au Président de la République sa démission, démission que celui-ci a refusé. Cette phase « entre deux » a permis de repousser celle de l’expédition des affaires courantes (voir infra) par un gouvernement démissionnaire et à l’Exécutif de poursuivre la préparation de son budget, même si l'envoi des lettres plafonds interviendra beaucoup plus tard durant l'été.

Cet « entre-deux » n’est pourtant pas sans limite, étant naturellement borné par l’ouverture de la première séance à l’Assemblée nationale le jeudi 18 juillet, séance au cours de laquelle les ministres élus députés (18 ministres) devraient peser de tout leur poids dans la répartition des postes à l’Assemblée nationale et pour cela devant être reconnus démissionnaires pour siéger.

L’expédition des affaires courantes permettra-t-elle une discussion budgétaire en 2025 ?

S’ouvre donc à compter du 17 juillet la période dite « d’expédition des affaires courantes », permettant au Gouvernement démissionnaire d’assurer « au nom de la continuité, le fonctionnement minimal de l’Etat » et des institutions. Les contours juridiques de cette phase qui relève des pratiques coutumières des gouvernements antérieurs à la Vème République et de la jurisprudence (CE et CC) ont été précisés dans une note non publique du SGG en date du 2 juillet 2024[1].

Etant précisé que l’on se retrouve dans une période paradoxale dans la mesure où les ministres démissionnaires élus à l’issue des élections législatives expédient les affaires courantes de l’exécutif tout en siégeant à la chambre basse, ce qui constitue une abolition momentanée de la séparation des pouvoirs. En conséquence les attributions exécutives du gouvernement démissionnaire sont très dégradées par rapport à celles d’un Gouvernement de plein exercice, ce qui aboutit à être très prudent sur certaines prérogatives. Précisons par ailleurs qu’il n’existe pas de limite juridique à la période « d’expédition des affaires courantes », ni jurisprudentielle. La note du SGG indiquant : « quinze jours en moyenne sous la IVème République, avec cinq périodes ayant excédé un mois, pour un total cumulé de 348 jours. »

Le SGG effectue une summa divisio entre :

- Les affaires courantes ordinaires, qui sont « mécaniquement dictées par la marche normale de l’Etat » dans la mesure où « elles ne nécessitent aucune appréciation de nature politique, ni ne posent de questions juridiques délicates » ;

- Les affaires courantes urgentes : c’est-à-dire « celles (…) dont l’adoption immédiate est dictée par une impérieuse nécessité. » Le recours à cette seconde notion doit être apprécié avec d’autant plus de bienveillance que la période des affaires courantes s’étire dans la durée… ainsi des difficultés particulières à Mayotte ou en Nouvelle-Calédonie pourraient autoriser le gouvernement démissionnaire à prendre des mesures urgentes en la matière (décret instaurant l’état d’urgence par exemple).

Suivant cette grille d’analyse, des conseils des ministres peuvent se tenir dans la mesure où ces derniers sont allégés pour tenir compte uniquement du panier de décisions ou de textes relevant des affaires courantes. Ainsi « la circonstance qu’une mesure doive être délibérée en conseil des ministres pour être adoptée (…) si elle est indice de son importance et donc de la difficulté à la qualifier d’affaire courante (…) n’est pas à elle seule de nature à interdire cette qualification, notamment au titre du volet « affaires urgentes » des affaires courantes. » Il en va de même des RIM (réunions interministérielles).

Ainsi relèvent des affaires courantes les mesures individuelles (hors les nominations politiquement sensibles ou pour pouvoir les emplois à la décision du Gouvernement), par exception les mesures réglementaires « lorsqu’elle(s) ne peu(vent) pas être évitée(s) sans conséquence pour la continuité de l’Etat ». Le SGG en infère que des mesures réglementaires en application d’une loi ou de transposition d’une directive européenne pourraient être prises si la marge d’appréciation de l’Exécutif était faible – ce qui obligerait à des transpositions a minima (et prohiberait toute surtransposition). Au-delà toute mesure dont l’absence créerait un vide juridique pourrait être licitement prise (prolongation, application etc.).

Mais quid de la loi ? Peut-on discuter d’un projet de loi en Conseil des ministres et le déposer devant l’une ou l’autre Assemblée lorsque l’on est un gouvernement démissionnaire ? Deux raisons pourraient l’écarter :

- D’une part, l’article 34 de la constitution « restreint aux questions les plus principielles le domaine de la loi » rendant ainsi tout vecteur législatif important et politiquement sensible ;

- D’autre part, dans le cadre d’un régime parlementaire « rationalisé » qui bride l’initiative parlementaire, « il peut sembler inadéquat de saisir le Parlement alors même qu’il est privé de sa prérogative la plus forte (…) la possibilité de renverser le Gouvernement » dans la mesure où ce dernier est déjà démissionnaire…

Toute la question est donc de savoir si ces deux raisons pourraient bloquer le dépôt (pour ne même pas parler de la discussion en Conseil des ministres en amont) du projet de loi de finances de l’année devant l’Assemblée nationale fin septembre/ou début octobre, ainsi que son homologue au Sénat en matière sociale le projet de loi de financement de la sécurité sociale ? Sur ce point les appréciations divergent :

Les actes financiers qui pourraient être présentés quoi qu’il arrive Plusieurs documents et actes financiers pourraient néanmoins être déposés sur le bureau des chambres du Parlement dans la mesure où leur non adoption n’a pas de conséquence financière ou qu’ils sont purement informatifs :

Les documents seraient alors plus « notariaux » et prospectifs que « volontaristes ». |

En effet, le SGG propose de tirer d’une approche financière de l’urgence les conditions d’examen en Conseil des ministres et de dépôt du PLF 2025 dont les arbitrages auraient été rendus préalablement au 16 juillet 2024… ce qui laisse ouverte la question de la détermination des variables macro-économiques par les services en août 2024 et du cadrage final (sans arbitrage ministériel), et laisse sans réponse la possibilité du dépôt d’une LFG (loi de fin de gestion) en novembre 2024 relative à l’exercice 2024 (là où des dispositifs comme un effort demandé aux collectivités locales de 2 milliards d’euros et de taxation rétroactive des rentes intramarginales des énergéticiens devaient rapporter 5 milliards supplémentaires pour boucler les 25 milliards d’économies en gestion affichées pour l’exercice 2024).

Pour le SGG « c’est la nécessité de prendre des mesures financières urgentes, et singulièrement de doter la France d’un budget qui, sous les Républiques précédentes, a le plus fréquemment justifié (…) le recours à des initiatives législatives de la part des gouvernements démissionnaires. » Mais cette approche serait-elle pertinente d’un point de vue constitutionnel pour la Vème République… on peut en douter[2] :

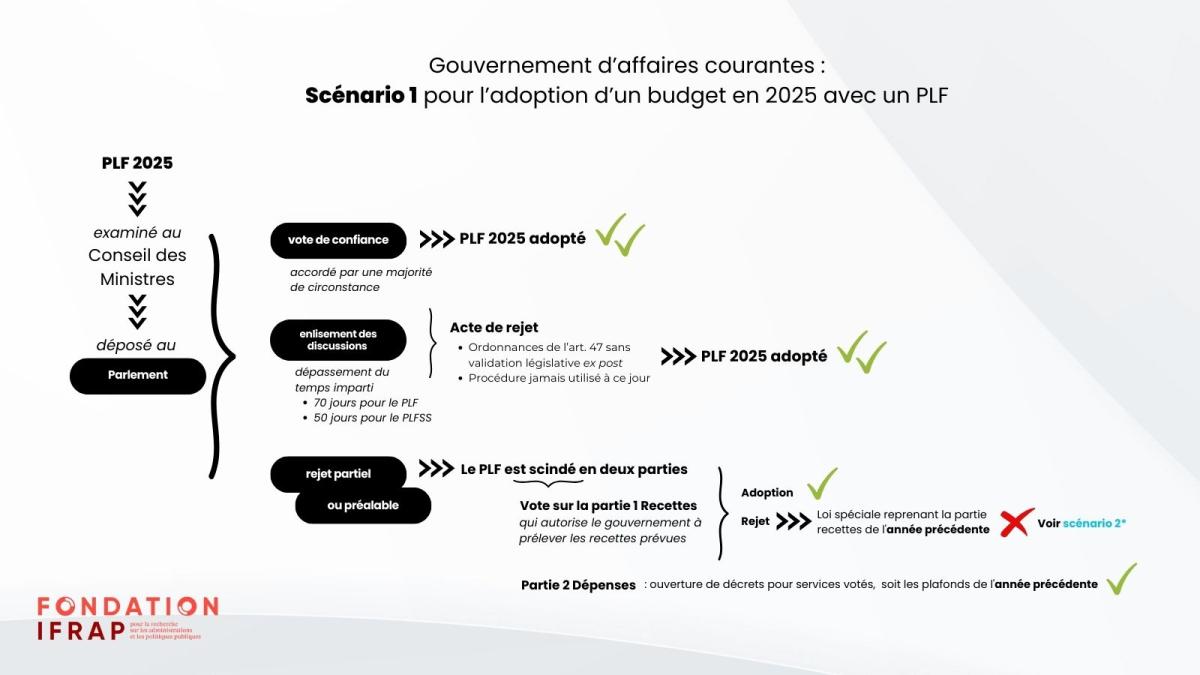

Tout d’abord la voie prévue par la constitution à l’article 47 semble impraticable : le Gouvernement ne peut mettre en œuvre le budget prévu par ordonnance que dans la mesure où le Parlement aurait échoué à se prononcer sur le projet de loi de finances dans les 70 jours ou les 50 jours pour le PLFSS, mais là deux cas de figure peuvent se présenter :

- Soit le dépôt est impossible car sa délibération en Conseil des ministres outrepasserait la simple gestion des affaires courantes dans la mesure où des arbitrages pour tenir compte de l’exécution du budget 2024 et des conditions macroéconomiques ajustées à l’été 2024 interviendraient ; Cette approche à très peu de chance de se produire dans la mesure où il serait alors opposé que le vote d'un PLF et d'un PLFSS résultent d'obligations constitutionnelles (articles 47 et 47-1 de la constitution) et organiques (LOLF/LOLFSS). C'est d'ailleurs l'option que suivent les services de Bercy en cherchant à définir au PLF 2025 le plus neutre possible pour le 1er octobre.

- Soit l’Assemblée rejette le budget dès sa présentation et donc se prononce… donc, ce qui suspend l’application de la 1ère partie de l’article 47, même si le Sénat l’a voté dans les délais qui lui sont impartis.

Le Gouvernement pourrait alors présenter un nouveau projet de loi de finances en dehors des délais imposés par la Constitution, rendant la discussion impossible à arrêter au 31 décembre 2024. Dans ce cadre « le Gouvernement demande d’urgence au Parlement l’autorisation de percevoir les impôts et ouvre par décret les crédits se rapportant aux services votés ». Il pourrait le faire soit en cherchant à faire voter la 1ère partie de la loi de finances relative aux impôts, soit en déposant un projet de loi spéciale l’autorisant à continuer à percevoir les impôts existants jusqu’au vote de la loi de finances de l’année. Cela aurait pour conséquence de geler le barème de l’IR par exemple et de limiter les augmentions de crédits (hors indexations automatiques mais à financer au sein d'une stabilité globale des crédits). Mais il faudrait également que cette loi spéciale ou que la 1ère partie de la loi de finances soit votée pour que l’on puisse poursuivre la perception des impôts et procéder aux liquidations de crédits sur crédits votés.

Si l’Assemblée nationale persiste dans sa volonté de rejeter tout projet de loi financier qui lui est soumis et en raison du bicaméralisme inégalitaire qui retire des prérogatives symétriques à la chambre Haute (contrairement au cas italien[3]), une solution existe toutefois :

Cette solution serait totalement prétorienne et relèverait d’une interprétation de la décision du Conseil constitutionnel du 30 décembre 1979 relative à la lois de fiances pour 1980 et autoriserait le Conseil des ministres à prendre les mesures nécessaires nonobstant le blocage persistant de l’Assemblée nationale : « Considérant que, dans cette situation (…) il appartient de toute évidence, au Parlement et au Gouvernement, dans la sphère de leurs compétences respectives, de prendre toutes les mesures d’ordre financier nécessaire pour assurer la continuité de la vie nationale, qu’ils doivent, pour ce faire s’inspirer des règles prévues (…) en cas de dépôt tardif du projet de loi de finances, par la constitution et par l’ordonnance portant loi organique, en ce qui concerne tant les ressources que la répartition des crédits et des autorisations relatifs aux services votés. »

Selon cette alternative, la continuité « financière » de la nation étant jugée primordiale, le Gouvernement pourrait alors prolonger même sans autorisation complète du Parlement (et peut être avec l’autorisation partielle du Sénat), pour les dépenses et recettes indispensables, la durée d’application du budget de l’année précédente (soit 2024 en l’espèce).

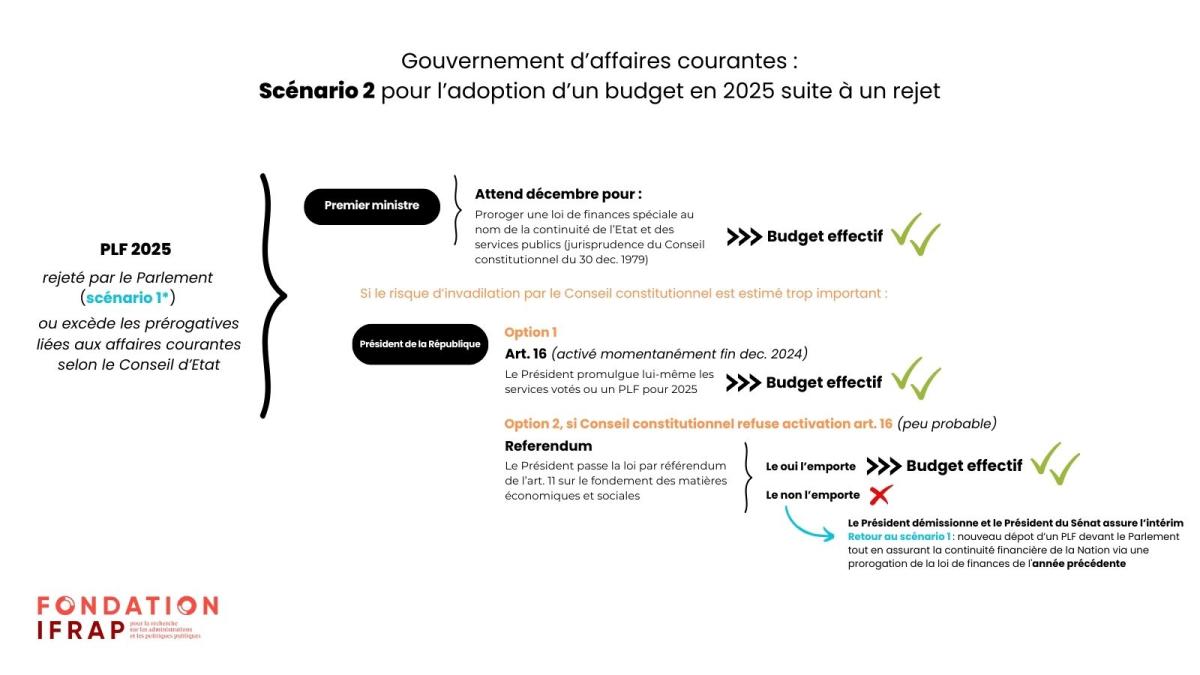

Cette situation inédite conduirait sans doute à la saisine préalable pour avis du Conseil constitutionnel en sus du Conseil d’Etat, les sages choisissant très certainement la continuité de l’Etat face au risque de ne pouvoir ni percevoir les impôts, ni souscrire les emprunts nécessaires. Ils assortiraient cependant cette autorisation de perception des recettes de l’année précédente d’une validation ex post rapide et nécessaire par le Parlement afin de ne pas contourner le consentement à l’impôt. L’autorisation serait donc provisoire et accordée à titre exceptionnel.

Comme le relève Frank Boulin, avocat au Barreau de Paris s’agissant cette fois de l’ouverture des dépenses au niveau de l'année précédente par décrets « En effet, aux termes du dernier alinéa de l’article 45 de la loi organique, rappelons que les services votés représentent « le minimum de crédits que le Gouvernement juge indispensable pour poursuivre l’exécution des services publics dans les conditions qui ont été approuvées l’année précédente par le Parlement. Ils ne peuvent excéder le montant des crédits ouverts par la dernière loi de finances de l’année. »

Solution à éviter : l’article 16 En cas d’impossibilité pour cette voie ouverte par la décision du conseil constitutionnels du 30 décembre 1979, le Président pourrait alors activer l’article 16 de la constitution, hypothèse de dernière extrémité mais qui pourrait se justifier au vu de l’urgence financière et des risques pour le crédit de la France sur les marchés financiers, voir pour la stabilité de la zone euro, en sa qualité de pays membre (à taille systémique). Il est par ailleurs probable que cette pression politique pousserait à dégager une majorité de soutien à l'Assemblée, la nation devenant "financièrement" en danger. Si toutefois le Conseil constitutionnel dissuadait le Président de la République d’activer l’article 16 malgré la situation d’urgence financière extrême, le chef de l’Etat pourrait recourir au référendum législatif de l’article 11 de la constitution en se fondant sur son alinéa 1er relatif aux réformes de politique économique, sociale ou environnementale afin de solliciter une approbation financière. Les lois de finances et de financement ayant ces trois composantes. Ce retour inédit au suffrage direct devrait là encore être approuvé par le Conseil constitutionnel. Si une majorité de français repoussait encore les lois de finances et de financement proposées ou si le Conseil constitutionnel désapprouvait le recours au référendum de l'article 11, le Président serait sans doute conduit à la démission. Le Gouvernement étant lui-même démissionnaire, le chef de l’Etat serait alors remplacé par le Président du Sénat qui assurerait l’intérim de la Présidence de la République, le temps de convoquer des élections présidentielles en vertu de l’article 7 alinéa 4 de la constitution. La question financière ne serait pas réglée, mais l'urgence de la situation conduirait sans doute le Parlement à transiger pour assurer la continuité du fonctionnement des services publics. |

Quid des effets sur les finances publiques ?

Au terme de cette analyse juridique, il semble qu’il faille tenir compte de plusieurs éléments pour « modéliser » un budget reconduit à l’identique quant aux montants de crédits moyennant tout de même des décrets d’avances pour faire droit à certaines revalorisations automatiques et en matière de droits sociaux. Il en serait sans doute de même au niveau de la sécurité sociale, mais là les éléments sont plus souples car dans le cadre du PLFSS l’ensembles des crédits sont évaluatifs et non limitatifs. L’ONDAM serait donc consommé sans régulation budgétaire autres que celles de l’année précédente, les dépenses de solidarités seraient partiellement indexées, et les retraites seraient revalorisées en fonction de l’inflation.

Précisons que les économies à attendre en 2025 ne seraient pas applicables (même si rien n'interdit de faire des économies via des décisions réglementaires à prendre au 1er janvier 2025 (comme baisser les dépenses discrétionnaires)), mais que les recettes, elles, évolueraient en fonction du PIB librement et avec des effets de progressivité massifs pour l’IR puisque le barème resterait bloqué (si aucun accord n’intervient sur la 1ère partie de la loi de finances 2025). En revanche, le SGG nous indique que les PSR (prélèvements sur recettes) seraient automatiquement corrigés en direction de l’UE et des collectivités territoriales, ainsi qu’en direction de l’audiovisuel public (à la suite de la suppression de la redevance).

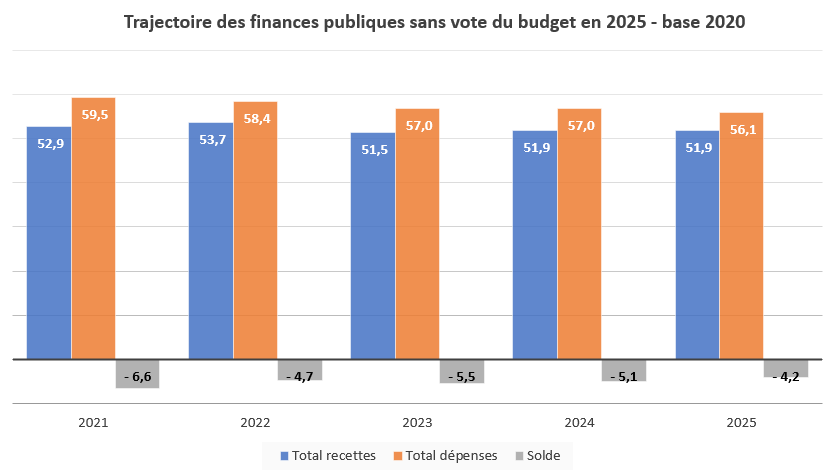

Compte tenu de ces éléments la trajectoire des finances publiques serait la suivante :

Source : INSEE, Pstab 2024-2027 Cour des comptes, calculs Fondation iFRAP juillet 2024

Dans la meilleure hypothèse, le solde public s’établirait à -4,2% de PIB soit très proche de la trajectoire retenue dans le Programme de stabilité 2024-2027 qui l’envisageait à -4,1%. Cet objectif ne serait réalisé que si et seulement si le budget 2024 était exécuté avec un déficit de -5,1% du PIB. Les recettes portées par les prélèvements obligatoires seraient d’un niveau comparable à ceux de l’année précédente tandis que les dépenses liées au gel des crédits (hors dépenses de personnel, de transfert et charges d’endettement) baisseraient mécaniquement de 0,9 point de PIB. Hors hypothèse d’envolée du service de la dette pour cause de défiance des marchés sur la solvabilité française…

En revanche, si 2024 devait être exécuté au-delà du seuil prévu de dépenses publiques de 57% du PIB et/ou si de moindres recettes venaient à être constatées pour la seconde année consécutive malgré les mises à jours d’avril au sein du Pstab 2024, alors le solde 2025 pourrait être plus dégradé, sans doute aux alentours de -4,7% du PIB pour une exécution 2024 à -5,4% du PIB.

[1] https://acteurspublics.fr/articles/demission-du-gouvernement-de-nombreuses-marges-de-manoeuvre-en-periode-daffaires-courantes

[2] Voir https://www.publicsenat.fr/actualites/parlementaire/on-est-vraiment-dans-linconnu-le-scenario-dune-assemblee-incapable-de-voter-le-budget-agite-les-constitutionnalistes, ainsi que https://www.revuepolitique.fr/que-devient-le-budget-de-la-nation-en-cas-dassemblee-ingouvernable/ et https://cabinet-samman.com/2024/07/03/note-sur-ladoption-des-lois-de-finances-par-le-parlement-elections-legislatives-2024/ enfin https://blog.juspoliticum.com/2024/07/08/la-perspective-dun-blocage-budgetaire-en-france-par-alexandre-guigue/

[3] Des prérogatives qui pourraient lui être conférées à nouveau dans le cadre d’une révision constitutionnelle et pour des motifs limités à une situation de majorité introuvable à la chambre basse comme en l’espèce ou en situation d’impossibilité de formation d’un gouvernement en cas de dissolution ou de démission après censure de l’exécutif sortant…