Lutte contre le travail dissimulé, des résultats 2024 en hausse de +35%

L’URSSAF Caisse nationale vient de publier ses résultats de lutte contre le travail dissimulé ou illégal (LCTI/D) pour 2024. À la clé, des redressements en hausse de 34,7% à 1,586 milliard d’euros contre 1,18 milliard d’euros l’année précédente. Il s’agit de la 2ème année consécutive de hausse des redressements puisqu’en 2023 ces derniers représentaient même +49,4% par rapport à l’année précédente. Cependant, cette bonne tenue des redressements qui est également vérifiée s’agissant des recouvrements (+52%) cache mal un ratio extrêmement faible entre les sommes redressées et les sommes encaissées (7,6%). Bien loin donc d’entamer le socle de la fraude aux cotisations représenté par le travail illégal que l’on estime sur le champ URSSAF/MSA entre 7 et 9 milliards d’euros

Des redressements en hausse en 2024 de près de 35% à 1,6 Md€ :

Entre 2023 et 2024, les redressements en lien avec la lutte contre le travail dissimulé ont progressé de 34,7% pour atteindre 1,586 milliard d’euros. Il s’agit donc de la seconde augmentation très conséquente après celle intervenue l’année précédente par rapport à 2022 soit +49,4%. La progression continue, mais ralentie un peu.

Pour rappel à cette occasion et devant les bons chiffres enregistrés par les URSSAF en matière de contrôle LCTI, le Premier ministre Gabriel Attal avait choisi de rehausser les cibles de la COG (Convention d’objectif et de gestion) 2023-2027[1] des Urssaf de 10% sur cet indicateur précis, portant les montants cumulés pendant la période de 5 milliards d’euros à 5,5 milliards.

Assez curieusement d’ailleurs, les autres indicateurs ne semblent pas avoir été eux aussi modifiés, alors que les performances de contrôle auraient dû rejaillir par exemple sur les montants recouvrés et encaissés.

Si l’on séquence les objectifs et les résultats par année (et non plus en cumul) les résultats sont les suivants :

Il en résulte ainsi que les bonnes performances des redressements liés à la LCTI/D (illégal/dissimulé) dépassent l’objectif de la COG pour cette même année à 132,5%, contre 147,2% l’année précédente. Les ces deux années cumulées permettent de remplir l’objectif à 5 ans à près de 43% malgré leur redressement par les pouvoirs publics.

Source : URSSAF (mars 2025)

Sur longue période la cinétique du produit des redressements URSSAF en lien avec la lutte contre le travail dissimulé reste extrêmement favorable (+394% entre 2013 et 2024). Ce qui témoigne de l’efficacité dans le cadre de la stratégie du plan national de lutte contre le travail illégal (2023-2027) qui a accentué l’importance de renforcer les contrôles ciblés (et non plus seulement aléatoires) sur les activités et statuts les plus fraudogènes à ce titre[2].

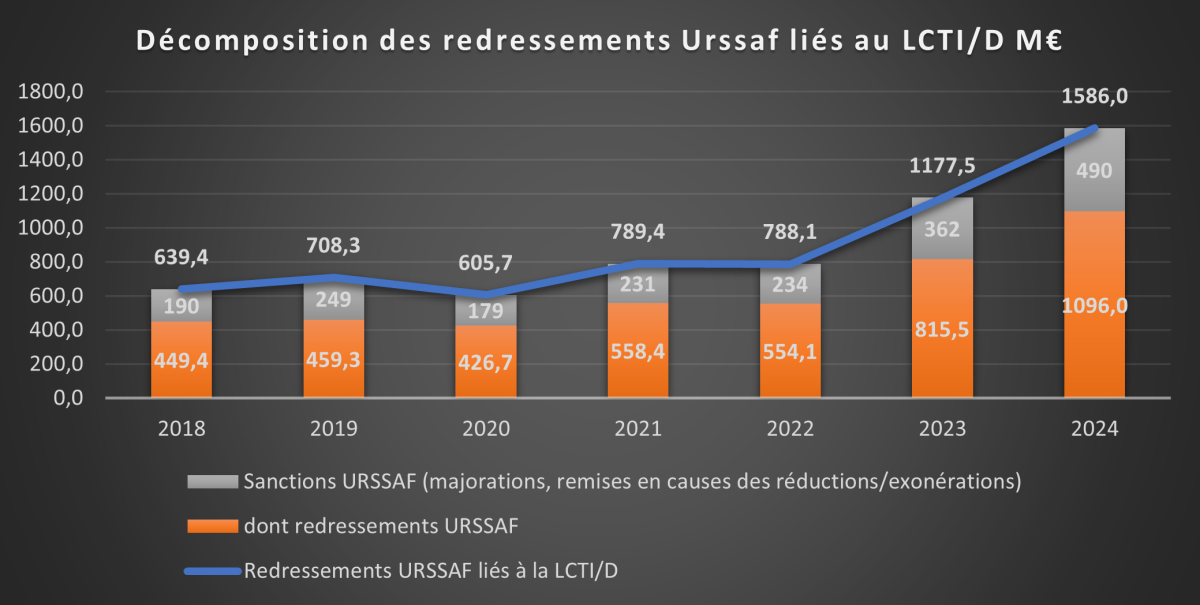

Si l’on décompose ces résultats entre produits des sanctions et produits des redressements, on constate globalement depuis 2018 une augmentation plus rapide des sanctions que des redressements :

Il apparaît en particulier qu’en dehors de l’année 2020 où les sanctions ont été particulièrement faibles pour des raisons évidentes de clémence, l’évolution de ces dernières est toujours plus allante que celle des redressements simples. Les proportions restent cependant toujours à peu près respectées autour des 30%.

Des recouvrements qui augmentent de 52%, mais pour seulement 121 millions d’euros :

Si l’on s’intéresse maintenant aux recouvrements, ces derniers sont nettement plus dynamiques que les objectifs de la COG. Leur cumul fin 2024 permet de satisfaire à l’objectif global cumulé en 2027 à hauteur de 37%. Par ailleurs, même si les montants restent très faibles, leur amélioration se poursuit avec un dépassement de l’objectif assigné pour 2024 de 27 millions d’euros, soit 129% de la cible à 121 millions d’euros contre 94 M€ dans la COG, une performance bien meilleure que celle enregistrée l’année précédente puisqu’en 2023. La progression des encaissements en 2024 ressort à +52% par rapport à 2023 contre +3,4% seulement en 2023 par rapport à 2022 (du quasi-surplace).

Cette bonne tenue des produits recouvrés devient à nouveau congruente avec celle des montants redressés même si le différentiel reste très faible. Si l’on rapporte les produits recouvrés aux produits notifiés, la performance des URSSAF en matière de LCTI reste très faible :

On constate même assez paradoxalement que sur 3 ans la performance se dégrade. Cela ne doit pas surprendre dans la mesure où le dénominateur a considérablement varié en 3 ans alors même que les recouvrements reposent sur des créances qui peuvent être pendantes depuis plusieurs années. Il n’empêche que la nature éphémère des activités et de la surface financière des entités contrôlées et redressées montrent qu’il est difficile de recouvrer les sommes notifiées (une difficulté beaucoup plus importante qu’en matière fiscale où le rapport est de 57% à 69% selon la métrique retenue[3]).

La multiplication des actions de ciblage se poursuit, même si leur productivité globale n’est plus publiée :

Le montant des actions de lutte contre le travail dissimulé (préventives, ciblées, etc.) baisse de 5% entre 2024 et 2023 et même de -11% entre 2024 et 2022. Les actions sont donc moins nombreuses notamment parce que les actions de prévention sont en net repli (-8% sur un an et -17% sur 2 ans). Les URSSAF font donc moins de prévention, ce qui leur permet de multiplier les actions ciblées (+11% sur un an, +20% sur 2 ans).

En particulier après la mise en place d’un guichet de régularisation des indépendants, leur ciblage augmente énormément puisque les actions à leur endroit atteignent +40% sur 2 ans dont +18% depuis 2023. Les actions ciblées sur les employeurs sont nettement moins dynamiques (+7% sur un an). On constatera également une baisse significative de l’exploitation directe des PV partenaires (DGFiP etc.) avec une quasi-stabilité sur 2 ans et une baisse sur un an de près de 12%. Parallèlement les actions de sensibilisation visant la solidarité financière – soit le fait que les URSSAF puissent récupérer les sommes dues par un débiteur sur un tiers – augmentent de +16% en 2024 (557 actions).

Malheureusement cette année, le rendement des actions ciblées n’est pas connu avec précision. En effet les publications des contrôles ciblés ne sont que partielles, soit :

Les rendements des contrôles ciblés en termes de redressement notifiés sont particulièrement productifs s’agissant du BTP (+40% sur un an en 2024, +91% sur 2 ans) et surtout s’agissant des entreprises de service aux entreprises (+51% sur un an, mais +550% sur 2 ans). En revanche le rendement des contrôles ciblés sur les commerces baisse, soit -11% sur un an.

Les contrôles classiques en dehors des actions de LCTI/D augmentent de +11% :

En dehors de la lutte contre le travail dissimulé, des contrôles plus classiques sur pièce sont également pratiqués. Il s’agit des CCA ou des contrôles comptables d’assiette. Ces contrôles ont permis régulariser près de 890 millions d’euros dont 734 millions au titre des redressements des entreprises et 156 millions s’agissant des indépendantes et auto-entrepreneurs. Ces contrôles sont en augmentation de +11% sur un an.

L’art et la manière (témoignage d’un avocat spécialisé)

Seuls deux arguments (de taille) nous opposent aux URSSAF : ▪ d’abord, la définition du travail dissimulé en droit français est inacceptable. Sait-on ainsi que pour les contrôleurs de l’URSSAF, constitue du travail dissimulé dans le cas de « Mamie bistro » qui aide bénévolement son conjoint, du client de bar qui vient rapporter son verre au comptoir, l’entraide entre voisins, la personne qui vient aider son frère sur un marché, les laissés-pour-compte qui reçoivent un modeste pécule d’une communauté d’Emmaüs, l’entraide familiale… ? La jurisprudence foisonne de ces exemples où les URSSAF (en quête de performances, de résultats et de communication bas de gamme) se montrent intraitables vis-à-vis des contrevenants (souvent dans l’incompréhension) … Disons-le ouvertement, quasiment toutes les entreprises pratiquent le travail dissimulé, sans même le savoir ! Et que disent les organismes patronaux (qui administrent ces organismes) devant de telles dérives… ? Rien… !!!! Vous pourriez dire que de telles situations sont anecdotiques. C'est malheureusement inexact. En tant qu’avocat qui pratique le contentieux URSSAF depuis plus de 40 ans, mon cabinet est rempli de situations de ce type. Et puis disons-le ouvertement : il est beaucoup plus simple et plus lucratif pour les URSSAF de redresser des petites entreprises ou des personnes sont en défense plutôt que de s'attaquer à des problèmes compliqués d'entreprises implantées au sein de l'Union européenne ! ▪ Ensuite, on ne dialogue pas avec les URSSAF. Car soyons clairs : un contrevenant pris dans la spirale infernale de la définition « attrape tout » du travail dissimulé, est dépouillé de ses droits. Ainsi, dans le cadre d’un contrôle diligenté par l’URSSAF, il ne se verra pas remettre la Charte du cotisant, n’aura pas accès au procès-verbal ni à son dossier. Pire, il se verra de suite retirer l’attestation de vigilance, avant même tout dialogue, étant ainsi promis à une mort certaine. Il aura tout juste le droit de saisir l’inutile Commission de recours amiable composée notamment de membres des syndicats patronaux qui opinent à tout ce que dit leur maître… Alors, oui à la lutte contre le travail dissimulé, mais pour dépasser cette ambiguïté, il faudrait fixer une définition acceptable pour les cotisants, et des garanties pour ces derniers dans le cadre du contrôle et du contentieux ! Faute de respecter ces deux éléments cardinaux, les discours des organismes de sécurité sociale n’auront aucune portée ! |

Conclusion :

Le bilan de la lutte contre le travail dissimulé des URSSAF permet d’observer la montée en puissance du datamining permettant l’optimisation des contrôles par ciblage et l’intensification des contrôles. On relève toutefois que les actions relevant des partenariats stratégiques avec la police, la gendarmerie, l’OCLTI (Office central de lutte contre le travail illégal), Trafin et la DGFiP ne progressent pas à la même vitesse que les premières. Les actions montrent par ailleurs que ce sont les indépendants qui sont particulièrement ciblés et significativement les secteurs du BTP et des services aux entreprises (nettoyage, etc.).

Cependant il apparaît également que l’écart entre les montants notifiés et les montants encaissés restent très importants. Le volume des premiers ne permet d’ailleurs toujours pas d’aller attaquer sérieusement le socle des fraudes estimées en matière de LCTI qui sur le champ URSSAF/MSA représentent entre 7 et 9 milliards d’euros (entre 8 et 10 en ajoutant les organismes complémentaires).

La Fondation iFRAP encore une fois propose des réformes aux deux bouts de la chaîne :

Il faut poursuivre et intensifier les actions de prévention qui malheureusement baissent au profit des contrôles ciblés ;

Il est nécessaire de mettre en place une charte du cotisant opposable avec des procédures comparables et des garanties similaires à celles mises en place par l’administration fiscale ;

La mise en place d’une hotline dédiée et d’un médiateur ainsi que l’effectivité du droit à l’erreur, voir le développement d’une démarche proche de celle de la relation de confiance initiée par la DGFiP, pourrait y contribuer ;

Dans le même temps, il est nécessaire de généraliser progressivement les contrôles ciblés et non plus aléatoires pour développer la productivité ;

Mettre en place des aviseurs sociaux à l’instar des aviseurs douaniers et fiscaux ;

Utiliser les réseaux sociaux afin de détecter des faits de travail dissimulés, en autorisant leur récupération et usage massifié via IA.

Améliorer encore l’exploitation des informations issues d’autres administrations et organismes de contrôle, afin d’orienter et d’enrichir les contrôles des URSSAF ;

Avancer encore plus dans l’unification du recouvrement avec France Recouvrement en rapprochant encore davantage URSSAF et service DGFiP compétents ;

[1] Voir à ce titre le tableau d’indicateur de la COG 2023-2027 des URSSAF p.73 ainsi que sa modification dans le cadre du Bilan du Plan de lutte contre les fraudes sociales, fiscales et douanières de mars 2024.

[2]https://travail-emploi.gouv.fr/sites/travail-emploi/files/files-spip/pdf/pnlti_23_27.pdf

[3] https://www.ifrap.org/budget-et-fiscalite/106-milliards-le-controle-fiscal-fait-du-surplace-pour-la-3eme-annee-consecutive