Les 0,1% des plus hauts revenus paient 13% de la note d'impôt sur le revenu

La DGFiP vient de publier une étude serrée (janvier 2025) sur les revenus et le patrimoine des 0,1% les plus aisés. Elle place la focale sur deux populations en partie communes : les 0,1% des foyers fiscaux ayant les revenus fiscaux (RFR) les plus élevés et les 0,1% des foyers fiscaux ayant les patrimoines immobiliers les plus importants (déclarés aux taxes foncières et à l’IFI. Les individus appartenant aux 0,1% les plus aisés soit 40.700 foyers fiscaux à très hauts revenus paient 13% de l’IR, tandis que les 0,1% dont les patrimoines immobiliers sont les plus élevés paient 64,3% de l’IFI.

Qui sont les plus aisés en matière de revenus (THR) et de patrimoine (THP) ?

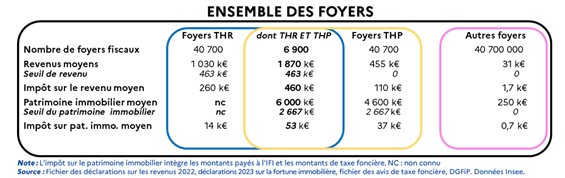

Les 0,1% des foyers fiscaux les plus aisés en termes de revenus (THR) et de patrimoines (THP) s’élèvent par construction chacun à 40.700 foyers, mais il s’agit de deux populations en partie différentes. Au total, les foyers fiscaux concernés représentent une population totale de 74.500 foyers fiscaux, dont la présentation est la suivante :

Source : DGFiP, présentation Fondation iFRAP, février 2025.

Cette présentation qui se réfère aux revenus et patrimoines immobiliers en 2022, montre qu’il existe une population de 6.900 foyers fiscaux qui présentent la caractéristique d’être à la fois qualifiée de THR et de THP qui 0,9% des revenus paient un IR représentant 3,9% de la recette d’IR total soit 3,2 milliards d’euros, 0,4% du patrimoine immobilier et 1,3% de la recette cumulée des taxes foncières et de l’IFI.

Par ailleurs les revenus des personnes classées THP, mais pas THR ont des revenus significativement plus faibles que celle des THP (avec ou sans patrimoine important), soit 0,5% des revenus (contre 3,1%) et une imposition à l’IR significativement plus faible soit 1,6% de la recette d’IR contre 13,1%. Il n’y a donc pas de lien à priori entre la possession d’un important patrimoine immobilier et des revenus très conséquents. Leurs revenus moyens (455k€ pour les THP sont ainsi 56% plus faibles que celui des THR (1.030 k€ moyen pour les THR), à part une infime minorité d’entre eux (0,016% des foyers fiscaux).

Mais pour les THP sans THR, leur revenu moyen représente 186,4 k€/an, soit seulement 18% du revenu moyen des THR et même 9,9% du revenu moyen des THR-THP.

On relève tout de suite deux limites à la présente étude :

D’une part le patrimoine n’est pas complet et se limite pour 2022 au patrimoine immobilier puisque les informations sur le patrimoine mobilier ne sont plus directement accessibles à la DGFiP avec la suppression de l’ISF et la bascule vers l’IFI à compter de 2018. La taxation des patrimoines totaux n’est donc accessible que jusqu’en 2016.

D’autre part, le patrimoine immobilier des THR hors THP n’est pas disponible… dans la mesure où le lancement de l’application GMBI a donné lieu à de très nombreuses erreurs et reste à fiabiliser[1].

Les foyers fiscaux appartenant aux 0,18% des plus aisés acquittent 15% de l’IR :

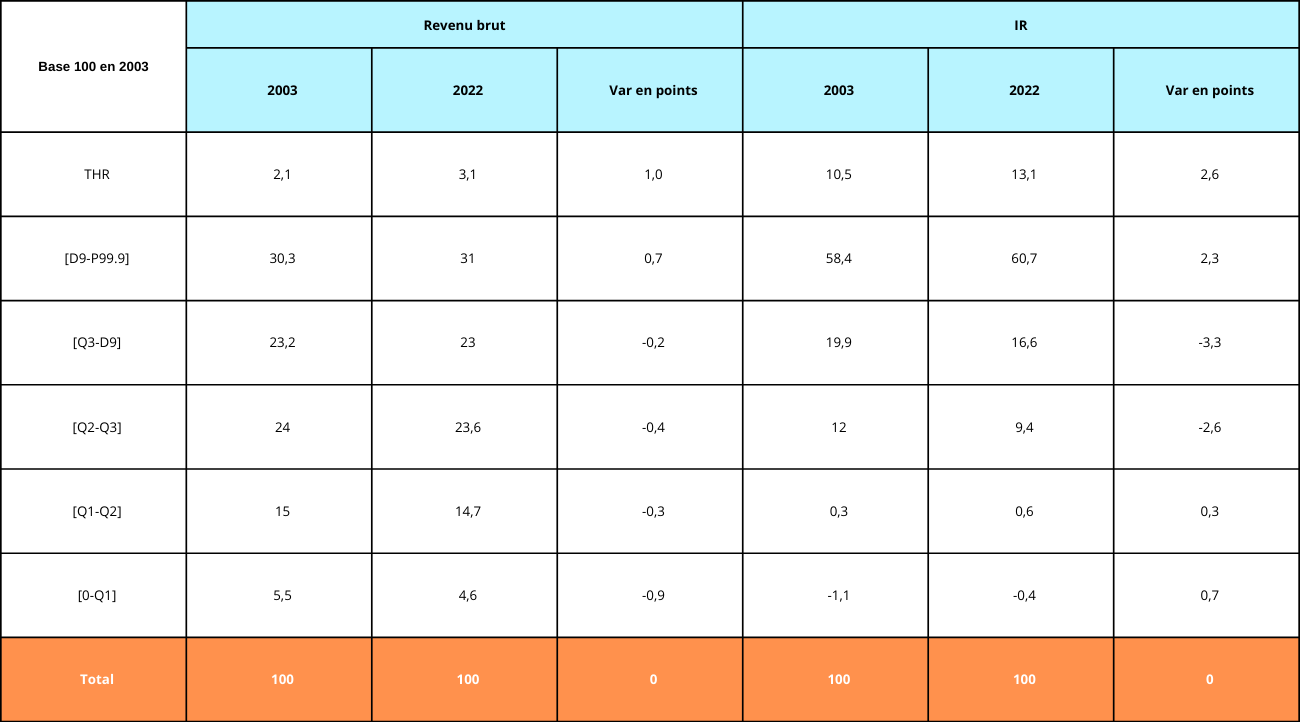

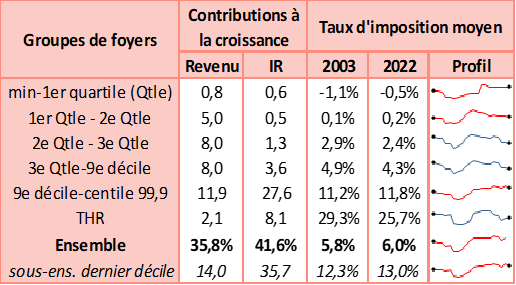

Second élément relevé par l’étude de la DGFiP, les 74.500 foyers fiscaux les plus aisés en revenus ou en patrimoine paient énormément d’impôt, notamment en lien avec la « progressivité de l’IRPP ». Ainsi THR et THP perçoivent 3,6% des revenus 2022, mais 14,7% de la recette d’IR. Et en outre, pour les THR (mais indirectement pour les THP hors THR situés dans le D9-P99.9), cette proportion augmente dans le temps entre 2003 et 2022 :

Source : DGFiP janvier 2025.

Ainsi il apparaît que les THR entre 2003 et 2022 ont vu leur patrimoine augmenter de 1 point dans la répartition des revenus bruts. Cependant, pendant cette période, le produit d’IR tiré de ce patrimoine a augmenté de 2,6 points. Pendant cette période les revenus des THR ont augmenté de 47,6% et leur IR de 24,8%[2]. Pour le D9 jusqu’au P.99.9, les revenus ont augmenté de 0,7 point et leur IR de 2,3 points, donc dans des proportions comparables. Les variations sont cependant moindres, soit des augmentations de 2,3% en proportion de leur patrimoine et pour des produits d’impôts de +3,9%. In fine, les THR perçoivent en 2022 un revenu cumulé 10 fois plus faible que le reste du dernier décile, mais ils paient plus de 1/5ème (21,6%) de leur impôt. On vérifie par ailleurs que le D9 en 2022 dans son ensemble paie 73,8% de la recette d’IR, soit près de 60,3 milliards d’euros. Les foyers fiscaux THR payant 10,7 milliards.

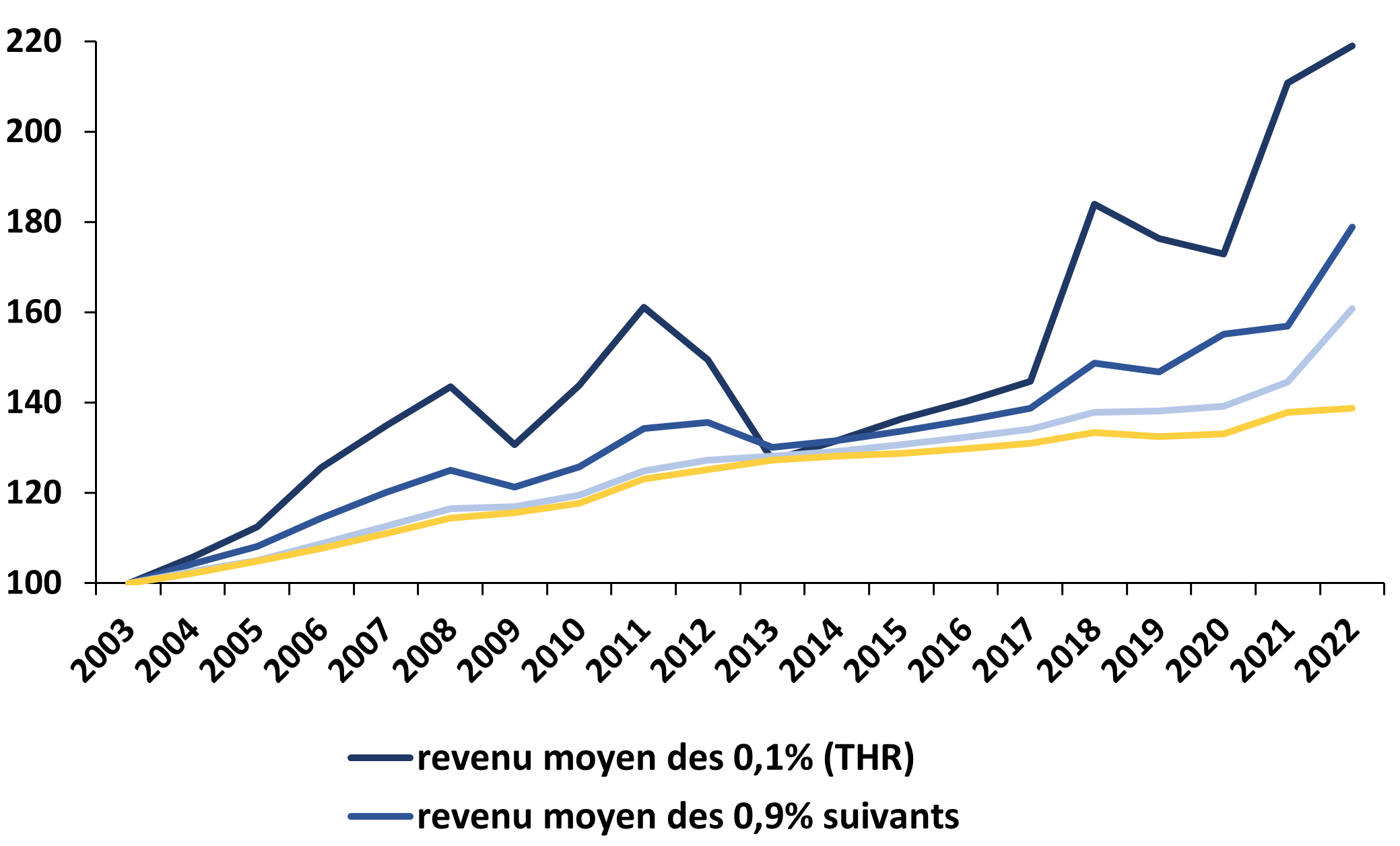

En définitive, « les foyers les plus aisés en termes de revenus » ont un revenu moyen « qui a augmenté (…) de 4,7% par an entre 2003 et 2022 (+3,0% en termes réels) contre 2,0% pour le reste de la population » (+0,5% en termes réels). L’étude précise cependant que « les revenus des foyers les plus aisés, composés en majorité de revenus de capitaux mobiliers et de traitements et salaires sont cependant plus volatils que ceux du reste de la population » ainsi, « ils ont été sans doute plus affectés par la conjoncture économique et par les modifications législatives de ces dernières années. » Ainsi si la concentration des revenus a progressé (+1 point pour les 0,1% et +0,7 point pour les 0,9-0,99% suivant, celle-ci ne s’est pas effectué « que de façon relativement limitée ».

Source : DGFIP, janvier 2025.

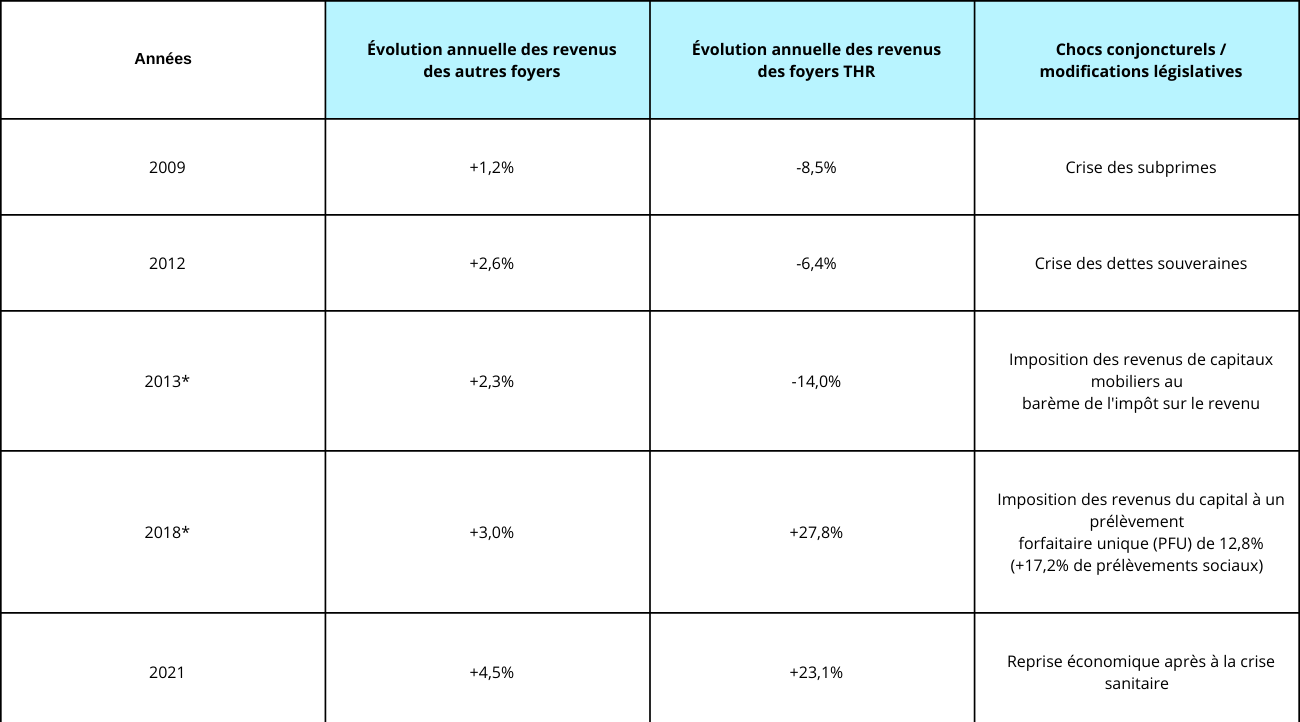

Ainsi des baisses importées de revenus des THR sont bien isolées dans l’étude dans des phases critiques pour l’économie française et européenne, inversement en cas de rebond économique fort ou de mesures « pro-business » adoptées sans crise :

Source : DGFiP, janvier 2025.

On relève par ailleurs qu’entre 2003 et 2022 les taux d’imposition des THR se sont progressivement abaissés, mais que cet élément lui aussi est très fortement variable en fonction de la conjoncture économique et juridique, les démarches d’optimisation possibles et soutenables n’étant pas les mêmes :

Source : DGFiP janvier 2025.

Ainsi le taux d’imposition moyen des THR a baissé de -3,6% à l’IR entre 2003 et 2024, mais cette amélioration ne tient pas compte parallèlement du montant de la CSG acquittée que ce soit sur les salaires ou sur les revenus de capitaux mobiliers. En revanche, sur le dernier décile, la hausse est de 0,7 point sur la période.

Source : DGFiP, janvier 2025. Classement, Fondation iFRAP février 2025

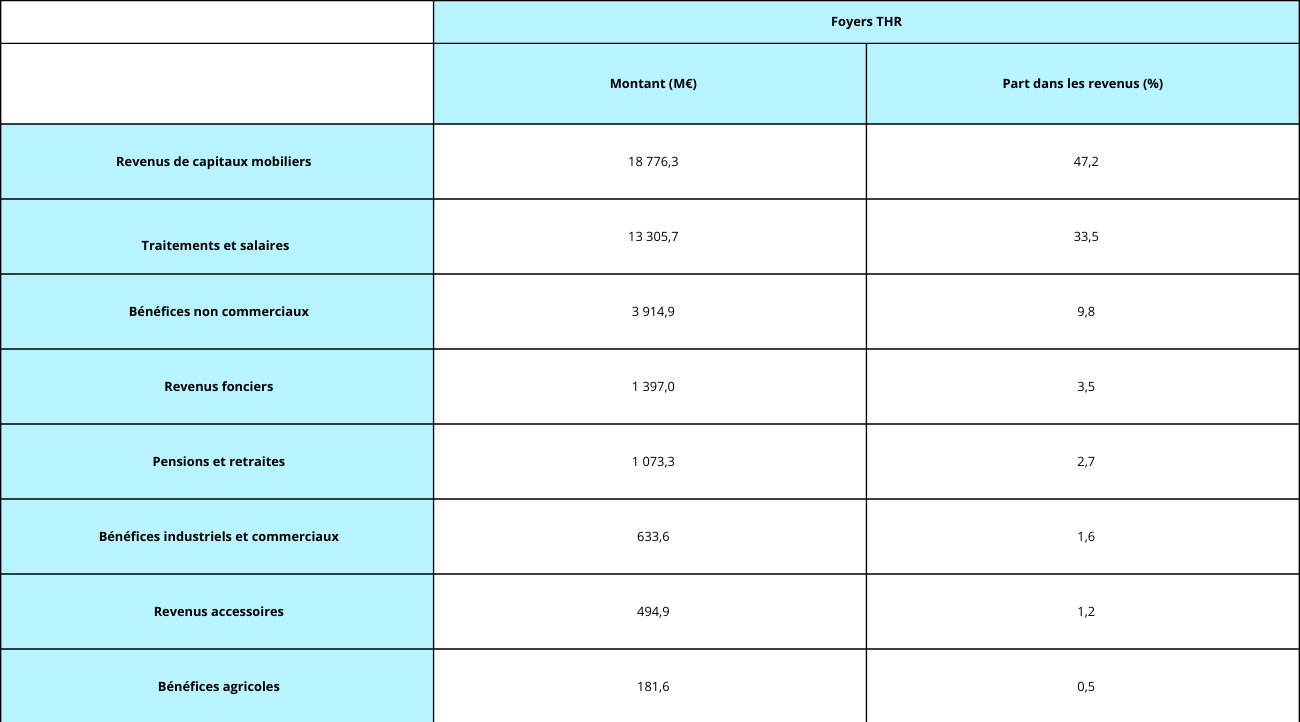

Les revenus des THR sont sans surprise constitués par des revenus de capitaux mobiliers. Les profils sont ceux d’actifs avec une part de la rémunération versée en stock/options ou avec d’importantes participations dans des entreprises privées (qu’ils possèdent ou non). Les traitements et salaires arrivent en seconde position suivis par les BNC pour les professions libérales à fort revenus (types, pharmaciens, radiologues, notaires, avocats, chirurgiens, administrateurs judiciaires, huissiers, etc.). Les revenus fonciers arrivent en 5e position, suivie seulement par les traitements et pension. Les THR sont donc d’abord des actifs et très peu des retraités.

Source : DGFiP, janvier 2025. Classement, Fondation iFRAP février 2025

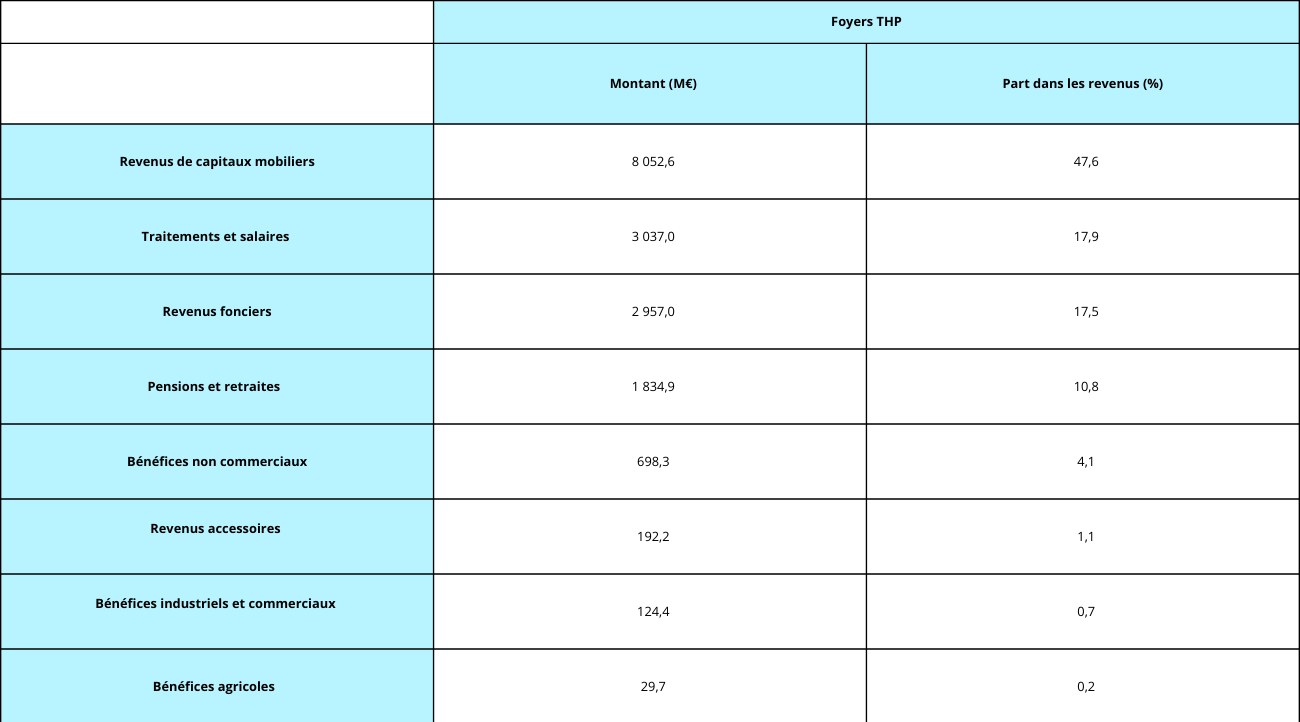

Les THP ont des revenus principalement reposants sur des capitaux mobiliers ce qui est normal pour cette population dont le patrimoine est largement composé de par d’entreprises (dont ils sont souvent associés majoritaires) et de titres obligataires (patrimoine mobilier qui ne sera pas mobilisé dans l’étude faute de données). Les revenus vont en second lieu avec des traitements et salaires qui font quasiment part égale avec leurs revenus fonciers. Les pensions de retraite (socle et surcomplémentaires d’entreprises) se situent en 4e position étant donné l’âge moyen des foyers fiscaux concernés qui comportent davantage de retraités que le reste de la population.

Si on compare ces revenus à ceux des THR et les THP ils ont en commun un revenu constitué d’abord par des revenus de capitaux mobiliers dans des proportions similaires de 47,2% contre 47,6% (avec toutefois pour les seconds des montants globaux près de 10,6 milliards inférieurs), mais pour les THR les traitements et salaires constituent 33,5% de leur rémunération totale contre 17,9% pour les THP soit moitié moins. Ajoutons qu’inversement les revenus fonciers constituent 17,5% des rémunérations versées aux THP contre 3,5% seulement pour les THR.

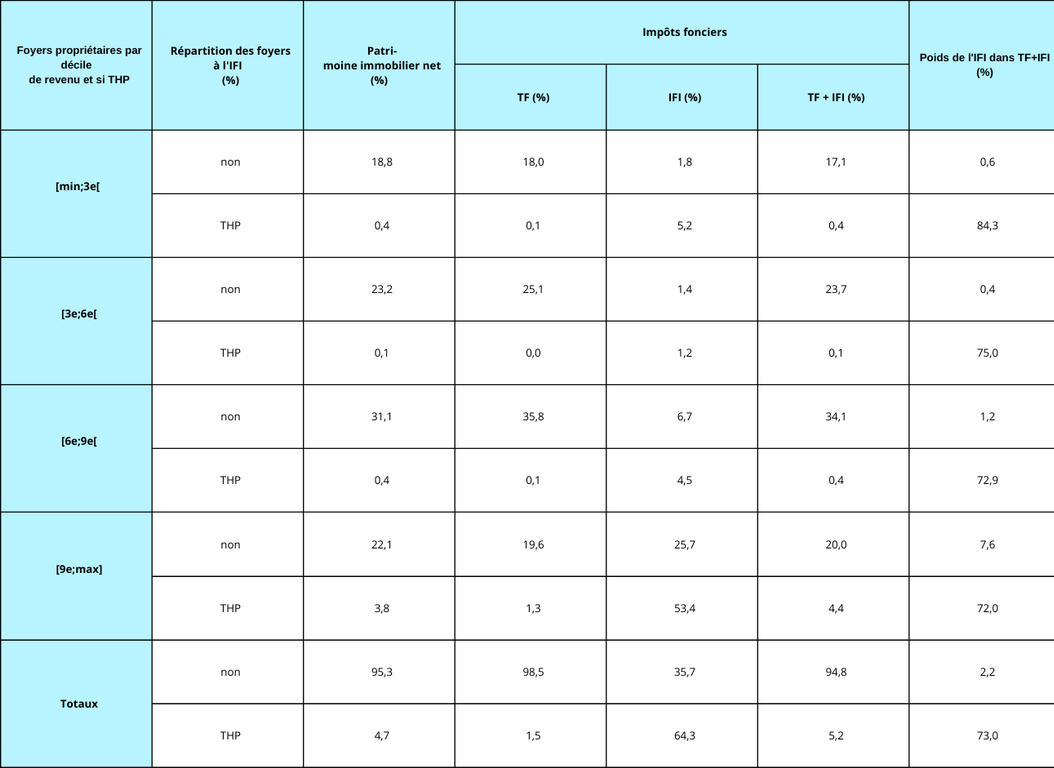

Les THP possèdent 2% du patrimoine immobilier, ils acquittent 64,3% de l’IFI :

En 2022, les 40.700 foyers THP possèdent 187 milliards d’euros de patrimoine immobilier (soit 1,8% du patrimoine immobilier des ménages français). Ces foyers fiscaux détiennent en moyenne un patrimoine immobilier de 4,6 M€. Sur ce patrimoine ils acquittent pour 1,5 Md€ d’IFI et de taxes foncières cumulées soit 5% du montant total de ces taxes.

Dans le détail, on s’aperçoit que les THP représentent au total 26,7% des foyers assujettis à l’IFI, pourtant ces derniers acquittent 64,3% de l’IFI en 2022, contre 1,5% du produit de la taxe foncière. Ce qui aboutit à un total de 5,2% du cumul de recettes de ces deux impôts.

Source : DGFiP, janvier 2025.

Un effet « noria » bien réel s’agissant de l’évolution des 0,1% les plus aisés THR :

Enfin, l’étude propose un « chronogramme » des individus THR sur la période. On voit ainsi que les profils résilients et déclinants, suit une trajectoire très proche entre 2006 et 2022.

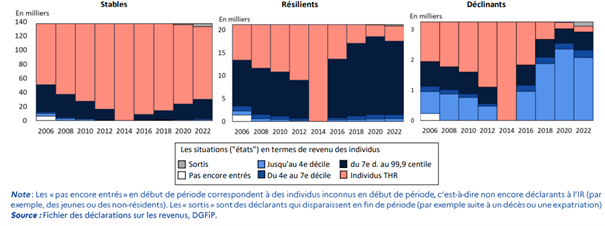

L’étude constate que le groupe « déclinants » représente 6% des individus contre 36% pour les THR résilients et 58% pour les stables. Les « déclinants » représentent les THR qui « perdent leur position de THR, et finissent généralement dans les 40% du bas de la distribution ». Le temps de séjour dans l’état de THR pour les déclinants représente 26% de ce temps. Les « déclinants » « sont moins souvent pacsés ou mariés que les autres, et, lorsqu’ils le sont, leurs unions sont beaucoup plus menacées : la désunion de foyers THR en couple en 2006 est ainsi trois fois plus élevée dans le groupe des déclinants que dans le groupe des stables. » Par ailleurs « Paradoxalement, le groupe des déclinants compte les THR qui avaient les plus hauts revenus en début de période. Le salariat était plus marqué dans ce groupe (…) la structure de revenus étant moins diversifiée (…) et théoriquement plus exposée au risque. » Inversement on relève que « les revenus fonciers sont relativement plus importants chez les stables par rapport aux revenus du capital. »

On constate donc qu’il existe bien un effet noria dans la mesure où 6% des individus sont en situation déclinante voir sortantes sur la période. Ce sont ceux qui sont les plus exposés au risque, notamment parce qu’ils disposent des revenus d’activité les plus élevés (grands patrons, managers, etc.). Les THR apparaissent ainsi comme un groupe en constante recomposition, même si caractéristique très française, près de 60% se trouvent dans une situation stable.

[1] Voir notre note de janvier 2025, https://www.ifrap.org/etat-et-collectivites/declaration-des-biens-immobiliers-des-resultats-calamiteux

[2] Certains pourraient s’offusquer d’une augmentation des revenus plus que proportionnelle que celle de leur IR, mais il s’agit d’une conséquence de l’usage des niches fiscales permettant de reconnaître l’existence de l’impôt risque (faculté de réinvestissement sans imposition d’une partie des revenus, etc.).