Faire la chasse aux petites taxes, chiche !

C’est un peu le pendant de la chasse aux niches fiscales que veut mettre en place Amélie de Montchalin en se focalisant sur les dispositifs concernant moins de 100 bénéficiaires ; la Cour des comptes vient de publier un rapport sur les « petites taxes », ces taxes à faible rendement (TFR) ne dépassant pas 175 M€ en 2024. Avec pour objectif de simplifier ce paysage baroque. Les sages de la rue Cambon font en effet le constat de l’existence de pas moins de 243 TFR en 2024 avec un rendement de 5,978 Md€. Mais attention, s’ils envisagent des scénarios de simplification dont le plus ambitieux toucherait à 71,2% des dispositifs existants (173 taxes), l’ensemble s’effectuerait « sans perte de recettes significative compte tenu de la situation d’ensemble des finances publiques. » Pour la Fondation iFRAP, il semble qu’un mécanisme vertueux de simplification devrait aboutir à un système de vases communicants entre les deux catégories de dispositifs : alléger les niches fiscales aux rendements les plus modestes (1,7 Md€ en 2024, 2,3 Md€ en 2025 si les bénéficiaires sont <100), pour financer un programme ambitieux de suppression des TFR. Si ce n’est pas possible, cela veut dire que le Gouvernement ne recherche pas un véritable objectif de simplification du paysage fiscal français, mais uniquement un effet de rendement budgétaire – donc un jeu de dupes.

Une baisse des taxes à faible rendement qui n’évolue plus depuis 2022 :

Dans un rapport remarqué l’IGF (inspection générale des finances) en 2012, s’était intéressé aux taxes à faible rendement de moins de 100 M€ avec une extension jusqu’à 150 M€ pour certains dispositifs[1] concernant les entreprises. Les dispositifs concernés étaient évalués à 197 unités, pour un encours estimé de 5,32 Md€.

Source : IGF (2012), Cour des comptes (2019 et 2025).

Malgré l’intitulé du rapport « la lisibilité du dispositif fiscal est une variable influant la compétitivité de l’économie », il faut attendre la circulaire du 29 mars 2018 visant à la limitation du nombre de taxes à faible rendement, pour que la situation évolue[2], y compris sur le champ des collectivités locales[3]. Le plan gouvernemental a abouti à la suppression de 74 taxes sur la période 2019-2024, mais « cette dynamique s’est (…) nettement essoufflée à partir de 2022 » et ses effets ont été amoindris par la création entre 2019 et 2024 de 12 nouvelles TFR pérennes. Aboutissant à un solde de -62 TFR sur la période. La Cour des comptes a par ailleurs relevé le plafond d’inclusion dans la catégorie des TFR, celui-ci passant de 150 millions d’euros à 175 millions d’euros pour tenir compte de l’inflation sur la période considérée. Leur rendement ainsi compris augmente de 3,6% pour atteindre environ 6 milliards d’euros (5,978 Md€) entre 2019 et 2024.

Pour autant, ces TFR qui ne sont pas des CVO (cotisations volontaires obligatoires) payées par les entreprises ni des redevances de toutes natures, sont extrêmement mal connues. Et ce, nonobstant la publication par l’ordonnance du 22 décembre 2021 créant la partie législative du CIBS (le code des impositions sur les biens et services). Pire, la Cour n’en donne ni la liste ni le rendement de chaque dispositif, alors même qu’elle a construit pour cela un tableau d’inventaire des taxes à faible rendement[4].

Il en résulte que près de la moitié des dispositifs identifiés a un rendement inconnu (et donc évalué conventionnellement à zéro) : 54,1% des dispositifs en 2019, 48,1% en 2024.

Source : Cour des comptes (2025) retraitement Fondation iFRAP avril 2025

On constate par ailleurs que le nombre de dispositifs avec un rendement supérieur à 50 M€ progresse de +7,3% pour un rendement en hausse de +7,8 et une répartition qui augmente de 3 points entre 2019 et 2024.

Une absence d’inventaire centralisé des TFR qui perturbe les acteurs économiquesLa Cour des comptes note en particulier que « l’absence d’inventaire centralisé » des TFR « ne permet pas aux redevables, particuliers ou entreprises, d’établir facilement la liste des obligations fiscales et/ou sociales s’appliquant à leur situation. » En particulier la Cour recommande afin d’améliorer la transparence des TFR « qui soit mis à disposition des contribuables locaux un outil leur permettant d’établir (…) la liste des impôts auxquels ils sont assujettis. » C’est-à-dire concrètement une plateforme centralisée de recensement des taxes locales ou facultatives en vigueur dans chaque collectivité. Elle recommande par ailleurs :

De rassembler les nouvelles taxes indirectes dans le CIBS (code des impositions sur les biens et services) et y transférer les dispositions légales existantes codifiées dans d’autres codes ou non codifiées (dans d’autres lois) ; |

Les TFR touchent davantage les entreprises que les ménages :

Si le rendement des TFR a évolué selon une courbe en « U » entre 2019 et 2024, alors même que le rendement des TFR supprimées excède sur la période celui des TFR créés, on constate une polarisation des taxes à faible rendement sur les entreprises.

Source : Cour des comptes (2025) retraitement Fondation iFRAP avril 2025

En effet, les TFR touchant les entreprises représentaient 62,9% des dispositifs identifiés en 2024 contre 69,5% en 2019 (soit -6,6 points), mais seulement 34,6% en 2024 contre 28,9% en 2019, soit +5,7 points pour celles aux rendements estimés. Les entreprises paient par ailleurs près de 62,9% du rendement de ces taxes en 2024 contre 37,1% pour les particuliers.

Source : Cour des comptes (2025) retraitement Fondation iFRAP avril 2025

Le plus inquiétant reste toutefois la faiblesse du nombre de dispositifs aux rendements connus. Pour les entreprises les rendements connus le sont pour 50,9% des dispositifs seulement et pour les particuliers pour 53,2% en 2024. Ainsi près de la moitié des TFR qui touchent les entreprises n’ont pas de rendement connu.

Des TFR massivement positionnées sur les impôts de production :

En 2024, 111 TFR ont pour assiette la production et 17 la masse salariale soit 52,7% des TFR identifiées. Si l’on ne retient que les TFR au rendement commensurable, on aboutit à 65 dispositifs, soit 51,6% de l’ensemble des taxes. Leur rendement total est également le plus important représentant 48,1% de l’ensemble, soit 2,87 Md€.

Source : Cour des comptes (2025) retraitement Fondation iFRAP avril 2025

On peut donc considérer que dans leur ensemble « production » et « masse salariale » les TFR constituent majoritairement des impôts de production.

Des mécanismes de collecte extrêmement complexes et dispersés :

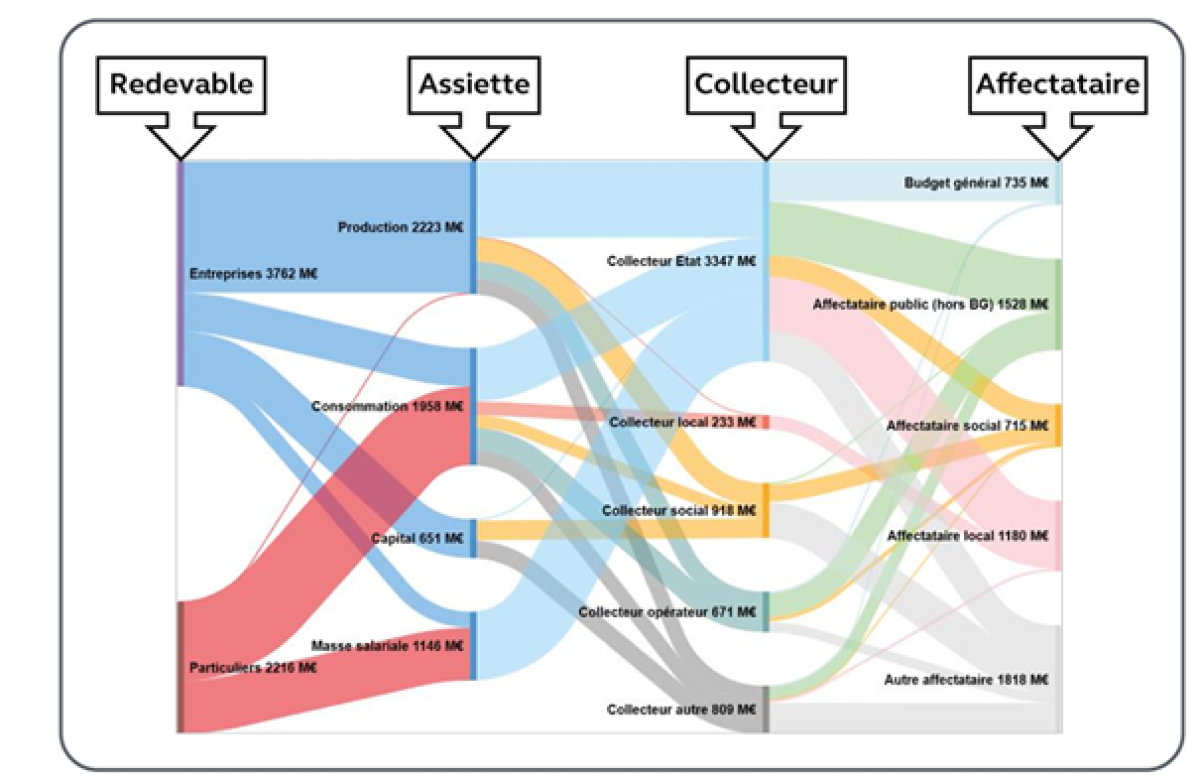

Au faible rendement de ces taxes répondent des mécanismes de collecte et de bénéficiaires extrêmement complexes et diversifiés, dans la mesure où il n’y a pas du tout de relation linéaire entre organisme collecteur et organisme bénéficiaire. Significativement on remarquera que les opérateurs de l’État bien que les collecteurs minoritaires sont les plus importants bénéficiaires identifiés.

En effet, les organismes collecteurs se répartissent comme suit :

Source : Cour des comptes (2025)

L’État est le plus gros collecteur en termes de nombre de taxes collectées (en valeur absolue et à rendement estimé), mais aussi de montants collectés : respectivement 154 et 71 dispositifs, ce dernier représentant 3,3 Md€. On notera cependant qu’en nombre de TFR collectées, les établissements publics administratifs centraux (opérateurs) sont en seconde position avec 32 et 17 dispositifs dont le rendement atteint 671 M€. Le secteur social arrive en seconde position s’agissant des montants avec 918 M€ en 2024 suivi par la catégorie des « autres organismes » pour 808 M€.

Mais du côté des bénéficiaires, les opérateurs sont les plus gros attributaires identifiés (si l’on fait abstraction de la catégorie composite « Autre et mixte).

Source : Cour des comptes (2025)

En effet, ils bénéficient de 25,6% du produit total des TFR contre 30,4% pour la catégorie balai (autres/mixte), soit près de 1,5 Md€. La Cour en donne d’ailleurs un aperçu assez parlant allant des contribuables aux bénéficiaires :

Des TFR qui s’appuient d’abord sur une logique de rendement budgétaire :

L’usage des TFR peut avoir plusieurs justifications dont les meilleures dépassent leurs défauts évidents : des coûts de collecte et de contrôle importants causés par leur extrême fragmentation et un effet distorsif sur les prix causés par leur assiette par construction très étroite. Malgré cela certaines d’entre elles peuvent être justifiées lorsqu’elles visent à corriger une défaillance de marché :

Elles peuvent viser à la correction d’une défaillance de marché (fiscalité comportementale) ;

Elles peuvent financer des dispositifs assurantiels, « même si une subvention financée par une taxe non affectée à l’assiette plus large peut également s’avérer un outil pertinent ». Les taxes spécifiques et affectées (ITAF) peuvent toutefois être pertinentes si elles limitent l’aléa moral en matérialisant le lien entre le comportement et le risque couvert.

Elles peuvent limiter les défauts de coordination de certaines politiques publiques, en évitant les phénomènes de passagers clandestins – par exemple en matière de formation professionnelle –.

Dans la pratique toutefois comme le reconnaît la Cour : « la création d’une taxe à faible rendement répond à un besoin de financement exprimé par l’autorité politique (…) sans mobiliser de crédits budgétaires ». Ainsi la DLF a-t-elle été sollicitée afin de concevoir une taxe au rendement de 10 M€/an à la demande des professionnels de l’édition. Dans ce cadre la logique « budgétaire » l’emporte sur la logique incitative ou comportementale. Or c’est majoritairement le cas qu’il s’agisse du nombre ou du rendement :

Source : Cour des comptes (2025)

Ainsi les taxes ayant pour but un rendement budgétaire s’élève à 55 (à montant estimé) soit 43%, représentant 50,3% des montants estimés pour 2024 contre 34,8% pour les taxes « comportementales » ou « pigouviennes » représentées par les rendements des TFR d’incitation (14,8%) ou visant à réduire des défaillances de marché (20,3%).

Des coûts de collecte qui ne sont pas symboliquesL’émiettement des taxes et des collecteurs engendre naturellement des coûts de collecte très disparates et parfois importants. L’enquête ECI réalisée au sein de la DGFiP assure que s’agissant des « impôts divers », les taux d’intervention (couvrant l’ensemble des dépenses engagées) n’excèderaient pas les 0,1% à 0,28% des recettes fiscales perçues entre 2021 et 2023, mais la Cour relève toutefois que cette gestion des « impôts divers » mobiliserait 1.165 ETP, soit 2,7% des effectifs de la DGFiP et que « la part des effectifs assurant la gestion de ces impôts divers croît entre 2020 et 2023. » Ces personnels sont par ailleurs aux 2/3 dans le réseau départemental déconcentré. Les résultats seraient par ailleurs bien pires s’agissant des collecteurs spécialisés (hors DGFiP) : « le coût de collecte des taxes à faible rendement rapporté à leur rendement serait entre 3 et 30 fois inférieur au sein de la DGFiP qu’au sein des collecteurs spécialisés. » On parle donc pour ces derniers de coûts de collecte atteignant entre 1% et 3% voir plus. Aussi rationaliser les TFR revient également à en rationaliser la collecte voir à l’unifier afin de la rendre la moins coûteuse possible[6]. |

Les trois scénarios de la Cour des comptes pour une simplification en profondeur :

Simplifier le paysage des TFR consiste à reprendre la dynamique de suppression des taxes à faible rendement intervenue entre 2018 et 2024. Au passage comme on l’a vu plus haut si 74 TFR ont été supprimées sur la période 12 TFR ont aussi été créée, aboutissant à des baisses nettes de seulement 62 TFR. Par ailleurs « S’y ajoute le projet de taxe sur les ventes de livres d’occasion annoncée en avril 2024, non encore concrétisée. » Pour y parvenir, la Cour propose 3 scénarios :

Scénario n°1 : examiner les taxes déjà identifiées comme problématiques (44 TFR) qui seraient ensuite soit remplacées par un autre outil non fiscal, soit réformées pour remédier à leur fragilité juridique, voire supprimées en raison de leur complexité excessive ou leur absence d’effet incitatif.

Scénario n°2 : mettre en cohérence les TFR avec les politiques publiques qu’elles servent via une répartition thématique. 4 secteurs seraient particulièrement analysés : pharmacie/médicaments, contrôle sanitaire des aliments, formation professionnelle et taxes locales. 30 taxes pourraient être supprimées ou réaffectées au budget général.

Scénario n°3 : Viserait à fixer des principes transversaux s’appliquant à 99 taxes en plus des précédentes. 5 principes seraient dégagés :

Suppression des taxes additionnelles nécessitant un circuit de collecte spécifique ;

Rationalisation des taxes redondantes ou à objectifs similaires ;

Découplage entre les taxes à faible rendement et leurs affectataires lorsqu’elles ont une finalité budgétaire ;

Plafonnement systématique des taxes affectées à des tiers en dehors de l’État, des APUL et des ASSO afin de « dégager des marges de manœuvre pour financer la suppression d’autres taxes. »

Réduire le nombre de taxes affectées à des opérateurs de l’ÉtatLa Cour a identifié près de 138 TFR affectés à des opérateurs (publics ou privés) représentant un rendement de près de 3,3 Md€. Sur ce total 89 taxes poursuivent un objectif de rendement budgétaire (hors quasi-redevances rémunérant un service rendu ou répondant à un objectif comportemental ou de correction d’une défaillance de marché) pour un montant de 2,6 Md€ (soit 64,5% des TFR opérateurs et 78,8% du total des recettes). Au sein de cet ensemble, 40 taxes ayant un rendement total de 1,1 Md€ sont affectées à des opérateurs de l’État (29% des TFR identifiées, 45% des TFR budgétaires et 33% des rendements). La Cour précise que « l’affectation à ces opérateurs de taxes de rendement apparaît principalement justifiée par une logique de débudgétisation de la dépense. » Il est donc proposé de réaffecter au budget général le produit de ces taxes contre une augmentation symétrique des transferts budgétaires aux opérateurs (subvention pour charge de service public etc.). |

Conclusion :

Le rapport de la Cour apporte une actualisation bienvenue s’agissant du nombre et du montant des taxes à faible rendement. Malheureusement elle ne fournit pas à l’appui de ses démonstrations et en annexe l’inventaire des taxes qu’elle a pu elle-même identifier (que leur montant estimé soit connu ou non). Les propositions formulées sont en outre « mesurées ». Il s’agit de proposer au maximum l’examen approfondi de 173 taxes sur les 243 TFR identifiées (71,1%). C’est plus en tout cas que les 126 TFR dont le rendement peut être estimé. La Fondation iFRAP propose une règle plus simple :

Suppression de l’ensemble des TFR dont le rendement global n’est pas connu. Cela représenterait une réduction immédiate de 117 dispositifs.

Pour les 126 TFR restants, identifier en leur sein les taxes – dont l’objet est de pur rendement budgétaire – et procéder à leur réaffectation au budget général de l’État contre des subventions dédiées aux affectataires. Dans un second temps, mettre ces dispositifs en extinction contre suppression de niches fiscales à due concurrence.

Prévoir la création d’un mécanisme One in/One out quant aux montants en cas de création de toute nouvelle TFR, afin de limiter la complexification du maquis fiscal.

Unifier la collecte et le recouvrement des autres TRF poursuivant des objectifs économiques auprès de la DGFiP ou des URSSAF afin de diminuer les coûts de collecte.

Mettre en place une annexe budgétaire ad hoc qui pourrait prendre la forme du défunt rapport sur les prélèvements obligatoires et leur évolution, offrant un panorama complet des prélèvements obligatoires, avec classement par assiette, collecteur et affectataire en précisant leur rendement. Ce document viendrait utilement compléter le rapport relatif aux voies et moyens tomes 1 qui ne concerne que l’État et ses opérateurs.

[1] https://www.igf.finances.gouv.fr/igf/accueil/nos-activites/rapports-de-missions/liste-de-tous-les-rapports-de-mi/les-taxes-a-faible-rendement.html

[2] Et le rapport de la Cour des comptes du 20 juillet 2016 simplifier la collecte des prélèvements versés par les entreprises, qui faisait le constat de près de 233 prélèvements les frappant, montant revu par la Cour à 241 prélèvement en 2021. Voir https://questions.assemblee-nationale.fr/q15/15-357QE.htm

[3] IGF, Rapport de la mission « finances locales », sur la refonte de la fiscalité locale, mai 2018 p.118, ainsi que le suivi des TFR <150 M€ par la Cour des comptes elle-même dans son référé n°S2018-3303 de décembre 2018 intitulé Les taxes à faible rendement. A noter que le rapport IGF proposait la suppression de 67 à 89 taxes soit entre 34% et 45% des taxes analysées.

[4] Cela pose plus largement la question de la politique d’open data de la Cour qui n’est pas systématique malheureusement. Les publications de la Cour sur data.gouv.fr datant de mai 2022 pour les plus récentes.

[5] https://www.budget.gouv.fr/sites/performance_publique/files/farandole/ressources/medias/documents/ressources/PLF2011/RPO2011.pdf Nous rappelons par ailleurs que ce rapport ne « doublonnait » pas avec le rapport relatif aux voies et moyens tome 1, puisqu’il couvrait l’ensemble des APU et non seulement l’État et ses opérateurs.

[6] Cour des comptes, La collecte des prélèvements versés par les entreprises. Des transformations à poursuivre, juin 2023 p.24 en 2021 le nombre de prélèvements sur les entreprises atteignait 241 pour un rendement de 970 Md€.