Certification des comptes de l’État 2024 : les grosses réserves de la Cour des comptes

Chaque année, la Cour des comptes depuis 2006 rend publique sa certification des comptes de l’État. Mais cette année son Premier Président, Pierre Moscovici a décidé d’enfoncer le clou en menaçant de ne plus certifier le budget de l’État si ses constats n’étaient pas davantage pris en compte : « pour la 19e année consécutive, les comptes de l’État ne sont pas en mesure d’être certifiés sans des réserves très significatives » ajoutant « j’aimerais vous faire part, non pas de ma mauvaise humeur, mais de ma très mauvaise humeur s’agissant des suites – ou plutôt de l’absence systématique de suites – qui sont données à l’acte de certification que nous publions annuellement ». En effet, en 2024, la Cour des comptes dans le cadre de sa mission de certification a relevé pas moins de 5 anomalies significatives ainsi que 11 postes des états financiers manquant d’éléments probants suffisants (Sous-évaluation des provisions et dépréciations liées aux matériels militaires, surévaluation de la participation de l’État dans EDF, sous-évaluation de la valeur de la CDC et à un traitement incorrect du fonds d’épargne et omission de certains engagements hors bilan). On peut toutefois regretter qu’après avoir réalisé ces constats, la Cour ne produise pas un bilan, un tableau hors bilan et un compte de résultat « rectifiés » permettant de montrer l’incidence de ces manquements sur les comptes de l’État en comptabilité générale – au moins d’un strict point de vue pédagogique, même si cette tâche excède les diligences attendues du certificateur.

Le solde de l’État est exprimé dans pas moins de 3 comptabilités différentes :

Le solde de l’État est actuellement exprimé selon la LOLF (loi organique relative aux lois de finances) dans pas moins de 3 comptabilités publiques différentes :

La comptabilité budgétaire (comptabilité de caisse) qui sert à l’élaboration du budget et à son exécution. C’est la matrice de l’ensemble des débats parlementaires sur les lois de finances ;

La comptabilité nationale (comptabilité d’engagement) qui permet à l’INSEE de produire des comptes comparables à l’ensemble des autres pays de l’Union européenne (suivant des normes communes définies par Eurostat). Il s’agit de la comptabilité qui assure le suivi de nos engagements européens ;

La comptabilité générale de l’État, très proche de celle des entreprises, dans laquelle les comptes de l’État sont effectivement tenus et exécutés. Il s’agit d’une comptabilité patrimoniale en droits constatés. C’est celle-ci qui fait l’objet du présent rapport de certification.

En effet, alors que dans le cadre de la LOLF les comptes de l’État sont également publiés en format de « comptabilité générale », celle-ci n’est quasiment pas utilisée par le Parlement au cours du cycle budgétaire… totalement centré sur la comptabilité budgétaire qu’il vote et constate et de la comptabilité nationale – qui seule fait foi au niveau de l’Europe. Et pourtant, la comptabilité générale permet de suivre les engagements hors bilan de l’État, mais aussi l’évolution de ses charges, de ses amortissements et provisions, dans le cadre de la production de son compte de résultat. Bref, de développer une approche « patrimoniale » de l’État totalement absente dans le débat public.

Les clés de passage sont diverses entre ces différentes comptabilités, aboutissant à des retraitements multiples et corrections techniques qui modifient in fine la valeur du solde de l’État :

Source : INSEE[1] et comptes de l’État (2017-2023[2]), Cour des comptes (2024[3])

Ainsi en 2024, le déficit budgétaire de l’État s’élève à -155,9 Md€, mais ce dernier n’est que de -152,3 Md€ en comptabilité nationale et de -123,7 Md€ en comptabilité générale. Pour simplifier l’analyse, si l’on ne se focalise que sur la clé de passage entre la comptabilité budgétaire et la comptabilité générale, les écarts s’expliquent comme suit :

Le solde budgétaire est ensuite corrigé de l’imputation des actifs immobilisés (actifs financiers et non financiers) et des stocks, des opérateurs de trésorerie et du décalage d’imputation des charges/dépenses et des produits/recettes (entre comptabilité de caisse et comptabilité en droits constatés), ainsi que des provisions pour risques et charges et des opérations sur comptes de tiers. Comme nous n’avons pas encore accès aux annexes détaillées du compte de l’État pour 2024, nous n’avons pas le détail des opérations pour cet exercice, mais nous savons que la clé de passage sera de +32,2 Md€ entre le résultat du compte général et le résultat budgétaire, soit le deuxième volume de retraitements le plus important depuis 2017 après l’année 2023 (+47,8 Md€).

Corrigé de ces retraitements, alors que le solde budgétaire s’apprécie de +17,4 Md€ entre 2023 et 2024, celui-ci ne s’améliorerait en comptabilité générale que de +1,8 Md€, ce qui constitue une amélioration très modérée de la situation financière de l’État, une fois prises en compte l’ensemble des écritures d’ordre et les décalages d’imputation des charges et produits.

Un résultat du compte général de l’État toujours déficitaire à -123,7 Md€ en 2024 :

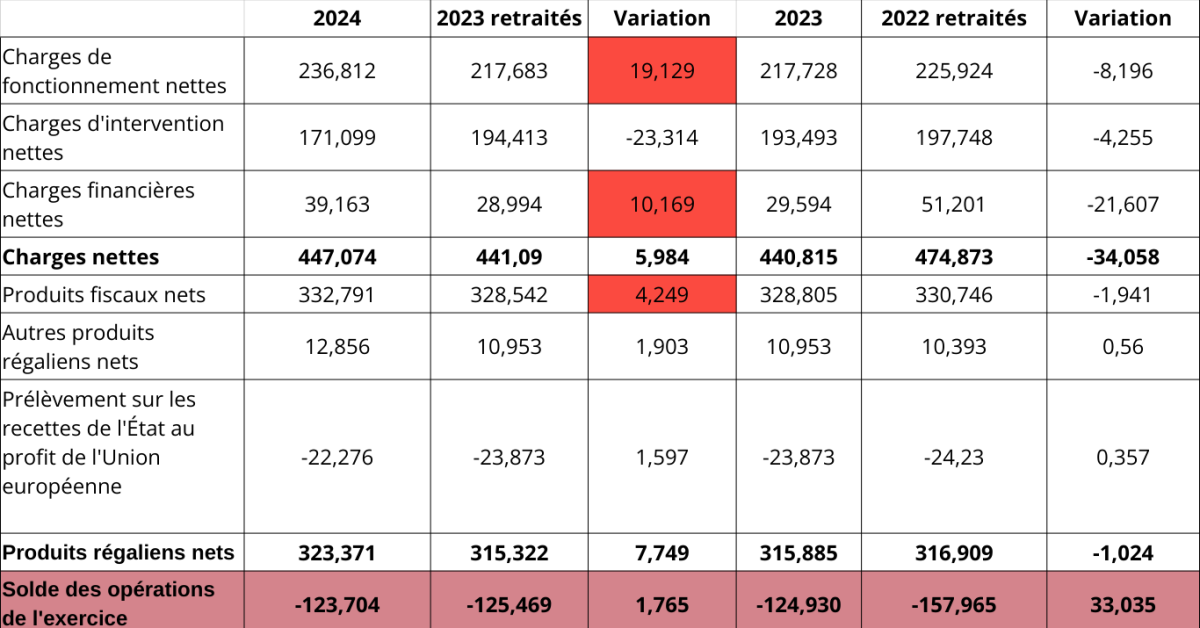

Pour comprendre la timide amélioration du résultat du compte général de l’État (+1,8 Md€) seulement en 2024 par rapport à l’année précédente, il faut détailler la variation du compte de résultat lui-même sur 3 exercices consécutifs :

Nous constatons que les charges de fonctionnement net augmentent de +19,13 milliards d’euros en 2024 par rapport à 2023, alors même qu’elles diminuaient entre 2022 et 2023 (-8,2 Md€). Par ailleurs, on observe le même phénomène s’agissant des charges financières nettes avec +10,2 Md€ entre 2023 et 2024 contre -21,6 Md€ entre 2022 et 2023. Ce creusement des charges nettes n’étant que partiellement compensées par la baisse des charges d’intervention nettes de -23,3 Md€ entre 2023 et 2024 d’où il résulte des charges nettes en augmentation de +6 Md€ environ.

Symétriquement du côté des produits régaliens nets, ceux-ci s’apprécient de +7,7 Md€, principalement tirés par les produits fiscaux nets (+4,2 Md€) et par les autres produits régaliens nets (+1,9 Md€). Les PSR UE augmentent également de +1,6 Md€, mais ils ne sont pas déduits du compte de résultat comme ils le sont en comptabilité budgétaire, et contribuent à améliorer le résultat du compte général.

Si l’on fait un « focus » sur les charges du compte de résultat, les principales variations à la hausse sont exprimées par les charges de personnel (+10,8 Md€) entre 2023 et 2024, ainsi que les dotations aux amortissements et aux provisions (+4 Md€). Les charges de fonctionnement indirectes sont stables et les produits de fonctionnement en légère baisse, faisant augmenter les charges de fonctionnement nettes de +19 Md€.

S’agissant des charges d’intervention, celles-ci sont globalement en replis de -11 Md€ : l’augmentation des transferts aux entreprises (aides aux entreprises) avec +15,5 Md€ étant compensées par une baisse significative des dotations aux provisions entre 2023 et 2024 (-23,1 Md€). Par ailleurs les reprises sur provisions augmentent (+14,5 Md€) et concourent à l’augmentation des produits d’intervention (+12,1 Md€). Il en résulte une baisse des charges nettes d’intervention de près de -23,3 Md€ entre 2023 et 2024.

Concernant les charges financières nettes, celles-ci sont en augmentation de près de 10,12 Md€ entre 2023 et 2024. Cela est dû à la hausse des charges financières en lien avec le coût du service de la dette (+6,6 Md€ d’intérêt) et des dotations aux amortissements et aux provisions financières (+2,1 Md€). En revanche, la baisse de l’inflation comptabilisée dans les « autres charges financières » améliorerait ce résultat avec -6,5 Md€ compensée par une baisse des produits financiers de l’État de -7,8 Md€.

Des réserves de certifications importantes principalement situées au niveau du bilan de l’État :

La Cour relève cinq anomalies significatives affectant les comptes de l’État, principalement situées au niveau du Bilan de l’État. Voici tout d’abord une présentation simplifiée du bilan de l’État :

Tout d’abord la Cour relève une sous-évaluation des provisions et dépréciations liées aux matériels militaires : ces éléments ne sont pas sans incidence, car leur absence limite les capacités de renouvellement des matériels[4] et modifie la valeur de l’actif du bilan de l’État. Dans ce cadre, la Cour constate :

Une sous-évaluation des provisions pour charges de « gros entretiens » et de « grandes visites » de ses matériels notamment s’agissant des navires et des aéronefs militaires, et critique la pratique actuelle consistant à ne comptabiliser ces charges « qu’au moment où les travaux correspondants sont réceptionnés », alors qu’un provisionnement progressif serait possible, conduisant à une minoration des provisions pour charges d’au moins 3 Md€.

Par ailleurs la Cour constate symétriquement une absence de dépréciation de la valeur de certains matériels militaires, précisant que « la perte de potentiel de service » de ces derniers « dont les performances opérationnelles sont manifestement inférieures à leur niveau nominal » n’est qu’en partie traduite dans les comptes de l’État. Il en résulte une sous-évaluation des dépréciations des équipements concernés d’au moins 3 Md€.

La Cour par ailleurs relève une surévaluation de la participation de l’État dans EDF. En effet, alors que cette participation s’élève à une valeur d’équivalence de 71 Md€, correspondant au montant des capitaux propres consolidés de l’entreprise, ces derniers incluent des titres subordonnés à durée indéterminée (TSDI) souscrits par des tiers. Il en résulte une surévaluation de 11 Md€ des PFE (participations financières de l’État).

Au sein des immobilisations financières de l’État, la Caisse des dépôts et consignations (CDC) et le fonds d’épargne « sont présentés globalement pour une valeur nette de 31,5 Md€ ». Pour la Cour, cette présentation n’est pas exacte, car elle aboutit à une sous-évaluation de la valeur de la CDC et à un traitement incorrect du fonds d’épargne :

La section générale de la CDC est tout d’abord classée dans les « participations non contrôlées ». Pourtant, comme le rappelle la Cour, l’État « exerce [sur elle] des pouvoirs de contrôle importants » : organisation de la CDC fixée par décret en Conseil d’État, nomination du directeur général en conseil des ministres, assorti d’une lettre de mission, exercice de missions d’intérêt général, possibilité de rejet du budget et véto sur les décisions d’investissement, perception d’une partie du résultat d’activité pour compte propre de la CDC, opération classée au sein des « dividendes et recettes assimilées ». Il en résulte une minoration des immobilisations financières de l’actif d’un montant de 29,1 Md€ (soit une inscription pour 23,9 Md€ au lieu de 53 Md€).

Le fonds d’épargne géré par la CDC est comptabilisé indistinctement avec elle au sein des participations financières de l’État ; pourtant « le fonds d’épargne n’est pas compris dans le périmètre de consolidation de la CDC et n’est, surtout, pas doté de la personnalité juridique », il en résulte une « surévaluation » des participations financières de l’État de 7,6 Md€ au 31 décembre 2024.

Les réserves de la Cour s’agissant du hors bilan de l’État :

S’agissant des annexes aux comptes et plus particulièrement des engagements hors bilan de l’État, soit 3.769 Md€ d’engagements nets en 2024 (en baisse de 269 Md€[5] sur un an), la Cour formule essentiellement deux réserves :

L’établissement public Bpifrance (classé dans les opérateurs de l’État) a passé avec sa filiale Bpifrance Financement une garantie autonome à première demande, inconditionnelle et irrévocable pour lui permettre de garantir ses émissions sur les marchés financiers. L’État s’est à cette occasion engagé « explicitement (…) à assurer que, à tout moment, le remboursement des titres obligataires émis (…) soit toujours garanti (…) [au besoin] par l’État lui-même. » Et pourtant cet engagement n’est pas inscrit dans le hors bilan de l’État qui est donc sous-évalué de près de 53,6 Md€.

Manque également l’engagement pris par l’État en 2012 et renouvelé en 2020 de préserver la viabilité financière de la SFIL (ex-société de financement local) dont le Groupe CDC est l’actionnaire exclusif depuis 2020, suite à la déconfiture de Dexia (banque franco-belge de crédit local)[6]. Cet engagement en cas de défaillance de la Caisse des dépôts et consignations n’est pas mentionné du tout au sein du hors bilan de l’État. Son montant reste inconnu (précisons que les expositions aux risques de crédit s’élevaient au 31 décembre 2023 à 73,4 Md€[7]).

Il existe enfin une sous-évaluation des engagements en faveur de l’Union européenne, suivant deux modalités complémentaires :

D’une part en vertu du financement du plan de relance Next Generation EU de 750 Md€. En effet l’émission des obligations européennes était conditionnée par la mise en place de nouvelles ressources propres (déchets plastiques non recyclés, ajustement carbone, etc.) ou à défaut par l’augmentation des contributions actuelles des États membres. Puisqu’aucune décision du Conseil n’est encore intervenue dans ce sens, l’engagement de la France au titre du financement du plan de relance devrait figurer parmi les engagements hors bilan de l’État, or il ne l’est pas. Il pourrait porter au maximum sur 75 Md€. Le remboursement devrait débuter en 2028 et s’échelonner sur 30 ans jusqu’en 2058. C’est sans doute la raison pour laquelle le Gouvernement n’a pas cru bon de l’inscrire encore dans le hors bilan, alors que les droits constatés courent depuis 2020, date de conclusion du Plan de relance.

D’autre part, la France n’a toujours pas inscrit en hors bilan la garantie des prêts accordés par l’Union européenne à l’Ukraine depuis la fin 2022, afin de lui permettre de faire face à ses besoins de liquidités. Au titre de la « Facilité pour l’Ukraine », l’État ne mentionne toujours pas ses engagements hors bilan d’un montant de 8,8 Md€.

Ces engagements hors bilan cumulés non inscrits pourraient avoisiner les 210,8 Md€… rapprochés du montant du hors bilan net, cela représente près de 5,6% du total des engagements hors bilan nets, ce qui n’est pas anodin.

Conclusion :

Le Parlement ne s’est jamais véritablement saisi de sa faculté d’analyse des comptes de l’État en comptabilité générale. Cette attitude est tout à fait dommageable. Elle s’explique largement par le tropisme « budgétaire » plutôt que comptable du suivi des textes financiers et leur incidence en comptabilité nationale, dans le cadre des engagements européens de la France qui laisse peu de place à un vrai dialogue de gestion.

Pourtant, le suivi et la sincérisation des comptes de l’État recèlent des éléments décisifs d’amélioration de la gestion publique :

Tout d’abord, les Parlementaires devraient être enclins à améliorer la tenue des comptes de l’État au jour le jour afin de connaître par avance les engagements de crédits à venir s’agissant de la dégradation des stocks et matériels et de l’immobilier de l’État. Il en va d’un pilotage informé de la dépense par la prise en compte de son obsolescence ou au contraire de sa valorisation, autorisant par exemple des cessions, ou des concessions.

Il en est de même s’agissant des effets sur la dette publique d’appels en garantie potentiels issus du « hors bilan » de l’État. Les parlementaires seraient sans doute plus rapidement enclins à ajuster les comptes publics afin de faire baisser en volume la dette de façon à se laisser une marge de manœuvre en cas de matérialisation de certains de ces risques.

Enfin, le basculement vers une logique « patrimoniale » permettrait de matérialiser l’idée selon laquelle le patrimoine public est celui d0e ceux qui n’en ont pas, et sa qualité, la garantie qui leur est donnée de sa pérennité. La légèreté avec laquelle par exemple les 11 insuffisances d’éléments probants relevées par la Cour, empêchent littéralement de fonder son opinion sur certains états financiers de façon totalement objective (valeur du patrimoine immobilier de l’État, du réseau routier, des actifs liés aux programmes d’armement, des créances fiscales et des produits fiscaux, etc.) montrent que les marges de progression pour obtenir des comptes parfaitement « sincères » est encore longues. Pire, il semble que ce processus fasse du sur-place faute pour les pouvoirs publics de se saisir des réserves formulées par la Cour, et des parlementaires de contrôler que les corrections soient bien effectuées pour l’avenir – comme on pourrait s’y attendre pour toute entité de droit public ou de droit privé de droit commun.

La comptabilité générale de l’État ne relève pas d’une opération « cosmétique », mais de la gestion des affaires courantes des services au côté de la comptabilité budgétaire et de la gestion des risques financiers publics. Les opérations de provisionnement, d’amortissement et de reprises ne sont pas de « simples opérations d’ordre » comme on le voit bien trop souvent déjà au niveau de la gestion publique locale. Mais des opérations qui doivent permettre de reconstituer la valeur des actifs, ou de prendre acte de leur dépréciation ou de la matérialisation de risques, sur les dépenses ou les recettes. La Fondation ifrap considère :

Que la Cour dans sa mission de certification pourrait à titre pédagogique publier des comptes de l’État « modifiés » par ses soins pour tenir compte de ses observations in situ et de façon consolidée ;

Que le « printemps de l’évaluation » et les rendez-vous de Bercy, pourraient également avoir une portée comptable, de façon à laisser aux parlementaires le soin de porter les recommandations de la Cour des comptes ;

Que le Haut Conseil des finances publiques pourrait en sus d’une souhaitable capacité d’auto-saisine (dont il manque encore) et des capacités de prévision (qu’on lui souhaite en matière de finances publiques[8]), suivre également la comptabilité générale de l’État et s’assurer de sa qualité et de son exhaustivité.

Prévoir dans le cadre de la loi relative à la gestion et à l’approbation des comptes, une approbation spécifique des comptes exprimés en comptabilité générale de l’État, afin de souligner son rôle complémentaire à l’approbation des comptes publics exprimés en comptabilité budgétaire.

[1] https://www.insee.fr/fr/statistiques/8068622?sommaire=8068749

[2] https://www.budget.gouv.fr/documentation/comptes-letat

[3] https://www.ccomptes.fr/fr/publications/certification-des-comptes-de-letat-exercice-2024

[4] En effet si la comptabilité générale peut être considérée pour ses composantes d’amortissement et de provision comme des écritures d’ordre, leur exactitude devrait permettre aux parlementaires et aux pouvoirs publics dans le cadre de la discussion du projet de loi de finances, d’objectiver l’augmentation des crédits nécessaires pour assurer le renouvellement des actifs concernés.

[5] Cette baisse est avant tout portée par les engagements de retraite de l’État et spécifiquement ceux des fonctionnaires civils et militaires y compris la Poste (-199,9 Md€). Elle n’est pas documentée par la Cour dont le rapport n’a pas pour objet d’analyser ces variations. Il faudra attendre la publication du rapport détaillé de la DB pour savoir s’il s’agit ou non d’une conséquence du retraitement de l’ERAFP dans le cadre de la comptabilité nationale en base 2020 comme entité classée dans les entreprises financières (fonds de pension par capitalisation) ou non (conséquence par exemple de la réforme des retraites sur le plan actuariel par exemple).

[6] Voir en particulier le rapport d’observations définitives de la Cour des comptes, de septembre 2021 https://www.ccomptes.fr/sites/default/files/2023-10/20210913-S2021-1367-SFIL.pdf

[7]Rapport financier du Groupe SFIL, 2023, p.43.

[8] Voir par exemple, les recommandations du rapport afin d’étudier et de rechercher les causes de la variation et des écarts des prévisions fiscales et budgétaires des administrations publiques pour les années 2023 et 2024, n° 1274, Matthieu Lefèvre, Eric Ciotti, avril 2025.