Faire baisser la dette passera par des privatisations

L’Agence des participations de l’Etat (APE) a été créée par le décret en 2004 dans le cadre d’une professionnalisation de la gestion des participations financières de l’Etat. Aujourd’hui cependant cette fonction lui est contestée, notamment via les prises de participation de la Caisse des dépôts et consignations, qui ne dépendent pas de son contrôle, et aussi via Bpifrance (Banque publique d’investissement). Son portefeuille actuel ne recoupe donc pas l’ensemble des participations de l’Etat stricto sensu. Par ailleurs, le niveau d’endettement actuel impose sans doute que l’Etat puisse céder certains de ses actifs, afin de venir nourrir un effet stock-flux sur la dette publique afin de la faire baisser. Les dettes pesantes de certaines entités seraient alors « sorties » du périmètre public, alors même que les opérations financières elles-mêmes feraient baisser le niveau de la dette publique (sans effet sur le solde). Une option qui devrait être regardée avec intérêt en cette période de consolidation budgétaire. Potentiellement, il serait possible de dégager près de 19 milliards d’euros de produits de cession et une baisse de l’endettement public directe de près de 7 milliards. Si les premiers étaient consacrés au désendettement, l'effet baissier sur la dette publique atteindrait les 26 milliards d'euros.

Une organisation resserrée… peut-être même trop et peu attractive

L’APE (agence des participations de l’Etat) est un service dirigé par un commissaire aux participations aux effectifs resserrés : 54 agents au 31 décembre 2022 et 60 ETPT en 2023 pour un budget de 10,24 millions d’euros environ[1] (hors moyens d’intervention[2]). La masse salariale représente 5,35 millions d’euros (hors CAS Pensions) en 2022, mais dispose également de dépenses de prestations intellectuelles (donc l’usage de conseils juridiques et techniques extérieurs) pour 4,81 millions d’euros, auxquels s’ajoute la perception d’une dotation de fonctionnement de 83.949 euros pour 2022. On doit y ajouter par ailleurs les prestations que l’APE reçoit d’autres services de l’Etat (la Direction générale du Trésor etc.) avec lesquels elle a parfois conclu des conventions. En reconstituant les coûts de ces synergies, le budget de l’APE « consolidé » se rapproche des 15 millions d’euros tout au plus que l’on doit rapporter à la valeur du portefeuille géré (160,7 milliards d’euros au 31 décembre 2022), soit 0,009%.

Les agents de l’APE sont à 26% de contractuels (contre 21% pour l’ensemble de la FP), ce qui se justifie par la nécessité de compétences de très haut niveau. Malheureusement la rotation des personnels est forte : 41,7% en 2022, mais 25% encore entre 2018 et 2021… il en résulte que la durée moyenne d’occupation d’un poste n’est que de 2 ans. Comme le relève la Cour des comptes « Vue du point de vue des entreprises contrôlées, cette rotation trop rapide des agents est (…) préjudiciable. » Elle l’est également du point de vue de la structure : « cette rotation rapide rend difficile la mise en place de périodes de tuilage suffisantes entre l’agent qui quitte son poste et celui qui le remplace. » Cela empêche en tout cas l’APE de cristalliser une expérience suffisante sur le portefeuille géré. Les 88 entités dont l’APE a la gestion (84 à compter du 3 novembre 2023) est par ailleurs trop vaste pour les moyens humains du gestionnaire public. Cela représente 0,6 ETP/entreprise gérée, alors que les fonds d’investissements privés disposent d’équipes beaucoup plus significatives, allant de 2,9 ETP à près de 12,7 ETP/entité sous gestion.

L’APE ne peut cependant pas recruter librement comme pourrait le faire un fonds d’investissement public : elle est « contrainte par le plafonnement de la masse salariale hors charges patronales alloués à des contractuels » qui s’élevait en 2021 1,67 millions d’euros. Cela correspond à une rémunération brute moyenne de 81.780 euros bruts annuels[3], ce qui semble peu face à la concurrence du secteur privé. Il existe même une concurrence avec les autres gestionnaires publics Caisse des dépôts et Bpifrance. Ainsi que le relève la Cour « la Caisse des dépôts et consignations offre davantage de contrats à durée indéterminée et propose des rémunérations plus attractives que l’APE » ce qui « pèse sur la capacité de l’agence à attirer les meilleurs profils. »

Un portefeuille très hétérogène et difficile à évaluer

La liste des entités relevant de l’APE est définie par décret et comprend 88 entités (puis 84 à compter du 3 novembre 2023), dont 10 cotées pour une valeur estimée à 160,7 milliards d’euros fin 2022 au total dont 85 milliards d’euros pour la valeur boursière des sociétés cotées. La Cour indique que 20 premières entités de ce portefeuille emploient 1,7 million de salariés, soit 9% des effectifs salariés en France (hors administrations publiques). On ne dispose malheureusement pas du nombre total des salariés employés sur l’ensemble du portefeuille de l’APE.

Une doctrine d’investissement tardive et évanescente Comme le relève les magistrats de la Cour des comptes, « Jusqu’en 2017, il ne figurait pas dans les rapports d’activité de l’APE d’explicitation de sa doctrine d’investissement ». Cette doctrine sera modifiée à la marge en 2020, puis en 2022 avec 4 priorités :

En définitive, la doctrine d’investissement fait apparaître une certaine « dilution des priorités » alors même que la CDC[4] ou Bpifrance[5] ont chacune une doctrine qui a été approuvée par le Parlement. |

L’APE est donc présent dans des secteurs très différents « de l’énergie, des transports et de l’industrie », cependant, tant la valorisation de ce portefeuille que l’étendue des prérogatives de l’APE sont à géométrie variable :

- Tout d’abord, le portefeuille n’est pas présenté de façon consolidée. La loi impose à l’Etat de procéder à la présentation de comptes « combinés », sur un périmètre plus étendu que le strict portefeuille de l’APE puisque la loi conseille de « combiner « toutes les entités significatives, établissements et sociétés cotées et non cotées, contrôlées par l’Etat. » Cela laisse de côté de nombreuses entités (15 au total sur 26 d’une valeur unitaire supérieure à 1 milliard d’euros, dont de nombreux opérateurs[6]).

- Par ailleurs, si une partie importante des participations de l’Etat est exclue du périmètre APE, le périmètre de combinaison inclut des entités à participation minoritaire de l’Etat même si cette participation est significative (Renault, Airbus Group, Safran, Thalès etc.) ;

- Enfin une entité d’importance n’est pas incluse dans le périmètre de combinaison, la CDC alors même qu’elle répond aux critères de contrôle par l’Etat. Ainsi « BpiFrance n’apparaît que pour la moitié de sa valeur d’équivalence » à travers l’EPIC Bpifrance.

Ainsi hors l’EPIC Bpifrance l’ensemble des entités contrôlées par la CDC et la CDC elle-même « sortent » du périmètre de consolidation et ne sont pas rattachées au portefeuille de l’APE, ainsi que divers établissements publics. Faute de non transformation de l’APE en holding ou en fonds d’investissement, il n’est donc pas possible de présenter de comptes consolidés des participations de l’Etat. Par ailleurs les 84 entités suivies par l’APE se répartissent comme suit :

| Types | Nombre |

| Participations majoritaires opérationnelles | 39 |

| Participations majoritaires non opérationnelles (holdings etc.) | 10 |

| Participations minoritaires avec plus d'1 action | 22 |

| Participations minoritaires avec une seule action | 13 |

| Total | 84 |

Source : Cour des comptes d’après APE.

S’agissant des participations majoritaires opérationnelles, au 31 décembre 2022 leur répartition était la suivante :

| Secteur APE | Energie | Industrie | Services et finances | Transports |

Nbre d'entités | 4 | 6 | 6 | 23 |

Nom des entités | EDF, Areva, Orano, LFB | GIAT Industries, La Monnaie de Paris, Chantiers de l'Atlantique, Naval Group, DCI, Technicatome | EPIC Bpifrance, France Médias Monde, France Télévision, IN Groupe, Radio France, Société pour le logement intermédiaire | RATP, SNCF, 10 grands ports, 9 aéroports, 2 sociétés de tunnel autoroutier |

Source : APE

Par ailleurs l’APE gère également des participations minoritaires directes significatives, notamment au sein de la BITD (base industrielle et technologique de défense) avec Safran, Thalès, Odas etc…, mais aussi historiques avec la Française des jeux, Eramet, la Poste, etc.

Au total, faute de constituer une véritable holding d’Etat, l’APE ne suit qu’une partie des participations financières de l’Etat et des entités qu’elles contrôlent. Alors même que son avis est toujours sollicité s’agissant de son propre portefeuille par « la commission des participations et des transferts » (CPT) qui valide les opérations de l’Etat actionnaire. Par ailleurs la valorisation des participations financières de l’Etat n’est pas connue avec précision, faute de présentation de comptes consolidés… opération impossible sans une entité faisant fonction de holding publique ayant la charge de l’ensemble des participations financières contrôlées par l’Etat.

Des comptes combinés non audités qui présentent des biais Si les entités constituant chaque participation fait bien l’objet de cycles d’audits réguliers, le rapport financier de l’APE ne fait pas l’objet d’un audit des comptes combinés qui y sont présentés. Les comptes combinés ne font l’objet que d’une « attestation (…) signée par un « groupe de personnalités indépendantes » nommées par arrêté du Ministre et non rémunérées », ce qui ne donne pas le même niveau de garantie qu’un audit réalisé par un commissaire aux comptes. Enfin les entités dont les comptes sont combinés sont intégrés à 100% quel que soit le niveau de participation de l’Etat lorsque ces entités sont contrôlées par lui, qu’il s’agisse du compte de résultat ou du bilan combinés. Les fonds propres apparaissent comme intégrés à 100% « sans prise en compte des intérêts des minoritaires ». Lorsque l’Etat dispose d’une influence « notable », les entités sont intégrées par « mise en équivalence » à hauteur de la participation de l’Etat. Enfin, les fonds propres des entités combinées « ne correspondent pas à la valeur comptable des participations de l’Etat comprises dans le périmètre » Ainsi :

Ainsi que l’explique la Cour, « la différence s’explique principalement par le caractère incomplet du périmètre des comptes combinés et par le calcul différent de la valeur des fonds propres. » |

Il en résulte une « performance » du portefeuille des participations gérées par l’APE difficile à évaluer : il en résulte « un résultat opérationnel faible et plutôt en baisse » en proportion des actifs employés ; « une rentabilité pour l’actionnaire faible » représentant 3,3%/an en moyenne sur 8 ans. Cette performance est en tout cas beaucoup plus basse que celle du CAC 40 sur une période plus longue encore (11,4% en moyenne sur 10 ans).

Ces écarts peuvent s’expliquer en partie parce que « les principaux actifs demeurant dans le portefeuille de l’Etat (…) ne peuvent être aisément désinvestis. » Et les arbitrages les plus structuraux échappent grandement à l’APE. Rappelons par ailleurs que le rapport de l’APE ne précise pas le taux de marge opérationnelle et le niveau d’endettement secteur par secteur.

Une doctrine de gouvernance des participations de l’Etat ténue et contradictoire

Les règles de gouvernance des entreprises à participation publique sont définies par l’ordonnance du 20 août 2014. Ce texte permet à l’APE de préparer les nominations aux différentes instances et des mandataires sociaux, dont les administrateurs, ainsi que « le représentant de l’Etat » en la qualité d’un commissaire du Gouvernement qui bien souvent sont tous des agents de l’APE. Cependant cette situation n’est pas sans poser des conflits d’intérêt entre l’Etat actionnaire et l’Etat régulateur ou client… une double casquette pour deux rôles bien différents. Si bien que la présence du commissaire du Gouvernement qui portant n’a pas de droit de vote « pose d’autant plus question qu’elle peut créer des situations de conflit d’intérêt. » Notamment en matière de priorités de l’Etat extra-financières (égalité homme-femme, transition écologique, RSE etc.).

Alors qu’un document interne proche d’une note de service du 21 juillet 2004 et désormais tombé en désuétude fixait « les règles de gouvernance régissant les relations de l’APE et des entreprises à participation de l’Etat », les « références de place » désormais utilisées « ne disent rien de la manière dont l’Etat entend exercer son rôle d’actionnaire. » Cette absence de règle fixée opérationnelle de gestion en fonction du type de détention (majoritaire, minoritaire d’influence, marginale/unitaire) par l’Etat, s’ajoute à la valse des représentants de l’Etat, dont la rotation très rapide ne permet pas un suivi méticuleux des différentes participations.

Par ailleurs, la théorie de l’Agence de Porter semble enfreinte puisqu’il n’y a pas d’intéressement direct du représentant de l’Etat ou de l’administrateur de l’Etat à la bonne performance de l’entité dont il a la charge dans la mesure où « les agents publics reversent au budget de l’Etat les jetons de présence qui leur sont alloués ». Les autres membres « reversent quant à eux 15% de cette rémunération depuis 2018. » L’ensemble de ces reversements au titre des rémunérations sur le périmètre de l’APE a atteint 2,2 millions d’euros en 2022. Les plus grosses rémunérations atteignent 150.000 euros/an s’agissant des grandes entreprises du portefeuille (EDF, SNCF, Renault). Ce reversement ne milite pas pour un investissement important et accompagne le taux de rotation important constaté des agents de l’APE au sein des entités contrôlées.

Réformer l’APE rapidement avant un plan de cessions massif

On le voit à travers les développements exposés plus haut, seule une réforme de l’APE et de ses méthodes de travail, passant par une montée en puissance et une fidélisation de ces agents pourrait permettre d’en faire la holding publique de l’Etat, la plaçant en organe faitier des grandes participations publiques dans lesquelles seraient incluses la Caisse des dépôts et consignations et Bpifrance (et non son seul EPIC) notamment.

Mais pour y parvenir, il faudrait également moderniser sur le plan budgétaire le CAS-PFE (compte d’affectation spéciale, Participations financières de l’Etat). En effet, celui-ci présente désormais un aspect de plus en plus baroque :

- S’y trouvent également mêlés, les dotations à la Caisse de la dette publique et celles relatives au désendettement de l’Etat ;

- Les dotations au FRR (fonds de réserve des retraites) ;

- Par ailleurs les financements qui transitent par ce compte relèvent de plus en plus de versements issus du budget général et de moins en moins du produit des cessions de titre, des reversements de capital ou des remboursements (avances et autres créances) qui normalement doivent l’abonder et qui sont des ressources issues du portefeuille géré par l’APE elle-même.

Ainsi comme le relève la Cour des comptes, « dans la pratique, il existe de moins en moins de relation entre les recettes et des dépenses du CAS PFE »… d’autant que de par la loi, les dividendes versés viennent abonder le budget général (recettes non fiscales) et ne viennent pas abonder le CAS pour couvrir ses dépenses d’investissement ou de désendettement. Les dividendes représentaient en 2022 près de 2,3 milliards d’euros (pour des recettes publiques de 14,8 milliards). Ces exclusions expliquent l’explosion des mesures de contournement : ainsi le paiement en actions qui vient abonder le CAS PFE est souvent privilégié par rapport au paiement en numéraire afin d’éviter une « sortie » du périmètre du CAS vers le budget général.

Par ailleurs certaines dépenses du CAS ne relèvent pas du périmètre de l’APE (pour 26% d’entre elles en 2022), ainsi en est-il :

- Des dotations versées à la CDC et à Bpifrance ;

- Le financement de différentes opérations financières hors PIA (fonds Innovation Défense, l’augmentation de capital de l’AFD, le fonds de transition etc.) ;

- La contribution au désendettement de l’Etat ;

Bref actuellement le CAS ne permet plus de suivre l’activité de l’APE. Il faudrait donc en revoir la nomenclature profondément pour en suivre les flux. Par ailleurs le repositionnement de l’APE en holding public d’Etat… pourrait permettre de mieux suivre les dotations versées à la CDC et à Bpifrance comme des dotations subordonnées entrant dans son portefeuille. Enfin l’intégration des dividendes pourrait également donner plus de visibilité à la recherche de rentabilité du portefeuille en les conduisant à financer prioritairement les dépenses de celui-ci.

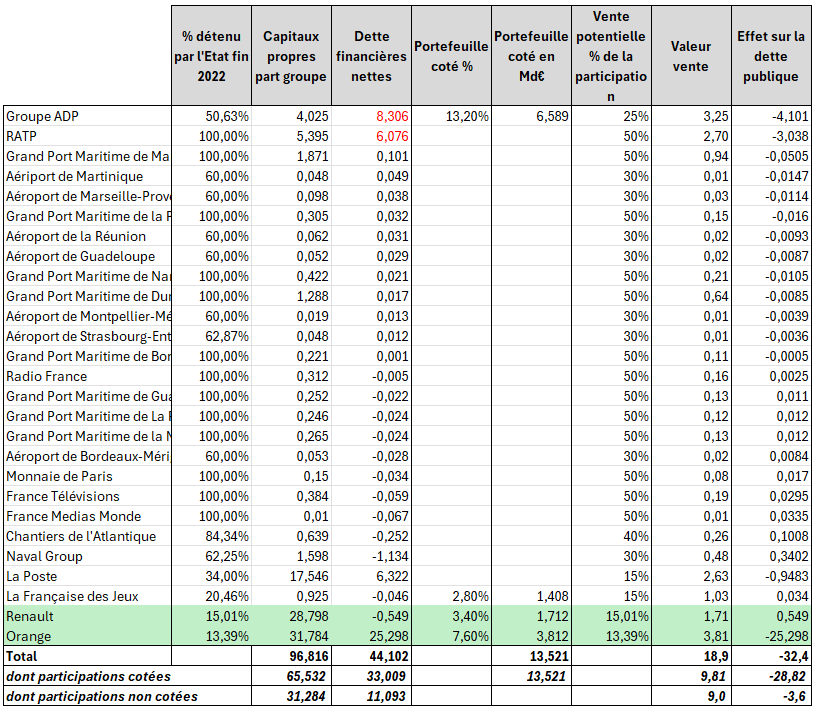

Ensuite, il sera alors possible de procéder à des cessions, et sans doute massives. Celles-ci ont deux avantages : elles permettent de faire sortir du périmètre public des entités dont la dette (parfois très importante) est consolidée au sein de la dette publique. Ces opérations financières sans incidences sur le solde permettent de documenter un « effet stock-flux » sur la dette publique négatif. Bien utile en période d’ajustement budgétaire massif. Par ailleurs, les produits de cession encaissés permettent à leur tour de faire baisser cette même dette publique au moins l’année de leur constatation (en comptabilité nationale). Ainsi certaines participations anciennes qui se traduisent par des augmentations de capital à répétition parfois très budgétivores (SNCF, Air France-KLM etc.) pourraient être partiellement cédées au nom de la mobilisation du portefeuille des participations de l’Etat à la baisse de la dette publique[7].

Ce que pourrait être ce plan de cessions : 18,9 milliards d’euros Afin de se désendetter, l’Etat peut jouer sur l’effet stock-flux s’analysant comme les variations de la dette publique ne tenant pas compte des évolutions du solde public, et s’apparentant à des opérations financières. A cet égard la cession de participations cotées permet de générer des revenus financiers sans incidence sur le solde mais qui affectent la dette à la baisse. Par ailleurs les entités dont l’Etat se désengagent peuvent avoir transmis de la dette à l’Etat (reprise de dette) ou constituer des entités publiques qui consolident déjà leur propre dette avec celle de l’Etat. En ce sens, des opérations de cessions significatives (avec possibilité de conservation d’une golden Share permettant de respecter des principes de souveraineté industrielle), permettraient également de concourir au désendettement public et de contrer les effets naturellement récessifs des consolidations budgétaires à venir (liées notamment à la baisse du PIB, effet volume sur la dette publique). Nous proposons à titre indicatif les opérations suivantes :

Source : Rapport sur l’Etat actionnaire (2023), retraitement Fondation iFRAP septembre 2024. Elles se traduiraient par une baisse de l’endettement public de près de 7 milliards d’euros (par sortie partielle du périmètre des APU) et ferait baisser la dette financière nette du portefeuille de 32,4 milliards d’euros complétée par des recettes de cessions qui pourraient atteindre les 19 milliards d’euros (à parité entre les cessions sur sociétés cotées (à leur valeur boursière) et les valeurs de portefeuille non cotées). Deux entités historiques sortiraient définitivement des participations de l’Etat : Renault et Orange. L’ensemble des ports maritimes publics et des aéroports publics seraient cédés pour la moitié de la valeur de leurs capitaux propres (ce qui supposerait comme pour ADP la mise en œuvre rapide de dispositions législatives ou réglementaires). |

[1] Coquetterie de la comptabilité budgétaire, ses dépenses ne sont pas directement identifiables au travers de la nomenclature par missions/programmes et actions.

[2] Qui lui sont conférés par l’Etat afin d’assurer ses fonctions – ils représentent ses moyens financiers d’action et varient chaque année en fonction des opérations à réaliser. Voir L’Agence des participations de l’Etat, rapport d’observations définitives, Cour des comptes, juillet 2024.

[3] Hors primes, ce qui représente un fix net imposable de 64.780 euros.

[4] Définie par sa commission de surveillance (art. L 518-7 du code monétaire et financier).

[5] En vertu de l’art. 1 de la loi n°2012-1559 du 31 décembre 2012 relative à la création de la Banque publique d’investissement.

[6] Qui représentent une valeur comptable totale de 47,51 milliards d’euros. Les 11 entités de plus de 1 milliard d’euros inscrits dans le périmètre de combinaison à participation majoritaire de l’Etat, représentent 70% de la valeur totale d’équivalence dont EDF (21,6%), l’EPIC Bpifrance (18,2%) et la SNCF (17,4%).

[7] C’est d’ailleurs pour cela qu’il faudrait disposer d’un périmètre précis de consolidation au prorata des participations réelles de l’Etat, voir publiques (dans le rapport annuel de l’APE) afin de documenter exactement ces « sorties » qui influenceront en retour le niveau d’endettement public.