Conseil d’analyse économique : enfin, une prise de conscience de la fragilité de nos finances publiques

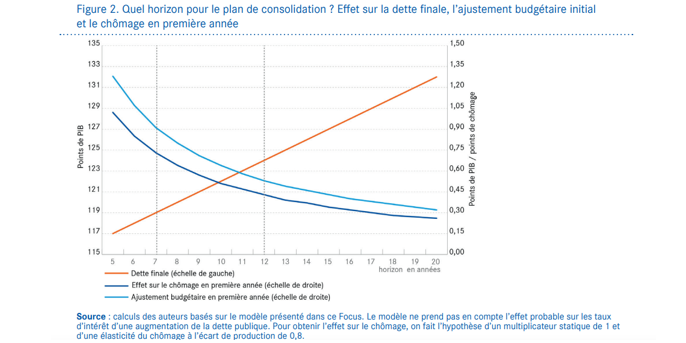

Le CAE (conseil d’analyse économique) organisme rattaché aux services du Premier Ministre vient de publier conséquemment deux notes d’analyse qui proposent d’effectuer un ajustement budgétaire rapide de près de 4 points de PIB sur 7 ans, permettant de passer d’un déficit primaire structurel (hors charge de la dette et effets de conjoncture) de 3,1% du PIB en 2023 selon le programme de stabilité, à un excédent primaire de +1 point de PIB en fin d’ajustement. L’ensemble de l’opération intervenant entre 2025 et 2031. L’enjeu ? Combattre l’effet « boule de neige » que les économistes voient poindre désormais fortement… c’est-à-dire une croissance inévitable de la dette si les taux d’intérêts réels (r) dépassent la croissance nominale (g). Il se produirait alors une accumulation automatique du niveau d’endettement le rendant rapidement difficilement soutenable. Le CAE ose expliquer qu’il vaut mieux effectuer les ajustements les plus forts en début de trajectoire afin d’avoir un effet rapide sur le niveau de dette (entre 0,8 et 0,9 PIB dès la 1ère année)… et avertit que l’effet récessif d’un tel ajustement pourrait conduire à ne parvenir à ne stabiliser la dette à horizon 7 ans qu’à hauteur de 119% du PIB d’après leur modélisation. Ce qui la ferait tout de même dériver sur la période de près de 9 points. Cependant des facteurs en sens contraire pourraient également intervenir : « en pratique, le gouvernement bénéficie d’un effet d’aubaine, avec des taux d’intérêt plus faibles à court terme sur le stock de dette et une maturité élevée » si bien que dans le scénario optimiste du programme de stabilité 2024-2027 « cet effet d’aubaine pourrait diminuer le ratio de dette de l’ordre de 5 points en 2027 par rapport à notre simulation ». Cela voudrait donc dire que l’on pourrait au minimum stabiliser la dette à hauteur de 114 points de PIB.

Un ajustement rendu nécessaire par un risque d’effet « boule de neige »

Comme nous l’avons souvent proposé, l’important pour les pouvoirs publics devraient être de viser une cible de solde stabilisant l’endettement public avant de la dépasser pour atteindre un excédent primaire. C’est en substance exactement le constat que font les économistes du CAE dans une note récente Consolider les finances publiques : quelques enseignements simples de la théorie du contrôle optimal ainsi que dans une autre note associée, Quelle trajectoire pour les finances publiques françaises ?

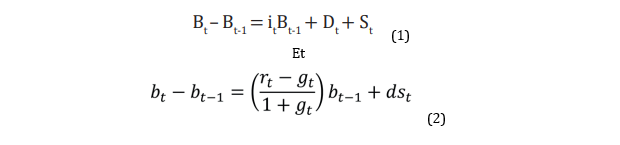

Les auteurs montrent bien par deux équations simples, la dynamique de la dette (sa croissance, comme sa réduction) :

Ces équations se lisent comme suivent : (1) la variation du stock de dette entre t-1 et t est égale au taux apparent de la dette en t (soit le rapport entre les charges d’intérêt des APU en t et le niveau de la dette en t-1[1]) auquel on ajoute le déficit primaire en t (Dt) et l’effet stock flux en t (St).

L’équation (2) permet de faire apparaître l’effet boule de neige en réécrivant l’équation précédente : où bt désigne le ratio de dette sur le PIB nominal soit bt = Bt /PIBt et it le taux d’intérêt nominal de la dette et g le taux de croissance nominal. Par ailleurs notons que dSt représente la contraction du solde primaire additionné de l’effet stock-flux.

La crainte des auteurs est donc que des chocs macroéconomiques conduisent à ce que r – g > 0 si bien que « la dette s’accumule plus vite que le PIB ne croît » et qu’ainsi « sans ajustement du déficit primaire, le ratio tend à exploser ». Afin de prémunir la France d’une partie de ce choc et de « sécuriser » la trajectoire des finances publiques nationales, les auteurs proposent le dégagement permanent d’un surplus primaire de 1 point de PIB, atteint en fin de période d’ajustement. Or cet objectif est lui-même contraint par des « vents contraires » impactant le solde primaire entre -1,8 et plus de -3,3 points de PIB à horizon 2030 :

- le vieillissement de la population qui pourrait avoir un impact négatif d’au moins -0,3 point ;

- la transition écologique entre -1 et -2 points ;

- les dépenses militaires (réarmement) entre 0,5 et 1 point

Tout effort d’ajustement devra composer « politiquement » avec tout ou partie de ces contraintes supplémentaires d’où un effort d’ajustement de 4 points de PIB minimum sur la période. Il en résulte avec le modèle des auteurs qu’avec un déficit structurel primaire de 3,2 points de PIB et une dette d’environ 110% du PIB « en se donnant une consolidation maximale de 1 point en premier année et un niveau de dette maximal de 120 points de PIB, on obtient un horizon optimal de consolidation de T= 7 années. »

Jouer d’abord sur « des économies » plutôt que sur des hausses d’impôts, vraiment ?

Les économistes du CAE argumentent ensuite sur la composition de l’ajustement d’environ 0,9 à 1 point en début de période, et pour un montant total de 4 points de PIB (soit 112 milliards d’euros environ), et leur démonstration s’effectue en trois temps : « trois éléments importants militent pour intégrer dans la consolidation une composante de baisse de dépenses ou, plutôt, une croissance moins rapide des dépenses publiques que notre richesse nationale » :

- Le taux de prélèvements obligatoires est déjà élevé en France, notamment par rapport à nos voisins (et concurrents) européens, ce qui nuit à la compétitivité des entreprises ; toute augmentation de fiscalité « pose aussi la question du consentement à l’impôt, surtout si la qualité des dépenses est remise en cause. »

- L’approche historique : les expériences historiques de consolidation budgétaire « montrent que celles qui ont réussi à redresser durablement les comptes publics ont privilégié les baisses de dépenses » ;

- Le niveau atteint par nos dépenses publiques : rapporté au PIB nos dépenses publiques sont plus élevées de +7,9 points de PIB en 2023 par rapport à la moyenne européenne, sans véritable plus-value en termes d’efficacité : « cela doit conduire à nous interroger (…) dans la mesure où notre pays n’obtient pas (…) de meilleurs résultats pour beaucoup de politiques publiques, voire même en obtient de moins bons » sur la pertinence de ce niveau de dépenses publiques.

A ce titre, le CAE formule plusieurs axes de baisses :

- « A titre purement illustratif, si l’indice du point de fonction publique (Etat, territoriale et hospitalière), l’ensemble des prestations sociales en espèces et le barème de l’impôt sur le revenu étaient gelés en 2025 plutôt que revalorisés à hauteur de l’inflation 2024 (2,5%), cela rapporterait environ 20 milliards d’économies aux comptes publics » soit 0,7 point de PIB.

- D’autre propositions complémentaires sont également émises : recentrage des aides à l’apprentissage (4 milliards d’euros d’économies) ; suppression des exonérations de charges (branche famille) pour les salaires >2,5 SMIC (2 milliards de recettes supplémentaires) ; réforme du CIR pour les grandes entreprises (+2,5 milliards de recettes supplémentaires) ; suppression des niches fiscales sur les droits de succession (+9 milliards de recettes supplémentaires) ; Soit un total de mesures complémentaires de +17,5 milliards d’euros.

A la vue des exemples fournis, on comprend que le CAE a du mal à adresser les baisses de dépenses :

- Les montants totaux de baisse de dépense non pérennes (par désindexation) sont de l’ordre de 15 milliards d’euros pour la 1ère enveloppe de proposition auxquelles il faut ajouter le recentrage des aides à l’apprentissage soit un total de 19 milliards d’euros. Ce recentrage étant la seule mesure pérenne post-2025 avec le gel du point de fonction publique (sans doute proche des 6 milliards d’euros/an) ;

- Les autres mesures sont ambivalentes sur les comptes publics. On peut estimer que les mesures annoncées représentent des hausses d’impôt pour 18,5 milliards d’euros dont 13,5 milliards seraient pérennes. Mais en comptabilité nationale les baisses de dépenses fiscales sont assimilées à un effort structurel en dépenses, dans la mesure où les crédits d’impôts sont inscrits en recettes et en dépenses (suivant des clés d’imputation non symétriques) afin de déterminer le solde public. Aussi toute baisse de niches fiscales et sociales joue à la hausse sur les prélèvements obligatoires (effet base) et à la baisse sur les montants de crédits d’impôts (en recettes et en dépenses). Cela fait donc à la fois baisser les dépenses et augmenter les recettes.

Les auteurs en dépenses parent au plus pressé avec 19 milliards d’euros de baisses de dépenses, mais à 68% non pérennes, tandis que les recettes seraient augmentées de 18,5 milliards d’euros dont 72% à titre pérenne, avec des risques dans les exemples fournis de peser sur l’activité (baisse des exonérations de charges), de ralentir la montée en puissance de la compétitivité hors coût (montée en gamme et des salaires), de renforcer la trappe à bas salaire (avec une pentification encore accrue), et de ralentir l’attractivité du territoire français dans le domaine de la recherche et de l’innovation (CIR). Sans même parler de la fiscalisation des héritages, alors même que la France est l’un des pays qui les taxe le plus (surtout comparativement aux pays scandinaves).

Une stabilisation de la dette à un niveau très/trop élevé ?

Les auteurs le déplorent, les ajustements budgétaires pratiqués compte tenu des multiplicateurs budgétaires à l’œuvre (côté dépenses, mais aussi côté recettes) aboutirait à un effet négatif global sur la croissance, conduisant à une hausse mécanique de l’endettement par rapport au PIB à raison d’un effet dénominateur de ce ratio inévitable : « Le rythme de consolidation résulte d’un arbitrage entre l’assainissement nécessaire et les effets des restrictions budgétaires sur la demande totale. En effet, les mesures d’assainissement, qu’elles passent par des économies sur les dépenses ou par des hausses de recettes, risquent d’avoir un effet négatif sur l’activité économique à court terme. » Or « il existe un débat économique sur la taille de ces multiplicateurs ; la plupart des estimations placent ce chiffre entre 0,3 et 1,5 » Cela conduit à privilégier « une stratégie privilégiant, dans un premier temps, des mesures caractérisées par des multiplicateurs relativement faibles et des réformes qui favorisent la crédibilité mais qui ont peu d’effets négatifs sur la demande. »

Cette approche montre bien l’arbitrage à réaliser entre « le coût de la dette et le coût économique de la consolidation ». Le rapport entre le coût de la dette et le multiplicateur déterminant la vitesse optimale de consolidation. Ainsi plus le coût de la dette est élevé, plus la consolidation doit être rapide et d’ampleur.

On doit cependant s’interroger sur le niveau « optimal » de dette déterminé par les auteurs et leur modèle (119% et en cas de circonstances favorable 114%) à horizon 2030. N’y-a-t-il pas d’autres déterminants afin de faire baisser la dette en volume malgré les effets négatifs de la consolidation ? Cette réponse existe et ce nomme l’effet stock-flux… que les auteurs semblent négliger en l’assimilant un peu vite au déficit primaire dans leur note.

Or qu’est-ce que l’effet (ou ajustement) stock-flux : il s’agit de la variation de l’endettement qui ne dépend pas du solde public (au-dessus de son niveau stabilisant[2]). Elle s’apparente aux opérations financières qui sont considérées en comptabilité maastrichienne sans effet sur le solde public. Ainsi la reprise d’entités endettées, majore l’endettement public, par contre des cessions jouent dans un sens inverse et font baisser la dette (sans effet sur le solde).

Cela veut donc dire qu’en acceptant de recevoir moins de dividendes (baisse des certaines recettes non fiscales), la France pourrait revoir sa politique d’actionnariat au sein des participations financières de l’Etat mais aussi d’autres entités (SEM, SPL, associations etc.) et se désengager d’un certain nombre d’entités fortement endettées. D’autant que des marges de manœuvres existent[3]. Les effets seraient alors :

- Des sorties de dettes tous azimuts (surtout si on supprime les garanties implicites hors bilan), faisant baisser effectivement le niveau de la dette publique (effets de périmètre)

- Des rentrées financières en termes de prix de cession (non comptabilisées en recettes non fiscales, mais agissant en diminution de la dette publique totale), même si des moins-values étaient constatées (en comptabilité générale, mais pas nationale) ;

- Accepter une minoration pérenne des dividendes perçus ;

Oui, le Haut Conseil des finances publiques doit être renforcé comme l’OBR britannique

Enfin, la 2nd note du CAE relative à la définition d’une nouvelle trajectoire financière développe une analyse relative aux limitations de compétences dont souffre le HCFP (Haut Conseil des finances publiques) en France, ce qui en fait l’IBI (institution budgétaire indépendante) disposant de moins de moyens parmi nos grands voisins européens[4]. Ces développements qui rejoignent parfaitement nos propres analyses de longue date, méritent d’être évoqués :

« Enfin il est impératif de revoir la gouvernance des finances publiques qui reste, aujourd’hui en France trop fragmentée et trop centrée sur le court terme. Certes, la loi organique de décembre 2021 a permis d’introduire un objectif d’évolution des dépenses dans la LPFP et élargit le mandat du HCFP. » En effet le HCFP peut aujourd’hui apprécier « le réalisme des prévisions des finances publiques, le respect des objectifs de dépenses publiques au regard des orientation pluriannuelles définies dans la loi de programmation des finances publiques (…) la cohérence des projets de loi de programmation (…) concernant certains secteurs de l’action publique… » Cependant ce mécanisme est aujourd’hui insuffisant :

- Les lois de programmation pluriannuelles ne sont pas contraignantes et n’ont pas une autorité juridique supérieure à celle des lois de finances (ou de financement) annuelles ;

- Les LPFP et les programmes de stabilité annuels ne sont pas nécessairement cohérents entre eux « ce qui nuit grandement à la cohérence de l’ensemble). »

- Les LPFP ne font pas l’objet de débats approfondis en amont au Parlement, ni avec les organismes de protection sociale, ni avec les « représentants des élus locaux », et ne sont donc pas « appropriées » par l’ensemble des acteurs publics.

- Le HCFP est limité dans ses attributions dans la mesure où « il ne produit pas de prévision macroéconomique » et ne donne pas de validation formelle au scénario économique du Gouvernement. Par ailleurs « il ne réalise pas non plus de prévisions pour les finances publiques » même s’il émet des avis sur celles-ci. Il ne peut donc pas élaborer de scénario alternatif ou contrefactuel. Enfin sa capacité à produire une « évaluation approfondie des prévisions budgétaire est (…) conditionnée par la qualité des informations fournies et le délai disponible pour les analyser »… Or dans les faits « le HCFP n’a qu’une semaine pour émettre son avis, bien moins que les autres IBI européennes. »

- Enfin le HCFP n’est pas habilité à produire des analyses de soutenabilité de long terme des finances publiques ou de la dette et ne dispose pas de capacité d’auto-saisine !

L’ensemble de ces éléments dont la Fondation iFRAP partage pleinement le constat, militent pour une modification en profondeur de la LOLF et de la LOLFSS en ce sens. Mais les difficultés rencontrées remontent à plus loin. S’agissant de la budgétisation il faut bien se rendre compte de la disparité des armes entre le HCFP et l’administration de Bercy. Comme l’a soulevé récemment le rapport de l’IGF relatif aux prévisions de recettes des prélèvements obligatoires (juillet 2024[5]) : sur le fait de savoir à quelle vitesse une nouvelle actualisation macroéconomique et macrobudgétaire pouvait être insérée par amendement au cours de la discussion budgétaire du PLFG (projet de loi de finances de fin de gestion) : « De plus, il aurait nécessité de construire un nouveau scénario macroéconomique associé aux prévisions de finances publiques. De telles révisions nécessitent habituellement plusieurs semaines de travail au sein des administrations. » et plus loin « En effet, l’élaboration d’une prévision des finances publiques est un processus très lourd, mobilisant des moyens humains importants (une sous-direction du Trésor pendant au moins une semaine). » On voit bien qu’en l’état actuel des moyens disponibles, le HCFP ne peut pas rivaliser, que se soit faute de temps ou de moyens.

Conclusion

Les deux notes du CAE montrent le début d’une vraie prise de conscience de la fragilité des finances publiques françaises et la nécessité de mettre en place une stratégie cohérente pour assainir ses finances publiques, côté solde (excédent primaire recherché à terme de 1 point) que du côté dette (sécurisation de la trajectoire de désendettement et combat de l’effet boule de neige positif). Chemin faisant le CAE intègre également une approche compatible avec le nouveau pacte budgétaire européen : pilotage par le niveau de dépenses primaires, accent mis sur un ajustement structurel de 0,5 point de PIB/an minimum en volet correctif (ce qui est le cas de la France qui a été mise en procédure pour déficit excessif par la Commission fin juillet). Il faut en outre le bon diagnostic quand aux efforts immédiats à menés (1 point de PIB dès 2025, mesures de désindexation… avant montée en puissance des réformes structurelles de plus longue portée). Son analyse est également juste s’agissant du rôle à repenser du HCFP et la nécessité de le doter de nouvelles compétences parallèlement à un renforcement de la LOLF et de la LOLFSS pour y intégrer l’ensemble des acteurs publics concernés.

En revanche, certains point aveugles demeurent :

- La difficulté sur le long terme de faire prévaloir les baisses de dépenses par rapport aux augmentations de recettes (dont au premier chef les P.O.) ;

- Le risque d’aller à la facilité côté fiscal, en jouant sur les niches fiscales et sociales pour avoir un double effet sur les recettes et les dépenses, sans prendre en compte qu’il s’agit de la compétitivité et de l’attractivité du territoire dont il s’agit (notamment lorsqu’on cherche à remettre en cause le coin socio-fiscal) ;

- La nécessité pour combattre la hausse de l’endettement née de l’ajustement budgétaire proposé préalablement à sa stabilisation, de générer des effets bases en sens contrairereposant sur un ajustement stock-flux négatif massif et continu dans la durée (en gros des privatisations et des sorties de périmètre des APU tous azimuts) ;

- La nécessité de revoir l’architecture de nos administrations publiques, la question des doublons de compétence et le mille-feuille territorial[6] au niveau local[7].

[1] Voir par exemple l’Encyclopédie des finances publiques, Fipeco, 24/04/2024 à l’adresse suivante : https://www.fipeco.fr/fiche/La-charge-dint%C3%A9r%C3%AAts-de-la-dette-publique

[2] Déterminé par l’équivalence suivante : (Solde stabilisant)n ≈ - (Ratio d’endettement Maastrichien)n-1 x (croissance nominale)n

[3] Voir par exemple la NEB sur le CAS participations financières de l’Etat relative à la l’exécution du budget 2023, Cour des comptes, https://www.ccomptes.fr/sites/default/files/2024-04/NEB-2023-Participations-financieres-Etat.pdf En particulier, les magistrats relèvent que la vocation du CAS pourrait être utilement mis au service du désendettement si toutefois les financements cessaient d’être budgétaires pour recevoir des recettes financières issues de produits de cessions de toutes natures. Pour une vision à plus long terme de ce même compte d’affectation, voir le rapport pour avis de Mme Berthet, Sénat octobre 2021 pour la LFI 2022 (les rapports ultérieures sont moins détaillés) : https://www.senat.fr/rap/r21-208/r21-2081.pdf

[4] Les auteurs évoquent le fait que « son mandat et ses compétences restent étroits par rapport aux autres institutions budgétaires indépendantes. »

[5] Voir notamment le rapport op.cit, p.37 et 46.

[6] Voir en particulier le rapport de M. Boris Ravignon, mai 2024 (IGA/IGAS/IGF), sur le cout du millefeuille administratif https://presse.economie.gouv.fr/rapport-de-boris-ravignon-sur-le-cout-du-millefeuille-administratif/

[7] Voir le rapport d’Eric Woerth, décentralisation, le temps de la confiance, (30 mai 2024) https://www.vie-publique.fr/rapport/294470-decentralisation-le-temps-de-la-confiance