Budget 2025 : consultez la liste des économies et des hausses d’impôts prévues

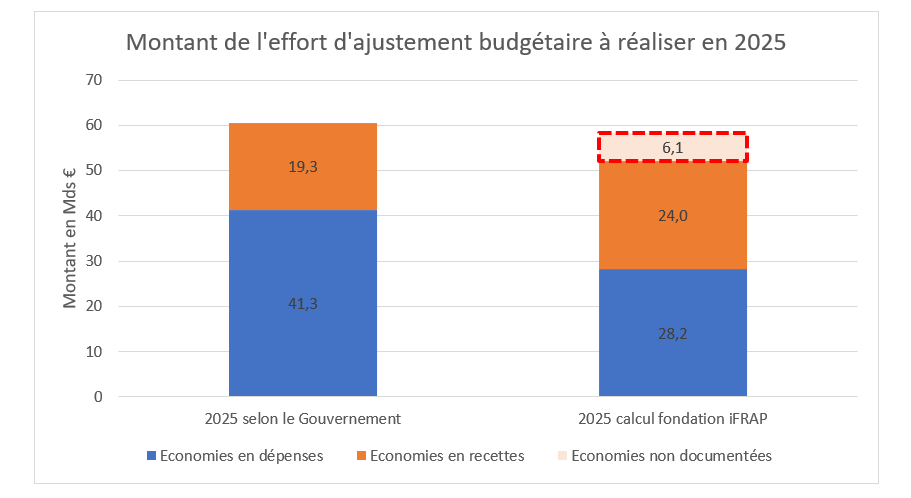

Le Gouvernement vient de publier les premiers documents budgétaires associés aux documents financiers du PLF/PLFSS 2025. L’affichage reste donc la nécessité de réaliser un ajustement budgétaire de 60 milliards d’euros afin de pouvoir éviter une dérive du solde public à -7% du PIB en 2025 contre 5% pour cible. Or il apparaît cependant que contrairement à la communication du Gouvernement l’effort demandé aux français ne serait pas de 40 milliards en dépenses contre 20 milliards d’impôts supplémentaires. Tout au contraire, celui-ci devrait davantage se répartir entre 23 et 34 milliards de mesures d’économies supplémentaires, sachant que 6,1 milliards ne sont pas documentés à l’heure actuelle et que 5 milliards sont des annulations de crédits qui doivent intervenir par amendement au cours de la discussion budgétaire. Par ailleurs, les hausses de prélèvements obligatoires seraient plus élevées que prévues et pourraient représenter 24 milliards d’euros.

La répartition des mesures documentées serait la suivante :

| Moindres dépenses par rapport au tendanciel (Md€) | 23,2

|

|---|---|

| (34,3 avec les mesures non documentées) | |

| Moindres dépenses de l'Etat et des opérateurs par rapport au tendanciel | 21,5 |

| Modération des dépenses réalisée à l'occasion des lettres plafonds | 15 |

| Politiques de l'emploi (aides à l'apprentissage, France Compétences, contrats aidés, emplois francs) | 2,1 |

| Aide publique au développement (préserve une hausse de 1,8 Md€ par rapport à 2017) | 1,3 |

| Aides aux entreprises (lissage des engagements et paiements France 2030, rationalisation) | 2,4 |

| Recalibrage des aides écologiques | 1,9 |

| dont primes à l'achat de véhicules électriques | 0,5 |

| dont MaPrimeRénov' (préserve +0,9 Md€ par rapport à 2023) | 1,0 |

| dont Fonds vert (niveau d'engagement de 1 Md€ en 2025) | 0,4 |

| Application du dispositif "ressources mensuelles" à la prime d'activité | 0,8 |

| Effet du schéma d'emplois (-2.200 ETP nets) | 0,1 |

| Réduction de dispositifs créés pour la relance et en réponse aux crises | 0,3 |

| Autres efforts d'optimisation et de gains de productivité et de lissage des dépenses (non documentées) | 6,1 |

| Mesures de modération et d'économies complémentaires sur la dépense de l'Etat (non documentées) | 5 |

| Mesures complémentaires de modération des dépenses des opérateurs | 1,5 |

| Modération des dépenses des collectivités locales | 3,64 |

| Mécanisme de résilience des finances locales (environ 450 collectivités concernées) | 3 |

| Ecrêtement de la dynamique de TVA en 2025 | 1,2 |

| Réduction du FCTVA | 0,8 |

| Hausse de 4 points du taux de cotisation retraites, pour les collectivités) | -1,36 |

| Rétablissement des comptes de la sécurité sociale | 9,16 |

| Mesures de freinage des dépenses | 9,16 |

| Report au 1er juillet de l'indexation des retraites | 3,6 |

| Assurance-chômage | 0,4 |

| Freinage de la trajectoire de l'ONDAM | 3,8 |

| dont maîtrise des prix des produits de santé et des volumes | 1,4 |

| dont ticket modérateur | 1,1 |

| dont optimisations des achats à l'hôpital | 0,7 |

| dont indemnités journalières (baisse du plafond) | 0,6 |

| Réduction du déficit de la CNRACL (hausse de 4 points du taux de cotisation retraites, pour les collectivités et les hôpitaux) | 2,3 |

| Hausse de 4 points du taux de cotisation retraites, pour les hôpitaux | -0,94 |

| Hausse de recettes (Md€) | 24,0 |

|---|---|

| Recettes sur les entreprises | 18,3 |

| Mesures de mise à contribution des profits des entreprises | 9,8 |

| Contribution exceptionnelle sur les bénéfices des grandes entreprises | 8 |

| Taxe exceptionnelle due par les entreprises du fret maritime | 0,5 |

| Suspension de la baisse de la CVAE | 1,1 |

| Fiscalisation des rachats d'actions | 0,2 |

| Verdissement de la fiscalité | 1,8 |

| Malus automobile | 0,3 |

| Mesures par amendement (billets d'avions, énergies fossiles) | 1,5 |

| Dividende EDF | 2 |

| Réduction de dépenses socio-fiscales profitant aux entreprises | 4,7 |

| Reprofilage des allègements généraux (dans l'esprit du rapport Bozio-Wasmer) | 4,0 |

| Réduction de niches sociales | 0,7 |

| Fiscalité sur les particuliers | 5,7 |

| Mesures ciblées pour les particuliers | 2,2 |

| Contribution différentielle temporaire sur les très hauts revenus | 2 |

| Suppression de niches à l'IR sur les loueurs meublés | 0,2 |

| Fiscalité de l'énergie et fiscalité environnementale | 3,5 |

| Hausse des accises sur l'énergie (baisse de facture proche de 9%) | 3 |

| Mise en conformité de la TVA sur les chaudières à gaz | 0,2 |

| Réduction de l'avantage en nature pour les véhicules | 0,3 |

Source : Documents budgétaires, retraitement Fondation iFRAP octobre 2024

La hausse de la fiscalité sur les entreprises représenterait 76,25% des mesures nouvelles en prélèvements obligatoires, contre seulement 23,75% s’agissant des particuliers. En particulier nous reclassons correctement les réductions des dépenses socio-fiscales qui les concernent soit 4,7 milliards d’euros et qui ne peuvent pas être considérées comme des « économies » comme le fait le Gouvernement. Ce qui a été bien relevé d’ailleurs par le Haut Conseil des finances publiques dans son avis relatif aux PLF et PLFSS 2025.

Par ailleurs nous minorons les économies affichées à cause du relèvement de 4 points des cotisations employeurs des agents publics (FPT/FPH) relevant de la CNRACL. Un récent rapport IGAS/IGF faisant le point sur son solde particulièrement dégradé (mai 2024[1]). Cette contribution est évaluée par le Gouvernement à 2,9 milliards d’euros. Nous pensons cependant qu’elle ne devrait représenter que 2,3 milliards d’euros (hausse de 4 points à 570 millions d’euros la valeur du point : 310 millions pour la FPT et 230 millions pour la FPH). Ces surcotisations viennent en atténuation des économies présentées, mais leur impact est lui-même neutralisé par l’amélioration du solde de la CNRACL au niveau des ASSO en comptabilité nationale.

| Gouvernement | Fondation IFRAP | |

|---|---|---|

| Economies en 2025 Md€ | 41,3 | 34,3/28,3 |

| Etat | 20 | 20/14 |

| ODAC | 1,5 | 1,5 |

| APUL | 5 | 3,64 |

| ASSO | 14,8 | 9,16 |

Source : Documents budgétaires et calculs Fondation iFRAP octobre 2025

[1]https://igas.gouv.fr/sites/igas/files/2024-09/Rapport%20Igas-IGF-%20IGA%20Situation%20financi%C3%A8re%20de%20la%20cnracl.pdf