2024: Les dépenses de l'État, des collectivités et de la Sécurité sociale augmentent chacune d'environ 14 milliards d’euros par rapport au budget voté en 2023

Le Gouvernement vient de déposer au Parlement son PLFG (projet de loi de fin de gestion) pour 2024. Il s’agit d’une actualisation des comptes pour l’année en cours qui constitue une remise à jour par rapport à l’évaluation déjà proposée au sein du PLF 2025. Elle ne préjuge pas cependant du niveau qui sera atteint en exécution une fois les comptes arrêtés au 31 décembre 2024. Le PLFG affiche toujours un déficit public élevé (-6,1% du PIB soit -178,2 Mds d’euros), tel que prévu déjà lors de la présentation du PLF 2025 mais moins accusé (-179 Mds € d’euros). En revanche, comme le relève l’avis du HCFP, « cette prévision est dégradée de 1,7 point par rapport à celle du PLF pour 2024, qui prévoyait un déficit public de 4,4 points de PIB en 2024 » et même dégradée de 1 point de PIB par rapport au déficit prévu lors du Pstab 2024-2027 (-5,1% du PIB), tant à cause d’un plafonnement des recettes que d’économies en dépenses insuffisantes. Fait marquant les dépenses dérapent quasi symétriquement sur les trois niveaux d'administration (APUC, APUL, ASSO) de 14 milliards d'euros à chaque fois. Cela témoigne en particulier d'un manque de régulation des dépenses locales et de la sécurité sociale, mais aussi de celles des opérateurs. Bref de l'ensemble des points de fuite habituels des finances publiques, faute de contractualisations et de tutelles exigeantes.

Dans ce contexte, le déficit budgétaire de l’Etat apparaît lui aussi fortement dégradé à -163,2 milliards d’euros, mais les particularités de ce déficit budgétaire interrogent : les dépenses budgétaires seraient très contenues soit de « 6 milliards en deçà des prévisions de la LFI 2024 » mais cette bonne tenue ne se répercuterait que fort peu en comptabilité nationale, tout au plus à hauteur de -0,1 milliard…

Un déficit budgétaire plus enfoncé de 16,3 milliards par rapport à la LFI 2024 :

Le déficit budgétaire de l’Etat atteindrait d’après le PLFG 2024 -163,2 milliards d’euros, soit une dégradation de 16,3 milliards par rapport à l’objectif assigné initialement en LFI. Pour aboutir à ce mauvais résultat, il faut tout d’abord souligner pour la seconde année consécutive une atonie des recettes fiscales (-24,4 milliards pour les recettes fiscales nettes en 2024 contre -5,3 milliards en 2023 en exécution). Il faut par ailleurs être vigilant puisque si l’on compare les recettes fiscales nettes en PLFG 2023 et celles en PLFG 2024, en 2023 ces mêmes recettes étaient données à +2,4 milliards d’euros par rapport à la LFI, tandis qu’elles sont déjà à -24,4 en PLFG 2024 ce qui ne saurait préjuger de l’exécution définitive étant donné le volume de certains acomptes d’IS attendus en décembre. Par ailleurs les recettes non fiscales seraient plus hautes que prévue de 1 milliard d’euros.

En tout état de cause leur décomposition est parlante :

Tableau n°1 : Des recettes fiscales nettes très atones depuis 3 ans au niveau de l’Etat :

| Exécution | Exécution | LFI | PLF 2025 | PLFG 2024 | Ecart | Evolution | |

2022 | 2023 | 2024 | 2024 | 2024 | PLFG-LFI | PLFG-LFI % | |

| Recettes fiscales nettes | 323,3 | 322,9 | 348,5 | 322,5 | 324,1 | -24,4 | -7,0 |

| Impôt sur le revenu net | 89 | 88,6 | 93,4 | 88,1 | 88,1 | -5,3 | -5,7 |

| Impôt sur les sociétés net | 62,1 | 56,8 | 72 | 57,7 | 57,7 | -14,3 | -19,9 |

| TICPE | 18 | 16,8 | 15,4 | 15,4 | 15,9 | 0,5 | 3,2 |

| Autres recettes fiscales nettes | 53,4 | 65,5 | 66,9 | 65,1 | 65,4 | -1,5 | -2,2 |

| Taxe sur la valeur ajoutée nette | 100,8 | 95,2 | 100,8 | 96,1 | 97,0 | -3,8 | -3,8 |

Source : PLFG 2024, PLF 2024, Exécution 2023.

En l’état actuel des estimations de Bercy, le niveau de TVA 2024 inscrit dans le PLFG serait inférieur à son niveau de 2022, ainsi quasiment que sur l’ensemble des impôts d’Etat hors Autres recettes fiscales nettes, qui comprennent également une montée en puissance de la fiscalité énergétique. Par rapport à la LFI 2024, les recettes fiscales nettes de l’Etat seraient en repli de 7%, aboutissant à un quasi-plateau autour des 323-324 milliards d’euros.

Tableau n°2 : Explicitation du déficit budgétaire du PLFG 2024 :

| Exécution | LFI 2023 | Révisé PLF 2024 | LFG | Exécution | LFI 2024 | Révisé PLF 2025 | PLFG | Ecart PLFG 2024 Exécution 2022 | Ecart PLFG 2024 Exécution 2023 | Ecart PLFG 2024 LFI 2024 | |

2022 | 2023 | 2023 | 2023 | 2023 | 2024 | 2024 | 2024 | ||||

| Dépenses du BG + PSR | 505,4 | 520,6 | 520,6 | 523,9 | 516,2 | 512,5 | 507,2 | 505,7 | 0,3 | -10,5 | -6,8 |

| dont Dépenses BG | 438,2 | 450 | 448,8 | 454,8 | 448,1 | 445,8 | 440,1 | 438,5 | 0,3 | -9,6 | -7,3 |

| dont PSR | 67,3 | 70,6 | 71,8 | 69,5 | 68,1 | 66,7 | 67,2 | 67,2 | -0,1 | -0,9 | 0,5 |

PSR - CT | 43 | 45,6 | 46,8 | 45,6 | 44,3 | 45,1 | 44,9 | 44,9 | 1,9 | 0,6 | -0,2 |

PSR - UE | 24,2 | 25 | 25,0 | 23,9 | 23,9 | 21,6 | 22,3 | 22,3 | -1,9 | -1,6 | 0,7 |

| Recettes fiscales nettes | 323,3 | 328,2 | 328,2 | 330,6 | 322,9 | 348,5 | 322,5 | 324,1 | 0,8 | 1,2 | -24,4 |

| Recettes non fiscales | 23,9 | 30,9 | 30,9 | 26,5 | 25,1 | 22,7 | 23,4 | 23,7 | -0,2 | -1,4 | 1 |

Solde des comptes spéciaux - Hors FMI | 6,7 | -3,6 | -3,6 | -4,6 | -5,1 | -5,7 | -5,4 | -5,6 | -12,3 | -0,5 | 0,1 |

| Solde des budgets annexes | 0 | 0,1 | 0,1 | 0,1 | 0,3 | 0,2 | 0,2 | 0,2 | 0,2 | -0,1 | 0 |

| Solde Etat - hors FMI | -151,4 | -164,9 | -164,9 | -171,2 | -173 | -146,9 | -166,6 | -163,2 | -11,8 | 9,8 | -16,3 |

Source : PLFG 2024, PLF 2024, Exécution 2023.

Il faut en second lieu évoquer le manque d’économies retenues par l’actuel Gouvernement à date, notamment à cause des coups partis du précédent : si l’on retient le périmètre du budget général et des PSR (prélèvements sur recettes), l’effort apparaît de 6,8 milliards d’euros par rapport à la LFI 2024. Si maintenant on compare avec une norme plus large dite « DPE » (pour dépenses de l’Etat), l’effort serait de 5,6 milliards (en y intégrant les taxes affectées, les BA et certains comptes spéciaux) :

Tableau n°3 : Evolution de la norme de dépenses de l’Etat :

| Exécution | LFI | Révisé PLF 2025 | LFG | Ecart PLFG/LFI | Ecart PLFG/Exécution | |

2023 | 2024 | 2024 | 2024 | 2024 | 2024-2023 | |

| Total périmètre des dépenses de l'Etat (DPE) | 489,2 | 491,9 | 488,1 | 486,3 | -5,6 | -2,9 |

| Crédits budgétaires des ministères | 335,8 | 335 | 330,9 | 329,1 | -5,9 | -6,7 |

| Taxes et recettes affectées | 20,5 | 21,9 | 21,4 | 21,5 | -0,4 | 1 |

| Budgets annexes et comptes spéciaux | 70,7 | 74,3 | 74,6 | 74,5 | 0,2 | 3,8 |

| PSR coll loc | 44,3 | 45,1 | 44,9 | 44,9 | -0,2 | 0,6 |

| PSR UE | 23,9 | 21,6 | 22,3 | 22,3 | 0,7 | -1,6 |

| Retraitement des flux internes à l'Etat | -6 | -6 | -6 | -6 |

Source : PLFG 2024, PLF 2024, Exécution 2023.

On assiste en réalité à plusieurs mouvements en sens inverse :

Tout d’abord le budget 2024 accueil un report de crédits inédit de près de 19 milliards d’euros depuis l’exercice précédent. Ensuite, le gouvernement abonde la réserve de précaution en LFI 2024 de près de 8 milliards d’euros, montant qui sera doublé dès juillet pour atteindre 16 milliards d’euros (surgel). Il procède par ailleurs à 10 milliards d’annulations de crédit le 21 février 2024. Le PLFG 2024 assure par ailleurs des annulations supplémentaires de 5,6 milliards d’euros pour compenser des ouvertures de crédits de 4,2 milliards d’euros. Soit des annulations nettes de 11,4 milliards d’euros. Des annulations toutefois insuffisantes pour contrebalancer les baisses de recettes par rapport à leur propre prévisionnel.

Pourquoi ouvrir des crédits à hauteur de 4,2 milliards d’euros ?

Ainsi que l’évoque le PLFG 2024, ces ouvertures de crédit servent à financer le soutien à la Nouvelle Calédonie à hauteur de 1 milliard d’euros, des dépenses de personnels de l’Education nationale à hauteur de 0,2 Md€, pour le financement de certaines aides et prestations sociales (0,3 Md€, notamment AAH et bourses sur critères sociaux), mais aussi l’organisation des élections législatives de juin (160 millions environ), ainsi que celui des Jeux Olympiques et paralympiques (sans doute proches des 2,6 milliards d’euros). |

Des dépenses et des recettes 2024 quasiment à leur niveau 2022 mais un déficit beaucoup plus fort :

Second phénomène qui nous interroge, c’est celui du niveau des dépenses et des recettes de l’Etat dans le PLFG 2024 par rapport à leur niveau de 2022 : ceux-ci sont quasiment identiques : +300 millions d’euros pour le niveau des dépenses du budget général + PSR en 2024 par rapport à leur niveau 2022, +600 millions pour les recettes fiscales et non fiscales. On serait alors en droit de s’attendre à ce que le déficit budgétaire soit le même qu’en 2022… or il n’en est rien ! Il est plus haut de 11,8 milliards d’euros. La raison en est le solde des comptes spéciaux, qui était en excédent de 6,7 milliards en 2022 et désormais déficitaire de -5,6 milliards deux ans plus tard (soit un différentiel de -12,3 milliards d’euros).

Il faut donc se pencher sur les comptes spéciaux pour savoir à quoi est due cette dégradation qui pèse sur leur solde et creuse le déficit budgétaire total de l’Etat :

Tableau n°4 : décomposition des comptes spéciaux de l’Etat :

| Exécution | LFI 2023 | Révisé PLF 2024 | LFG | Exécution | LFI 2024 | Révisé PLF 2025 | PLFG | Ecart PLFG 2024 Exécution 2022 | |

| Décomposition du solde des comptes spéciaux | 2022 | 2023 | 2023 | 2023 | 2023 | 2024 | 2024 | 2024 | |

| Solde des comptes spéciaux | 6,7 | -3,6 | -5,8 | -4,6 | -5,1 | -5,7 | -5,4 | -5,6 | -12,3 |

| Solde des CAS - comptes d'affectation spéciale | 4,5 | -0,7 | -3,1 | -3,3 | -3,3 | -2,5 | -5,3 | -4,9 | -9,4 |

| Contrôle de la circulation et du stationnement routier | 0,1 | 0 | 0 | 0,1 | 0,1 | 0 | 0,1 | 0,1 | 0 |

| Développement agricole et rural | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Financement des aides aux collectivités pour l'électrification rurale | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Gestion du patrimoine immobilier de l'Etat | -0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0 | 0 | 0 | 0,1 |

| Participation de la France au désendettement de la Grèce | -0,1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,1 |

| Participations financières de l'Etat | 5,1 | 0 | -2,6 | -2,4 | -2,4 | 0 | -1,8 | -1,5 | -6,6 |

| Pensions | -0,6 | -0,8 | -0,6 | -1,1 | -1,1 | -2,5 | -3,5 | -3,5 | -2,9 |

| Solde des comptes de concours financiers | 2,1 | -2,7 | -3,4 | -2 | -2,1 | -3,2 | -0,3 | -0,8 | -2,9 |

| Prêts et avances à divers services de l'Etat | -0,2 | -0,1 | 0,1 | 0,3 | 0,3 | 0,3 | 0,3 | 0,4 | 0,6 |

| Avances à l'audiovisuel public | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Avances aux collectivités territoriales | 2,2 | -2,1 | -2,8 | -3,5 | -3,6 | -2,4 | 0,5 | 0,2 | -2 |

| Prêts à des Etats étrangers | 0,8 | -0,5 | 0 | 1,1 | 1,1 | -0,7 | -0,4 | -0,7 | -1,5 |

| Prêts et avances à des particuliers, ou à des organismes privés | -0,7 | 0 | -0,7 | 0 | 0 | -0,4 | -0,6 | -0,7 | 0 |

| Solde des comptes de commerce | 0,1 | -0,4 | 0,6 | 0,5 | 0,3 | -0,2 | 0 | 0 | -0,1 |

| Solde des comptes d'opérations monétaires | 0 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

Source : PLFG 2024, PLF 2024, Exécution 2023.

Au sein des comptes spéciaux, les comptes les plus déficitaires sont le solde des CAS (comptes d’affectation spéciale) à hauteur de -9,4 milliards d’euros, ainsi que les comptes de concours financiers (-2,9 milliards d’euros). Mais au sein des ces deux catégories de comptes on trouve au 1er chef :

Le CAS participations financières de l’Etat qui présente un différentiel 2024 (PLFG) et 2022 (exécution) de -6,6 milliards d’euros ;

Le CAS pensions des agents de la FPE qui présente un différentiel déficitaire de -2,9 milliards d’euros ;

Le compte des avances aux collectivités territoriales, avec une variation de -2 milliards d’euros (bien que le compte reste excédentaire) ;

Le compte Prêts aux états étrangers pour une variation de -1,5 milliards d’euros entre 2024 et 2022 ;

Si l’on se borne à regarder les deux CAS (comptes d’affectation spéciale), il apparaît que s’agissant des participations financières de l’Etat, les dépenses semblent moindres de 3,7 milliards d’euros entre le PLFG 2024 et l’exécution 2023, mais les recettes elles sont encore plus basses avec un différentiel de l’ordre de -10,26 milliards d’euros.

| Suivi du CAS Participations financière de l'Etat | ||||||||||||||

LFI 2022 | Exécution 2022 | LFI 2023 | Exécution 2023 | LFI 2024 | PLFG 2024 | Ecart PLFG 24-Exec 2022 | ||||||||

| Programmes | Recettes | Crédits | Recettes | Crédits | Recettes | Crédits | Recettes | Crédits | Recettes | Crédits | Recettes | Crédits | Recettes | Crédits |

| 731 - Opérations en capital intéressant les PFE | 7,707 | 10,476 | 10,531 | 8,985 | 3,387 | 2,185 | -8,291 | |||||||

732 - Désendettement de l'Etat et établissements publics de l'Etat | 1,885 | 1,885 | 6,586 | 6,588 | 6,475 | 6,475 | 4,590 | |||||||

| Total au niveau du compte | 9,592 | 9,592 | 17,421 | 12,361 | 17,117 | 17,117 | 13,215 | 15,573 | 9,862 | 9,862 | 7,160 | 8,66 | -10,261 | -3,701 |

| Solde du compte | 0 | 5,061 | 0 | -2,359 | 0 | -1,500 | -6,561 | |||||||

Source : PLFG 2024, PLF 2024, Exécution 2023.

Cette faiblesse s’explique par le fait que les versements à partir du budget de l’Etat ont beaucoup baissé… mais qu’ils restent majoritaires contrairement aux opérations de cessions, aux reversements de produits, aux remboursements de créances etc… Le solde reflète donc simplement la baisse normale et attendue des versements issus du budget de l’Etat qui en PLFG 2024 ne servent qu’à financer le désendettement de l’Etat (l’amortissement de la dette Covid).

| Evolution des recettes du compte spécial | Exécution | Exécution | Exécution | Exécution | Exécution | LFI | PLFG | Var Ex-PLFG |

| PFE (participations financières de l’Etat) | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2024 | 2024-2022 |

| Cessions | 1,990 | 1,426 | 0,034 | 1,802 | 0,740 | 0,045 | 0,048 | -1,754 |

| Reversements de produits | 0,037 | 0,003 | 0,003 | 0,002 | 0,020 | 0,000 | 0,000 | -0,002 |

| Reversement de dotations en capital | 0,396 | 0,010 | 0,000 | 0,000 | 3,500 | 0,000 | 0,000 | 0,000 |

Remboursement de créances attachées à des participations financières | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,071 | 0,071 |

| Autres remboursements de créances | 0,030 | 0,085 | 0,426 | 0,119 | 0,179 | 0,180 | 0,180 | 0,061 |

| Versements du budget de l'Etat | 0,363 | 9,396 | 4,207 | 15,499 | 8,775 | 9,637 | 6,861 | -8,638 |

Total | 2,815 | 10,920 | 4,670 | 17,422 | 13,214 | 9,862 | 7,160 | -10,262 |

Source : PLFG 2024, PLF 2024, Exécution 2023.

Il y a donc lieu de s’interroger sur le maintien de cette rubrique qui n’apporte rien en matière d’amortissement de la dette négociable de l’Etat, et qui a la particularité d’augmenter artificiellement le déficit budgétaire de l’Etat sans aucun effet autre que pédagogique en comptabilité nationale en venant contrarier la baisse des opérations en capital des participations financières de l’Etat.

S’agissant du second poste, celui du CAS Pensions, les écarts proviennent de la lente dégradation de son solde, rognant sur sa trésorerie disponible[1]. Avec un risque véritable de déficit du CAS (interdit par la LOLF) en 2026 si les taux de cotisation employeur de l’Etat restent ceux fixés depuis 2014. On assiste en réalité au même phénomène que s’agissant de la CNRACL, l’absence de caisse de plein exercice en plus[2].

| Suivi du CAS Pensions | ||||||||||||||

LFI 2022 | Exécution 2022 | LFI 2023 | Exécution 2023 | LFI 2024 | PLFG 2024 | Ecart PLFG 24-Exec 2022 | ||||||||

| Programmes | Recettes | Crédits | Recettes | Crédits | Recettes | Crédits | Recettes | Crédits | Recettes | Crédits | Recettes | Crédits | Recettes | Crédits |

741 - Pensions civiles et militaires de retraite | 57,856 | 57,687 | 58,314 | 58,838 | 60,210 | 61,000 | 59,780 | 60,938 | 61,695 | 64,234 | 60,941 | 64,422 | 2,627 | 5,584 |

742 - Ouvriers des établissements industriels de l'Etat | 1,920 | 1,936 | 1,938 | 1,967 | 1,998 | 2,029 | 2,029 | 2,003 | 2,109 | 2,052 | 2,110 | 2,173 | 0,172 | 0,206 |

743 - Pensions militaires d'invalidité et des victimes de guerre | 1,479 | 1,481 | 1,476 | 1,475 | 1,331 | 1,331 | 1,352 | 1,363 | 1,297 | 1,297 | 1,348 | 1,367 | -0,128 | -0,108 |

| Total au niveau du compte | 61,255 | 61,104 | 61,728 | 62,281 | 63,539 | 64,360 | 63,161 | 64,304 | 65,101 | 67,583 | 64,398 | 67,962 | 2,670 | 5,681 |

| Solde du compte | 0,151 | -0,553 | -0,821 | -1,143 | -2,482 | -3,564 | -3,011 | |||||||

Source : PLFG 2024, PLF 2024, Exécution 2023.

Il en résulte une dégradation du solde du compte de près de 3 milliards d’euros en 3 ans.

Un effet de dégradation des comptes des APUL et des ASSO en comptabilité nationale :

Malgré ces économies dégagées au niveau de l’Etat, les effets sont très faibles voir imperceptibles en comptabilité nationale (0,1 milliard d’euros). En conséquence la répartition des soldes en comptabilité nationale par APU serait la suivante :

| Exécution | LFI | Révisé PLF 2025 | PLFG | Var PLFG-LFI | Var PLFG 2024-Exécution 2023 | |

| En Milliards d’euros et % du PIB | 2023 | 2024 | 2024 | 2024 | 2024 | 2024-2023 |

Administrations publiques centrales (APUC) | ||||||

| Solde APUC (% PIB) | -5,5 | -4,8 | -5,4 | -5,4 | -0,6 | 0,1 |

| Solde APUC (Mds €) | -156,4 | -140,7 | -157,7 | -157,6 | -16,9 | -1,2 |

| Dépenses publiques (hors CI brut des flux) | 646 | 640 | 654 | 653,9 | 13,9 | 7,9 |

| Recettes publiques (hors CI brut des flux) | 489,6 | 499,3 | 496,3 | 496,3 | -3,0 | 6,7 |

| Prélèvements obligatoires hors UE hors CI | 347,2 | 381,0 | 350,6 | 350,6 | -30,5 | 3,4 |

Administrations publiques locales (APUL) | ||||||

| Solde APUL (% PIB) | -0,4 | -0,2 | -0,7 | -0,7 | -0,5 | -0,3 |

| Solde APUL (Mds €) | -9,9 | -5,9 | -20,4 | -20,4 | -14,6 | -10,5 |

| Dépenses publiques (hors CI brut des flux) | 316 | 322 | 336 | 336 | 14,0 | 20,0 |

| Recettes publiques (hors CI brut des flux) | 306,1 | 316,1 | 315,6 | 315,6 | -0,6 | 9,5 |

| Prélèvements obligatoires hors UE hors CI | 177,8 | 184,7 | 184,0 | 184,0 | -0,6 | 6,2 |

Administrations de sécurité sociale | ||||||

| Solde ASSO (% PIB) | 0,4 | 0,6 | 0 | 0 | -0,6 | -0,4 |

| Solde ASSO (Mds €) | 11,5 | 17,6 | -0,6 | -0,6 | -18,2 | -12,1 |

| Dépenses publiques (hors CI brut des flux) | 738 | 762 | 776,4 | 776,4 | 14,4 | 38,4 |

| Recettes publiques (hors CI brut des flux) | 749,5 | 779,6 | 775,7 | 775,8 | -3,8 | 26,3 |

| Prélèvements obligatoires hors UE hors CI | 685,9 | 721,0 | 712,8 | 712,8 | -8,2 | 26,9 |

Source : PLFG 2024, LFI 2024, Exécution 2023.

On constate que les hausses de dépenses en comptabilité nationales seraient quasiment parfaitement réparties entre les niveaux d’administration, soit +14 milliards environ par rapport à la loi de finances initiale 2024 pour chaque secteur des administrations publiques. Si l’on compare cette fois-ci par rapport à 2023, le gros des écarts en dépenses pèse sur les collectivités territoriales (+20 milliards d’euros) et sur les ASSO (+38,4 milliards d’euros), mais beaucoup moins s’agissant des APUC (+7,9 milliards d’euros). En revanche s’agissant des recettes publiques on constate un affaissement entre le PLFG 2024 et la LFI 2024 principalement sur les APUC (-3 milliards) et sur les ASSO (-3,8 milliards), et beaucoup moins s’agissant des collectivités territoriales (-0,6 milliard d’euros). Si on regarde maintenant toujours par rapport à la LFI 2024 le niveau de fin de gestion attendu des prélèvements obligatoires, on constate une très forte concentration sur les APUC (-30,5 milliards d’euros) ainsi que sur les ASSO (-8,2 milliards d’euros).

Nous observons donc une situation paradoxale, avec un partage quasiment à part égale des sur-dépenses par rapport au niveau de budgétisation initiale en 2024, mais avec une concentration des pertes de recettes fiscales sur l’Etat et à un moindre niveau sur les administrations de sécurité sociale.

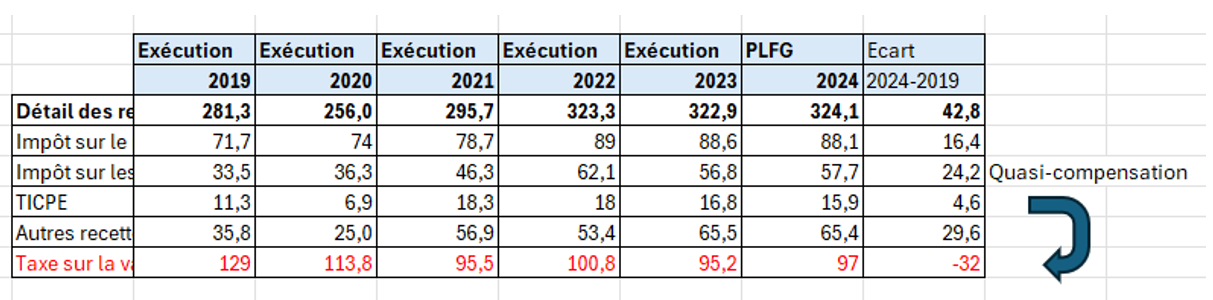

Il n’y a donc pas de régulation vraiment efficace des dépenses en cours de gestion au niveau des APUL et des ASSO, tandis que l’Etat « centralise » les déficits par attrition de ses propres recettes. Cela se vérifie notamment parce qu’il réaffecte une part très importante de sa TVA vers les autres secteurs des administrations publiques (APUL et ASSO). Sur longue période entre 2019 et 2024 et spécifiquement sur le budget de l’Etat, les produits de TVA ont baissé de 32 milliards d’euros (pour être réaffectés aux deux autres niveaux d’administrations en gage de baisses d’impôts de production et de soutien financier des branches (assurance maladie et ACOSS[1])

Mais ces transferts ont fait l’objet d’une quasi-compensation par la hausse des produits de TICPE et des autres recettes fiscales réunies. Sur l’IS et l’IR au contraire, après une hausse importante survenue sur fond de fort rebond de l’activité en 2021 et donc logiquement imposée en 2022, les produits fiscaux font désormais du sur-place.

Conclusions:

Le PLFG 2024 nous permet de faire un premier point « vérité » sur les difficultés budgétaires françaises actuelles : il n’y a tout d’abord pas de coïncidence entre la dérive des dépenses et les manques à gagner en recette entre chaque niveau d’administration publique. Les fuites en dépenses sont partagées (14 milliards/niveau) mais les baisses de recettes sont principalement concentrées sur l’Etat (-30 milliards d’euros) et à un moindre degré sur les ASSO (-8 milliards).

En comptabilité budgétaire, les dépenses sont relativement bien contenues au niveau du budget général, mais ce sont les comptes spéciaux qui font dériver le déficit 2024 par rapport à son niveau 2022. Conclusion : la question de l’équilibre du CAS pensions des agents de la FPE est posé (et notamment à cause de la maîtrise de la masse salariale globale, qui impose de ne pas réaugmenter les cotisations employeurs bloquées depuis 2014), mais aussi des multiples opérations de recapitalisation voir de nationalisation mais aussi d’amortissement de la dette covid qui impactent le CAS participations financières de l’Etat (sans plus-value budgétaire pour cette dernière).

Au niveau des APUL, l’absence de contractualisation financière contraignante avec les collectivités locales permettant de ralentir leurs dépenses de fonctionnement mais aussi d’investissement, aboutissent à faire dériver ces dernières de 14 milliards d’euros (mais de près de 20 milliards d’euros par rapport à 2023).

2024 | |

| Dépenses | 776,4 |

| Recettes | 775,7 |

| Solde des ASSO | -0,6 |

| Solde ASSO hors CADES | -16,6 |

Source : RESF 2025, calcul Fondation iFRAP.

Au niveau des ASSO, le report de la réforme de l’Assurance-Chômage a amoindri l’amélioration des comptes de l’UNEDIC, par ailleurs les comptes de la sécurité sociale apparaissent particulièrement enfoncés avec un régime général+FSV attendu à -15,2 milliards d’euros en comptabilité nationale, des ODASS (dont hôpitaux publics) avec un solde à -1 milliard d’euros. Hors CADES, les comptes des ASSO afficheraient un déficit de 16,6 milliards d’euros, en lieu et place d’un déficit 2024 de -0,6 milliards d’euros. L’absence de mesures contraignantes en cours de gestion (hors réserve de l’ONDAM) expliquent en partie cette mauvaise performance (notamment l’absence de modulation des indexations de pensions et de minima sociaux en cours d’année).

[1] Soit près de 56,8 milliards attendus en 2025 https://www.securite-sociale.fr/files/live/sites/SSFR/files/medias/PLFSS/2025/PLFSS2025-Annexe03.pdf#page=25, pour 2024 https://contrib.securite-sociale.fr/files/live/sites/SSFR/files/medias/PLFSS/2024/PLFSS_2024_Annexe_03.pdf#page=87 la TVA affectée aux ASSO représentait 60,2 milliards d’euros dont 8,8 milliards à l’ACOSS et 51,38 Milliards à la CNAM en LFI.

[1] Voir par exemple Cour des comptes NEB pensions, p.52 Budget 2023, Résultats et gestion, avril 2024.

[2] Voir par exemple récemment, Sandrine Gorreri, Retraite des agents locaux et hospitaliers, un déficit de 11 milliards attendu d’ici 2030 ?, Fondation iFRAP, 5/11/2024.