Collectivités territoriales : une situation budgétaire 2023 qui se dégrade

Comme à son habitude la Cour des comptes vient de publier le 1er volume de son rapport relatif aux collectivités territoriales, consacré à l’année n-1 (2023). A cette occasion les magistrats de la rue Cambon font le constat d’une situation toujours saine, mais « fragilisée » financièrement, ce qui limiterait les capacités des APUL (administrations publiques locales) à participer au redressement des finances publiques en 2024… Cette situation est en partie liée à plusieurs arbitrages non encore tranchés :

- Le PLF 2023 devait permettre la mise en place d’une nouvelle phase de contractualisation entre l’Etat et les collectivités territoriales… cette perspective a été écartée par le Sénat. Sans majorité claire à l’Assemblée nationale, la question reste en suspens… or elle est prioritaire pour sécuriser les 2 milliards d’économies que ces dernières sont censées faire en 2024 au sens du Programme de stabilité ;

- La situation financière des départements se dégrade à la suite de la vive montée en puissance des AIS (revalorisées au niveau national par le Gouvernement)… la Cour n’évoque pas la possibilité de les recentraliser davantage (à l’instar du RSA)… pourtant la démarche fonctionne en Outre-mer et dans certains départements pilotes métropolitains ;

- Les collectivités voient leurs charges de personnel s’envoler… or en dehors des effets de recrutement liés à une forte transition démographique (départs en retraite), et à la lente substitution des titulaires par des contractuels, il s’agit d’abord de l’effet de mesures indiciaires et générales impulsées au niveau national. Il n’y a là non plus pas de réflexion sur la question de savoir s’il faut mettre une nouvelle fois fin à l’unité de la fonction publique à trois versants… pour choisir des évolutions dissociées.

Une situation financière encore saine mais qui se dégrade en 2023

Sur le plan général, en comptabilité nationale, les collectivités avaient dégagé une capacité de financement de +3 milliards d’euros en 2022. Ce solde excédentaire compensait partiellement le besoin de financement (déficit) des ODAL, estimé alors à -4 milliards d’euros (tels que Île-de-France Mobilités et la Société du Grand Paris transformé en Société des grands projets en mai 2023[1]).

Evolution 2023-2022 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| En Mds € | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Montant (Mds €) | % |

| Total des recettes des APUL | 252,2 | 257,8 | 266,1 | 262,4 | 278,6 | 293,8 | 305,7 | 11,9 | 4,0 |

| Total des dépenses des APUL | 250,8 | 256,0 | 268,7 | 266,3 | 279,5 | 294,9 | 315,6 | 20,7 | 7,0 |

| Solde APUL | 1,4 | 1,8 | -2,5 | -3,9 | -0,9 | -1,1 | -9,9 | -8,9 |

|

Source : INSEE, base 2020, juin 2024.

Evolution 2023-2022 | |||||||

|---|---|---|---|---|---|---|---|

| En Mds € | 2019 | 2020 | 2021 | 2022 | 2023 | Montant (Mds €) | % |

| Total des recettes des collectivités locales | 234,1 | 243,2 | 258,0 | 270,6 | 281,2 | 10,5 | 3,9 |

| Total des dépenses des collectivités locales | 234,1 | 243,2 | 253,4 | 267,7 | 286,7 | 19,0 | 7,1 |

| Solde collectivités locales | 0,0 | -0,1 | 4,5 | 3,0 | -5,5 | -8,5 |

|

Source : INSEE, base 2020, juin 2024. Note de lecture : les données antérieures ne sont pas encore livrées par l’INSEE en base 2020. La série s’arrête donc pour les collectivités territoriales à 2019.

En 2023, cette situation de « couverture » du déficit des ODAL par la capacité de financement des collectivités territoriales n’existe plus, « sous l’effet d’une progression plus forte des charges que des produits de fonctionnement et de l’augmentation des dépenses d’investissement ». Les collectivités territoriales présentent alors un déficit de 5,5 milliards d’euros qui s’ajoute à celui des ODAL qui se creuse à -4,4 milliards d’euros, ce qui aboutit à un solde des APUL à -9,9 milliards d’euros… soit -0,4 point de PIB.

En comptabilité générale (et budgétaire[2]) la situation financière de l’ensemble des collectivités se caractérise par une forte augmentation de leurs charges de fonctionnement (+5,9%) tandis que leurs recettes évoluaient moins rapidement (+3,4%) en 2023.

Focus sur des recettes de fonctionnement moins dynamiques que les dépenses En exécution les produits réelles de fonctionnement croissent de +8,3 milliards d’euros en 2023 tandis que les dépenses réelles ont augmenté de 11,8 milliards d’euros (voir encadré suivant). Dans le détail, les impôts locaux sont en baisse de -5,9%, mouvement compensé par une hausse des autres impôts et taxes (+8,5%), via notamment l’attribution de produits de TVA en remplacement de la suppression programmée de la CVAE (dont le produit a été recentralisé). « Hors contrepartie de dégrèvements, le produit des impôts locaux ne baisse que de 2,2%, contre 6% dégrèvements compris. » En particulier deux mouvements inverses sont à l’œuvre :

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Les collectivités ont maintenu cependant leur effort d’investissement (+4,5 milliards d’euros), mais sans recourir à davantage d’endettement (-0,6 milliard[3]) étant donné l’augmentation considérable des charges d’intérêt (+1 milliards d’euros, soit +28,8%). Elles ont donc puisé dans leur trésorerie (-4,6 milliards d’euros).

Evolution 2023-2022 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Montant (Mds €) | % | |

| Autofinancement propre (g) = e + f[4] | 39,9 | 42,9 | 47,5 | 43,0 | 50,7 | 52,3 | 50,5 | -1,7 | 6,3 |

| Dépenses réelles d'investissement (h) | 54,7 | 57,4 | 64,8 | 60,2 | 63,9 | 68,3 | 72,8 | 4,5 | 6,6 |

| Besoin de financement (i=h-g) | 14,8 | 14,5 | 17,3 | 17,2 | 13,2 | 16,1 | 22,3 | 6,2 | 38,6 |

| Emprunts souscrits (j) | 15,6 | 15,7 | 16,4 | 19,8 | 18,1 | 18,9 | 18,3 | -0,6 | -3,1 |

| Variation du fonds de roulement k=j-i | 0,8 | 1,2 | -0,9 | 2,6 | 4,9 | 2,8 | -4,0 | -6,8 | |

| Encours de dette (L) | 174,6 | 175,5 | 175,9 | 181,0 | 183,3 | 185,8 | 187,6 | 1,8 | 6,7 |

| Ratio de désendettement (L/c) (années d'épargne brute) | 5,2 | 4,9 | 4,5 | 5,2 | 4,4 | 4,3 | 4,7 | 0,4 | 9,8 |

| Ratio de désendettement net (L/e) (années d'épargne nette) | 9,2 | 8,6 | 7,5 | 9,4 | 7,1 | 7,1 | 8,2 | 1,1 | 16,0 |

| Compte au Trésor | 42,5 | 45,5 | 45,7 | 51,5 | 59,1 | 59,9 | 55,3 | -4,6 | -7,7 |

| Crédits de Trésorerie | 2,4 | 2,9 | 3,5 | 5,3 | 7,5 | 2,2 | 2,2 | 0,1 | 2,4 |

Source : Cour des comptes, retraitement Fondation iFRAP juillet 2024.

Une dépense de fonctionnement qui dérape à +5,9%, +11,8 milliards d’euros Quels sont les principaux postes de dérapage de la dépense de fonctionnement en 2023 ?

Source : Cour des comptes, présentation et formalisation Fondation iFRAP juillet 2024. | |||||||||||||||||||||||||||||||||

Un bloc communal renforcé financièrement mais des départements fragilisés

Cependant, lorsque l’on raffine l’analyse par niveau de collectivités, leur situation financière diverge en 2023, avec une polarisation entre un bloc communal qui améliore sa situation financière et des départements qui dévissent.

Tout d’abord, la situation financière des communes (34.945) et des intercommunalités (1.254) continue de s’améliorer. En effet leur épargne nette (déduction faite du service de la dette) s’améliore de +1,4 milliard d’euros, conséquence de produits réels de fonctionnement plus dynamiques (+8,2 milliards d’euros) que les charges réelles de fonctionnement (+7 milliards d’euros), même si leur variation est plus faible (+5,8% contre +6%).

En effet, les réaffectations fiscales conséquence de la suppression de la THRP et de la baisse des impôts de production, a concentré désormais l’ensemble des impôts directs avec pouvoir de taux sur les communes (à l’exception des immatriculations qui restent de la compétence des départements). Ainsi « les recettes fiscales et non fiscales sur lesquelles les communes ont un pouvoir d’assiette, de taux ou de tarif continuent à représenter une part majoritaire de leurs produits réels de fonctionnement (60,2% en 2023 comme en 2019) ». Les dotations quant à elles restent largement minoritaires (soit 20,7% contre 20,8% en 2019).

Les EPCI (établissements publics intercommunaux) suivent une trajectoire moins favorable mais solide, avec des recettes fiscales et non fiscales sur lesquelles ils continuent d’avoir des pouvoirs d’assiette, de taux ou de tarif représentant 48,9% en 2023 contre 69,7% en 2019 (en lien avec la montée en puissance de la compensation TVA en lieu et place de la THRP et de la CVAE).

En conséquence, les produits fiscaux du bloc communal progressent de +7,5% à 91,6 milliards d’euros (+6,4 Mds €) avec une élasticité au PIB de 1,2. Cette bonne tenue est obtenue notamment par l’explosion de la TFPB (+3,6 Mds €) à 39,8 milliards, soit +9,9% (+7,1% s’agissant des bases cadastrales revalorisées de l’inflation, et un effet taux d’imposition de +2,8%), mais aussi de la TFNB (+7,8%) a 1,1 milliard d’euros ainsi que via la CFE (+0,5 Md €, soit +7,1%). Enfin via la THRS qui augmente de +1 Md € (+36,4% voir supra).

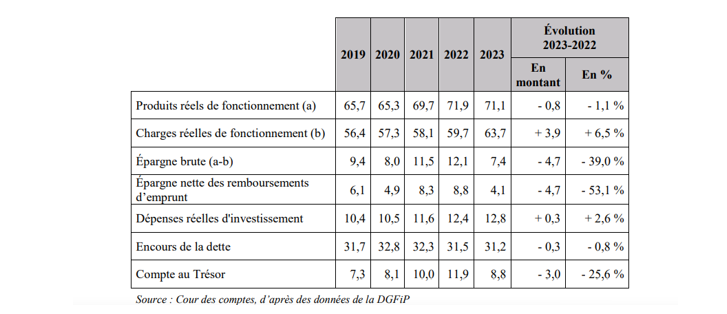

Du côté des départements, l’ambiance est très différente : « l’exercice 2023 est marqué par une baisse inédite des recettes de fonctionnement des départements (-0,8 Md €, soit -1,1%) et une hausse des dépenses de fonctionnement plus élevée que l’inflation (+3,9 Mds €, soit +6,5%). » Cet effet ciseaux inédit a débouché sur une baisse de 39% de l’épargne brute… niveau le plus faible depuis 2016 (-4,7 milliards d’euros par rapport à 2022). Et alors que le RSA a été recentralisé au 1er juillet 2023 pour le département de l’Ariège en sus des recentralisations en cours en 2022, Pyrénées Orientales, Seine-St Denis, en sus de la Guyane, de Mayotte et de la Réunion depuis 2019-2020[6]).

Les départements sont ainsi touchés de plein fouet par la baisse des DMTO (-3,2 Mds €) liée au retournement de l’immobilier (-19% du nombre de ventes immobilières sur un an fin décembre 2023) qui a elle seule arrête la progression en valeur des RRF (recettes réelles de fonctionnement). Avec 11,4 milliards d’euros, les DMTO en 2023 retrouvent leur niveau de 2019.

A la chute des DMTO s’ajoute également une moindre progression des produits de TVA (+1,8%) après +9,6% en 2022 pour un montant total de 20,4 milliards d’euros.

En regard des recettes de fonctionnement affaissées, on constate une forte dynamique des charges de fonctionnement, qui augmentent de +6,5% (+3,9 Mds €) à 63,7 milliards d’euros. Cette croissance étant due aux dépenses d’aide à la personne et d’hébergement (voir supra) soit +1,7 milliards d’euros auxquels s’ajoutent les dépenses de personnel +0,9 milliard. Parmi les AIS, les dépenses de RSA s’apprécient de seulement +0,6% (+100 M€), en revanche l’APA augmente de +5,7% (+0,4 Md €) et surtout les dépenses de PCH, +11,7% (+0,3 Md €), soit une croissance ininterrompue de +59,2% depuis 2017 en lien avec des mesures extensives : aide à la parentalité (2021), forfait surdi-cécité et difficultés mentales (2023)… si bien que le nombre de bénéficiaire depuis 2017 est passé de 100.000 à 395.000 bénéficiaires (un quasi-quadruplement).

On retrouve la même dynamique s’agissant des dépenses de frais de séjours tirés par l’ASE (l’aide sociale à l’enfance), soit +7% (+1 Md€) pour un total en 2023 de 14,8 milliards d’euros. En effet l’ASE progresse de +11,8% (+0,7 Md€) représentant 70% des augmentations constatées. Le nombre de mineurs confiés explose (+17,4% depuis 2017), dont +31% de mineurs isolés sur un an ! (19.300 fin 2023 contre 14.782 fin 2022).

Maitriser les dépenses locales en 2024-2025 : une mission impossible ?

Comme nous l’indiquions en introduction, la maîtrise souhaitée des finances locales pour les faires pleinement participer au redressement des comptes publics (2 milliards de contribution en 2024 par une réduction des dépenses en volume de -0,5% annoncé dans le cadre de la LPFP 2023-2027 et du Pstab 2024-2027, ne s’est pas traduite par la mise en place d’un mécanisme contractuel contraignant entre l’Etat et les collectivités concernées.

En effet, si l’endettement semble en hausse (7,8% du PIB soit +0,4 point par rapport à 2023) au niveau des collectivités et de leurs groupements (y.c. syndicats), net de leur solde en compte courant du Trésor, celui reste stable à 5,4% du PIB en 2023. Il n’y a donc pas de danger d’un envol de la dette, l’augmentation des investissements ayant été financés via la trésorerie des collectivités.

Néanmoins d’autres évolutions sont beaucoup moins favorables : « au lieu de stagner en volume comme le prévoyait la loi de programmation, les dépenses réelles de fonctionnement des collectivités (…) ont augmenté de 1 point en volume, soit 2 milliards d’euros à périmètre constant par rapport à 2022 ». Cette augmentation conduit à constater un besoin de financement de près de 9,9 milliards d’euros en 2023 au niveau des APUL ce qui « éloigne encore un peu plus la perspective de l’important excédent prévu pour 2027 par la LPFP 2023-2027. La hausse en volume des dépenses de fonctionnement en 2023 élève le niveau de l’effort de freinage à effectuer au cours des années à venir. »

Face à l’absence de mécanisme contractuel de niveau législatif, la Cour remarque l’existence d’un levier non mobilisé : l’encadrement de l’évolution des concours financiers de l’Etat. C’est en substance un retour à la technique de la « taxation budgétaire » qui avait été mise en place en son temps sous le mandat de François Hollande. La Cour constate en effet que l’enveloppe transférées aux collectivités et à la main de l’Etat est substantielle :

En 2023 plus de la moitié des recettes de fonctionnement et d’investissement des collectivités sont des concours financiers de l’Etat (53,5%, soit 148,8 Milliards d’euros dont 54,3% sur la seule section de fonctionnement (soit 136,3 Milliards d’euros). Or « compte tenu de la règle de l’équilibre du budget de fonctionnement des collectivités, un ralentissement de l’évolution des concours de l’Etat pèserait sur l’évolution de leurs dépenses de fonctionnement. » Le niveau de participation des collectivités devrait être cependant modulé afin de tenir compte « de la disparité des situations démographiques, socio-économiques et financières » entre catégories de collectivités et au sein des strates de chacune d’elles.

Cela est bel est bon, mais ces difficultés montrent encore une fois que :

- Toute « taxation budgétaire » pour être profilée devrait s’appuyer sur des données analytiques, géographiques et socio-démographiques fiables et opposables. Un tel travail à 360° n’a pas été réalisé en France contrairement à l’Italie avec l’introduction d’une comptabilité analytique locale normalisée dite des « coûts standards » (fabbisogni standard) et développés en partenariat avec l’équivalent de l’INSEE et de la DREES[7].

- Pour freiner les dépenses des collectivités la question de la recentralisation du RSA et des AIS semble posée. Les dérapages constatés sont en partie dus pour 20% aux dépenses d’action sociale et d’hébergement (+2,3 milliards). Dans le cadre de la mise en place d’une véritable « solidarité à la source » qui pourrait déboucher sur une ASU (allocation sociale unique) versée tous les mois comme un impôt négatif par la DGFiP… cette réforme aurait du sens et pourrait faire double emploi.

- La question de la maîtrise des charges de personnel au niveau local est également posée. Des revalorisations nationales sans concertation avec les élus locaux ont aboutit en 2023 à faire déraper leurs dépenses de 1,7 milliards d’euros sur un an (hors effets sur les contributions employeur), soit près de 50% de l’augmentation de la masse salariale de l’année 2023. Mettre fin à l’unicité de la fonction publique afin de laisser chaque conseil supérieur/versant décider de sa propre politique salariale « générale » devrait permettre d’atteindre un tel ralentissement.

- Renforcer les mutualisations de services achats comme préconisé par l’IGF suppose de réfléchir à des maillons plus larges que les simples communes/ou intercommunalités, voir départements. Une réflexion « régionalisée » devrait voir le jour afin d’obtenir de véritables effets « volumes ». Un gain de 10% semblait d’ailleurs à l’IGF une cible raisonnable et crédible.

[1] https://www.lefigaro.fr/flash-eco/la-societe-du-grand-paris-devrait-devenir-societe-des-grands-projets-20230531. Au passage cette transformation qui élargit ses compétences à toute la France n’est pas sans incidence sur le pilotage du solde des ODAL, puisqu’il serait structurellement négatif, à raison de son mode de financement par endettement.

[2] Puisqu’en vertu du monisme comptable, il n’existe qu’une seule comptabilité d’engagement pour les collectivités territoriales, aux retraitements des opérations d’ordre près (et des opérations de neutralisation de certaines immobilisations et provisions).

[3] Il s’agit des nouveaux emprunts souscrits… car l’encours de dette lui continue d’augmenter de +1,8 milliards d’euros entre 2022 et 2023 à 187,6 milliards d’euros.

[4] L’autofinancement propre représente la somme entre l’épargne nette (e) et les recettes réelles d’investissement (f). L’épargne nette se définissant comme l’épargne brute (solde des recettes réelles et des dépenses réelles de la section de fonctionnement) minorée des remboursements d’emprunts.

[5] Voir notre note sur le rapport de l’IGF d’avril 2024 sur la masse salariale et les achats des collectivités, https://www.ifrap.org/etat-et-collectivites/collectivites-territoriales-ligf-veut-10-milliards-deconomies-sans-preciser-comment, avec des gains potentiels de 10% à termes soit 5 milliards d’euros.

[6] https://www.lagazettedescommunes.com/793768/lexperimentation-de-la-recentralisation-du-rsa-une-equation-a-plusieurs-inconnues/

[7] Voir notre note sur le sujet, https://www.ifrap.org/sites/default/files/documents/import/mise_en_place_dun_outil_devaluation_de_bonne_gestion_locale_-_lecon_italienne_-_fondation_ifrap_-_septembre_2017.pdf , ce qui renvoie également à la mise en place d’une certification des comptes locaux… processus renvoyé au volontariat par les pouvoirs publics après l’expérimentation réussie développée en partenariat avec la Cour des comptes. Voir notre dossier sur le sujet https://www.ifrap.org/la-revue/transparence-des-comptes-des-collectivites-locales-le-retard-francais.