Pourquoi la "prime" pouvoir d’achat des fonctionnaires (GIPA) doit être supprimée

La garantie individuelle de pouvoir d’achat (GIPA) est une sorte de prime qui a été instituée par le décret n°2008-539 du 6 juin 2008 afin de compenser l’écart d’évolution du traitement indiciaire brut (TIB) sur une période de référence de 4 ans lorsque celui-ci a eu une évolution inférieure à l’inflation. Cette garantie bénéficie actuellement aux fonctionnaires des trois versants de la fonction publique ainsi qu’aux agents contractuels définis par le décret. Elle ouvre en outre des droits pour la retraite dans le cadre de la RAFP (la retraite additionnelle – par capitalisation – de la fonction publique) en dehors du plafond des 20%. Le dispositif de la GIPA a ensuite été reconduit annuellement et étendu progressivement pour comprendre l’ensemble des agents publics dont le TIB est égal ou inférieur au hors échelle B (indice 1071), ainsi qu’aux personnels sur emplois fonctionnels hors catégorie A. Le dispositif est cependant particulièrement mal conçu :

- Tout d’abord le dispositif se déclenche quand bien même le revenu du fonctionnaire a augmenté plus vite que l’inflation en 4 ans, puisque les parts catégorielles et indemnitaires ne sont pas incluses dans le calcul du dispositif. Seul le traitement indiciaire de base (TIB) est concerné. Si le gouvernement compense les augmentations de pouvoir d’achat par des primes, la GIPA se déclenchera de toute façon.

- Ensuite le dispositif n’est pas recentré sur les bas salaires, si bien que les revalorisations augmentent en progressant dans l’échelle des salaires jusqu’au hors échelle B[1]. Ce que cette prime différentielle sanctionne c’est notamment « les fonctionnaires bloqués au sommet de leur grille de rémunération[2] ». Le fameux « plafond de verre » que le ministre actuel de la Fonction publique Stanislas Guérini entend supprimer (avec les catégories) dans le cadre d’une réforme à venir de la fonction publique[3].

- Pour les employeurs de la FPT et de la FPH il s’agit de contraintes budgétaires supplémentaires sur lesquelles les collectivités n’ont pas la main puisqu’il s’agit de mesures nationales décidées par décret. Ils paient cher le principe de parité appliqué à la gestion de l’ensemble des versants de la fonction publique en matière de mesures générales indiciaires[4].

- Enfin, sa base juridique est extrêmement fragile puisqu’il ne s’agit que d’un dispositif réglementaire sans base législative, reconduit chaque année, et assortit d’une fiche d’impact environ tous les 2 ans. Le dispositif passe donc au-dessus de la tête du législateur et n’est pas systématiquement évalué chaque année par lui lorsqu’il vote les crédits de masse salariale de la FPE.

Un coût statistique extrêmement variable et difficile à maîtriser

S’agissant tout d’abord de l’évaluation du coût du dispositif GIPA, celui-ci étant établi sur une base différentielle à partir des TIB des agents dans les trois fonctions publiques, par rapport à l’inflation constatée, et uniquement au bénéfice des agents dont le traitement indiciaire a évolué moins vite que cette dernière, son calcul est rendu particulièrement complexe en pratique. D’où des évaluations contradictoires, souvent infirmés en pratique, et extrêmement variables sur longue période d’une année à l’autre. Globalement toutefois, il est possible d’affirmer que le coût de la GIPA est moindre en cas de revalorisation active du point de fonction publique. Au contraire toute politique de « gel » a tendance à faire augmenter le coût de ce dispositif.

Les données statistiques disponibles sont éparses :

- On dispose d’un rapport parlementaire faisant le point sur le coût de cette prime à l’occasion du PLF 2019[5] ;

- On dispose également des fiches d’impact réglementaire quand elles existent des décrets de renouvellement du dispositif de 2008[6] ;

- On dispose enfin des statistiques exécutées publiées par la DGAFP entre 2010 et 2021[7]

Source : Diverses administrations précités, présentation Fondation iFRAP mai 2024

Par ailleurs, ce coût « compensatoire » est en réalité sans incidence notable par rapport à l’évolution salariale publique en général. Le salaire étant composé de dispositions catégorielles et indemnitaires (primes) n’entrant pas dans le calcul du traitement de base.

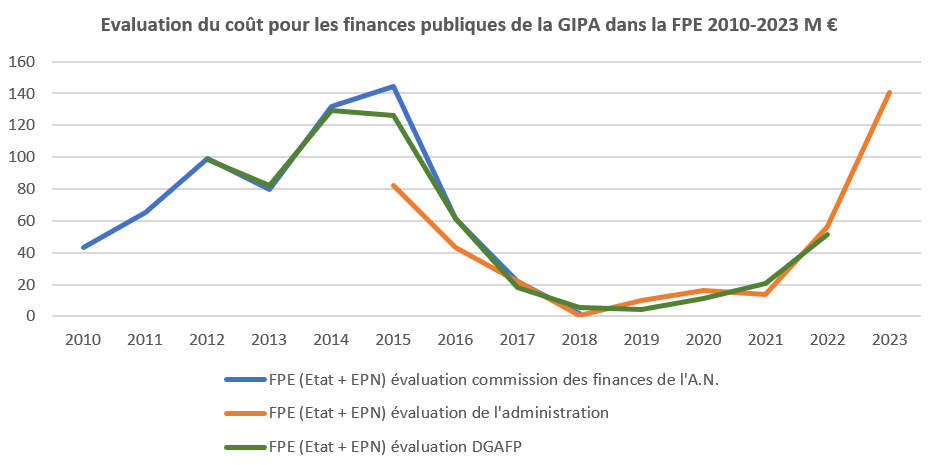

Il en ressort une évaluation du dispositif GIPA qui oscille pour la FPE entre 5 millions d’euros en 2018 et 140,7 millions d’euros prévus pour 2023.

S’agissant maintenant des deux autres versants de la fonction publique (territoriale et hospitalière) les données sont plus éparses et non disponibles pour l’ensemble des années. Les dernières données disponibles peuvent être sommées comme suit :

| En M € | 2018* | 2019 | 2020 | 2021 | 2022 | 2023** |

|---|---|---|---|---|---|---|

| FPE (Etat + EPN) | 5,72* | 4,17 | 11,34 | 20,43 | 51,58 | 140,68 |

| FPT | 0,6 | 2,3 | 2,89 | 4,73 | 33,83 | 63,46 |

| FPH | 0,3 | 3,2 | 5,08 | 8,34 | 20,21 | 62,65 |

| Total | 6,62 | 9,67 | 19,31 | 33,50 | 105,62 | 266,79 |

Source : Administration et calculs Fondation iFRAP mai 2024. Note de lecture : *Les données des collectivités locales pour 2018 sont celles livrées par la commission des finances de l’A.N., tandis que celles de l’Etat pour l’ensemble de la période hors 2023 sont celles de la DGAFP. Pour 2023 les estimations à tous les niveaux sont celles de la fiche d’impact du décret d’août 2023.

On peut observer une augmentation très vive du coût de la GIPA entre 2018 et 2023 pour l’ensemble des administrations publiques, celle-ci passant de 6,62 millions d’euros à près de 267 millions d’euros. Il faut noter qu’en 2018, la GIPA a été freinée par la revalorisation du point de fonction publique intervenue en juillet 2016 (+0,6 point) puis en juillet 2017 (+0,6 point) dans un contexte d’inflation faible. En revanche, les revalorisations intervenues en juillet 2022 (+3,5%) puis en juillet 2023 (+1,5%) et l’attribution de 5 points d’indice majorés à tous les fonctionnaires au 1er janvier 2024 ne semblent pas encore porter un coût d’arrêt à l’envolée de la GIPA dans un contexte de forte inflation. Facteur aggravant, à compter 2021 le programme PPCR (remaniant les grilles indiciaires et les harmonisant dans la FPE et la FPT) est totalement achevé. Il n’y a donc plus d’effet décélération sur ce côté.

Par ailleurs le nombre total des bénéficiaires de la GIPA reste mal connu (en se basant sur les estimations des fiches d’impact des décrets) :

2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|---|---|

| FPE | 104 665 | 160 700 | 38 400 | 45 900 | 25 883 | 91 500 | 201 317 | ||

| FPT | 159 000 | 159 000 | 8 886 | 10 831 | 143 389 | ||||

| FPH | 12 434 | 21 579 | |||||||

| Total | 59 720 | 78 310 |

Source : Exploitation des fiches d’impact des décrets de prorogation de la GIPA.

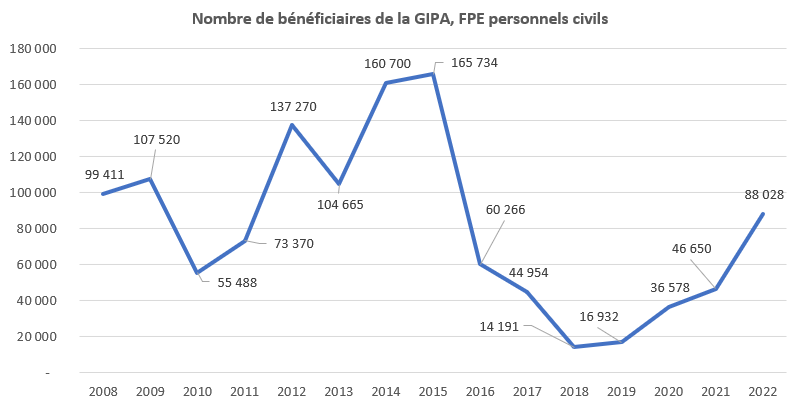

Des chiffres qui ont le mérite d’être toutes APU et s’agissant de l’Etat d’y inclure les personnels militaires et les DOM. Pour les seuls personnels civils, la DGAFP donne les effectifs suivants :

Source : DGAFP rapport sur l’Etat de la fonction publique 2023.

La DGAFP qui ne fait apparaître que les bénéficiaires personnels civils au sein de la FPE, identifie 88.000 bénéficiaires personnes civiles contre 91.500 dans la fiche d’impact réglementaire y compris militaires en 2022. Leur nombre devrait exploser pour 2023 d’après ces mêmes fiches d’impact à près de 201.317 rien que pour la FPE. Pour la FPT les bénéficiaires seraient 143.400 environ.

On relève par ailleurs[8] que la GIPA jouera en 2023 une nouvelle fois en faveur des agents les mieux rémunérés (elle bénéficiera à 63% aux catégories A dans la FPE qui ne représentent que 55,2% des effectifs[9]). Les rémunérations supérieures à 70.000 euros/an représenteraient 4,5% des agents titulaires de la FPE mais 12% de la dépense de GIPA, soit avec une dépense attendue de 140,7 millions d’euros, pratiquement 16,9 millions d’euros. En bas de l’échelle salariale, les fonctionnaires de l’Etat avec une rémunération en deçà de 30.000 euros/an représentent 8,3% des agents, mais ne bénéficieraient que de 3% de la GIPA soit 4,2 millions d’euros.

Un fort risque de dérapage budgétaire en 2025

D’après la clé de calcul, la GIPA pour 2024 devrait comparer la variation du TIB intervenue entre 2019 et 2023 et l’inflation sur la période. Or celle-ci devrait dépasser les 12% tandis que la variation de la valeur moyenne du point entre 2019 et 2023 devrait atteindre 4,2% (8 points d’écarts). En 2025 le mécanisme se reproduirait soit une inflation moyenne sur la période de 14% environ, pour une valeur moyenne du point en augmentation de seulement 5% (soit 9 points d’écart). Rappelons que pour la GIPA 2023, l’inflation entre 2018 et 2022 représentait +8,19% tandis que la valeur annuelle moyenne du point n’augmentait que de 1,8% (6 points d’écart). Le phénomène devrait donc s’accélérer malgré les augmentations générales consenties et faire doubler à chaque fois le nombre de bénéficiaires. Il en résulterait une véritable explosion du coût de la GIPA sans pouvoir le chiffrer précisément à l’heure actuelle.

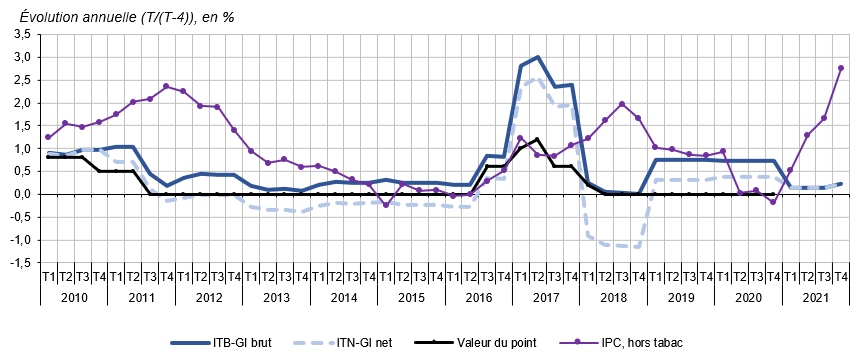

C’est en tout cas ce que l’on peut lire en creux des évolutions annuels passées de l’ITB, de l’IPC et de la valeur du point. La figure suivante fournie par la DGAFP permet de montrer que les phases où l’indice de traitement brut (ITB) est le plus élevé sont celles (avec un décalage d’un an) où la GIPA est la plus basse (voir graphique précédent).

Conclusion

La GIPA constitue une épée de Damoclès en matière d’évolution de la masse salariale pour le Gouvernement. Par ailleurs sa logique purement indiciaire nuit à une prise en compte de l’ensemble des autres composantes salariales (indemnitaires et catégorielles) qui n’entrent pas nécessairement au sein du traitement de base. Si l’on quitte la logique par catégorie aboutissant à des plafonds de verre en haut de grille indiciaire pour une logique par filière professionnelle et cadre d’emplois comme dans la FPT par exemple, il serait cohérent de supprimer la GIPA. Par ailleurs si des primes de présentéisme ou à la performance individuelle ou/et collective venaient à voir le jour, en remplacement des mesures catégorielles actuelles, là encore la logique de la GIPA interviendrait à rebours, ne prenant pas efficacement en compte ces évolutions dans l’appréciation de l’évolution salariale des agents.

A tout le moins son recentrage sur les catégories aux revenus les plus faibles (C et B) serait souhaitable pour en maîtriser le coût financier qui en 2024 et en 2025 pourrait être amené à déraper.

[1]https://www.emploitheque.org/traitement-brut-hors-echelle.php

[2]Eléments statistiques de référence sur l’évolution globale des rémunérations dans la fonction publique, DGAFP, mars 2016, p.33

[3]https://acteurspublics.fr/articles/fonction-publique-le-gouvernement-maintient-le-cap-et-ses-propositions-polemiques

[4] Faute de suppression du principe d’unité de la fonction publique en matière de rémunérations.

[5] Cendra MOTIN, Valérie PETIT, Rapport relatif à la fonction publique et aux crédits non répartis annexé au PLF 2019 https://www.assemblee-nationale.fr/dyn/opendata/RAPPANR5L15B1302-tIII-a26.html

[6]https://www.legifrance.gouv.fr/contenu/menu/autour-de-la-loi/legislatif-et-reglementaire/fiches-d-impact-des-ordonnances-decrets-et-arretes/les-fiches-d-impact-des-projets-de-decrets-publies-depuis-le-1er-janvier-2014

[7]https://www.fonction-publique.gouv.fr/toutes-les-publications/les-remunerations-dans-la-fonction-publique-en-2021

[8] De sources internes.

[9] D’après les chiffres publiés par l’INSEE, INSEE Première, n°1947, 23/05/2023 : https://www.insee.fr/fr/statistiques/7621088