Le PIB est la somme de trois éléments :

- la valeur ajoutée marchande, celle obtenue par des transactions à des prix de marché qui couvrent les coûts ;

- la valeur ajoutée non marchande qui est financée principalement par des prélèvements obligatoires. On considère qu’une unité rend des services non marchands lorsqu’elle les fournit gratuitement ou à des prix qui ne sont pas économiquement significatifs. Ces activités de services se rencontrent dans les domaines de l’éducation, de la santé, de l’action sociale et de l’administration. Si le prix de vente est inférieur à la moitié du coût de production ou gratuit, il s’agit d’un bien ou d’un service non marchand ;

- les impôts moins les subventions sur les produits, qui sont eux-mêmes des prélèvements obligatoires nets des subventions versées. Les impôts sur les produits sont constitués essentiellement de la taxe sur la valeur ajoutée, de la taxe intérieure sur les produits pétroliers, des droits de mutation à titre onéreux, des droits sur les alcools et les tabacs.

La création de la richesse nationale provient de la production marchande qui va pourvoir en ressources, via les prélèvements, le secteur non marchand, afin de mettre en œuvre la production non marchande.

Principaux résultats

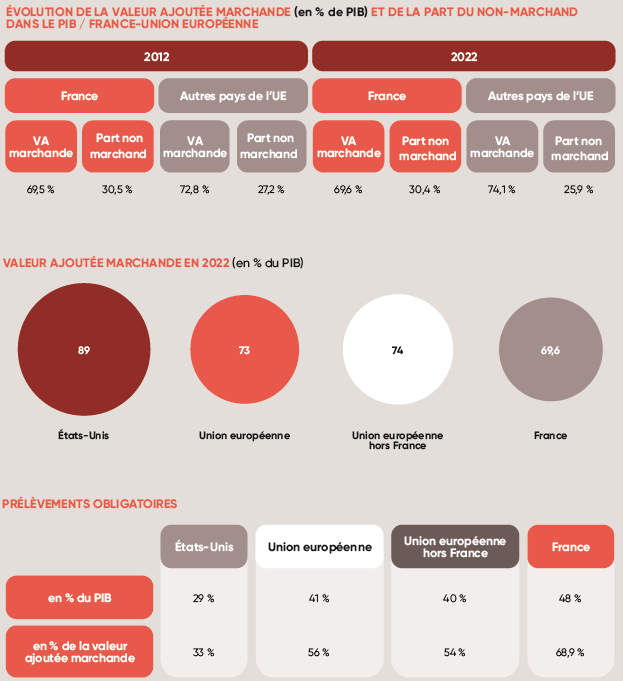

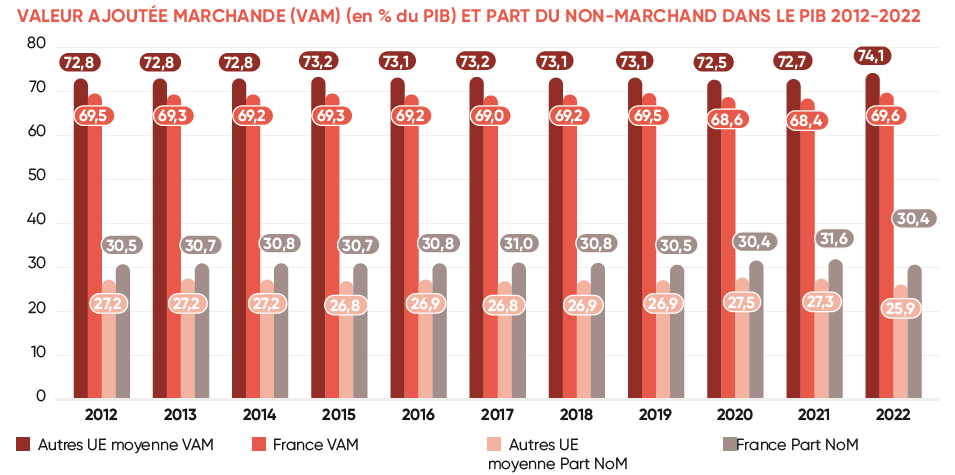

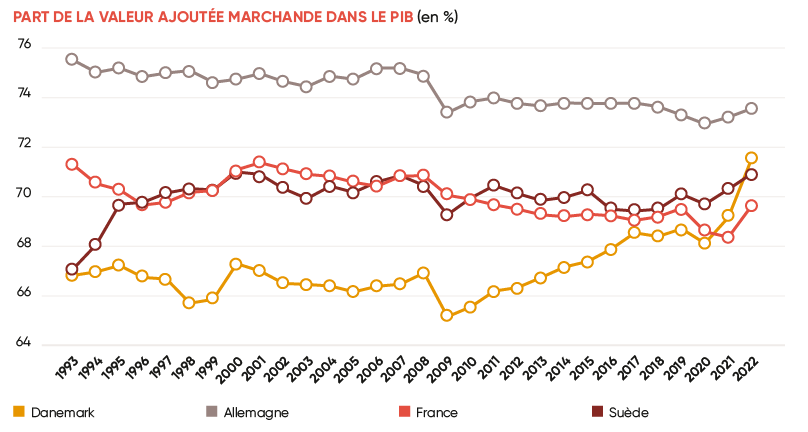

En France, la valeur ajoutée marchande représente 69,6 % du PIB quand elle représente 74,1 % en moyenne dans les autres pays de l’Union européenne. Elle a stagné en France entre 2012 et 2022 tandis qu’elle progressait de 2 points dans les autres pays de l’Union européenne. Inversement, la part du non marchand a reculé dans les autres pays de l’UE de 2 points pour s’établir à 25,9 % tandis qu’elle se situe à 30,4 %. En toute logique, le taux de prélèvements obligatoires devrait se calculer non pas en rapport au PIB, mais en rapport à la valeur ajoutée marchande. Car, au fond, c’est elle, et elle seule, la source de taxation hors foncier. Le taux de prélèvements obligatoires sur la valeur ajoutée marchande représentait 68,9 % et était le plus élevé des pays de l’Union européenne, en progression de 1,9 point devant la Belgique et la Finlande. Le Danemark longtemps en tête, a réussi à faire baisser ce taux de 11 points, plus particulièrement entre 2020 et 2022.

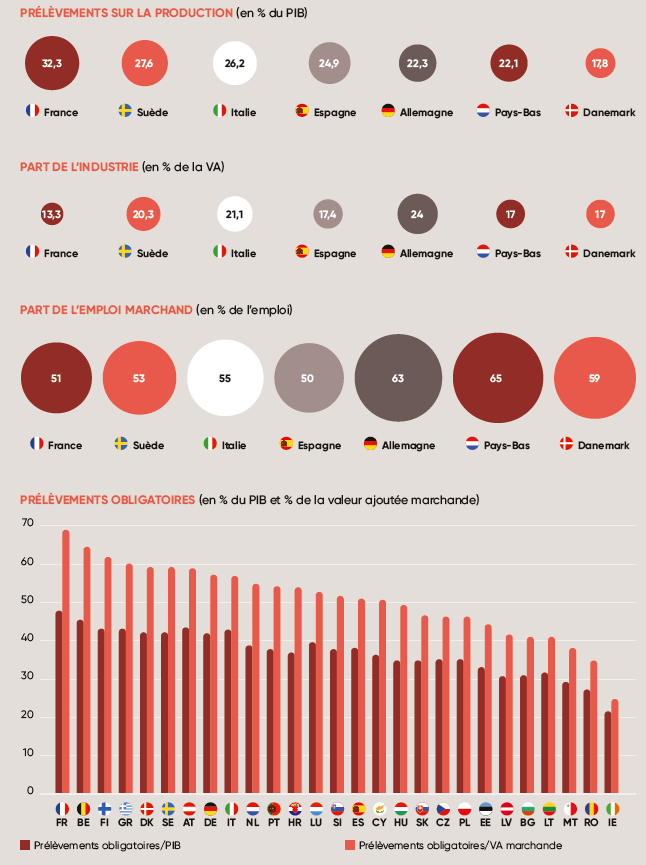

En 2022, le total des impôts sur la production sur les entreprises s’élevait à 32,3 % du PIB, niveau le plus élevé des pays européens, loin devant l’Allemagne (22,3 %), l’Italie (26,2 %), l’Espagne (24,9 %). L’Irlande est très loin à 13,7 % seulement.

Une situation qui handicape les entreprises françaises qui doivent financer par endettement leur investissement, faute de capacité d’autofinancement. La France se classe au 4e avant dernier rang en matière d’autofinancement pour un besoin de financement de 165 milliards cumulé sur la période 2012-2022.

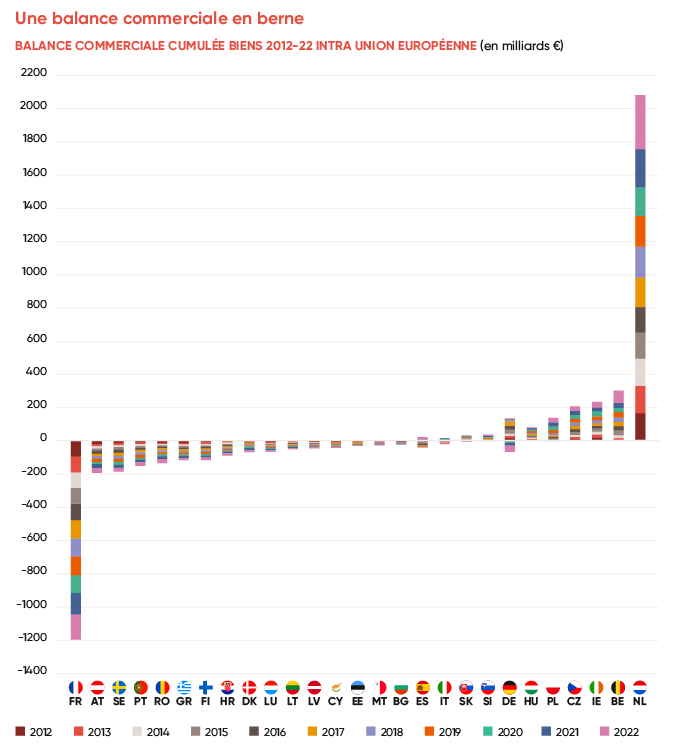

La situation impacte aussi les capacités des entreprises françaises à exporter avec un déficit de la balance commerciale cumulée sur 2012-2022 à 1 196 milliards €, le pire résultat des pays de l’Union. En particulier, il faut souligner la faiblesse des entreprises industrielles françaises : la part de l’industrie a reculé pour se situer à 13,3 % dans le total de la valeur ajoutée marchande, à la 4e place parmi les pays où l’industrie est la plus faible derrière le Luxembourg, Chypre et Malte. Cette situation impacte enfin le taux d’emplois marchands : en France, ce taux se situe à 51 %, en progression de quasiment 6 points depuis 2012. Toutefois, à 51 %, la France affiche le 3e taux d’emplois marchands le plus faible après la Belgique et l’Espagne. Et loin de l’Allemagne ou des Pays-Bas (respectivement 12 et 14 points de plus).

PIB marchand : le retard français

Le bilan sur 30 ans montre la stagnation de la stagnation de la valeur ajoutée marchande française dans le PIB. Conséquence, les prélèvements obligatoires nécessaires pour financer le modèle social pèsent lourdement sur les entreprises, en particulier.

En France, la valeur ajoutée marchande représente 69,6 % contre 74,1 % en moyenne dans les autres pays de l'Union européenne. Elle a stagné en France entre 2012 et 2022 tandis qu'elle progressait de 2 points dans les autres pays de l'Union européenne. Inversement, la part du non-marchand a reculé dans les autres pays de l'UE de 2 points pour s'établir à 25,9 % tandis qu'elle se situe à 30,4 %.

En revanche sur le plus long terme, l'évolution de la valeur ajoutée marchande a tendance à s'affaiblir en France depuis le début des années 2000 avec cependant un redressement depuis 2021. Si nous avions la même part que les Allemands, notre valeur ajoutée marchande passerait de 1 836 milliards à 1 942 soit 106 milliards de plus.

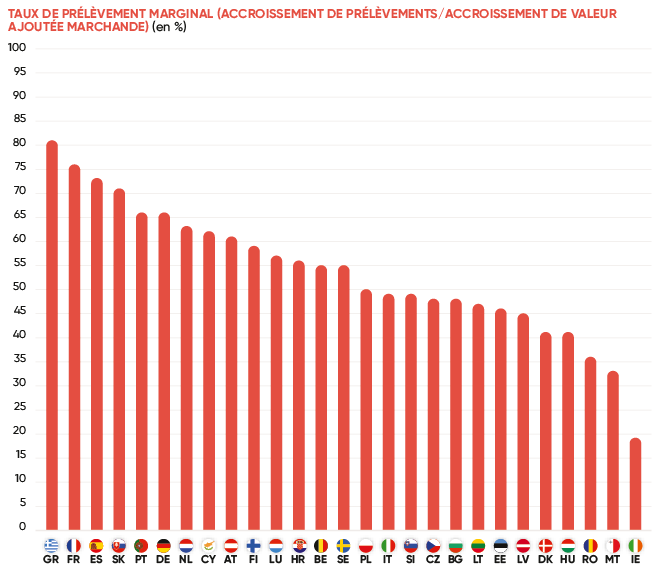

Calculer le taux de prélèvement obligatoire par rapport à la valeur ajoutée marchande plutôt qu’en rapport au PIB permet de rendre compte des écarts réels entre les taux de prélèvement et de comprendre leurs conséquences économiques. Plus les activités marchandes sont taxées, plus elles souffrent de manque de capacité d’autofinancement ce qui nuit à leur développement et à leur compétitivité. Sur la période, les politiques des différents pays sont variées : le Danemark et l'Irlande ont baissé leurs taux de prélèvement de plus de 10 points de pourcentage. La France a augmenté les siens de 1,9 point. L'Union européenne est à 56 %, 54 % si on calcule hors France.

| Taux prélèvements obligatoires*/VA marchande (en %) | ||||||||

|---|---|---|---|---|---|---|---|---|

2012 | 2014 | 2016 | 2018 | 2020 | 2022 | 2012-22* | Moyenne (2012-22) | |

| Danemark | 70,7 | 74,2 | 68,7 | 66,0 | 70,7 | 59,4 | -11,2 | 68,9 |

| France | 67,0 | 69,0 | 68,8 | 69,6 | 69,0 | 68,9 | 1,9 | 68,7 |

| Belgique | 68,8 | 69,3 | 66,5 | 67,4 | 65,4 | 64,4 | -4,4 | 67,0 |

| Finlande | 63,1 | 64,8 | 64,5 | 61,7 | 61,0 | 62,1 | -1,0 | 63,0 |

| Suède | 60,9 | 61,0 | 64,3 | 63,8 | 61,8 | 59,4 | -1,5 | 62,0 |

| Grèce | 57,3 | 56,6 | 61,2 | 62,2 | 61,1 | 60,1 | 2,8 | 59,4 |

| Autriche | 58,0 | 59,0 | 57,7 | 58,0 | 58,4 | 59,0 | 1,0 | 58,7 |

| Italie | 58,5 | 58,1 | 56,7 | 56,0 | 57,3 | 56,9 | -1,6 | 57,3 |

| Allemagne | 53,9 | 53,7 | 54,9 | 56,0 | 56,3 | 57,3 | 3,4 | 55,5 |

| Croatie | 52,6 | 54,3 | 55,8 | 56,9 | 56,5 | 53,9 | 1,3 | 55,1 |

| Pays-Bas | 50,9 | 53,3 | 55,2 | 55,5 | 57,9 | 54,8 | 3,8 | 54,7 |

| Hongrie | 55,8 | 54,8 | 56,0 | 52,7 | 51,7 | 49,6 | -6,2 | 53,2 |

| Portugal | 49,0 | 52,9 | 52,2 | 52,8 | 54,0 | 54,3 | 5,3 | 52,7 |

| Slovénie | 53,6 | 52,3 | 52,5 | 51,6 | 52,7 | 51,8 | -1,8 | 52,5 |

| Luxembourg | 49,9 | 49,7 | 47,4 | 53,7 | 52,8 | 52,8 | 2,9 | 50,8 |

| Espagne | 44,5 | 47,0 | 46,5 | 47,8 | 51,7 | 51,1 | 6,7 | 48,0 |

| Chypre | 45,6 | 48,5 | 45,4 | 46,6 | 47,9 | 50,9 | 5,3 | 47,4 |

| Pologne | 44,1 | 44,4 | 45,8 | 48,2 | 49,0 | 46,4 | 2,3 | 46,6 |

| Tchéquie | 45,1 | 44,3 | 45,7 | 47,0 | 47,6 | 46,4 | 1,4 | 46,1 |

| Estonie | 42,5 | 43,5 | 46,4 | 45,0 | 45,9 | 44,3 | 1,8 | 44,8 |

| Slovaquie | 36,5 | 40,7 | 43,0 | 44,6 | 46,6 | 46,8 | 10,3 | 43,4 |

| Malte | 45,9 | 45,2 | 43,0 | 41,9 | 40,0 | 37,7 | -8,2 | 42,0 |

| Lettonie | 39,1 | 40,4 | 42,4 | 43,3 | 44,0 | 41,7 | 2,5 | 41,9 |

| Bulgarie | 34,6 | 38,6 | 39,1 | 40,0 | 42,2 | 41,3 | 6,7 | 39,7 |

| Lituanie | 35,1 | 35,7 | 39,0 | 39,4 | 42,0 | 41,1 | 6,0 | 38,8 |

| Roumanie | 33,9 | 35,8 | 34,6 | 34,5 | 35,5 | 35,1 | 1,2 | 34,9 |

| Irlande | 39,9 | 38,8 | 30,1 | 27,7 | 24,2 | 25,0 | -14,9 | 30,5 |

| *Prélèvements obligatires y compris cotisations sociales imputées. **En point de %. | ||||||||

Un investissement plus coûteux et un endettement croissant

Les conséquences sont qu’au cours du temps les pays qui ont une part de la valeur ajoutée marchande dans le PIB supérieure et des prélèvements raisonnables développent une capacité d’investissement supérieure sans recours excessif à l’endettement. En particulier, la France maintient un taux d’investissement (FBCF) des sociétés non financières (SNF) par rapport au PIB satisfaisant, mais au prix d’un accroissement de l’endettement de ces dernières qui se cumule avec un accroissement du cumul des besoins de financement des administrations publiques qui explosent, malgré les prélèvements les plus hauts de l’Union européenne.

| AUtofinancement, investissement et recours à l'endettement des entreprises françaises (sociétés non financières) | |||||

|---|---|---|---|---|---|

Capacité Moyenne | Écart/France | Investissement brut (FBCF) Taux moyen | Capacité (+) Cumul 2012-22 | Investissements brut (FBCF) Moy. annuelle | |

| France | 11,3 | 0 | 13 | -165,6 | 300 |

| Irlande | 24,6 | 13,4 | 27 | -155,6 | 81,9 |

| Suède | 14,5 | 3,2 | 16 | -87,3 | 78,5 |

| Tchéquie | 14,6 | 3,3 | 18 | -51,3 | 34,8 |

| Portugal | 9,7 | -1,6 | 12 | -27 | 22,6 |

| Hongrie | 14 | 2,7 | 16 | -4,6 | 20,4 |

| Estonie | 16,7 | 5,4 | 17 | 3,2 | 4,3 |

| Malte | 14,9 | 3,6 | 13 | 4,4 | 1,5 |

| Slovaquie | 15,1 | 3,8 | 14 | 5,8 | 12,4 |

| Lettonie | 17,1 | 5,8 | 15 | 7,4 | 4,3 |

| Autriche | 14,9 | 3,6 | 15 | 8,2 | 55,7 |

| Slovénie | 14,5 | 3,2 | 12 | 8,3 | 5,2 |

| Croatie | 13,2 | 1,9 | 13 | 8,7 | 6,4 |

| Lituanie | 15,6 | 4,3 | 12 | 19,7 | 5,5 |

| Belgique | 15 | 3,7 | 15 | 20,9 | 69,4 |

| Grèce | 9,5 | -1,8 | 8 | 49,4 | 14 |

| Finlande | 15,2 | 3,9 | 12 | 74,7 | 28,1 |

| Danemark | 17 | 5,8 | 13 | 151,5 | 38,3 |

| Pologne | 14,2 | 2,9 | 12 | 179,6 | 56,1 |

| Italie | 10 | -1,3 | 10 | 198,9 | 171,2 |

| Pays-Bas | 13,7 | 2,4 | 11 | 348,3 | 81,3 |

| Espagne | 16,1 | 4,8 | 13 | 394,1 | 153,3 |

| Allemagne | 13,1 | 1,9 | 12 | 650,9 | 396,2 |

| Sources : Eurostat. | |||||

En France des prélèvements qui pénalisent la production

Une comparaison au niveau européen montre que nos producteurs souffrent de prélèvements sur la production, largement supérieurs à ceux pratiqués par les autres membres de l’Union.

Au total, les prélèvements sur la production atteignent 32,3 % du PIB, la Grèce qui se place en seconde position est à 29,4 %. L’Irlande, qui prélève le moins, est à 13,7 %, l’Allemagne est à 22,3 %, l’Italie à 26,2 %...

Le tableau suivant résume cette situation, les données sont classées par prélèvements sur la production décroissants.

| Prélèvements sur la production (en % du PIB) | |||||||

|---|---|---|---|---|---|---|---|

Recettes totales impôts et cotisations sociales* | Impôts | Impôts | Total impôt produit (production & revenus) | Cotisations sociales effectives à la charge des employeurs | Total prélèvement sur production** | Cotisations sociales effectives obligatoires à la charge des salariés | |

| France | 48 | 17 | 3,3 | 20,3 | 10,2 | 32,3 | 3,7 |

| Grèce | 43,1 | 19,4 | 2,5 | 21,9 | 5,6 | 29,4 | 6,6 |

| Chypre | 36,5 | 14,8 | 6,6 | 21,4 | 7 | 28,4 | 3,7 |

| Suède | 42,4 | 21,5 | 3,6 | 25,1 | 2,5 | 27,6 | 0 |

| Croatie | 37,2 | 19,2 | 3,2 | 22,4 | 5,2 | 27,6 | 5 |

| Belgique | 45,6 | 13,1 | 4 | 17,1 | 7,8 | 27,2 | 4 |

| Italie | 42,9 | 14,5 | 2,7 | 17,2 | 8,8 | 26,2 | 2,4 |

| Estonie | 33,2 | 13,5 | 1,7 | 15,2 | 10,5 | 26 | 0,5 |

| Tchéquie | 35,4 | 11,5 | 4,2 | 15,7 | 9,9 | 25,7 | 3,2 |

| Slovaquie | 35,1 | 12,5 | 3,6 | 16,1 | 8,6 | 25 | 3,2 |

| Espagne | 38,3 | 12,2 | 2,7 | 14,9 | 9,5 | 24,9 | 2 |

| Autriche | 43,6 | 14 | 3,5 | 17,5 | 6,9 | 24,7 | 6 |

| Finlande | 43,1 | 13,8 | 3 | 16,8 | 7,6 | 24,4 | 3,6 |

| Bulgarie | 31,1 | 16,4 | 2,9 | 19,3 | 5,1 | 24,4 | 2,8 |

| Hongrie | 35,1 | 18,3 | 1,3 | 19,6 | 4 | 23,7 | 5,7 |

| Allemagne | 42,1 | 11,1 | 3,2 | 14,3 | 6,9 | 22,3 | 6,4 |

| Pologne | 35,3 | 14 | 2,8 | 16,8 | 4,7 | 22,3 | 5,7 |

| Pays-Bas | 39 | 11,7 | 4,8 | 16,5 | 5,1 | 22,1 | 4,7 |

| Slovénie | 37,8 | 13,5 | 2,3 | 15,8 | 5,9 | 22 | 8 |

| Lettonie | 30,8 | 14 | 1 | 15 | 6,4 | 21,8 | 2,8 |

| Luxembourg | 39,8 | 11,7 | 4,4 | 16,1 | 4,4 | 21,7 | 5 |

| Portugal | 38 | 15,2 | 3,3 | 18,5 | 0 | 20,5 | 3,8 |

| Malte | 29,6 | 10,6 | 4,3 | 14,9 | 2,4 | 17,9 | 2,4 |

| Danemark | 42,5 | 14,5 | 3,2 | 17,7 | 0 | 17,8 | 0 |

| Roumanie | 27,5 | 10,7 | 3 | 13,7 | 0,9 | 15,4 | 9 |

| Lituanie | 31,9 | 11,8 | 2,3 | 14,1 | 0,7 | 15,1 | 7,6 |

| Irlande | 21,7 | 6,4 | 4,5 | 10,9 | 2 | 13,7 | 1,1 |

Sources : Eurostat. *Cotisations sociales imputées incluses après déduction des montants notifiés, mais non susceptibles d’être perçus. | |||||||

La lourdeur des prélèvements sur la production, non seulement affecte l’endettement des sociétés, mais les rend moins compétitives face à leurs concurrentes européennes et, encore moins face aux concurrents extra-européens.

Il n’est alors pas surprenant de constater que le solde de notre balance commerciale se dégrade année après année.

Si les Pays-Bas et la Belgique bénéficient de l’activité des ports d’Anvers et de Rotterdam qui explique une partie de leur performance, la position de la France, qui n’est pas sans ouverture sur les océans et mers est extrêmement préoccupante. De 2012 à 2022, notre déficit commercial cumulé s’élève à 1 196 milliards € ce qui représente le record de déficit de l’UE, le second l’Autriche est à 188 milliards € !

Si nous regardons le détail de nos importations et exportations de biens avec le reste du monde, on constate que nous restons excédentaires dans neuf secteurs pour seize qui sont déficitaires. Ce sont nos grands groupes de l’agroalimentaire, de l’aviation et du spatial, de la pharmacie, de la parfumerie et cosmétiques qui nous sauve d’un désastre absolu. Mais ce sont les arbres qui cachent une sombre forêt.

| Balance commerciale des biens avec le reste du monde (en millions €) | ||||||

|---|---|---|---|---|---|---|

2012 | 2014 | 2016 | 2018 | 2020 | 2022 | |

| Agriculture et pêche | 2 086 | 589 | -2 491 | -3 269 | -1 999 | -2 304 |

| Agroalimentaire | 10 045 | 8 571 | 8 499 | 10 097 | 7 518 | 11 588 |

| Minerais, plâtres et autres | -1 951 | -1 681 | -1 132 | -1 798 | -1 650 | -2 443 |

| Combustibles minéraux, huiles minérales et autres | -68 208 | -54 297 | -31 699 | -44 990 | -25 646 | -115 805 |

| Chimie | -6 470 | -5 129 | -4 867 | -4 360 | -4 471 | -5 531 |

| Produits pharmaceutiques | 6 444 | 5 271 | 7 376 | 7 238 | 7 990 | 4 959 |

| Peintures et vernis ; mastics ; encres et autres | -2 616 | -2 311 | -2 016 | -2 070 | -1 949 | -4 346 |

| Parfumerie et autres | 8 422 | 9 064 | 9 514 | 11 739 | 10 943 | 15 595 |

| Autres produits chimiques | 2 916 | 3 171 | 2 836 | 3 578 | 3 764 | 2 313 |

| Matières plastiques caoutchouc | -2 448 | -2 120 | -3 074 | -4 243 | -3 772 | -6 726 |

| Peaux, cuir et autres | 1 827 | 1 676 | 2 210 | 2 804 | 3 993 | 6 715 |

| Bois dérivés et autres | -4 071 | -3 972 | -4 146 | -4 814 | -5 023 | -7 743 |

| Fibres et textiles | -413 | -233 | -357 | -398 | -535 | -910 |

| Vêtements chaussures accessoires | -13 473 | -15 287 | -16 421 | -16 588 | -20 097 | -19 642 |

| Ouvrages en pierres, plâtre, ciment et autres | -1 841 | -1 905 | -2 044 | -2 480 | -2 663 | -3 860 |

| Perles, gemmes bijouterie | 895 | -157 | 127 | 397 | 1 023 | 1 119 |

| Ouvrages en métaux, outillage et autres | -3 400 | -2 884 | -5 061 | -6 485 | -6 588 | -11 629 |

| Appareils et engins mécaniques ; appareils et matériels électriques ; appareils de reproduction et autres | -15 379 | -17 206 | -23 094 | -27 982 | -28 447 | -39 332 |

| Véhicules et matériel pour voies ferrées et autres | 256 | -59 | 247 | 155 | -44 | -203 |

| Voitures automobiles, véhicules terrestres, et autres | -6 515 | -7 817 | -12 588 | -14 701 | -18 435 | -22 063 |

| Navigation aérienne ou spatiale | 18 206 | 21 459 | 22 992 | 26 411 | 14 040 | 19 693 |

| Instruments de contrôle optique horlogerie et autres | -1 816 | -1 737 | -2 955 | -3 511 | -3 997 | -6 542 |

| Meubles ; mobilier et autres | -8 166 | -7 822 | -9 235 | -10 724 | -10 345 | -14 509 |

| Objets d’art, antiquité | 959 | 217 | 1 192 | 432 | 252 | 657 |

| Produits divers | 2 857 | 3 256 | 4 814 | 4 150 | 4 780 | 5 183 |

| Total | -81 853 | -71 343 | -61 374 | -81 411 | -81 362 | -195 767 |

| Sources : Eurostat. | ||||||

La balance commerciale de biens et services est moins catastrophique car nous sommes traditionnellement excédentaires sur les échanges de services.

En une décennie, nous avons accumulé un déficit de notre balance commerciale de 432 milliards € alors que les Allemands ont cumulé un excédent de 2 283 milliards (Irlande : 1 004 milliards ; Pays-Bas : 966 milliards ; Italie : 457 milliards ; Espagne : 386 milliards ; Danemark : 271 milliards…).

Une croissance confisquée par les prélèvements obligatoires

Le taux de prélèvement marginal est le rapport de l’accroissement des prélèvements sur une période donnée que divise l’accroissement de la valeur ajoutée marchande sur cette même période. En faisant la différence entre la croissance de la valeur ajoutée et celle des prélèvements obligatoires chaque année, on constate que sur toute la période 2012-22, l’essentiel de l’accroissement de la valeur ajoutée a été confisqué par l’accroissement des prélèvements obligatoires.

Pour rendre à César ce qui lui appartient, la période 2012-2022 a été divisée en 3 sous périodes 2012-2017, le quinquennat de François Hollande, 2017-2022 et 2018-2022 pour le premier mandat d’Emmanuel Macron. La première période se caractérise par une croissance des prélèvements (136,8 milliards) supérieure à l’accroissement de la valeur ajoutée marchande (134,5 milliards), soit un taux marginal de 101,7 %. En un mot, les administrations publiques se sont approprié la croissance des activités marchandes sur la période. Le premier mandat d’Emmanuel Macron montre une plus grande modération le taux marginal (2017-22) est de 62,2 % (2018-2022) 63 %. Le record de taux de prélèvement de 2017, 69,9 % baisse d’un point en 2022 à 68,9 %.

Des conséquences néfastes sur la productivité

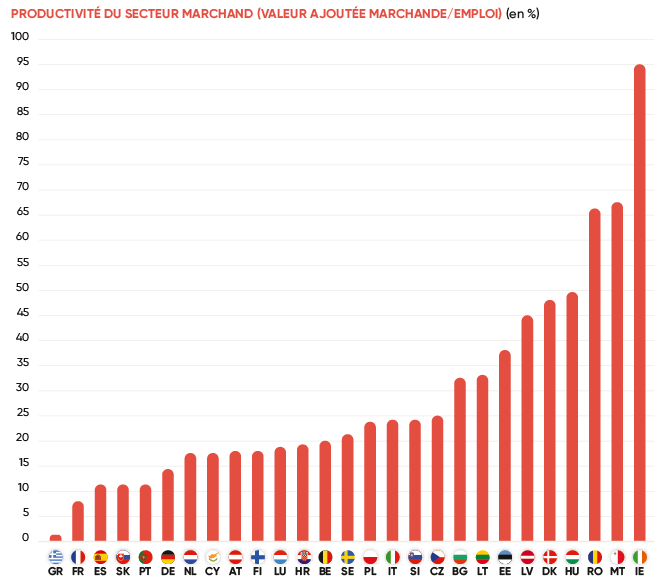

La productivité du secteur marchand se calcule par la Valeur ajoutée par emploi. On constate, malheureusement pour notre pays, une faible croissance de cette productivité de 13 % en 10 ans. L’Allemagne est à 34 %, l’Italie à 18 %, la Belgique 32 %...

Un secteur industriel en déclin

La faible croissance de la productivité en France s’explique aussi par le lent, mais pour l’instant inexorable déclin des activités industrielles, celles qui sont le plus susceptibles de bénéficier du progrès technique et de gains de productivité. Rappelons qu’en 1995 la part des activités industrielles dans la valeur ajoutée était de 19 %, en 2012 elle est de 14,1 % et en 2022 de 13,3 %.

Cette évolution explique, en partie, l’effondrement de notre balance commerciale : on ne peut exporter ce que l’on ne produit pas. La prétention intellectuelle de certains qui, dans les années 1990-2000 ont défendu la position que nous allions être les concepteurs de produits fabriqués ailleurs sans que cela n’ait de conséquences sur nos compétences et notre savoir-faire s’exprime aujourd’hui dans les statistiques et nous rappelle l’adage de Kenneth Arrow, prix Nobel d’économie du « learning by doing » (on apprend en faisant et on fait en apprenant). Les difficultés actuelles de notre filière nucléaire en sont une illustration.

| Part dans la valeur ajoutée totale (en %) | ||||

|---|---|---|---|---|

Industrie | Administration publique, défense, éducation, santé humaine et action sociale | |||

2012 | 2022 | 2012 | 2022 | |

| Luxembourg | 6,4 | 5,7 | 15,5 | 17,3 |

| Chypre | 7,3 | 8,3 | 21,7 | 18,4 |

| Malte | 12,9 | 9,1 | 18,8 | 16,2 |

| France | 14,1 | 13,3 | 22,6 | 22,2 |

| Pays-Bas | 17,5 | 17 | 21,6 | 20,7 |

| Danemark | 19,1 | 17 | 23,2 | 18,8 |

| Belgique | 17 | 17,1 | 22,2 | 21,1 |

| Portugal | 17 | 17,1 | 19,9 | 19,1 |

| Grèce | 13,6 | 17,2 | 21,3 | 18,5 |

| Espagne | 16,3 | 17,4 | 18,5 | 17,8 |

| Croatie | 20,8 | 18,2 | 17,6 | 17,8 |

| Lettonie | 17,3 | 19,5 | 15,5 | 16,3 |

| Suède | 20 | 20,3 | 20,9 | 19,8 |

| Estonie | 21,5 | 20,5 | 14,1 | 15,1 |

| Italie | 18,5 | 21,1 | 17,4 | 16,1 |

| Lituanie | 24,9 | 21,4 | 14,1 | 14,6 |

| Autriche | 22,4 | 21,9 | 17,4 | 17,5 |

| Finlande | 20,3 | 22,4 | 21,9 | 20,1 |

| Hongrie | 25,9 | 22,6 | 16,9 | 16,7 |

| Roumanie | 30,4 | 22,8 | 11,4 | 13,2 |

| Allemagne | 25,9 | 24 | 17,9 | 18,7 |

| Bulgarie | 23,3 | 24,9 | 13,4 | 15,2 |

| Pologne | 26,1 | 25 | 14,6 | 14,6 |

| Slovénie | 25,8 | 25,1 | 17,9 | 17,1 |

| Slovaquie | 25,3 | 25,2 | 13,4 | 15,9 |

| Tchéquie | 30,7 | 27 | 14,8 | 16 |

| Irlande | 24,6 | 41,4 | 17,7 | 8,9 |

Outre la faible croissance de la productivité, la croissance de la valeur ajoutée marchande dépend de la force de travail qui lui est consacrée. Or, nos forces vives, les personnes en âge de travailler, se consacrent peu à œuvrer dans le secteur marchand, comme le montrent les données sur le taux d’emplois qui se calcule par le rapport des emplois à la population de 15-64 ans. Même si la situation s’améliore entre 2012 et 2022 avec une augmentation de 5,9 points de pourcentage, le niveau reste faible, 46 % en 2012 et 51 % en 2022.

À titre de comparaison, le secteur non marchand attire relativement plus, les 21 % des personnes en âge de travailler employés par le non marchand, situe notre pays en milieu de tableau et sa progression reste plus faible que celle du secteur marchand.

| Taux emplois marchands 2012-22 (en %) | |||||||

|---|---|---|---|---|---|---|---|

2012 | 2014 | 2016 | 2018 | 2020 | 2022 | 2012-2022* | |

| Belgique | 44 | 44 | 44 | 46 | 46 | 48 | 3,58 |

| Espagne | 45 | 45 | 48 | 50 | 48 | 50 | 5,09 |

| France | 46 | 46 | 46 | 48 | 48 | 51 | 5,90 |

| Suède | 50 | 51 | 51 | 53 | 51 | 53 | 3,08 |

| Slovaquie | 45 | 46 | 49 | 52 | 52 | 53 | 7,98 |

| Italie | 52 | 50 | 52 | 53 | 53 | 55 | 3,24 |

| Pologne | 46 | 47 | 49 | 51 | 52 | 56 | 10,27 |

| Grèce | 46 | 49 | 50 | 53 | 53 | 56 | 10,05 |

| Croatie | 44 | 43 | 45 | 48 | 50 | 56 | 12,11 |

| Irlande | 46 | 49 | 52 | 54 | 51 | 57 | 11 |

| Finlande | 52 | 51 | 52 | 54 | 54 | 57 | 5,08 |

| Lettonie | 50 | 53 | 55 | 58 | 57 | 58 | 8,45 |

| Danemark | 52 | 53 | 54 | 56 | 56 | 59 | 7,19 |

| Autriche | 57 | 57 | 57 | 58 | 57 | 60 | 2,87 |

| Portugal | 52 | 52 | 55 | 59 | 58 | 60 | 8,28 |

| Roumanie | 55 | 56 | 55 | 58 | 58 | 61 | 5,51 |

| Estonie | 51 | 54 | 57 | 60 | 58 | 61 | 9,38 |

| Hongrie | 46 | 48 | 52 | 56 | 57 | 61 | 15,24 |

| Lituanie | 49 | 52 | 55 | 58 | 58 | 61 | 12,48 |

| Chypre | 51 | 48 | 53 | 59 | 59 | 62 | 10,26 |

| Malte | 45 | 49 | 52 | 57 | 57 | 63 | 17,49 |

| Allemagne | 60 | 61 | 61 | 63 | 62 | 63 | 2,86 |

| Slovénie | 54 | 54 | 57 | 61 | 62 | 65 | 11,32 |

| Pays-Bas | 58 | 57 | 59 | 62 | 62 | 65 | 7,53 |

| Bulgarie | 58 | 60 | 62 | 65 | 65 | 65 | 7,26 |

| Tchéquie | 57 | 59 | 62 | 64 | 63 | 66 | 8,33 |

| Luxembourg | 84 | 83 | 83 | 85 | 85 | 88 | 3,71 |

| *En point de %. | |||||||

Une croissance potentielle affectée La notion de croissance potentielle se définit comme niveau maximal de production soutenable à long terme, sans tensions excessives dans l’économie, et plus précisément sans accélération de l’inflation. Dans une perspective structurelle, dite parfois aussi « de long terme », les facteurs d’offre que sont la main-d’œuvre disponible et la productivité de cette main-d’œuvre, liée à l’intensité capitalistique et au progrès technique, apparaissent déterminantes. Si l’on considère l’évolution de ces facteurs d’offre, il en découle, par « addition », la croissance maximale que l’économie peut atteindre sans tension sur les capacités de production. Toute croissance supérieure engendrerait une accélération de l’inflation. Lorsque l’on regarde la croissance sur 10 ans (2012-2022) de la valeur ajoutée marchande en France comparée à celle des autres partenaires européens, notre position est médiocre, seules la Grèce et l’Italie sous-performent par rapport à la France.

Selon le dernier rapport World Robotics 2020 Industrial Robots présenté par la Fédération internationale de robotique (IFR), aujourd’hui, la France fait partie des trois premiers utilisateurs de robots industriels au sein de l’Union européenne : avec 42 000 unités, son parc de robots est environ le double du parc du Royaume-Uni qui compte 21 700 unités. Mais le principal utilisateur de l’Union européenne reste l’Allemagne qui dénombre un parc opérationnel d’environ 221 500 unités, soit environ cinq fois le stock de la France, suivi de l’Italie avec un parc opérationnel de 74 400 unités. |

| Part de la valeur ajoutée non marchande dans le PIB (en %) | ||||||

|---|---|---|---|---|---|---|

Administrations | Enseignement | Santé humaine | ||||

2012 | 2022 | 2012 | 2022 | 2012 | 2022 | |

| Belgique | 7,1 | 6,7 | 6,2 | 6,2 | 6,5 | 6 |

| Bulgarie | 5,3 | 5,5 | 3,2 | 3,6 | 3,2 | 4,4 |

| Tchéquie | 5,5 | 5,2 | 3,9 | 4,6 | 3,9 | 4,8 |

| Danemark | 4,9 | - | 5,6 | - | 9,5 | - |

| Allemagne | 5,6 | 5,9 | 4,1 | 4,2 | 6,4 | 6,9 |

| Estonie | 5,5 | 5,2 | 3,9 | 4,1 | 3 | 4 |

| Irlande | 4,5 | 2,4 | 4,5 | 2,3 | 7 | 3,8 |

| Grèce | 9,4 | 8 | 5,3 | 4,4 | 4 | 3,9 |

| Espagne | 6 | 5,7 | 5 | 4,4 | 6 | 6,1 |

| France | 7,4 | 6,8 | 4,8 | 4,7 | 8,1 | 8,3 |

| Croatie | 6,5 | 5,9 | 4,3 | 4,2 | 4 | 4,7 |

| Italie | 6,3 | 5,6 | 3,8 | 3,8 | 5,4 | 5,2 |

| Chypre | 10,4 | 7,2 | 5,4 | 5,1 % | 3,5 | 3,9 |

| Lettonie | 6,7 | 6,1 | 4,2 | 4 | 2,7 | 4,5 |

| Lituanie | 5,5 | 4,8 | 4,2 | 4,2 | 3,1 | 4,2 |

| Luxembourg | 5,1 | 5,8 | 3,7 | 3,9 | 5,1 | 6,1 |

| Hongrie | 6,8 | 6,7 | 3,7 | 3,6 | 3,7 | 3,8 |

| Malte | 5,7 | 5,3 | 5,4 | 4,2 | 5,4 | 5,4 |

| Pays-Bas | 6,6 | 6,3 | 4,6 | 4,3 | 8,3 | 8 |

| Autriche | 4,7 | 4,4 | 5 | 4,7 | 5,9 | 6,6 |

| Pologne | 5,1 | 4,7 | 4,3 | 3,8 | 3,5 | 4,5 |

| Portugal | 6,6 | 5,9 | 5,3 | 4,7 | 5,4 | 5,9 |

| Roumanie | 4 | 4,9 | 3,4 | 2,9 | 2,6 | 4,3 |

| Slovénie | 5,6 | 5,3 | 5,2 | 4,7 | 4,7 | 5 |

| Slovaquie | 6 | 6,6 | 3,2 | 3,7 | 3,1 | 4,1 |

| Finlande | 5,4 | 4,8 | 5 | 4,4 | 8,5 | 8,4 |

| Suède | 4,4 | 4,3 | 4,8 | 4,8 | 9,4 | 9 |

La soutenabilité de notre modèle social dépend d'abord de notre valeur ajoutée marchande

Il est fréquent de penser qu’un niveau élevé de prélèvements obligatoires se justifie par un niveau élevé de protections sociales (santé, vieillesse, chômage…). La réalité montre que ce postulat s’il paraît logique est faux. Un niveau élevé de prestations sociales peut s’obtenir avec un faible niveau de prélèvements obligatoires pour peu que la valeur ajoutée marchande créée soit importante. Le tableau suivant le démontre. Les pays sont classés par prestations sociales décroissantes.

| En 2022 | ||||||

|---|---|---|---|---|---|---|

2022 | VA /tête | Taux | Recettes | Prestations sociales | Prestations | Excédent |

| Luxembourg | 88 331 | 52,9 | 46 695 | 25 225 | 28,6 | -336 |

| Danemark | 45 920 | 59,4 | 27 266 | 18 862 | 41,1 | 2 144 |

| Autriche | 36 326 | 59 | 21 416 | 15 865 | 43,7 | -1 740 |

| Pays-Bas | 38 292 | 54,8 | 20 989 | 15 015 | 39,2 | -50 |

| Finlande | 33 534 | 62 | 20 792 | 14 762 | 44 | -377 |

| Suède | 38 215 | 59,4 | 22 689 | 14 662 | 38,4 | 592 |

| Allemagne | 33 810 | 57,2 | 19 348 | 14 063 | 41,6 | -1 149 |

| Belgique | 33 375 | 64,5 | 21 515 | 13 494 | 40,4 | -1 670 |

| France | 26 961 | 68,9 | 18 582 | 12 930 | 48 | -1 860 |

| Irlande | 83 320 | 25 | 20 841 | 12 678 | 15,2 | 1 613 |

| Italie | 24 885 | 56,9 | 14 154 | 10 129 | 40,7 | -2 652 |

| Espagne | 20 958 | 51,2 | 10 724 | 7 728 | 36,9 | -1 325 |

| Slovénie | 19 665 | 51,8 | 10 184 | 6 682 | 34 | -811 |

| Chypre | 21 654 | 50,9 | 11 012 | 6 577 | 30,4 | 735 |

| Portugal | 16 224 | 54,2 | 8 798 | 5 927 | 36,5 | -74 |

| Malte | 24 944 | 38,2 | 9 529 | 5 730 | 23 | -1 812 |

| Tchéquie | 19 428 | 46,5 | 9 031 | 5 408 | 27,8 | -819 |

| Grèce | 14 224 | 60,1 | 8 551 | 5 317 | 37,4 | -470 |

| Estonie | 19 772 | 44,3 | 8 753 | 4 508 | 22,8 | -255 |

| Lituanie | 18 322 | 41,1 | 7 525 | 4 246 | 23,2 | -154 |

| Pologne | 13 543 | 46,4 | 6 287 | 4 007 | 29,6 | -655 |

| Lettonie | 15 245 | 41,7 | 6 358 | 3 943 | 25,9 | -950 |

| Croatie | 12 175 | 53,9 | 6 568 | 3 849 | 31,6 | 20 |

| Slovaquie | 15 148 | 46,8 | 7 089 | 3 817 | 25,2 | -408 |

| Hongrie | 12 348 | 49,5 | 6 117 | 3 033 | 24,6 | -1 088 |

| Roumanie | 11 745 | 35,1 | 4 126 | 2 446 | 20,8 | -939 |

| Bulgarie | 9 455 | 41,3 | 3 902 | 2 296 | 24,3 | -363 |

| Source : Eurostat. | ||||||

L’Irlande, qui est juste au-dessous de la France avec 12 678 € de prestations sociales versées par tête contre 12 930 € en France, est le pays dont les prélèvements obligatoires sont les plus faibles de l’UE. On le qualifie même de paradis fiscal, la France avec des taux de prélèvements obligatoires 2,75 fois plus élevés serait alors un enfer fiscal. Cette performance de l’Irlande est possible, car la valeur ajoutée marchande par tête est trois fois plus forte qu’en France. Ce constat vaut pour l’ensemble des pays de l’UE qui versent des prestations sociales par tête supérieures aux nôtres. Les prestations sociales représentent en France 48 % de la valeur ajoutée par tête, le plus haut taux de l’UE. On constate aussi que l’adage, trop d’impôts tue l’impôt, se trouve vérifié pour une recette publique de 18 582 € par tête, nous prélevons presque 69 % de la valeur ajoutée marchande, nos voisins allemands récoltent 19 348 € en prélevant 11,7 points de moins.

Baisser les prélèvements obligatoires : un impératif !

Si l'on reprend les chiffres de cette étude, on voit que le taux de prélèvements obligatoires de la France rapporté à la valeur ajoutée marchande est de 68,9 % en 2022 contre 57,3 % pour l'Allemagne, un écart important de près de 11 points. Cet écart s'explique d'abord par la plus faible part de la valeur ajoutée marchande dans le PIB de la France, soit 69,6 %, inférieure à celle de l'Allemagne qui est de 73,6 %. 4 points d'écart, c'est déjà 106 milliards € de valeur ajoutée marchande en moins dans le PIB de la France. Si la France avait la même part de valeur ajoutée dans le PIB que l'Allemagne, son taux de prélèvements obligatoires en part de VA marchande serait alors de 65 % et non près de 69 %. Mais surtout la France a un taux de prélèvements obligatoires en % du PIB de 48 % (y compris les cotisations sociales imputées) contre 42 % en Allemagne. Avoir le même taux de prélèvements obligatoires que l'Allemagne, cela signifie 158 milliards € de prélèvements obligatoires en moins, soit un taux de prélèvements obligatoires en % de la valeur ajoutée marchande de 60 % et non de 68,9 %. Il faut donc agir pour développer la VA marchande et il est impératif d'agir aussi sur le niveau des prélèvements obligatoires. Notre salut passe par une diminution des prélèvements sur l’appareil productif, une meilleure gestion des administrations publiques et une augmentation de la qualité et de la quantité de travail fourni par la population pour nous hisser au niveau de l’Allemagne, la Suède, les Pays-Bas, le Danemark, et rêvons, l’Irlande.

Comment faire ?

L’objectif est de limiter la production non marchande au profit de la production marchande et de jouer sur les effets multiplicateurs que génère toute croissance de la production.

Rétablir notre compétitivité suppose une baisse continue des prélèvements, particulièrement sur les activités marchandes pendant plusieurs années sans perdre de vue l’objectif d’équilibre budgétaire, ce qui suppose une maîtrise des dépenses. Baisser les prélèvements sur le secteur marchand permet de baisser le taux d'endettement et de rétablir des capacités d’autofinancement qui rendent les investissements plus rentables et plus dynamiques. La productivité globale s’en trouve améliorée permettant à nos entreprises de mieux résister à la concurrence et de prospérer en créant des emplois.

Chaque emploi dans le secteur marchand génère aujourd’hui une augmentation de la valeur ajoutée marchande d’environ 85 000 € en moyenne.

Si notre objectif est de se situer à la moyenne de l’UE en ce qui concerne le taux d’emplois marchands, nous gagnerions 1,958 million d’emplois, soit l’équivalent d’environ 176 milliards € de valeur ajoutée marchande qui, au taux moyen de prélèvements obligatoires de l’UE (50 %), correspondrait à 88 milliards de recettes fiscales et sociales supplémentaires.

Pour ce faire, il est indispensable de mettre à l’ordre du jour le chantier mainte fois reporté de la réorganisation des compétences et du fonctionnement de nos administrations publiques.

| Comparaison valeur ajoutée marchand en 2022 (en % du PIB États-Unis/Union européenne) | |||

|---|---|---|---|

États-Unis | Union | Union Européenne | |

| PIB milliards $ (taux de change 1 $=0,93 €) | 25 744 | 16 803 | 14 267 |

| Population (millions) | 333,3 | 448,4 | 382,5 |

| PIB/habitant € | 77 240 | 37 474 | 37 301 |

| Valeur ajoutée marchande/PIB | 89 % | 73 % | 74 % |

| Taux de prélèvement obligatoire/PIB | 29 % | 41 % | 40 % |

| Taux de prélèvement obligatoire/valeur ajoutée marchande | 33 % | 56 % | 54 % |

| Croissance PIB prix courants 2012-2022 | 68 % | 40 % | 43 % |

| Sources : BEA US Eurostat. | |||