Haro sur les aides aux entreprises !

Il s’agirait d’un gisement inexploité pour réaliser des économies afin d’ajuster nos comptes publics. La réalité est bien différente : ce qu'on appelle aides sont en fait des baisses de charges et d'impôts sans lesquelles nos entreprises seraient étouffées par la pression fiscale, et les subventions sont majoritairement fléchées vers les entreprises publiques.

Pour en avoir le cœur net, une Revue de dépenses a été diligentée à la demande du Gouvernement d’Élisabeth Borne.

Conclusions de l’Inspection générale des finances (IGF) en mars 2024, sur les 64 milliards d’aides analysées (36 milliards de niches fiscales et 28 milliards d’aides budgétaires), des économies de 3 milliards pourraient être dégagées à l’horizon 2027, correspondant à 935 millions d’économies budgétaires (33,2 %) et 1,88 milliard de niches fiscales en moins (66,8 %).

S’y ajouteraient des augmentations d’impôt tous azimuts de près de 7 milliards € à travers des hausses de TVA (4 milliards pour la suppression de taux réduits dans certains secteurs, 3 milliards par relèvement du taux intermédiaire de 10 % à 12,5 %).

Enfin, le rapport Bozio-Wassmer relatif aux exonérations sociales, propose une suppression/ transfert entre 2,5 et 3,5 Smic pour un montant de 1,6 milliard €. Bref, les entreprises verraient leurs aides rabotées de 0,9 milliard € et une hausse de leur fiscalité de près de 10,5 milliards €. Des mesures à rebours de la recherche de compétitivité

et de réindustrialisation qui avait prévalu entre 2017 et juin 2024.

Le différentiel de prélèvements obligatoires sur les entreprises françaises par rapport à leurs homologues de la zone euro, est de 14,1 points de la valeur ajoutée (ou 6 pts de PIB), soit 157 milliards €. Supprimer les aides aux entreprises signifierait tout simplement alourdir les prélèvements obligatoires des entreprises de 120 milliards € environ selon les estimations retenues, ce qui se traduirait par un quasi-doublement du différentiel de fiscalité acquittée avec les entreprises européennes. Une hypothèse tout simplement inenvisageable.

EVOLUTION DES PRÉLÈVEMENTS OBLIGATOIRES ET DES AIDES AUX ENTREPRISES ENTRE 2019 ET 2023

81 % des subventions de l'Etat vont aux entreprises publiques

L’Inspection générale des finances (IGF) dans sa revue des aides aux entreprises propose une répartition des efforts de 1/3 de baisse de subventions et 2/3 de réduction de niches fis- cales. Mais la mission reconnaît qu’elle n’a pas pu analyser tout le périmètre proposé initiale- ment : « La mission a travaillé sur un périmètre de 22,9 milliards d’aides dont 4,5 milliards d’aides budgétaires et 18,4 milliards d’aides fiscales » soit un quart du total des aides.

Un périmètre des aides très variable selon les études

Comme le souligne l’Institut Rexecode dans une note de juillet 2023[1] « Le concept “d’aides aux entreprises” recouvre un ensemble hétéroclite de dispositifs publics de subvention, de réduction de prélèvements, de dépenses fiscales, ou encore de participations financières à destination des entreprises »[2] dont « le recensement dépend du périmètre considéré et de la norme prise en référence, de sorte que les montants agrégés varient d’une estimation à l’autre ».

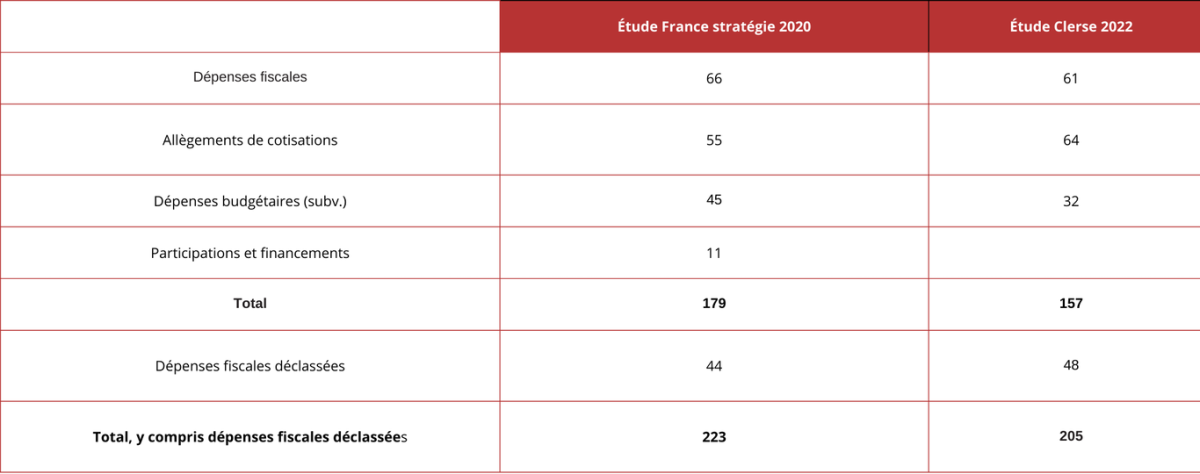

L’Institut propose deux exemples très illustratifs à l’appui de son propos (année de référence 2019) :

AGRÉGATS ANNÉE DE RÉFÉRENCE 2019 (en Mds €)

Les principales différences de ces deux études portent essentiellement sur l’inclusion par France Stratégie du recensement des prêts et avances remboursables et garanties par l’État (dans son bilan et hors bilan) ainsi que des allègements de charges plus importants dans l’étude Clerse, tout comme le périmètre des dépenses fiscales déclassées.

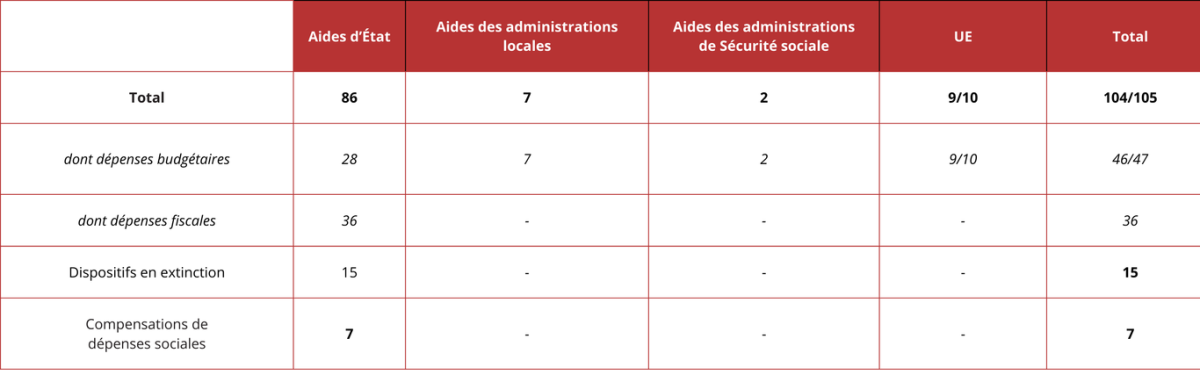

Pour sa part, l’IGF, pour la revue de dépenses, prend un périmètre différent de 104 milliards € en 2022 :

AIDES AUX ENTREPRISES EN 2022 - IGF (en Mds €)

Sur ce champ, la mission met en exergue un total d’aides de l’État de 86 milliards €, sous la forme de 28 milliards de dépenses budgétaires (et taxes affectées), de 36 milliards de dépenses fiscales, mais aussi de 15 milliards de dispositifs « mis en extinction » (soit 6 milliards € de créances de CICE résiduelles, mais aussi des dispositifs de crise, compensation d’EDF après mise en place du bouclier tarifaire (4,6 milliards €) et prêts garantis par l’État de (1,4 milliard €)), ainsi que 7 milliards de compensations de dépenses sociales. Au sein de ce périmètre, l’IGF n’a travaillé que sur 64 milliards d’aides : fiscales (36 milliards €) et budgétaires (28 milliards €) et situées exclusivement sur le champ de l’État.

Ainsi les aides aux entreprises des collectivités territoriales (7 milliards € au minimum, hors aides transitant par des opérateurs locaux, ou des exonérations fiscales et taux réduits décidés par les administrations publiques locales qui ne sont pas recensées) n’ont pas été auditées par la mission. Ces 7 milliards se ventilent à hauteur de 40 % d'aides des régions, 34 % du bloc communal et 26 % des départements et autres entités locales. La mission n’a pas non plus pris en considération les aides européennes aux entreprises françaises. Elles s’élèveraient entre 9 et 10 milliards € en 2022, se répartissant entre :

9 milliards par an dans le cadre des Feaga/ Feader (moyenne annuelle 2023-2027) qui représentent des aides agricoles dans le cadre de la politique agricole commune ;

40 millions € par an dans le cadre du Feampa (affaires maritimes et pêche) ;

300 millions € par an dans le cadre du Feder/ FTJ, liés au développement régional et à la transition juste ;

- enfin 10 millions par an porté par la réserve d’ajustement dans le cadre du Brexit.

Ne figurent pas non plus d’autres crédits européens inscrits sur les programmes du fonds européen de défense, Horizon Europe et Europe Créative.

Les entreprises françaises ont reçu entre 2013 et 2022 moins d’aides publiques que les allemandes

Du point de vue européen, le scoreboard State Aid Data[5], permet de suivre le volume des aides d’État accordées par la France et déclarées à l’Union européenne. Il s’agit d’un instrument commode pour réaliser des comparaisons internationales en la matière :

Il apparaît que la France, avec un montant d’aides d’État hors crises notifiées en 2022 à 0,94 % du PIB, se retrouve à un niveau com parable au niveau d’aides publiques de 2018 (0,95 %). Si on y ajoute les aides publiques liées aux mesures de soutien et de relance, les montants sont beaucoup plus importants (1,7 % du PIB), mais en baisse rapide sitôt la pandémie de Covid-19 achevée (et malgré le début de la guerre en Ukraine en février 2022).

Le match France/Allemagne sur ce registre montre que l’Allemagne n’a baissé drastique ment ses aides aux entreprises qu’à compter de 2022 alors qu’entre 2013 et 2022, elle affi chait des aides d’État aux entreprises bien supérieures à celles de la France.

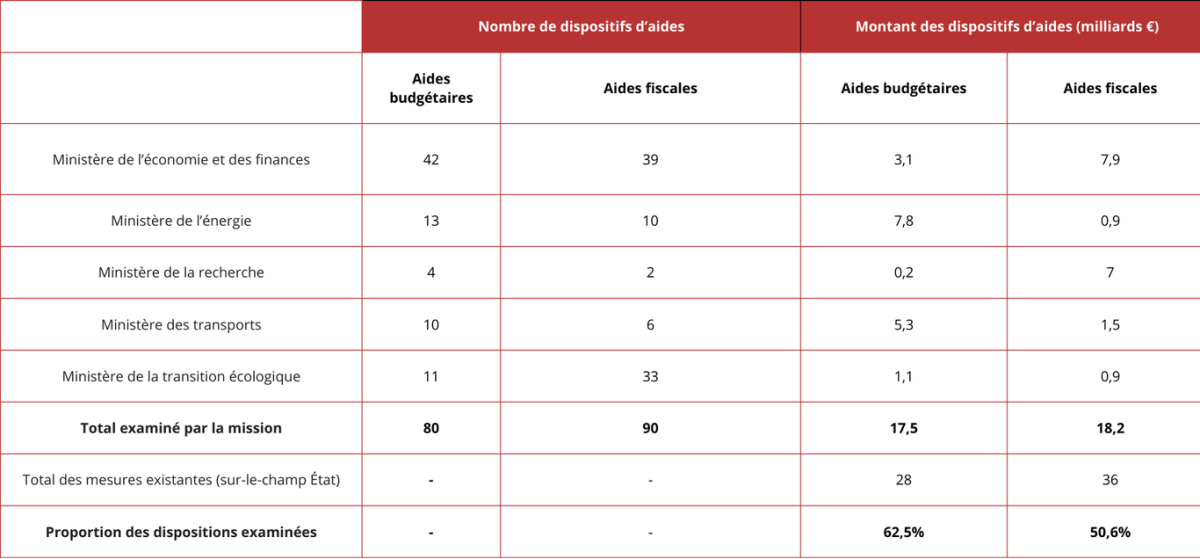

La revue de dépenses de l’IGF porte sur un périmètre très restreint de cinq ministères

Même au sein du budget de l’État, les aides aux entreprises n’ont été identifiées par l’IGF que pour cinq ministères renvoyant pour les autres aux missions en cours relatives à la pro

duction cinématographique et audiovisuelle, aux dispositifs en faveur de la jeunesse et à la formation professionnelle. Seules les deux der nières revues de dépenses ont été rendues publiques et aucune ne s’intéresse particu lièrement aux aides aux entreprises. Ainsi le périmètre passe-t-il de 64 milliards (28 + 36) à seulement 35 milliards € détaillés dans le tableau suivant :

S’agissant des aides budgétaires stricto sensu, il s’agit d’un véritable « lit de Procuste » : la mission passe en effet d’un périmètre de 17,5 milliards € à un montant de 4,5 milliards en ne retenant pas volontairement un certain nombre de subventions publiques à des entreprises publiques. Notamment :

7,8 milliards € de compensations pour charge de service public de l’énergie. Il s’agit de rembourser, à EDF et aux entreprises locales de distributions, les contrats d’obligation d’achat d’électricités produites par des énergies renouvelables (tarifs de rachats fixés à un niveau élevé afin d’inciter à la mise en place de ces énergies) ;

5,1 milliards € de versements effectués à la SNCF au titre des subventions de fonctionnement (redevances d’accès aux TER et aux TET[6] et au déficit d’exploitation de ces derniers) et de subventions d’investissement (plan de régénération du réseau ferré national).

L’analyse de l’IGF est donc biaisée par le volume de l’échantillon retenu, extrêmement réduit pour les subventions à 4,1 milliards € et beaucoup plus étendu s’agissant des dépenses fiscales (18,4 milliards).

Cette réduction inédite du périmètre des subventions budgétaires s’explique par le poids très important des entreprises publiques qui en bénéficient.

Les entreprises publiques sont les principales bénéficiaires des aides de l’État

Sur le champ de l’État, outre les subventions publiques les plus notables en direction d’EDF et des entreprises locales de distribution, et les versements effectués à la SNCF, il faut souligner : à hauteur de 4,016 milliards € de subventions publiques aux régimes spéciaux de la SNCF (3,239 milliards € en 2022) et de la RATP (0,7 milliard € en 2022)[7], mais aussi le soutien au fret ferroviaire (hors compensation fret pour 0,125 Md €), ainsi que le soutien à l’audiovisuel public (3,65 milliards €[8]) via la contribution à l’audiovisuel public, jusqu’à son remplacement en 2023. Au total, cela représente près de 20,57 milliards € sur les 28 milliards d’aides budgétaires identifiés par la mission, soit 73,5 %.

Mais il s’agit d’un minimum, puisque l’on pour rait également y ajouter les crédits affectés aux réseaux consulaires (85 millions € de crédits budgétaires et 740 millions € de taxes affectées), les 38 millions € de crédits attribués à BPI France pour son rôle de conseil aux entre prises, les financements au groupe La Poste sur deux segments en particulier : le service universel du courrier (520 millions €) et l’aide à la presse (196 millions €[9]), les missions d’aménagement du territoire (avec les 17 000 points de contact, soit 140 millions €), ainsi que la mission « accessibilité bancaire » pour 392 millions €. Cela représente de l’ordre de 2,1 milliards € supplémentaires en 2022. On atteint alors la part de 81,4 % d'entreprises publiques parmi les bénéficiaires des aides budgétaires. Or c’est précisément sur ces subventions qui représentent généralement des « missions de service public » qu’il conviendrait de s’interroger afin de réaliser des économies plutôt que de chercher à réduire des incitations fiscales qui bénéficient d’abord aux entreprises du secteur privé.

Raboter les niches fiscales c’est augmenter les impôts

L’IGF propose ensuite de réaliser 1,88 milliard d’économies sur un périmètre de 18,2 milliards € de dépenses fiscales. Proposer des « écono mies » sur ces niches, revient à augmenter les recettes fiscales de + 1,88 milliard €, auxquelles s’ajouterait la suppression/modulation de certains taux réduits de TVA. Parallèlement, la mission Wassmer-Bozio lancée début 2024 et dont un rapport d’étape a été publié en avril 2024, devait fournir ses conclusions rela tives aux allègements généraux de charges sociales en juin dernier. Le contexte politique en a décidé autrement et il n'a été publié qu'en octobre 2024. Cependant, ce travail a en particulier remis en cause les allègements de charge sur les cotisations familiales, pour un montant de 5 milliards €, bien qu'une solu tion de repli soit à l'étude sous la forme d'une suppression des allègements, au-delà de 2,5 Smic, pour un montant de 1,6 milliard €, et sa bascule sur les salaires plus faibles afin d’augmenter encore les allègements de charge au voisinage du Smic[10]

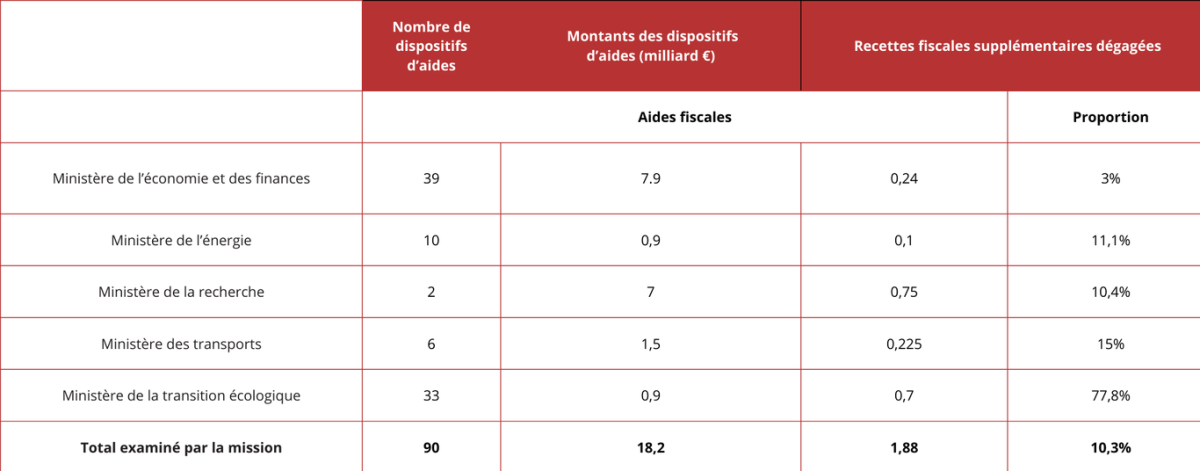

Des niches fiscales importantes sur la sellette

Le rapport de l’IGF étudie 36 milliards € de niches fiscales en direction des entreprises. Sur cet agrégat cependant, la mission limite l’étude à un périmètre de 18,2 milliards € sur lequel elle propose d’effectuer des baisses ciblées de 10 % environ pour un montant estimé à 1,88 milliard €.

PÉRIMÈTRE DES DÉPENSES FISCALES RETENU PAR L'IGF

Aux montants de recettes fiscales supplémentaires tirées des modulations/suppressions effectuées sur les niches identifiées, s’ajoute raient des produits de TVA supplémentaires de 7 milliards € résultants de :

Suppression de taux réduits de TVA (restau ration, hôtellerie, services de télévision, accès aux enceintes sportives, eaux en bouteille), pour près de 4 milliards € ;

Augmentation du taux réduit de 10 % de 2,5 points qui passerait alors à 12,5 %. Il en résulte rait des recettes supplémentaires de 3 milliards €. Si l’on peut s’interroger sur l’opportunité de sup primer le taux réduit de TVA sur la restauration et l’hôtellerie, deux professions particulièrement sinistrées durant la crise Covid et en pleine reconstruction et par ailleurs peu attractives en main-d’œuvre (près de 500 000 personnes ont quitté le secteur entre 2020 et 2022[11]), en revanche le fait de remonter le taux intermé diaire de TVA à 12,5 % semble constituer une mesure de bon sens en période d’ajustement budgétaire.

Hors TVA, les niches qui pourraient être les plus touchées restent le crédit impôt recherche[12] pour un montant de 450 millions €, en supprimant le dispositif « jeune docteur », en revoyant la liste des activités éligibles et le taux forfaitaire des frais de fonctionnement, ainsi que la Patent Box. Il en résulterait une fiscalisation accrue des bénéfices issus des activités immatérielles des entreprises (actifs issus de la propriété intellectuelle) qui passerait de 10 % à 15% pour un rendement de 200 millions €.

Pourquoi vouloir toucher au crédit impôt recherche (CIR) ?

Il serait question de raboter le CIR (crédit impôt recherche) soutenant la recherche et le développement des entreprises, et de recentrer sur les TPE/PME dans le cadre du PLF 2025. Un dispositif trop coûteux ? Il est pourtant stabilisé en 2024 à son niveau de...2009Il s'agit d'une « aide aux entreprises » qui serait coûteuse (7,65 milliards € en 2024) et dont le coût aurait explosé, à la suite de son élargissement via la réforme de 2008, intervenue sous Nicolas Sarkozy, les créances fiscales du CIR étant passées à 1,8 milliard en 2007 à 4,45 milliards en 2008, pour atteindre 7,65 milliards en 2024[13]. Or, rapporté au PIB, le volume de ces mêmes créances semble plutôt maîtrisé depuis un plus haut atteint en 2018. En 2024, nous serions redescendus à 0,25% du PIB, soit quasiment son montant en volume de 2009. CRÉANCES FISCALES DE CIR 2003-2024

Source : Trésor, Cour des comptes, actualisation Fondation IFRAP, août 2024. Une contribution à la croissance qui n'est pas marginale, + o,5 pt à horizon 15 ansSecond point d'étonnement, la volonté de s'attaquer aux «aides aux entreprises » dont le CIR, est pratiquée sans tenir compte des effets sur la croissance potentielle via les gains de productivité. Sur ce point, la direction du Trésor est pourtant parfaitement transparente : « La réforme du CIR [intervenue en] 2008 induirait une augmentation de 0,35% de la productivité du travail au niveau de l'ensemble de l'économie, soit la somme des effets directs de l'innovations (0,25%) et des effets de diffusions de l'innovation (0,1%). ceci peut être modélisé comme une hausse de l'efficience du travail à partir de la 5ème année telle que la productivité apparente du travail augmente du travail augmente de 0,35 % à long terme[14] » Et de conclure « à l’horizon 2023 soit 15 ans après la mise en place de la réforme, le PIB serait rehaussé de 0,5 point de PIB, notamment grâce aux effets de l’innovation sur la producti- vité du travail. L’emploi bénéficierait également de la réforme du CIR puisque, à l’horizon 2023, près de 30 000 emplois seraient créés. » Une inefficacité relative pour les ETI/GE ? Mais cela est dû avant tout à la déformation de notre structure productiveEn définitive, pourquoi s’attaquer au CIR ? Parce qu’il serait plus efficace pour les TPE/ PME… selon une note du Conseil d’analyse économique, cosignée par Philippe Aghion[16], notamment en regard de la multiplication des dépôts de brevet par taille d’entreprises. « Le retour sur investissement du CIR est deux fois plus élevé lorsqu’il est dirigé vers les TPE et PME par rapport aux grandes entreprises ». |

S’attaquer à des dispositifs fiscaux favorisant le développement et la valorisation de la recherche alors même que l’objectif de réindustrialisation reste une priorité nationale et qu’il importe de faire monter en gamme l’économie française (productivité hors coût) notamment au travers de technologies de rupture (IA, quantique, hydrogène, etc.), dans un contexte de concurrence fiscale exacerbée entre les pays développés, semble une stratégie à contresens. Mais, il y a mieux : en s’attaquant au dispositif Dutreil (voir encadré), on ne s’attaque plus à un dispositif fiscal en faveur des entreprises proprement dites, mais à un dispositif en faveur des ménages leur permettant d’assurer la transmission de leur entreprise… Il s’agit d’une proposition qui va à l’encontre du développement du capitalisme familial, pourtant le meilleur antidote contre les prises de participations hostiles et les délocalisations après rachat depuis l’étranger… dans un contexte où les transmissions d’entreprises devraient s’accélérer dans les années à venir (près de 700 000 dans les 10 prochaines années[19]

Ecorner le dispositif Dutreil fragiliserait la transmission des entreprises familialesLe dispositif dit « Pacte Dutreil » constitue un mécanisme de réduction des droits de donation (DMTG) initié en 2003 et élargi dès 2005 à hauteur de 75 %, cet abattement n’étant pas plafonné. Seul ¼ de la valeur de l’entreprise est pris en compte lors de l’assujettissement de la transmission aux barèmes de droit commun. Le dispositif est cependant conditionné à :

L’IGF, qui propose d’en diminuer le bénéfice, réalise son analyse sans éléments de fonds probants, alors même que la direction de la législation fiscale devrait rendre sa propre ana lyse lors du Budget 2025 (PLF). En l’état des connaissances, « il n’existe pas d’évaluation du dispositif du Pacte Dutreil et de ses effets sur la pérennisation des entreprises ». Son coût, estimé constant depuis 2011 à 500 millions €, mais estimé par le CAE en 2021[21] entre 2 et 3 milliards €, n’est pas davantage documenté. L’IGF juge que « la proportionnalité de la mesure […] par rapport à ses résultats en matière de productivité et de préservation des entreprises […] demeur[e] […] à déterminer grâce à l’exploitation de données plus fines sur les transmissions et les entreprises concernées. » COMPARAISON DES COÛTS POUR UNE DONATION D'ENTREPRISE ENTRE LA FRANCE, L'ALLEMAGNE ET

Source : Les défis de la transmission des entreprises familiales (2024)[23] Écorner le Pacte Dutreil actuel en précisant comme le fait l’IGF qu’il s’agirait de recentrer le dispositif nous semble d’autant plus difficile que la mission reconnaît elle-même « qu’il n’est pas possible de chiffrer l’impact » des ajustements proposés à savoir

La mission estime toutefois que l’effet pour les finances publiques pourrait être com pris entre 50 et 75 millions €… Il s’agit en tout cas d’un mauvais coup porté à la transmission d’entreprises, alors même que 30 000 entreprises dis paraissent chaque année, faute de repreneur, et que la France transmet plutôt moins familialement que ses voisins européens (20 %) contre 56 % en Allemagne et 70 % en Italie. La Suède affiche même 83 %. Précisons que celle-ci a aboli les droits de donations en 2003 par les socio-démocrates. |

Supprimer les allègements de charges : un enjeu de 45 000 emplois

Le rapport Guedj-Ferracci de septembre 2023 à l’Assemblée nationale[24]concluait que, pour les réductions de cotisations sociales sur les salaires compris entre 2,5 et 3,5 Smic, les effets des allègements généraux de cotisations familiales étaient quasi-nuls[25] que ce soit sur la création d’emplois ou la compétitivité des entreprises.

En 2022, les allègements généraux suivaient cette distribution[26] pour un montant total de 68,3 milliards € :

TAUX ET MONTANTS DES DISPOSITIFS D’ALLÈGEMENTS GÉNÉRAUX PAR NIVEAUX DE SALAIRE EN PART

DE SMIC EN 2022

Ces exonérations générales se définissaient comme suit :

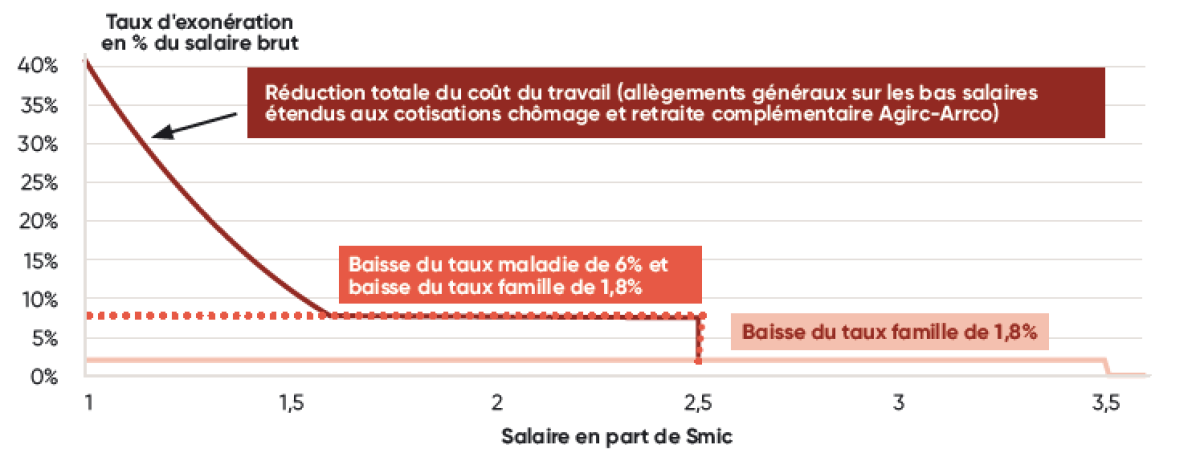

ALLÈGEMENT DU COÛT DU TRAVAIL EN 2022 SELON LE NIVEAU DE SALAIRE POUR LES ENTREPRISES DE PLUS

DE 50 SALARIÉS

Note de lecture : en cumulant la baisse du taux de cotisation famille, du taux de cotisation d’Assurance maladie et le renforcement des allègements

consécutif à la suppression du CICE, la réduction du coût du travail atteint 40,2 % au niveau du Smic dans une entreprise de 50 salariés et

plus au 1er janvier 2022. Cette réduction atteint 7,80 % entre 1,6 Smic et 1,80 % au-delà de 2,5 Smic et jusqu’à 3,5 Smic.

D’où l’idée d’une suppression nette des exonérations de cotisation famille au-delà de 2,5 SMIC « ces constats conduisent […] à proposer, dans un premier temps, de resserrer le périmètre des allègements généraux aux seuls salaires allant jusqu’à 2,5 Smic pour une économie estimée à près d’1,6 milliard € par les services interrogés. » Dans un second temps, les économistes Antoine Bozio et Étienne Wasmer ont été missionnés pour remettre un rapport au Gouvernement (2024[27]) afin de s’attaquer aux cotisations sociales résiduelles existantes au voisinage du Smic, soit un taux effectif de prélèvements sociaux à la charge des employeurs de 6,9 %. La mission cherchant à augmenter le salaire net des salariés jusqu’à 2,5 Smic.

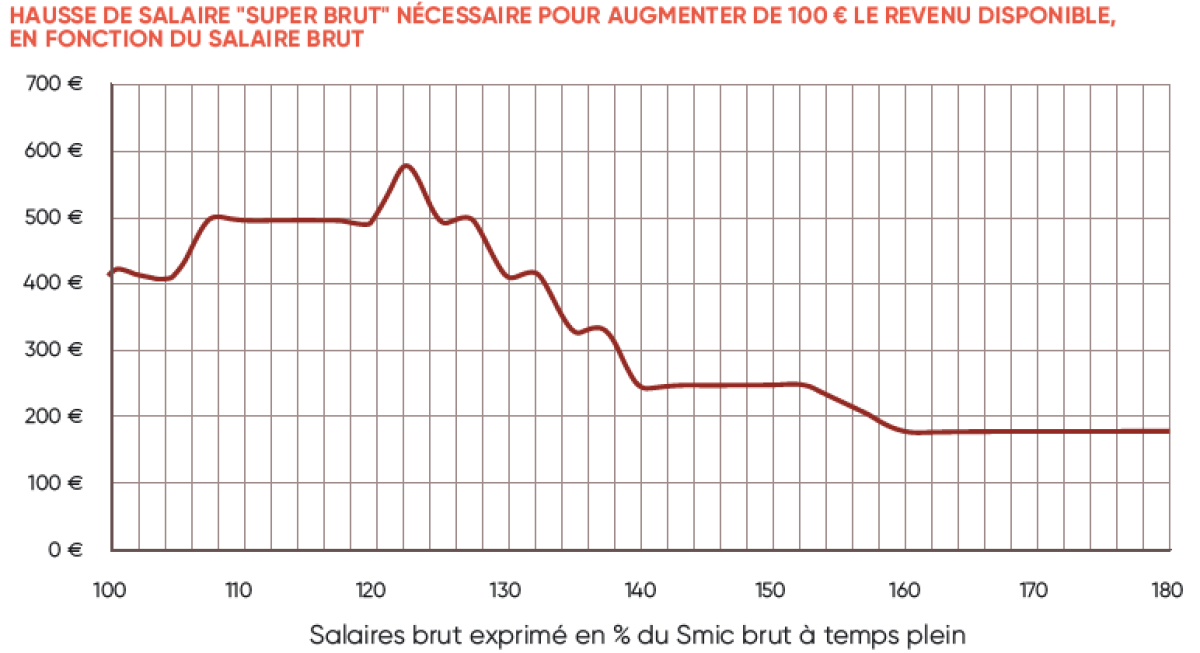

Lecture : Pour augmenter de 100 € le revenu disponible d’un salarié seul sans enfant, locataire en zone 2, rémunéré au Smic, 413 € d’augmentation

du coût employeur doivent être consentis.

Avec un coin socio-fiscal particulièrement élevé, à 1,24 Smic entre le super-brut « employeur » et le net après impôt du salarié (que l’on appréhende à travers le concept de revenu disponible), on constate que pour augmenter de 100 € le revenu disponible d’un salarié à 1,24 Smic, l’employeur doit augmenter sa rémunération super-brute de 590 €.

Supprimer les cotisations subsistantes entre 2,5 et 3,5 Smic serait contreproductif pour de multiples raisons :

- Cela ne produirait aucun effet sur la partie la plus sensible de la courbe à savoir les salaires compris entre 1,2 et 1,3 Smic ;

- Cela risquerait de renforcer encore un peu plus la « trappe à bas salaires » ce qui est contradictoire avec « une montée en gamme » de la masse salariale, permise par le développement de la compétitivité hors coût. Par ailleurs, la France creuserait encore l’écart existant entre le taux de cotisation pour les employeurs au niveau du Smic et du salaire médian en comparaison internationale. En 2020 et en % du salaire brut, cette distribution était la suivante (voir graphique page suivante).

TAUX DE COTISATIONS POUR LES EMPLOYEURS AU NIVEAU DU SALAIRE MINIMUM ET DU SALAIRE MÉDIAN

EN 2020 (en % du salaire brut)

des allègements généraux adoptés en octobre 2019.

Dans le prolongement des rapports cités et des mesures déjà mises en œuvre dans le PLFSS 2024 (gel des seuils), le Gouvernement vient de proposer dans le PLFSS 2025 de nouvelles évolutions du barème des allègements de charges employeur pour 2025 et 2026. L’objectif est de faire environ 5 milliards € d’économies dès 2025. Pour 2025, le seuil de sortie du bandeau Maladie serait ramené à 2,2 Smic et le seuil de sortie du bandeau Famille à 3,2 Smic. S'ajoute à cela une baisse de deux points des allègements généraux au niveau du Smic. Pour 2026, dans la lignée des propositions faites par le rapport Bozio-Wasmer, le Gouvernement a proposé initialement la mise en place d'une formule unique dégressive, avec un point de sortie à 3 Smic (contre 2,5 Smic dans le rap port Bozio-Wassmer) et une nouvelle baisse de deux points des allègements au niveau du Smic. Les difficultés rencontrées au Parlement pourraient déboucher sur une solution de repli à 2 milliards €.

ÉVOLUTION DU BARÈME DES ALLÈGEMENTS DE COTISATIONS À LA CHARGE DES EMPLOYEURS

(en % de la masse salariale brute en part de Smic)

Si l'on retient la transformation du barème des allègements en 2026, elle acterait la baisse de 5 milliards € intervenue en 2025. Et si l'on prend des hypothèses d’une croissance du Smic de 1,8% en 2025 et 1,6% en 2026 et une évolution des effectifs en équivalent temps plein de +0,1% en 2025 et -0,2% en 2026, nous pouvons projeter l’évolution de la masse salariale et du montant global des allègements en appliquant les barèmes prévus par le PLFSS 2025, pour l’ensemble des branches et pour l’industrie. Pour l’ensemble des branches, les pertes d’allègements sont supérieures à 5 milliards d’euros en 2025 et 2026 par rapport à une situation sans mise en place des mesures du PLFSS 2025. Pour l’industrie la perte est de l’ordre de 900 millions d’euros. Ceci représente un surcoût de l’ordre de 0,7% de la masse salariale brute.

MASSE SALARIALE ET ALLÈGEMENTS POUR L’ENSEMBLE DES BRANCHES ET EFFETS DES MESURES

DU PLFSS 2025

MASSE SALARIALE ET ALLÈGEMENTS POUR L’INDUSTRIE AVEC ET SANS LES MESURES DU PLFSS 2025

Le coût du travail (masse salariale brute x taux de cotisations - allègements, rapportée à l’emploi salarié en équivalent temps plein) progresserait de 2,3% en 2025 et de 1,6% en 2026. Les destructions d’emplois salariés associées à cette hausse du coût du travail pourrait être de l’ordre de 45 000 pour l’ensemble des branches (environ 5 000 dans l’industrie). Devant les difficultés rencontrées au Parlement, le gouvernement envisage un repli sur une baisse de 2 milliards €.

Conclusion

Les allègements sont, en réalité, la conséquence pour des raisons de compétitivité, de la fiscalité pesant sur les entreprises, singulièrement plus importante en France que dans les autres pays de l’UE, soit en moyenne 6 points de PIB de plus en 2022. Si l’on met bout à bout les propositions effectuées par l’IGF ainsi que celles présentes dans le rapport Wassmer-Bozio, c’est plus de 10,5 milliards € supplémentaires qui viendraient taxer les entreprises et/ou leurs détenteurs :

Les ajustements proposés sur les aides aux entre prises par l’IGF sont déséquilibrés et risquent de perturber les entreprises concernées et leur compétitivité.

Les ajustements réalisés sur les subventions de l’État aux entreprises sont paramétriques (935 millions €) par rapport aux baisses de dépenses fiscales (1,88 milliard € hors TVA) : la raison en est simple, les subventions bénéficient à près de 81 % aux entreprises publiques. Au lieu de réinterroger les missions de service public qu’elles financent, l’exécutif a fait le choix de privilégier l’augmentation de la fiscalité des entreprises, en s’attaquant aux niches.

Le choix a été fait de porter attention à des dispositifs qui paradoxalement présentent des avantages comparatifs par rapport aux dis positifs de nos voisins européens, notamment s’agissant du CIR (que l’on veut recentrer pour 0,45 milliard €) ou des Pactes Dutreil qui ont l’avantage de purger lors de la transmission des entreprises les plus-values latentes et qui permettent de soutenir le développement des entreprises familiales. Dans le 1er cas, le coût du CIR est parfaitement contenu en volume depuis des années, dans le second le chiffrage du dispositif est bloqué à 500 millions € depuis 2011…

Sur le champ de la TVA, la remise en cause des taux réduits sur l’hôtellerie et la restaura tion, arrive également à contretemps pour des branches fragilisées et en déficit structurel de main-d’œuvre ; la productivité de la mesure - 4 milliards € - est sans doute un peu excessive à cause de la perte de rentabilité induite pour les entreprises des secteurs concernés.

La seule proposition innovante semble la remontée du taux intermédiaire de 10 % à 12,5 %, qui rapporterait près de 3 milliards €, ce qui semble assez plausible et peu flexible à la baisse.

Enfin, on sera particulièrement étonné du nombre de dispositifs fiscaux dont l’évaluation et la réforme proposée ne reposent que sur des études empiriques et non systématiques et globales… Cela donne le sentiment d’un manque de suivi des services collecteurs et d’une sous-exploitation des données existantes, d’ailleurs non disponibles ou au compte-gouttes pour la recherche académique et absentes en Open Data.

Enfin s’agissant de la suppression ou du trans fert des exonérations de charges du bandeau famille de 2,5 à 3,5 Smic, les employeurs restent dans l’expectative, étant donné le faible mon tant redéployé (1,6 milliard €) et les effets à en attendre au cas où la cible serait les salaires entre 1 et 1,1 Smic (baisse des charges rési duelles existantes de 47 %, qui aboutirait à un résidu de 3,6 % pour une valeur de 1,8 mil liard €). On risquerait surtout de renforcer la « trappe à Smic » et à bas salaires… ce qui va à rebours d’une politique de réindustrialisation, déjà entravée par une fiscalité pesant sur les entreprises anormalement élevée, par rapport à la moyenne du reste de la zone euro (6 points de PIB supplémentaires).

[1] Redoulès, J. Faudemer, Aides aux entreprises, de quoi parle-t-on ? Repères #7, 12 juillet 2023, Institut Rexecode.

[2]Mais aussi de taxes affectées, dans le cadre de la démarche de l’IGF. Voir sur ce sujet la dernière note du CPO n° 8, mai/septembre 2024, Les impôts et taxes affectées.

[3]V. Aussilloux, Ph. Frocrain, M. Harfi, R. Lallement, Les politiques industrielles en France – évolutions et comparaisons internationales, novembre 2020.

[4]Étude CLES, Un capitalisme sous perfusion, IRES, octobre 2022.

[5] Scoreboard, state Aids Monitor data, Commission européenne. Consulté en septembre 2024.

[6]Trains express régionaux et trains d'équilibre des territoires.

[7]Rapport au PLF 2024 par le sénateur JF Husson pour la commission des finances, Régimes sociaux de retraite et compte d'affectation spécial Pensions.

[8] Réforme du financement de l'audiovisuel public, rapport de l'IGF-IGAC, juin 2022.

[9] Une partie seulement des aides totales à la Presse qui s’élèvent à 419 millions € en 2022

[10] Des cotisations y subsistent en effet à un niveau de 6,9 % en 2023, contre 47 % en l’absence de ces allègements (soit un différentiel de 40 points).

[11]Hôtellerie et Restauration – Baromètre KYU de l’emploi - mars 2024.

[12]Voir la note IFRAP, "Pourquoi vouloir la peau du crédit impôt recherche (CIR) ?" Samuel-Frédéric Servière, 3 septembre 2024.

[13] NEB, exécution du budget 2023, Enseignement supérieur et recherche, p.82.

[14] Trésor-Eco, n° 290, septembre 2021, Évaluation de la réforme du Crédit d’impôt Recherche de 2008.

[15]HCFP, Olivier Redoules, La croissance potentielle à l’horizon de moyen terme, note d’étude n°2022-03, juillet 2022.

[16]Philippe Aghion, Nicolas Chanut et Xavier Jaravel, Renforcer l’impact du Crédit impôt recherche, CAE, Focus n°090-2022, septembre 2022.

[17]Pour se rassurer la Direction du Trésor a cherché à éliminer ce biais afin de montrer que si la France avait la structure productive de la moyenne des pays de l’OCDE « les entreprises industrielles françaises s’avèrent intensives en R&D, bien au-dessus de la moyenne des pays de l’OCDE ».

[18] Global Innovation Index 2023 Innovation in the face of uncertainty WIPO 2023

[19]Estimation maximale, contra DGE qui l’évalue à 250 000 à 10 ans, voir M. Canevet, R. Cardon, O. Rietmann, rapport d’information relatif à la Transmission d’entreprises, n° 33, Sénat, 7 octobre 2022, p.6.

[20] Selon deux formules : 10 % des droits financiers et 20 % des droits de vote si la société est cotée ou 17 % des droits financiers et 34 % des droits de vote dans l’ensemble des autres cas.

[21] CAE note n° 69, 2021 Repenser l’héritage.

[22] Désormais, le dispositif allemand révisé « prévoit une dégressivité de l’abattement en fonction de la valeur de l’entreprise ainsi que des conditions de maintien de la masse salariale ».

[23] Dauphine-PSL, Les défis de la transmission des entreprises familiales, 4 mars 2024.

[24] Dans le cadre de la MECSS (Mission d’évaluation et de contrôle des lois de financement de la Sécurité sociale) relatif au contrôle de l’efficacité des exonérations de cotisations sociales.

[25]Y. L’Horty, Ph. Martin, T. Meyer, Baisses de charges, stop ou encore ? Note du CAE n°49, janvier 2019.

[26] Salaire minimum interprofessionnel de croissance, rapport du Groupe d’Experts, 28 novembre 2023, p.66, voir aussi Stat’Ur, Bilan, juillet 2023, n°366, Urssaf, Caisse nationale.

[27] Mission Bozio – Wassmer, Articulation entre les salaires, le coût du travail et la prime d’activité, Point d’étape, avril 2024.

[28]Étude IFRAP, "Prélèvements obligatoires : la France, lanterne rouge de l'Europe" mars 2024.

[29] Voir la note IFRAP, "Aides aux entreprises : 81,4% des subventions d’Etat vont aux entreprises publiques", Samuel-Frédéric Servière, 17 septembre 2024