Le Gouvernement a présenté les orientations de son futur projet de loi logement dont l'ambition est de développer « l'offre de logements abordables ». Le projet de loi poursuit quatre objectifs : aider les élus qui veulent construire en permettant, par exemple, d’inclure les logements intermédiaires dans le décompte de logements SRU ou en élargissant le droit de préemption, simplifier les procédures administratives pour construire plus et plus vite avec notamment des zones de procédures accélérées d’aménagement, débloquer l’investissement en facilitant la production de logements par les bailleurs sociaux, enfin favoriser la mobilité, surtout dans le logement social en réexaminant chaque année les ressources des locataires et en renforçant les surloyers.

Mais pour la Fondation IFRAP il est nécessaire d’aller plus loin si l’on veut produire massivement du logement et surtout le rendre plus abordable :

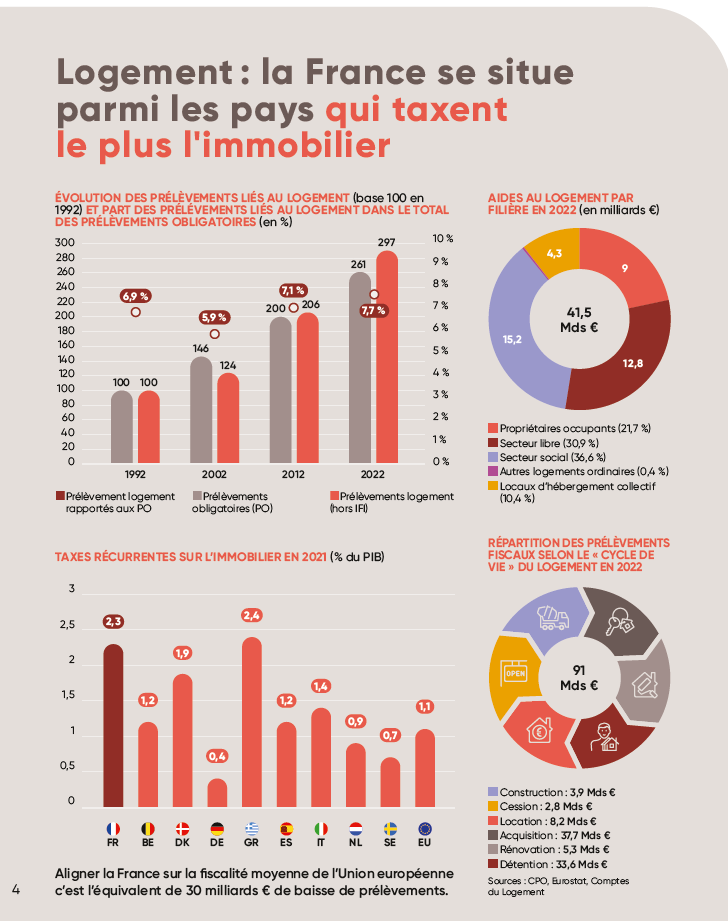

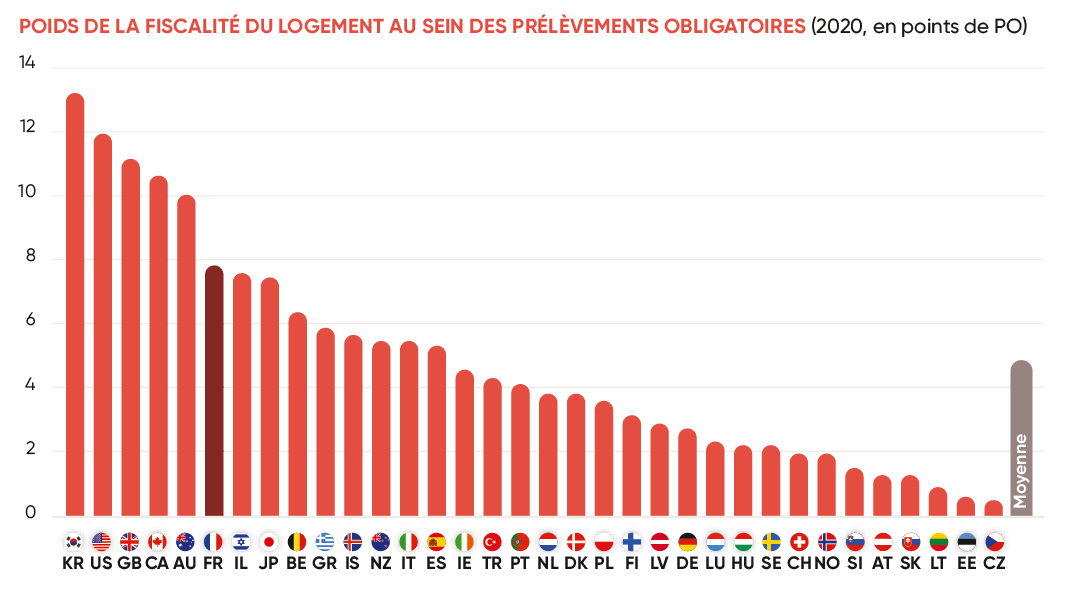

Il faut d’abord s’attaquer à la fiscalité qui pèse sur le logement est qui est parmi les plus lourdes au monde, avec 91 milliards €, soit 3,5 % du PIB. À l'échelle européenne, les taxes récurrentes sur l'immobilier sont en France le double de la zone euro, soit une surfiscalité de 30 milliards € par an.

Il faut ensuite identifier les réglementations qui freinent la construction ou en augmentent le coût. Aujourd’hui, le besoin de construction est remis en cause au nom de préoccupations environnementales (artificialisation des sols, émissions de gaz à effet de serre). Ce qui entraîne une limitation du foncier et une augmentation de son coût.

Enfin il faut revoir les aides au logement et notamment la place des bailleurs sociaux qui bénéficient chaque année d’environ un tiers des 41 milliards € d’aides au logement. Un effort public massif qui ne bénéficie qu’à une fraction des ménages (15 %). Un rééquilibrage en faveur des bailleurs privés est nécessaire.

Les propositions de la Fondation IFRAP

Fiscalité : diviser par deux les DMTO (« frais de notaires ») ; basculer sur une imposition forfaitaire des revenus locatifs, avec alignement sur la fiscalité sur les revenus mobiliers ; supprimer l'IFI ; exonérer les plus-values immobilières après seulement 10 ans de détention ; suppression de la taxe d'habitation sur les résidences secondaires ; suppression de la CFE. L'ensemble de ces mesures représenteraient une baisse de 23 milliards € de la fiscalité et nous rapprocherait de la moyenne européenne.

Sortir des principales réglementations nationales qui figent la construction, notamment Zéro Artificialisation Nette (ZAN), en décentralisant les objectifs et confiant aux élus locaux (EPCI) le décompte du potentiel foncier. Supprimer l'encadrement des loyers. Reporter l'interdiction de location des passoires thermiques. Réexaminer l'ensemble des normes Logement.

Remettre en cause la place du logement social dans les aides au logement : concentrer l’effort public sur les aides personnelles intégrées dans une allocation unique. Permettre aux bailleurs sociaux d’ouvrir leur capital pour investir dans d’autres segments du marché locatif afin d’offrir un plus large choix de logements dans un objectif de mobilité sociale et géographique.

I. Les chiffres noirs du logement

Dans le secteur de l’immobilier, tous les voyants sont passés au rouge. Le retournement qui s’est opéré à partir de 2022 a plusieurs origines. À des prix de l’immobilier très élevés depuis déjà plusieurs années, s’est ajoutée une inflation en forte hausse en sortie de crise Covid, obérant le pouvoir d’achat des Français et impactant les coûts de construction. Mais c’est surtout la hausse des taux d’intérêt qui a provoqué le retournement en contractant brutalement la capacité d’achat immobilière.

| Taux crédits immobiliers (en %) | |||

|---|---|---|---|

| Décembre 2021 | Décembre 2022 | Fin février 2024 | |

| Sur 15 ans | 0,86 | 2,14 | 3,79 |

| Sur 20 ans | 0,99 | 2,30 | 3,90 |

| Sur 25 ans | 1,13 | 2,42 | 3,99 |

| Source : chiffres Observatoire du Crédit CSA.1 | |||

Même si la baisse des prix de l’immobilier a commencé à s’amorcer, la baisse du prix d’achat représente au grand maximum 30 000 € (10 %) pour un acquéreur d’un bien à 300 000 € pour lequel le coût de son emprunt sur 20 ans aura augmenté de l’ordre de 103 000 € avec la hausse des taux en deux ans2.

Un contexte monétaire qui a entraîné un allongement, voire une annulation du processus d’achat de nombreux ménages, surtout primo-accédants, reportant la tension sur le marché locatif, privé et social. Même s’ils ont progressé (+ 2,3 %) moins vite que l’inflation (+ 4,5 %) et l’IRL (+ 3,5 %)3, les loyers restent élevés, surtout dans les zones tendues, là aussi où les prix à l’accession sont élevés.

C’est justement dans ce contexte qu’est intervenu la mise en œuvre de la loi Climat et résilience, interdisant progressivement la mise en location des « passoires thermiques » pour inciter les propriétaires bailleurs à entreprendre des travaux de rénovation énergétique. Cette loi a eu tendance à précipiter la vente des passoires thermiques face aux coûts des travaux, contribuant à accroître la tension sur le marché locatif.

Cette contrainte de rénovation, et plus globalement les nouvelles normes environnementales, ont accru les coûts de construction. Elles ont aussi pénalisé les bailleurs sociaux qui ont dû arbitrer entre des travaux et des constructions/acquisitions de nouveaux logements.

À la recherche d’économies budgétaires, le Gouvernement a remis en cause les niches fiscales en faveur de l’immobilier locatif, notamment le dispositif Pinel et les subventions à la rénovation. Très critiquées, les banques ont été appelées à prendre leur part de la relance de l’immobilier en assouplissant les conditions d’octroi de crédit, jugées trop restrictives. Mais la Banque de France est pour l’instant hostile à des changements, estimant que cela risquerait de pousser de nombreux ménages dans le surendettement.

Les maires ont aussi été très critiqués pour leur frilosité à accepter de nouvelles constructions, avec des limitations toujours plus nombreuses au-delà des PLU. Mais les maires se défendent en expliquant qu’ils doivent intégrer des aspirations des habitants pour moins de densification du bâti.

Tous ces phénomènes se sont conjugués pour caractériser une grave crise du logement. Les conditions d’une pénurie d’offre, qui contribuait à faire monter les prix, étaient auparavant compensées par des facilités monétaires. Un contexte qui pouvait inciter les bailleurs, les promoteurs et les propriétaires de terrains à surmonter le barrage de la fiscalité et des lourdeurs réglementaires, pour produire du logement. Mais avec la panne de la demande, c’est tout un secteur d’activité – l’immobilier représente 439 milliards € soit 16 % du PIB en 2022 – qui s’est mis à l’arrêt, éclairant soudainement tous les métiers qui, de près ou de loin, sont accrochés à la dynamique de l’activité immobilière.

Le marché de la construction neuve à l’arrêt

De février 2023 à janvier 2024, 369 300 logements ont été autorisés à la construction, soit 113 000 de moins que lors des douze mois précédents (- 23,4 %) et 19,9 % de moins qu’au cours des douze mois précédant la crise sanitaire (mars 2019 à février 2020). Il s’agit du plus faible total depuis les années 2000. Mesurées sur douze mois, les ouvertures de chantier sont estimées à 291 100 logements, soit 94 900 de moins (- 24,6 %) qu’entre février 2022 et janvier 2023. C’est également le plus faible cumul sur douze mois, observé depuis 2000.

Les réservations d’appartements se sont effondrées en 2023, selon la Fédération des promoteurs immobiliers, la FPI. Au total, moins de 100 000 logements collectifs neufs ont été vendus en 2023, alors qu’en période normale, ce sont près de 160 000 logements. Selon la Fédération française du bâtiment, le marché des maisons neuves s’établit 96 000 unités.

L’ancien aussi est touché

En 2023, l’immobilier résidentiel ancien en France a enregistré une chute de 22 % du nombre de transactions, atteignant 875 000 ventes, selon la Fnaim. Par rapport au pic de l'été 2021, les transactions ont reculé de 31 %. Cette baisse ramène les ventes dans l’ancien à des niveaux de sept ans en arrière. La Fnaim prévoit une « année de transition » en 2024, avec une projection d’environ 800 000 ventes. D’après le Conseil supérieur du notariat en date du 11 décembre 2023, entre 850 000 et 890 000 transactions devraient avoir eu lieu pour l’année 2023 et le volume des transactions serait en baisse de 20 % en 2024 (environ 800 000 transactions).

Le recul des prix est différencié selon les biens et les régions. Globalement, il est de - 4 % en France métropolitaine et - 10 % sur le marché parisien :

Appartements : - 3 % en projection de la baisse sur l’indice des prix des appartements anciens en France métropolitaine, dont - 6 % en Île-de-France et - 0,7 % en Province. À fin janvier 2024, les baisses sur un an continueraient de s’accentuer (- 3,5 % pour la France métropolitaine, - 1,1 % pour la Province et - 6,8 % pour l’Île-de-France).

Maisons : - 3,4 % en projection de la baisse sur le prix des maisons anciennes en France métropolitaine, dont - 6,9 % en Île-de-France et - 2,8 % en Province. Les baisses sur un an continueraient de s’accentuer à fin janvier 2024 :

- 3,9 % pour la France métropolitaine ;

- 3,3 % pour la Province ;

- 7,3 % pour l’Île-de-France.

À Paris, le prix au m2 s’établit à 9 770 € au quatrième trimestre 2023 selon les Chambres des notaires du Grand Paris. Il pourrait encore reculer à 9 400 € en avril 2024. Il reviendrait ainsi au niveau de 2018. Sur la région Île-de-France, les transactions ont dégringolé de 25 % par rapport à 2022 soit 47 000 ventes en moins. Cela représente un recul de 14 % par rapport à la moyenne des 10 dernières années. Le marché fonctionne désormais à petit régime avec des transactions dictées par la contrainte (divorce, mutation, succession).

Production de crédits à l’habitat

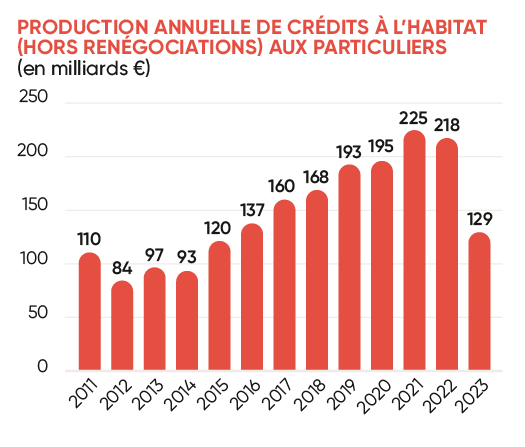

La production de crédits à l’habitat hors renégociations retrouve en 2023 un niveau comparable à celui d’avant la période de taux d’intérêt extrêmement bas, en raison principalement du recul de la demande des ménages et d’un resserrement des conditions d’octroi des banques. La croissance des encours de crédits a ralenti à + 0,9 % en 2023 (chiffres Banque de France).

Les taux d’intérêt des crédits nouveaux à l’habitat (hors renégociations) ont fortement augmenté en 2023 (+ 192 points de base en moyenne), pour atteindre 4,04 % en décembre. Depuis le début de l'année 2024, les taux sont toutefois repassés sous la barre des 4 % (3,9 %).

| Taux d'intérêt des crédits nouveaux à l'habitat en 2023 (en %) | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Jan. | Fév. | Mars | Avr. | Mai | Juin | Juil. | Août | Sept. | Oct. | Nov. | Déc. | Jan. 2024 | |

| Crédits à l’habitat | 2,20 | 2,36 | 2,56 | 2,73 | 2,89 | 3,05 | 3,17 | 3,33 | 3,38 | 3,45 | 3,55 | 3,63 | 3,69 |

| dont crédits à l’habitat à long terme à taux fixe | 2,20 | 2,36 | 2,55 | 2,72 | 2,89 | 3,05 | 3,17 | 3,30 | 3,38 | 3,44 | 3,55 | 3,62 | - |

| dont crédits à l’habitat à court terme ou à taux variable | 2,18 | 2,32 | 2,56 | 3,06 | 2,85 | 2,98 | 3,24 | 3,95 | 3,49 | 3,74 | 3,57 | 3,80 | - |

| dont crédits à l’habitat hors renégociations | 2,31 | 2,51 | 2,72 | 2,92 | 3,08 | 3,25 | 3,43 | 3,62 | 3,73 | 3,87 | 3,99 | 4,04 | 4,06 |

| Source : Banque de France. | |||||||||||||

La hausse du taux d’usure a permis de donner un peu d’air aux banques pour desserrer les contraintes sur les conditions d’octroi des crédits. Mais le principal obstacle reste les limites au taux d’endettement des ménages à 35 % et la durée des prêts à 25 ans. Les banques peuvent déroger à ces critères sur 20 % de leur production tous les mois, à condition de consacrer la majeure partie (80 %) de ces dérogations à des dossiers de résidence principale, dont 30 % de primo-accédants.

Le ratio de la dette immobilière des ménages rapportée à leur revenu disponible, à 81 % fin janvier 2024, diminue depuis plus d’un an comme dans les autres pays. Dans le cas de la France, c’est nouveau : ce ratio a augmenté continûment de 2009 à 2022. La multiplication par 2,4 de ce ratio de 2000 à 2022 est l’un des facteurs qui ont permis l’envolée du prix des logements en France.

La France est loin d’être le seul pays secoué par une crise immobilière de cette ampleur. En Europe, des baisses de prix sont observées un peu partout, en particulier en Europe du Nord où elles oscillent entre 6 % et 10 % sur un an, tandis que pour l’heure, les prix résistent encore en Italie et en Espagne. Outre-Manche, l’offre de logements n’a pas du tout suivi la demande. Même chose en Allemagne, où les demandes de permis de construire s’effondrent et plusieurs promoteurs ont déposé le bilan.

La location saturée

Pour la Fnaim, près de 60 % des annonces de location ont disparu en moins en 5 ans citant des chiffres du spécialiste immobilier Bien’ici. Pour le site Internet PAP, c’est une baisse de 28 % du volume de location qui est observé depuis 5 ans. À Paris, le stock d'appartements à louer a diminué de 74 % sur 3 ans au 1er janvier 2024 selon SeLoger. Ces chiffres s’expliquent par l’interdiction progressive de la mise en location des passoires thermiques, mais pas seulement. Selon ces observateurs, la réglementation plus contraignante sur les locations pousse les propriétaires à se tourner vers les locations saisonnières de type Airbnb, surtout en cette année de JO.

Enfin, les accédants à la propriété ayant du mal à trouver à acheter, restent plus longtemps dans leurs locations, ce qui explique que le taux de rotation (passant de 29 à 23 % en 3 ans). La demande de logements à louer a augmenté de 54 % en 2022. Les spécialistes de l’immobilier observent une disparité entre les régions. Autre conséquence : les étudiants n’arrivent plus à se loger.

De nombreuses activités touchées par ricochet

Le premier promoteur immobilier français Nexity a annoncé un plan social même si le groupe n’a pas communiqué sur le nombre de suppressions d’emplois envisagé. Nexity est, après Vinci Immobilier, le deuxième grand promoteur du pays à engager un plan social. D’autres promoteurs ont gelé les embauches.

Les derniers chiffres d’Altares, sur les défaillances d’entreprises en 2023, montrent une augmentation des faillites dans le secteur. La promotion a ainsi comptabilisé 122 procédures (redressements et liquidations judiciaires confondues) l’année dernière, contre 96 dossiers en 2022. La Fédération française du bâtiment anticipe une perte de 150 000 emplois dans le secteur du bâtiment.

De nombreux autres secteurs sont touchés par ricochet :

Cette crise affecte les 17 500 notaires de France qui ont constaté une baisse de leur activité de 20 à 30 % (l’immobilier en représente 57 %). La baisse des transactions et de la valeur des biens ainsi que l’augmentation des charges des études les mettent en difficulté. Le Conseil supérieur du notariat indique qu’il a déjà constaté un gel des embauches, un non-renouvellement de certains contrats et anticipe des licenciements un peu partout sur le territoire si la situation ne s’améliore pas en 2024. Avec une baisse estimée à 23 % en 2023, les droits de mutation à titre onéreux (DMTO) passent à 15,8 milliards € en 2023 au lieu de 20,5 milliards € en 2022. Cette diminution aura un gros impact sur les finances des collectivités locales, avec une part importante aux départements (71 %).

L’activité des diagnostiqueurs DPE a connu une baisse en 2023 en raison de la diminution du nombre de transactions immobilières.

Selon les données du cabinet Altarès, 142 agences de courtage ont fermé ou ont été placées en redressement judiciaire entre mai 2022 et avril 2023 et le nombre de défaillances d’agences immobilières a bondi de 116,7 % en 2023, en France, à 910. Il s’agit de la « pire » tendance au sein du secteur de la construction, souligne Altares.

D’autres secteurs sont touchés : c’est le cas des déménageurs (baisse de 25 à 30 % de leur activité en 2023). Également sur 2023, la note de conjoncture de la Capeb atteste un recul modéré d’activité de l’artisanat du bâtiment (- 0,6 % en volume). Le marché des matériaux de construction est aussi impacté par la crise du logement : les exploitants de carrières et les producteurs de béton prêt à l’emploi s’orientent vers une troisième année d’affilée de baisse de leur production en 2024. Le marché va descendre à son plus bas niveau depuis plus de 25 ans.

Idem, côté aménagement : 2023 n’est pas un bon cru pour le secteur de l’ameublement. En effet, l’année passée a été marquée par une légère diminution des ventes de mobilier aux particuliers, avec une baisse de 2,5 % en valeur, masquant toutefois une chute des volumes de l’ordre de 8 %. L’aménagement intérieur est touché, en particulier les cuisines, dont les ventes ont chuté de 6,9 % en 2023. Les marchands de piscines ou les vendeurs-installateurs de pompe à chaleur signalent aussi un recul des ventes … Les architectes sont aussi touchés : l’Union nationale des syndicats français d’architectes (UNSFA) alerte qu’avec 30 % de commandes en moins dans les constructions neuves, c’est 15 % d’effectifs en moins.

Crise de l’immobilier : la réponse du Gouvernement

Tous ces chiffres témoignent de l'impact de l'immobilier sur la conjoncture économique et expliquent pourquoi le Gouvernement a été forcé de réagir. Dans la foulée du Conseil national de la refondation (CNR), le Gouvernement nommé en 2022 a lancé un « CNR logement » dont les mesures ont tardé à venir. Finalement, en juin 2023, la Première ministre présentait les mesures suivantes :

Prolongement du PTZ, mais « recentré […] pour l’achat d’un logement neuf en zone tendue, ou pour l’acquisition d’un logement ancien, en zone détendue, sous conditions de travaux de rénovation ». Moyens supplémentaires pour MaPrimeRénov’. Cependant, cette prime a été revue à la baisse dès les premières annonces de réduction des dépenses publiques. Développement du bail réel solidaire, destiné aux ménages modestes.

Développement de logements locatifs intermédiaires ; mise en place de simplifications administratives, notamment pour la transformation de bureaux en logements ; davantage de foncier public, à des prix modérés.

Soutien à la construction avec le rachat par Action logement et CDC Habitat de 47 000 logements sociaux et intermédiaires aux promoteurs ; un 2e plan a été annoncé par la suite de 50 000 logements.

Suppression du « Pinel ».

Cette première série d’annonces n’a toutefois pas convaincu les professionnels de l’immobilier. Un chantier de simplification doit être lancé, comme une réforme du diagnostic de performance énergétique ou la levée « des contraintes sur le zonage ». Le Gouvernement s’apprête aussi à désigner vingt territoires, qui bénéficieront d’une accélération « de toutes les procédures », à la manière de ce qui a été fait pour les Jeux olympiques. Une réforme du logement social est aussi prévue pour que les maires puissent attribuer les nouveaux logements sociaux. Sur l’objectif de 25 % de logements sociaux prévu par la loi SRU, Gabriel Attal veut intégrer au calcul des quotas les logements intermédiaires, accessibles à la classe moyenne.

Si ces mesures vont dans le bon sens, il est nécessaire d’aller plus loin pour déclencher un choc d’offre abordable :

Réformer la fiscalité sur le logement qui est parmi les plus lourdes au monde : on ne pourra pas relancer le secteur du logement tant que l’on pénalise les propriétaires bailleurs par une fiscalité exorbitante.

Identifier les réglementations qui freinent la construction, incitent à la rétention de foncier et font monter les prix. Les mesures de dérogations exceptionnelles sur quelques territoires sont une bonne piste, mais il faut aller plus loin et faire de ce nouvel environnement la norme.

Enfin, il faut revoir les aides au logement et notamment la place des bailleurs sociaux qui bénéficient chaque année d’environ 15 milliards € de concours publics.

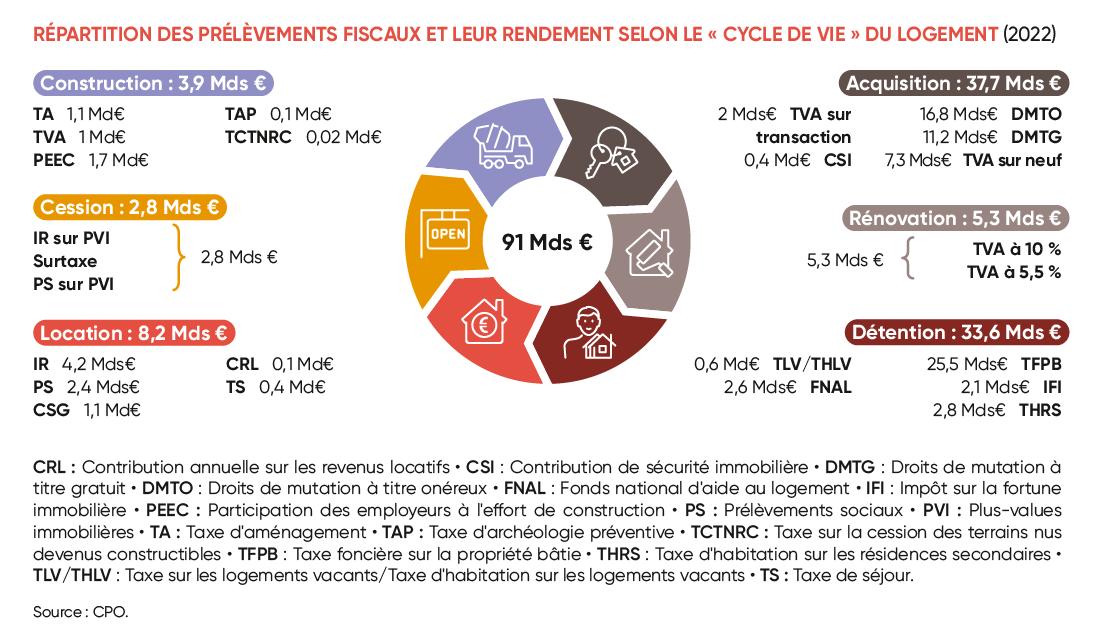

II. Agir sur la fiscalité : l’envolée de la fiscalité immobilière à 91 milliards €

Le Conseil des prélèvements obligatoires, émanation de la Cour des comptes, retient une approche basée sur le cycle de vie du logement selon six étapes : la construction ; l’acquisition ; la rénovation ; la détention ; la location ; enfin la cession. Avec cette définition, la fiscalité du logement s’élève à 91,5 milliards € en 2022, soit 3,5 % du PIB et 7,6 % des prélèvements obligatoires. À titre de comparaison, les statistiques d'Eurostat montrent que les taxes récurrentes sur l'immobilier (qui représentent une partie de la fiscalité sur l'immobilier retracée par le CPO) atteignent le double de la moyenne européenne : 2,3 % du PIB en 2021 contre 1,1 % pour la zone euro.

Le rapport du CPO : comparaison internationale

Le rapport du CPO4 est ambigu : pour l’institution, les effets de la fiscalité sur le marché du logement sont limités en comparaison de ceux de la conjoncture ou des taux d’intérêt, ce qui est vrai. La fiscalité du logement représente une faible part du coût du logement et affecte peu le taux d’effort net des ménages. L’institution reconnaît que certains dispositifs peuvent cependant contribuer à rigidifier les prix et à freiner les ajustements nécessaires.

Mais lorsque l’on regarde dans le détail les chiffres de la fiscalité du logement, on constate d’une part qu’elle est parmi les plus élevées des pays de l’OCDE, qu’elle est très concentrée sur les propriétaires et particulièrement les bailleurs. Le grand paradoxe de la fiscalité immobilière, c’est que même si ses effets de bord sont très largement critiqués, il semble difficile de la remettre en cause. Et cela parce que les différentes administrations intéressées à son rendement ne sont pas prêtes à renoncer à des recettes d’autant plus cruciales qu’elles sont assises sur un actif pas délocalisable. C’est oublier que les propriétaires, qu’ils soient bailleurs ou non, sont des producteurs de service de logement.

La fiscalité du logement est plus lourde en part du PIB que dans la majeure partie des autres pays développés, ce que le CPO justifie par le poids important des prélèvements obligatoires en France. Toutefois, il oublie de dire que la fiscalité du logement a progressé plus vite que les prélèvements obligatoires depuis 2012. La fiscalité du logement représente ainsi 5,9 % des prélèvements obligatoires en France en 2000, contre 4,9 % en moyenne dans ces pays de l’OCDE. En 2020, ces parts sont respectivement de 7,8 % et de 4,8 %.

Les impôts sur les transactions y sont plus lourds : le niveau français est certes comparable à l’Espagne ou à l’Italie (0,9 % du PIB), mais il se trouve au 2e rang, derrière la Belgique. S’agissant de l’imposition des revenus locatifs, seuls quatre pays de l’OCDE (Autriche, Japon, Corée, Danemark) présentent un niveau de taux marginaux, d’environ 53-55 %, plus élevé que la France (51 %). Enfin, la France est le pays qui impose le plus les donations et les successions, pour 0,74 % du PIB, contre un niveau moyen de 0,2-0,3 % du PIB pour l’Espagne, les Pays-Bas, l’Allemagne ou le Royaume-Uni.

Si l’on considère ceux qui acquittent cette fiscalité, le système fiscal est centré aux deux tiers sur les ménages, contrairement à la Suède (45 %) ou à l’Allemagne (40 %). Ce qui signifie que dans ces pays, la fiscalité met également à contribution les bailleurs institutionnels, qui ont complètement disparu du marché locatif en France (à l’exception des bailleurs sociaux).

Depuis la réforme de la taxe d’habitation, la fiscalité du logement repose principalement sur le propriétaire et l’investisseur en logement, qui acquittent les taxes foncières et d’enregistrement ainsi que l’imposition des revenus immobiliers et du patrimoine. Plus spécifiquement encore, on peut dire que la fiscalité du logement repose majoritairement sur le propriétaire qui est plus souvent un couple, de 50 ans ou plus. Le locataire, assujetti historiquement à la taxe d’habitation aujourd’hui limitée aux résidences secondaires et aux logements vacants, n’est concerné qu’à la marge par la fiscalité du logement : par la TVA sur les services de logement, éventuellement celle pesant sur la rénovation s’il engage à ses frais des travaux, ainsi qu’au titre des contributions sur les salaires pour financer les aides au logement (PEEC/FNAL).

Si l’on s’intéresse maintenant à ceux qui perçoivent la fiscalité du logement, le rapport met en évidence que même si la suppression de la taxe d’habitation a réduit la part de recettes qui revient aux collectivités territoriales et leur pouvoir de taux, la moitié des ressources fiscales des communes continue néanmoins à provenir de la fiscalité du logement, du fait de la compensation de la réforme par l’affectation de la part départementale de taxe foncière sur la propriété bâtie (TFPB). La chute est plus marquée pour les EPCI, pour lesquelles la taxe d'habitation a été compensée par une affectation de TVA. Il en est de même, dans une moindre mesure, pour les départements, du fait du transfert de TFPB communale.

| Part de la fiscalité du logement dans les produits fiscaux des collectivités territoriales | ||||

|---|---|---|---|---|

Communes | Départements | EPCI | Toutes collectivités | |

| 2016 | 55 % | 37 % | 45 % | 40 % |

| 2021 | 51 % | 24 % | 13 % | 30 % |

Le CPO relève que cette fiscalité au bénéfice des collectivités pose plusieurs problèmes : d’abord, la volatilité de l’assiette de certaines impositions. C’est par exemple le cas des droits de mutation à titre onéreux abusivement appelés « frais de notaire » qui constituent une ressource fiscale soumise à des retournements cycliques alors qu’elle finance les dépenses sociales des départements, par nature contracycliques. La Cour des comptes avait proposé de transformer les DMTO en imposition nationale, affectée aux communes, en la répartissant en fonction des charges et non plus de la localisation des transactions immobilières.

Car l’effet de la TFPB est très différent en fonction de la zone géographique concernée.

Il est d’autant plus faible que la densité de population est élevée. Des espaces peu denses de l’est (Meuse, Vosges), du centre (Indre, Creuse, Corrèze, Dordogne) et du sud de la France (Aude, Lot-et-Garonne) ont un taux d’imposition des logements élevé (supérieur à 0,5 % de la valeur des logements), alors que les espaces proches des grandes agglomérations ont un taux d’imposition des logements proche de ou légèrement supérieur à la moyenne (Picardie, Normandie, Île-de-France hors région parisienne, Bretagne rurale, vallée du Rhône).

La cause en est les écarts entre la valeur locative cadastrale (VLC) et la valeur locative réelle en France qui se sont accrus entre communes, conduisant à un renchérissement de l’impôt pour des territoires pourtant en pertes d’attractivité. Par ailleurs, les VLC ne permettent pas d’imposer le prix de l’actif, mais uniquement le flux (le loyer), si bien qu’il n’est pas tenu compte de l’évolution du prix du foncier.

Autre difficulté que relève le CPO, la fiscalité du logement s’est complexifiée par l’ajout de dépenses fiscales nombreuses (70 en 2022) et coûteuses (environ 15 milliards € en 2022) pour orienter la politique du logement soit en faveur de l’investissement locatif, de la rénovation énergétique… Et qui représentent un sixième du rendement de la fiscalité du logement. Le CPO critique leur efficacité, les estimant peu pilotables et inflationnistes.

Quelles réformes ?

L’approche du CPO, liée sans doute par les implicites inhérents à sa saisine, se positionne volontairement à rendement fiscal constant, sans s’interroger sur le frein à l'investissement que constitue la surfiscalité qui pèse dans notre pays. S'il se concentre sur les effets anti-économiques de certains impôts les plus importants, il ne s'attarde pas dans ses recommandations sur toutes les « petites » taxes locales qui se sont accumulées au fil du temps (taxe d'aménagement, etc.) qui contribuent à alourdir le prix du foncier. De même, il n'évoque pas le poids des prélèvements sociaux et de la CSG qui pèsent sur la fiscalité du logement.

Les « frais de notaire » ou DMTO

Les droits de mutation à titre onéreux en France présentent des avantages (assiette fiscale aisée à définir, coût de collecte réduit) pour les pouvoirs publics. Toutefois, leurs effets sur la mobilité résidentielle et professionnelle sont globalement négatifs. Le CPO propose de taxer plus la détention que l’acquisition. Cette orientation générale impliquerait d’une part d’envisager une bascule des DMTO vers la taxe foncière, sans perte pour les collectivités locales. Elle nécessiterait une compensation par l’État des pertes fiscales pour les départements et une réflexion plus globale sur les circuits de financement des collectivités.

Les DMTO sont une imposition actuellement partagée par l’État (2,37 % du montant perçu par le département), la commune (taux forfaitaire de 1,2 %) et le département (4,5 %5). Ils servent en particulier à financer le RSA dont l’évolution des dépenses est soutenue. La bascule des DMTO vers la taxe foncière, selon le principe qu’il est plus efficace de taxer le stock (la propriété) que le flux6 (l’échange), impliquerait un soutien politique fort à l’actualisation des bases locatives cadastrales des locaux professionnels et d’habitation en 2026, en pleine année d’élections municipales. Et cela supposerait également de réattribuer aux départements une nouvelle fraction de taxe foncière, alors même que celle-ci se concentre aujourd’hui sur le bloc communal.

Nous proposons de diviser par deux les DMTO, en parallèle de la recentralisation du RSA, actuellement endécentralisationdans les DOM et en métropole (Ariège, Seine-Saint-Denis). La baisse de fiscalité à attendre est de 8 milliards €.

L'impôt sur la fortune immobilière

Le CPO ne propose pas la suppression de l'IFI dont les modalités de calcul sont très complexes, pour un rendement de 2,4 Mds € en 2023. Pour la Fondation IFRAP, la suppression totale de l'IFI, est une nécessité pour inciter les particuliers à investir sereinement dans l'offre de logement. En particulier les ménages multipropriétaires bailleurs qui sont la cible de l'IFI. À défaut d'une suppression totale, il faut sortir la résidence principale de l'IFI et sortir les biens mis en location (hors biens saisonniers). La baisse de fiscalité associée est de 2,4 milliards €.

Les plus-values immobilières

En deuxième lieu, le CPO propose de limiter la rétention des biens en remplaçant les abattements sur les plus-values de cessions foncières et immobilières pour durée de détention par une prise en compte de l’évolution des prix de la construction et des travaux d’amélioration réalisés par le vendeur et en rehaussant, pour les terrains nus rendus constructibles, la taxe forfaitaire.

La Fondation IFRAP ne croit pas que la proposition du CPO puisse permettre de baisser la rétention foncière. Il semble préférable de choisir la méthode appliquée dans de nombreux pays d'exonération après durée de détention mais de la raccourcir pour la fixer à 10 ans comme en Allemagne. La baisse de fiscalité à attendre est de 1 milliard €.

La taxe d'habitation sur les résidences secondaires

La Fondation IFRAP estime que tant que le vote plural ne sera pas reconnu aux propriétaires de résidences secondaires, il conviendrait de suppirmer la THRS en vertu du principe « pas de taxation directe sans représentation ». La mesure représente 2,8 milliards €.

Les revenus locatifs

Les différents statuts d’occupation des logements pourraient être également traités de manière plus neutre, souligne le CPO, au titre des revenus locatifs. Il existe en France des régimes distincts et complexes qui ne sont plus justifiés.

Et, ces différences de régimes représentent un coût significatif pour les finances publiques : le régime micro-BIC applicable aux LMNP est responsable d’un manque à gagner d’au moins 330 millions € par an.

Le CPO recommande dans un premier temps de mettre fin aux conditions favorables pour les meublés de tourisme et chambres d’hôtes puis de prévoir une unification des différents systèmes autour de deux régimes : d’une part, le régime microfoncier ; d’autre part, le régime réel, permettant l’imputation des charges selon le régime de droit commun.

La Fondation IFRAP propose au contraire de remonter à 40 % (vide) et 50 % (meublé) pour constituer une vraie incitation à l'investissement locatif. Ce régime fiscal serait proposé au choix avec une autre option fiscale : pour les revenus fonciers, basculer sur une imposition forfaitaire à taux unique sur option, déduction faite des déficits fonciers éventuels, en passant par l'intermédiaire de centres de gestion agréés. Le taux forfaitaire serait calqué sur celui des revenus mobiliers (soit non plus 36,2 %, mais 30 % de prélèvements sociaux inclus). La baisse de fiscalité à attendre est de 3 milliards €.

La cotisation foncière des entreprises

À cette liste, nous proposons d'ajouter un point non-évoqué par le CPO mais qui rejoint la taxation foncière, à savoir la suppression de la CFE, cotisation foncière des entreprises, dans la perspective d'une poursuite des baisses des impôts de production. La baisse de fiscalité à attendre est de 6,3 milliards €.

Toutes ces propositions ont pour objet de réhabiliter l'investissement immobilier à la fois à des fins de propriété, ce qui constitue un capital de précaution face à la faiblesse programmée des retraites, et de développement du parc locatif privé. Elles permettraient de baisser la fiscalité sur le logement de 23 milliards € et nous rapprocheraient de la moyenne européenne.

L’objectif de 500 000 logements Objet de grandes promesses électorales (Sarkozy, Hollande, Macron), l’objectif de construire 500 000 nouveaux logements par an n’est pas forcément corroboré par les études économiques : d’abord les bases de données sur le sujet ne sont pas suffisamment fiables, il existe un différentiel non expliqué entre le stock et le flux de construction. En face, des constructions mal évaluées, ce sont les besoins qui ne sont pas plus faciles à cerner : évolution de la population, de la population active, décohabitation, population étudiante, bassin d’emploi en cours de réindustrialisation, préférences climatiques, métropolisation, etc. Autant d’éléments qui peuvent conduire à sous-estimer les besoins. A contrario, les logements vacants sont souvent jugés mobilisables pour répondre à la demande alors qu’il y a un décalage avec l’habitat auquel aspire la population locale. La Cour des comptes pointe aussi la perte de données occasionnée par la suppression de la taxe d’habitation qui renseignait sur la situation des occupants. En 2014, une mission commune Igas, CGEDD, IGF avait dynamité cet objectif l’estimant infondé. Tous ces éléments militent pour arrêter de communiquer sur des objectifs nationaux et laisser plutôt les collectivités fixer leurs priorités. Partant du constat que les besoins en construction sont mal connus, le Conseil national de la refondation (CNR) a proposé en juin 2023 la création d’une mission sur l’exploitation des données sur le logement afin de mieux évaluer la demande. |

III. Le poids des réglementations

Construire plus, c’est aussi s’attaquer au poids de la réglementation. La réglementation qui pèse sur le logement est le résultat de trois mouvements : tout d’abord l’État qui poursuit à travers la politique du logement différents objectifs de politiques sociales, de prévention des risques, de politiques environnementales, patrimoniales, parfois contradictoires. Ensuite, les collectivités et en particulier les maires qui détiennent au travers des PLU de forts pouvoirs réglementaires et peuvent être l’objet de pression de leurs électeurs pour limiter ou stopper les nouvelles constructions. Enfin, il ne faut pas négliger le poids des normes issues de la profession. Le poids de ces réglementations est difficile à quantifier, mais additionnées elles contribuent à rigidifier l’offre et augmentent les coûts de construction.

Les politiques nationales du logement, un empilement de lois

Les Dujectifs de l politique du logement sont nombreux. Alaa souhait d’encourager l’offre de biens immobiliers à la location comme à la vente pour un prix abordable, s’ajoutent de très nombreuses préoccupations : rénovation énergétique, lutte contre l’étalement urbain, politique logement d’abord (personnes aux revenus les plus faibles), adaptation au vieillissement, redynamisation des centres-villes et aménagement du territoire, mixité sociale et lutte contre la ghettoïsation des banlieues, contrôle du développement des meublés de tourisme.

Rien que depuis 2014, on peut citer cinq lois majeures qui ont complexifié l’environnement réglementaire de la construction : loi Alur en 2014, loi égalité et citoyenneté en 2017, loi Elan en 2018, loi de finances pour 2018 sur la réduction du loyer de solidarité (RLS), la loi climat résilience en 2021, loi 3DS en 2022… L’État central imprime sa marque sur de nombreux aspects : par exemple, le zonage des aides à la construction fixé par la DHUP (ministère du Logement), le droit opposable au logement pour les ménages reconnus prioritaires et les différentes catégories prioritaires qui se sont accumulées au cours des dernières années, avant même que ne s’y ajoutent les « emplois essentiels ». On peut citer aussi les mesures introduites en 2017 de réduction de loyer pour compenser les bénéficiaires du logement social de la baisse des APL et pour laquelle il a fallu mettre en place une commission de péréquation, les HLM de province étant plus touchés que les HLM en zones tendues, la loi SRU qui impose aux 2 000 communes les plus importantes de disposer d’un taux minimum de 25 % de logements sociaux, etc.

Tous ces exemples montrent que la politique du logement est encore largement dirigée depuis Paris. Rien qu’au niveau des règles d’urbanisme, les documents doivent être compatibles avec un certain nombre de normes de prévention des risques et de préservation des espaces naturels :

la réglementation sismique : environ 21 000 communes sont concernées. Le rapport des sénateurs J.C. Boulard et A. Lambert de 2013 sur la « lutte contre l’inflation normative » donne comme exemple l’application des normes dans les villes où il n’y a pas le moindre risque de tremblement de terre ;

la loi Montagne concerne plus de 6 000 communes avec entre autres objectifs de maîtriser l’urbanisation ;

près d’un tiers des logements sont localisés dans des périmètres de protection patrimoniale selon le SDES. C’est-à-dire à moins de 500 m d’un monument historique ou de sites patrimoniaux remarquables, etc.

Les règles d’urbanisme doivent aussi respecter un certain nombre de schémas programmatiques : les chartes des parcs naturels régionaux et des parcs nationaux ; les schémas directeurs d’aménagement et de gestion des eaux ; les schémas régionaux des carrières… Le comble est que dans ce cadre très contraint, de nombreuses communes sont financièrement pénalisées pour carence de construction de logements sociaux (voir bilan triennal loi SRU).

Trop de zonages ? Trois principaux zonages existent : le zonage dit 123, le zonage dit ABC, et le zonage « zones tendues », dit également TLV, car relatif au champ d’application de la taxe sur les logements vacants.

|

Dernière née des réglementations environnementales, l’objectif de zéro artificialisation nette (ZAN) est sans doute le plus décrié aujourd’hui : l’idée est de restaurer un équivalent naturel pour toute nouvelle emprise dédiée à la construction (logement, équipements, industries, commerce, etc.). Cela impose aux collectivités de diviser par deux leur consommation d’espace d’ici la fin de la décennie pour atteindre zéro artificialisation nette en 2050. Notons d’abord que la loi Climat et Résilience est venue réglementer un phénomène mal évalué puisque, en 2019, France Stratégie7 expliquait qu’un sol artificialisé n’avait pas de définition claire et, que selon trois méthodes différentes, les résultats variaient du simple au triple.

L’objectif, là encore fixé par une loi nationale, s’est très vite heurté à la difficulté pour les collectivités locales de le mettre en œuvre. Comment décompter les grands projets voulus par l’État qui les aurait imposés aux collectivités (ex. équipements pour les JO, construction de nouvelles prisons ou encore d’équipements publics…) ? Comment assurer une mutualisation alors que le décompte était opéré au niveau communal ? Le Sénat s’est rapidement saisi du sujet et a fait voter une première salve de mesures d’aménagement8. Toutefois, le rôle de chef de file confié aux régions pour coordonner le décompte et l’usage du potentiel foncier a suscité la crainte des maires et des EPCI. Plus largement, les élus craignent que cette évolution des règles d’urbanisme entraîne des conséquences profondes sur la disponibilité foncière et donc les prix fonciers, qui découragent la construction de logement, avec finalement un impact sur la fiscalité locale. JL Moudenc, maire de Toulouse a résumé ce sentiment : que l’objectif de ZAN accentue une crise du logement déjà endémique, regrettant au passage que la loi n’ait « pas été conçue avec ceux chargés de la mettre en œuvre9 ».

Cette nouvelle législation n’est pas justifiée au vu des contraintes socio-économiques que doit affronter la France : croissance de la population, mobilité géographique, réindustrialisation, etc. Les ménages aspirent à des maisons individuelles avec des espaces extérieurs. Même si l’étalement urbain porte des difficultés en termes d’aménagement des transports et des équipements publics, il faut se rappeler que la France est un grand pays par sa superficie. Et que la disparition des surfaces agricoles qui s’est opérée au cours des dernières décennies l’a été surtout au profit du logement, ce qui paraît légitime dans un pays dont la population est en croissance. On constate une remise en cause de la construction neuve au profit de politique de réhabilitation de centres-villes ou encore de lutte contre les résidences secondaires. Mais ces programmes peuvent in fine être plus chers que des programmes de construction neuve. Quant aux résidences secondaires, elles contribuent à faire vivre du tourisme certains territoires ruraux.

La Fondation IFRAP recommande donc de revoir les réglementations foncières qui contribuent à renchérir le coût du logement en centralisant la compétence logement au niveau des bassins de vie (EPCI), particulièrement au niveau du Grand Paris. D’ailleurs, la Cour des comptes explique qu’en zone tendue, le prix du logement a presque doublé entre 2000 et 2022, avec des écarts géographiques très importants alors que le coût de la construction n’a progressé que de 50 %. Quant à la proposition de dissocier le foncier du bâti, pour permettre une plus forte régulation, l'effet sur les prix et les difficultés à la revente, n'en font pas une solution miracle10.

G. Attal a précisé, dans sa déclaration de politique générale, que, dans une vingtaine de territoires, le Gouvernement accélérera « toutes les procédures, avec comme objectif d’y créer 30 000 nouveaux logements d’ici à trois ans ». Les possibilités de recours seront également limitées. Idem pour l’activité économique. Un rapport public a indiqué qu’il faudra mobiliser 22 000 hectares à l’horizon 2030 pour garantir la réindustrialisation. Pour l’AMF et le Meti, la raréfaction croissante du foncier est « incompatible avec les objectifs de réindustrialisation du pays ». Le président de la République a demandé que 50 sites soient rapidement identifiés pour renforcer l’attractivité française. Depuis, les acteurs de l’industrie et les élus locaux ont appelé à ce que des procédures d’exception ou des dérogations à la loi ZAN soient autorisées pour accélérer la réindustrialisation. Tous ces éléments militent pour une remise en cause de la loi ZAN et non la multiplication des procédures d’exception.

Une autre loi environnementale aux lourdes conséquences sur le marché immobilier est en passe d’être revue : celle concernant le DPE. Le ministre de la Transition écologique, Christophe Béchu, a annoncé une modification du calcul pour les petites surfaces (moins de 40 m2). Cela devrait sortir 140 000 logements de la catégorie des passoires énergétiques. Par ailleurs, le ministre de l’Économie, Bruno Le Maire, souhaiterait sortir « des centaines de milliers de logements » du statut de « passoire thermique », en avantageant ceux qui sont chauffés à l’électricité.

En deçà des règles nationales qui freinent la construction, les réglementations locales d’urbanisme c’est-à-dire les règles propres à un territoire donné qui permettent d’encadrer l’usage du sol et des constructions influent également. Le « plan local d’urbanisme » (PLU) détermine par exemple les terrains constructibles, les caractéristiques de l’habitat (densité, règles de construction, etc.). Bien qu’en développement, le PLUI n’est décompté que dans la moitié des communes couvertes par un règlement d’urbanisme. L’élu local dispose d’un droit de préemption ou d’expropriation pour cause d’utilité publique et surtout il est celui qui accorde la délivrance des permis de construire. Mais il se trouve fréquemment des mairies qui veulent aller au-delà du PLU que les communes ont elles-mêmes adopté ! Exemple, le PLU permet de faire du R+4, mais la mairie souhaite limiter à du R+1. À Rennes, le PLUi fixe une obligation de balcon ou terrasse pour toute construction neuve11. On pourrait citer le plan « un immeuble, une œuvre »12 où les promoteurs - sur la base du volontariat - s’engagent à financer l’installation d’une œuvre d’art dans les parties communes ou sur les places publiques. Autant de surcoûts qui renchérissent les projets.

À cela s’ajoute, l’obligation prévue par le PLU d’inclure obligatoirement des logements sociaux dans chaque programme de logements neufs. Ainsi, à Marseille par exemple, le PLUI présenté par la métropole avait abaissé à 30 logements le seuil à partir duquel les promoteurs immobiliers ont l’obligation de réaliser 30 % de logements sociaux. Auparavant le seuil était fixé à 100 logements. Cette obligation introduite dans certains PLU a permis de concilier les intérêts des bailleurs sociaux et des élus souhaitant atteindre rapidement le seuil des 20 % puis 25 % de logements sociaux (loi SRU) et les intérêts de promoteurs qui peuvent vendre jusqu’à la moitié de leur opération de promotion directement à des bailleurs sociaux. Ce dispositif suscite aussi des effets pervers : les promoteurs augmentent alors les prix des logements en accession à la propriété pour effectuer une « péréquation », un phénomène bien réel dans des villes très chères comme Paris. Il paraît nécessaire d'encadrer le taux de logements sociaux inclus dans les opérations de construction-rénovation.

Selon l’OCDE, la France est un des pays où la « fragmentation des pouvoirs administratifs » en matière de logement est la plus forte.

Illustration du poids de la réglementation en France

GBR | FRA | BEL | AUT | DEU | DNK | SWE | CHE | |

|---|---|---|---|---|---|---|---|---|

| Indice de gouvernance de l’occupation des sols(1) | 24 | 20 | 18 | 17 | 17 | 15 | 13 | 10 |

| Indice d’encadrement des loyers(2) | 0,10 | 0,53 | 0,50 | 0,50 | 0,75 | 0,43 | 0,94 | 0,57 |

| Élasticité de l’offre(3) | 0,6-1,2 | 0,5-0,8 | 0,4 | 0,4-2,6 | 1,2-3,2 | 0,5-0,7 |

(1)L’indice de gouvernance a une valeur comprise entre 0 et 30, 30 étant le niveau le plus élevé de fragmentation des compétences de la politique du logement ; (2)L’indice d’encadrement des loyers varie sur une échelle de 0 (absence de restriction) à 1 (restriction maximum) ; (3)il s’agit de fourchettes selon les régions ; une élasticité élevée signifie que pour une augmentation des prix, la construction de nouveaux logements augmente davantage.

Des normes volontaires aux réglementations obligatoires Le débat sur les normes n’avait pas épargné le secteur du bâtiment et de la construction. Deux rapports avaient été réalisés sur ce thème, le dernier en 201913 avec des chiffres à peu près identiques :

Les rapports rappellent tout d’abord qu’il ne faut pas confondre les directives européennes, les lois et les textes réglementaires qui sont d’usage obligatoire. Tandis que les normes internationales produites avec les professionnels ne deviennent un engagement contractuel qu’une fois citées dans le contrat. Toutefois, les rapports reconnaissent une inflation normative et une mauvaise appropriation par les professionnels, surtout dans un secteur qui est composé à 97 % d’entreprises de moins de 20 salariés. En pratique, les normes deviennent des carcans quasi obligatoires, voire des instruments de contrôle. Et dans les marchés publics, certaines administrations édictent toutes les normes comme obligatoires pour limiter leur responsabilité en cas de sinistres. Le Code de l'urbanisme et le Code de la construction et de l'habitation ont enflé respectivement de + 46 % et + 27 % entre 2009 et 2019 selon une étude du Conseil d'État. D’après un groupe de travail FPI-USH-UMF, le développement réglementaire et normatif aurait induit une augmentation du prix de la construction entre 2000 et 2011 de 23 à 38 %, notamment à cause des réglementations thermique, accessibilité handicapé, acoustique, dépollution des sols, dispositions parasismiques... |

IV. Oser remettre en cause la place du logement social

L’ensemble des aides au logement représente en 2022 41,5 milliards €, dont 36,6 %, soit 15 milliards € pour le secteur social (chiffres comptes du logement), pour un parc HLM qui représente environ 5 millions de logements, soit 13 % du parc de logements et 5,6 millions de ménages, soit 15 % des ménages. La concentration d’un tel effort sur une fraction limitée de la population peut à la limite se justifier si le parc HLM accueille les ménages les plus modestes. Encore faut-il que ce soit le cas. Selon l’institut Sapiens, la part des ménages du premier décile figurant parmi les locataires du parc social a diminué de 24 % à 8,6 % en moins de 20 ans. Les plus défavorisés sont ainsi devenus minoritaires dans le parc social14.

Le Premier ministre a mis les pieds dans le plat en annonçant durant sa déclaration de politique générale sa volonté de modifier le mode de calcul de la loi SRU en incluant les logements intermédiaires au décompte. « Il ne faut pas ouvrir la boîte de Pandore de l’article 55 » a répondu Thierry Repentin, maire de Chambéry, ancien président de la commission nationale SRU15. Cette remise en cause est pourtant nécessaire, car le logement social tel qu’il fonctionne aujourd’hui ne parvient pas à répondre à la demande de logement abordable, entrave le parcours résidentiel et coûte cher aux finances publiques.

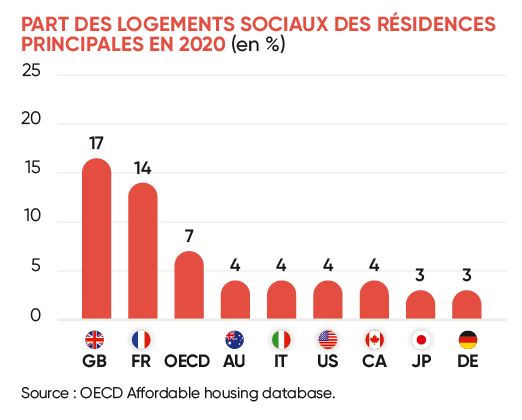

Le logement social occupe une place importante dans le parc de logements en France. Si l’on retient les logements incluent dans le décompte SRU, on se situe à 20 % des résidences principales soit 6 millions de logements alors que pour atteindre les 25 % en 2025, il faudrait en rajouter 1,5 million de plus. Pourtant, la France représente déjà un quart de ces logements sociaux calculés à l’échelle européenne. Le pourcentage moyen est de 9 % au sein de l’UE et 7 % parmi les pays de l’OCDE. De fait, 40 % des résidences principales en location relèvent de bailleurs sociaux. On ne peut donc pas dire que la France soit en retard en matière de logements sociaux.

Dans le détail, le parc HLM reçoit 1,5 milliard € de subventions publiques (État, collectivités, Action logement) pour construire de nouveaux logements. Par ailleurs, il bénéficie de 4,8 milliards € de dépenses fiscales (exonération d’IS, taux réduit de TVA et de TFPB). La France est aussi le seul pays européen à mobiliser l’épargne réglementée au profit du financement du logement social. Enfin, les locataires du secteur HLM reçoivent 40 % des prestations sociales logement ce qui représente 8 milliards €.

Et pourtant, le fonctionnement du parc de logements sociaux est insatisfaisant. La conception française du logement social couvre une large partie de la classe moyenne : parmi les 28 millions de ménages résidents en France métropolitaine, environ 20 millions, soit 70 %, sont éligibles au parc social compte tenu de leurs ressources, même si la moitié d’entre eux environ sont propriétaires (Ancols). Mais en dépit de la demande croissante de logement social, l’accès au parc social a diminué en raison de la faiblesse du taux de rotation de ses occupants (moins de 8 % en 2020 selon l’Union sociale pour l’habitat). Or, une augmentation d’un point du taux de mobilité représenterait une offre équivalente à la construction de 47 000 logements par an et permettrait d'accroître de 70 % l'offre annuelle de logements sociaux sans coût pour les finances publiques.

Résultat, les délais d’attente s’allongent : le nombre de demandeurs de logements sociaux est estimé à 2,4 millions de demandes dont 1/3 sont en Île-de-France. En moyenne, parmi les ménages s’étant vu attribuer un logement, la durée d’attente avant d’accéder à un logement était de 1 année et presque 5 mois. Mais les ménages ayant obtenu un logement social en zone Abis auront attendu 3 ans et 6 mois16.

Conséquence d’un parc social de moins en moins ouvert à de nouveaux entrants, l’âge moyen de ses occupants dépasse désormais 50 ans. Selon le rapport sur « la prévention des expulsions locatives », la présence des jeunes dans le parc social français a chuté de 24 % à 8 % en 30 ans. Cela serait notamment dû au faible turn-over, mais aussi à une concurrence accrue avec d’autres publics prioritaires. En 2022, 24 000 attributions ont été faites au titre du Dalo sur 418 000 attributions au total et 93 % de ces attributions sont situées dans les zones tendues (Abis, A, B1).

L'avantage de loyer du locataire HLM

La location d’un logement social, à un prix plus bas que celui du marché, confère un avantage moyen évalué, en 2020 et en métropole, à 225 euros par mois (chiffres SDES juin 2023). Cet avantage est mesuré comme la différence entre le loyer demandé par le bailleur social et la valeur de marché correspondante dans le parc locatif privé, à caractéristiques comparables. L’avantage est encore plus important, toutes choses égales par ailleurs, pour les ménages modestes dans les territoires où le coût du logement est le plus élevé. Cumulé sur l’ensemble des ménages du parc social, cet avantage de loyer est estimé à 13,1 milliards € annuels. Même si les surloyers ont permis d’améliorer la mobilité, cela ne suffit pas, en raison du différentiel de loyer avec le secteur privé. Ainsi, si 10 millions de ménages sont éligibles à un logement social, seulement 1 sur 2 aura la chance de « tirer le gros lot » pour obtenir un logement lui conférant une aide sociale annuelle de 2 700 €, 6 000 € en zones tendues. Le ministre du Logement a raison de vouloir réexaminer le maintien dans les lieux des ménages dépassant les plafonds de revenus.

SRU : une ambition hors de portée

Par ailleurs, derrière l’objectif national de 25 % de logements sociaux, se trouvent des situations très contrastées entre les territoires. Tandis que des communes en zones tendues sont sanctionnées pour ne pas suffisamment construire de logements sociaux, d’autres communes se trouvent en situation d’excès de logements sociaux. On compte de nombreuses communes dépassant les 50 % du parc17. Par exemple, en Seine-Saint-Denis, citée dans une récente étude de la Fondapol qui indique qu'il existe une corrélation entre le pourcentage de logements sociaux et celui de familles étrangères18.

Dans d’autres régions au contraire le marché du logement connaît une déprise au point que les communes sont exemptées d’appliquer la loi SRU (154 communes exemptées sur 2 091 communes situées en territoire SRU)19. Ce qui n’empêche pas les bailleurs sociaux de continuer à financer de nouveaux logements sociaux dans les zones B2 ou C où a priori il est le moins nécessaire de construire. Le dernier bilan 2022 des logements aidés publié par le ministère de la Transition écologique indique que 15 374 logements sur 90 909 ont été financés en zone C.

La Fondation IFRAP propose plusieurs mesures de dynamisation du secteur HLM.

Supprimer les aides à la pierre

Le budget annuel théorique de ces aides est d’un peu plus de 430 millions € dont une partie est financée par la caisse de garantie du logement social à laquelle s’ajoutent des fonds versés par Action logement. Autrement dit ce sont les HLM qui financent eux-mêmes une partie des aides à la pierre qu’ils perçoivent. La subvention apportée par l’État s’élevait en 2022, par logement, à 4 214 € en moyenne pour un coût total de 156 000 € par logement20. L’effort des collectivités locales représentait un peu plus du double de celui de l’État. Toutefois, les subventions attribuées (1,3 milliard €) restent, en ordre de grandeur, peu comparables avec les soutiens indirects résultant des avantages fiscaux et de taux (soit respectivement 5,3 milliards € et 1 milliard € en 2017)21. L’aide à la pierre a donc un impact très marginal. D'ailleurs, le plan de financement d’un logement social comprend seulement de 5 à 10 % de subventions directes22.

Imposer à l’Impôt sur les sociétés (IS) à taux réduit (10 %) les organismes HLM et inciter les organismes HLM à maîtriser leurs frais de gestion

L’exonération d’IS devrait être remise en cause. En contrepartie, il convient d’encourager les organismes HLM à vendre des logements aux locataires, car les fonds propres retirés de ces ventes permettent d’investir dans la construction neuve. Les pouvoirs publics avaient fixé en 2010 un objectif de vendre 1 % du parc, soit 40 000 logements par an. Un objectif loin d’être atteint pour cause de réglementations encore trop strictes à la vente au sein des HLM23.

Les coûts de gestion (hors frais de maîtrise d’ouvrage immobilier) représentent 26 % des loyers, soit plus de 5 milliards €24. Même si la hausse des coûts de l’énergie et surtout les hausses des taux liés au livret A a fortement impacté l’équilibre financier des HLM, des gains de productivité doivent pouvoir être trouvé.

Un objectif visant à réduire de 5 % les coûts représenteraient la moitié des aides à la pierre.

Statut des ESH

Les ESH (entreprises sociales pour l’habitat, sociétés anonymes) ont un actionnariat très limité : pour 40 % d’entre elles, ce sont des collecteurs du 1 % logement, puis on trouve les caisses d’épargne qui détiennent environ 10 %, de même que la CDC, puis viennent des Medef territoriaux, des collectivités locales...

La valorisation des actions est limitée ainsi que le montant des dividendes. Ces limitations n’incitent pas au développement d’un actionnariat plus large. Afin d’accroître les moyens de développement des ESH, il est proposé d’élargir la marge de valorisation du capital et d’accroître la possibilité de versement de dividendes en réservant ces valorisations supplémentaires aux nouveaux actionnaires. Cela pourrait permettre d’inciter à l’investissement d’institutionnels qui se sont complètement retirés du secteur locatif. Pourtant ces bailleurs sont supposés disposer de capacités à investir dans la modernisation et la mise aux normes plus importantes que les bailleurs personnes physiques. Les professionnels sont aussi supposés pouvoir supporter plus facilement des frais de contentieux par mutualisation du risque dans le parc de logements qu’ils ont en gestion. Ces points sont importants, car en France la très grande majorité des bailleurs sont des propriétaires particuliers.

C’est l’environnement fiscal, la visibilité sur le rendement à long terme de l’investissement et le cadre juridique des rapports locatifs qui apparaissent comme des facteurs déterminants d’engagements des professionnels25.

Les aides à la personne devraient être fusionnées avec les minima sociaux

L’ensemble des aides au logement représente en 2022 41,5 milliards €, soit 1,6 % du PIB. L’essentiel des aides est composé des prestations sociales (49 %). Comme les aides à la pierre, les aides à la personne sont souvent critiquées pour leur potentiel inflationniste sur les loyers. Ce constat doit tout du moins être nuancé : les aides à la personne solvabilisent les locataires face à une offre limitée qui fait grimper les prix. Du fait de leur affectation à la consommation d’un bien précis, elles entraînent une augmentation des loyers, renforcée par le fait que les bailleurs peuvent recevoir directement le montant de l’allocation. Les aides au logement sont dans le viseur du Gouvernement et il est souvent question de les fusionner avec les autres prestations de solidarité améliorer la pilotabilité des aides sociales. La Fondation IFRAP s’est déjà à plusieurs reprises prononcée pour l’intégration des aides personnelles au logement dans une allocation de solidarité unique.

V. Récapitulatif des propositions

Fiscalité

Diviser par deux les DMTO (« frais de notaires »).

Basculer sur une imposition forfaitaire des revenus avec alignement sur la fiscalité sur les revenus mobiliers.

Supprimer l’impôt sur la fortune immobilière.

Supprimer la taxe d'habitation sur les résidences secondaires.

Supprimer la cotisation foncière des entreprises.

Ramener de 22 ans à 10 l’exonération pour durée de détention des plus-values immobilières.

Ces différentes propositions devraient permettre de baisser la fiscalité logement de 23 milliards € environ.

Normes, réglementations

Reporter l’objectif de division par deux d’artificialisation des sols prévu pour 2030.

Inclure les logements intermédiaires dans le décompte des logements SRU, permettre un décompte à l’échelle de l’intercommunalité et une modulation du seuil de 25 % en fonction de la tension du marché immobilier.

Supprimer l'encadrement des loyers.

Clarifier la compétence logement en la regroupant au niveau de l’intercommunalité.

Reporter l'interdiction de location des passoires thermiques.

Procéder à une évaluation du stock de normes sur la construction et le logement et permettre une adaptation locale.

Logement social

Concentrer l’effort public sur les aides personnelles intégrées dans une allocation unique.

Supprimer les aides à la pierre.

Inciter à une baisse des coûts de gestion des bailleurs et simplifier les procédures pour la vente des HLM à leurs occupants.

Permettre aux bailleurs sociaux d’ouvrir leur capital pour investir dans d’autres segments du marché locatif.

1. L'Observation crédit Logement CSA, tableau de bord février 2024.

2. Calculateur Meilleurtaux.

3. Insee, indice de référence des loyers.

4. Pour une fiscalité du logement plus cohérente, Conseil des prélèvements obligatoires, 18 décembre 2023.

5. Théoriquement entre 1,2 % et 4,5 %, mais dans les faits, tous les départements sont passé à 4,5 % du fait de l'affectation des DMTO départementaux eu financement du RSA dont le reste à charge n'a fait qu'augmenter..

6. Voir Alain Trannoy (EHESS, AMSE) et alii, « Réforme optionnelle de la part départementale des droits de mutation à titre onéreux (DMTO) »..

7. Objectif « Zéro artificialisation nette » : quels leviers pour protéger les sols ? France Stratégie, juillet 2019.

8. Proposition de loi visant à faciliter la mise en œuvre des objectifs de « zéro artificialisation nette » au cœur des territoires, Sénat, juillet 2023.

9. Artificialisation des sols : Jean-Luc Moudenc alerte sur le logement social, Les Echos, 14 mars 2023.

10. Rapport visant à réduire le coût du foncier, Sénat, Dominique Estrosi-Sassone et Valérie Létard, mars 2020.

11. À Rennes, c'est désormais balcon ou terrasse obligatoire pour tous les nouveaux logements, BFM TV, 24 janvier 2023.

12. « 1 immeuble, 1 œuvre »: déjà 350 installations en Île-de-France, Les Echos, 18 novembre 2023.

13. Rapport simplification des réglementations dans la construction, Yves Laffoucrière / Ludovic Scarpari, janvier 2019.

14. Corriger le logement social pour lutter contre les inégalités sociales, Observatoire immobilier de l'Institut Sapiens, mars 2024.

15. La gazette des communes, 2 février 2024..

16. Tableau de bord Ancols sur les attributions.

17. Classement L'Internaute, villes avec le plus de HLM.

18. Les étrangers extra-européens et le logement social, Fondapol, avril 2024.

19. L’article 55 de la loi solidarité et renouvellement urbain (SRU), site du ministère de la Transition écologique, 11 avril 2024.

20. Bilan 2022 des logements aidés et site de la CGLLS.

21. Regards sur les logements sociaux agréés, Gouvernement bilan 2021.

22. Zoom sur les équilibres d'opérations dans le financement du logement social, Banque des territoires, Perspectives 2023.

23. Logement social : quels finacements ? Vie publique, 14 juin 2022.

24. Ancols, rapport public annuel de contrôle, exercice 2022.

25. Faire revenir les investisseurs institutionnels sur le marché locatif résidentiel : quelles perspectives ? Dominique Estrosi-Sassone, Sénat, 19 décembre 2017..