En 2019, la Fondation IFRAP consacrait une étude1 au nouveau cadre financier pluriannuel (CFP) que l’Union européenne (UE) s’apprêtait à adopter pour la période 2021-2027. Des dépenses de l’ordre de 1 300 milliards d’euros étaient programmées, en légère diminution à 1,11 % du revenu national brut (RNB) des pays membres. Ce budget se négociait dans un contexte dominé par la perspective du Brexit, attendu en 2020 : le départ de la deuxième plus grande économie de l’UE, après l’Allemagne, ne pouvait que compliquer le bouclage du budget européen. À cela s’ajoutait le souvenir encore proche de la crise financière mondiale de 2008 et de celle de la zone euro, quelques années après.

Pour que l’UE reste un pôle de stabilité financière et monétaire, il fallait garantir la crédibilité de sa propre gestion budgétaire. D’où l’accent mis, par l’Allemagne et les autres pays dits « frugaux », sur l’orthodoxie du budget et sur le contrôle des finances publiques des États membres, dans le cadre

du pacte budgétaire européen.

Les évènements postérieurs – pandémie de 2019-2023, guerre en Ukraine depuis février 2022 – ont bouleversé ce schéma. Aux États-Unis et en Europe, les dépenses publiques ont dérapé, creusant les déficits publics et faisant repartir à la hausse les taux d’endettement public, tout en contribuant à la remontée de l’inflation. Les règles du pacte budgétaire européen ont été temporairement mises en sommeil. Dans ce nouveau contexte, un fait majeur est survenu : l’UE a rompu avec ses principes d’orthodoxie en s’engageant massivement dans la voie de l’endettement.

Dès avril 20212, l’IFRAP avait signalé ce virage, alors que le tournant pris par le budget européen ne faisait que s’amorcer. Trois ans plus tard, il nous paraît nécessaire d’insister sur le risque de dérapage des finances de l’UE lié à cette évolution (I). Nous complétons ce constat par des éclairages sur deux points cruciaux : l’impact financier du budget européen par pays, faisant apparaître la position détériorée de la France (II) ; le coût, encore insuffisamment maîtrisé, des personnels des institutions de l’Europe (III). Nous alertons enfin sur le risque de naufrage de la construction européenne si celle-ci persiste dans la voie de la distribution de subventions, de l’accumulation des normes et de la bureaucratie.

Récapitulatif des propositions de la Fondation IFRAP

- Le retour à un strict encadrement du budget européen, avec un plafond de dépenses inférieur à 1 % du PIB et la proscription du recours à l’emprunt.

- La disparition des programmes de subvention en cofinancement, en premier lieu les fonds structurels.

- Le maintien d’aides financières aux États membres les moins riches, mais globalisées, limitées à 1 % de leur RNB, financées par chaque membre au prorata de son RNB, sans rabais, et assorties d’un strict régime de contrôle et de sanction des abus, fraudes et cas de corruption dans leur utilisation.

- Une limitation des interventions de l'Union, restreintes à hauteur des capacités offertes par le plafond budgétaire.

- Corrélativement, la fixation de plafonds d’effectifs réduits dans les administrations européennes et une stricte réduction du nombre des agences.

- Le développement de coopérations entre États membres, ou avec des voisins européens de l’Union, sur la base du volontariat.

I. La montée de l’endettement dans les institutions européennes

Des constats qui interrogent

Les comptes consolidés de l’UE, disponibles jusqu’à 2022, font clairement apparaître la mutation qui s’est opérée dans le budget européen à partir de 2020. Les dépenses ont augmenté plus vite que les recettes, creusant un déficit supérieur à 90 Md€ en 2022, soit plus du tiers du budget. Le montant du passif a plus que doublé depuis fin 2019, essentiellement sous l’effet des emprunts, dont le stock a été multiplié par plus de 6,5.

L’irruption de la dette dans le budget est une étape majeure vers la banalisation financière de l’UE : celle-ci va devenir un débiteur public comme les autres.

Le budget de l’Union, jusque-là, se distinguait de celui des États membres par un plafonnement strict de ses ressources (plafond des ressources propres fixé à 1,2 % du RNB [voir encadré ci-après] de l’UE pour 2014-2020) et par la prohibition quasi absolue de l’endettement. La combinaison de ces deux règles aboutissait à plafonner au même pourcentage d'1,2 % les dépenses de l’Union. Le stock des emprunts tournait autour de 60 Md€. Outre quelques programmes d’assistance financière à des pays tiers, ces emprunts ont servi surtout à financer deux instruments :

- un mécanisme de soutien à la balance des paiements, créé lors de la crise dite des subprimes de 2007-2008 et aujourd’hui quasiment éteint ;

- un mécanisme européen de stabilité financière (MESF), temporaire, créé en 2011 lors de la crise de l’euro et mis en sommeil dès 2013, lors de la création d’une nouvelle institution, le Mécanisme européen de stabilité (MES, voir ci-après) ; l’enveloppe d’emprunt du MESF, plafonnée à 60 Md€, a été utilisée à hauteur d’environ 47 Md€ – montant stable depuis 2014 – pour distribuer des prêts à l’Irlande et au Portugal.

Comptes consolidés de l’Union européenne (milliards d’euros)

2010 | 2015 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|

Compte de résultat | |||||||

| 1 Produits, dont: | 131,7 | 142,9 | 162,9 | 160,3 | 224 | 178,9 | 171,2 |

| Ressource RNB | 91,2 | 95,4 | 105,8 | 108,8 | 125,4 | 116 | 103,9 |

| Ressource TVA | 12,5 | 18,3 | 17,6 | 18,1 | 17,9 | 18,3 | 19,7 |

| Ressources traditionnelles | 16,2 | 18,6 | 22,8 | 21,2 | 19,6 | 20,6 | 23,5 |

| Nouvelles ressources propres | 0 | 0 | 0 | 0 | 0 | 5,8 | 6,3 |

| 2 Dépenses | 114,5 | 155,9 | 149 | 155,5 | 166,6 | 221 | 263,1 |

| Résultat (1-2) | 17,2 | -13 | 13,9 | 4,8 | 57,4 | -42,1 | -91,9 |

Bilan (au 31 décembre) | |||||||

| Passif, dont: | 138,8 | 226,1 | 235,9 | 251,5 | 313,5 | 496,4 | 577,2 |

| Retraites et autres avantages du personnel | 37,2 | 63,8 | 80,5 | 97,7 | 116 | 122,5 | 80,6 |

| Emprunts, dont: | 13,4 | 56,9 | 53,9 | 52,6 | 93,2 | 236,7 | 344,3 |

| Assistance macro-financière (AMF) | 0,5 | 3 | 4,4 | 4,8 | 5,8 | 7,5 | 14,9 |

| Soutien aux balances des paiements (BdP) | 12,2 | 5,8 | 1,7 | 0,2 | 0,2 | 0,2 | 0,2 |

| Mécanisme européen de stabilité financière (MESF) | 0 | 47,5 | 47,4 | 47,4 | 47,4 | 47,1 | 46,6 |

| Nouveaux programmes, dont: | |||||||

| Soutien pour atténuer les risques de chômage (SURE(1)) | 0 | 0 | 0 | 0 | 39,5 | 90,6 | 99,1 |

| Plan de relance européen (Next Generation EU) | 0 | 0 | 0 | 0 | 0 | 91 | 183,1 |

| Actif net, dont: | -27,4 | -72,4 | -61,5 | -72,5 | -33,4 | -82,3 | -131,3 |

| Montants à réclamer plus tard aux États membres | -30,9 | -77,1 | -66,4 | -77,6 | -38,5 | -83,6 | -132,6 |

| (1) Acronyme de Support to mitigate Unemployment Risks in an Emergency. Source : Commission, Comptes consolidés de l’Union européenne 2010-2022. | |||||||

Depuis 2020, deux instruments beaucoup plus massifs, SURE et, surtout, le plan de relance dénommé « Prochaine Génération » (Next Generation), sont venus s’y ajouter. Rappelons leurs principales caractéristiques :

SURE (2020-2022) : un financement mutualisé du chômage partiel par l’emprunt

Ce programme adopté par le Conseil européen en mai 2020 accorde une enveloppe de financements plafonnée à 100 Md€. SURE est un dispositif temporaire, utilisable jusqu’à fin 2022 et déjà utilisé en quasi-totalité (9/10e) à fin 2021. Son objet est très conjoncturel et limité : soutenir le financement des systèmes nationaux de chômage partiel. L’Union européenne prête à un État membre, au vu et après approbation du programme présenté par celui-ci. Elle finance ce prêt en empruntant elle-même sur le marché. 19 pays membres sur 27 ont eu recours à SURE, en premier lieu l’Italie, l’Espagne et la Pologne, pour 60 Md€ sur un total prêté de 98,4 Md€ (61 %) ; les 8 autres pays – Allemagne, Autriche, Danemark, Finlande, France, Luxembourg, Pays-Bas, Suède –, représentant 59 % du RNB de l’Union, n’y ont pas eu recours. SURE est aujourd’hui clos. L’échéancier de remboursement des prêts s’échelonne de 2025 à 2050, avec une durée moyenne de 14 ans et demi.

Next Generation : un plan de relance à moyen terme, superposé à ceux des États membres

Ce plan fut discuté par la France et l’Allemagne lors du sommet Macron-Merkel de mai 2020 et intégré fin juillet dans l’accord des États sur le cadre financier pluriannuel 2021-2027. Il est venu s’ajouter au projet de CFP de la Commission, alors en cours de négociation. Le nouveau CFP, adopté définitivement le 11 décembre 2020, inclut donc, au sein d’une enveloppe globale de 2 034 Md€ (euros courants) pour 7 ans (2021-2027), une sous-enveloppe Next Generation de 807 Md€. Cette dernière n’est utilisable toutefois que sur une période plus courte de 6 ans, jusqu’au 31 décembre 2026 au plus tard. L’enveloppe globale de 2 034 Md€ représenterait 1,8 % du RNB de l’Union estimé sur 2021-2027.

Sur les 807 Md€ de crédits, l’essentiel (724 Md€, soit 90 %) est constitué par un instrument spécifique créé à cette occasion, la Facilité pour la reprise et la résilience (FRR). Cette « Facilité » est entièrement financée par l’emprunt, de même que les autres dépenses du plan de relance.

Plus précisément, Next Generation se compose de deux éléments :

- des subventions d’investissement financées, non par des ressources propres du budget européen, mais par l’emprunt, pour 421 Md€ (52 % du total). Ces dépenses excédant les ressources devraient, si elles se réalisent sur la période prévue, se traduire dans les comptes par un déficit budgétaire de même montant. Ce déficit, se répartissant sur les années 2021-2026, représenterait près du quart des dépenses prévues au budget de l’Union pour cette période et plus de 0,4 % du RNB des 27 ;

- des prêts également financés par l’emprunt, sur le modèle de SURE, pour 386 Md€ (48 %).

Les crédits de Next Generation ont vocation à être des cofinancements, venant en supplément des financements prévus par les États membres dans leurs propres programmes. Pour ce faire, les États ont dû soumettre à l’examen de la Commission des plans nationaux pluriannuels « de relance et de résilience ». Ces plans doivent respecter diverses recommandations et conditionnalités, y compris très politiques (comme en matière d’« état de droit »). Les fonds ne sont alloués qu’au fur et à mesure de la mise en œuvre des plans, après suivi par la Commission. Ce processus de cofinancement est assez similaire à ceux des autres programmes classiques du budget de l’UE, tels que les fonds structurels.

Poids économique des membres de l’UE : pourquoi prendre l’indicateur RNB plutôt que le PIB ? Dans tout ce qui suit, les comparaisons économiques entre États membres de l’Union européenne se fondent sur le revenu national brut (RNB) et non pas sur le produit intérieur brut (PIB). Le RNB est égal au PIB, augmenté du solde net des revenus primaires (du travail ou du capital) reçus de l’étranger. Ce solde est habituellement faible : RNB et PIB ont donc des valeurs proches. La raison de retenir ici le RNB est que la principale contribution demandée par l’UE aux États pour financer le budget européen est la « ressource propre RNB ». Elle est calculée pour chaque pays au prorata de son RNB, sous réserve de corrections résultant des rabais accordés à certains des pays les plus riches. |

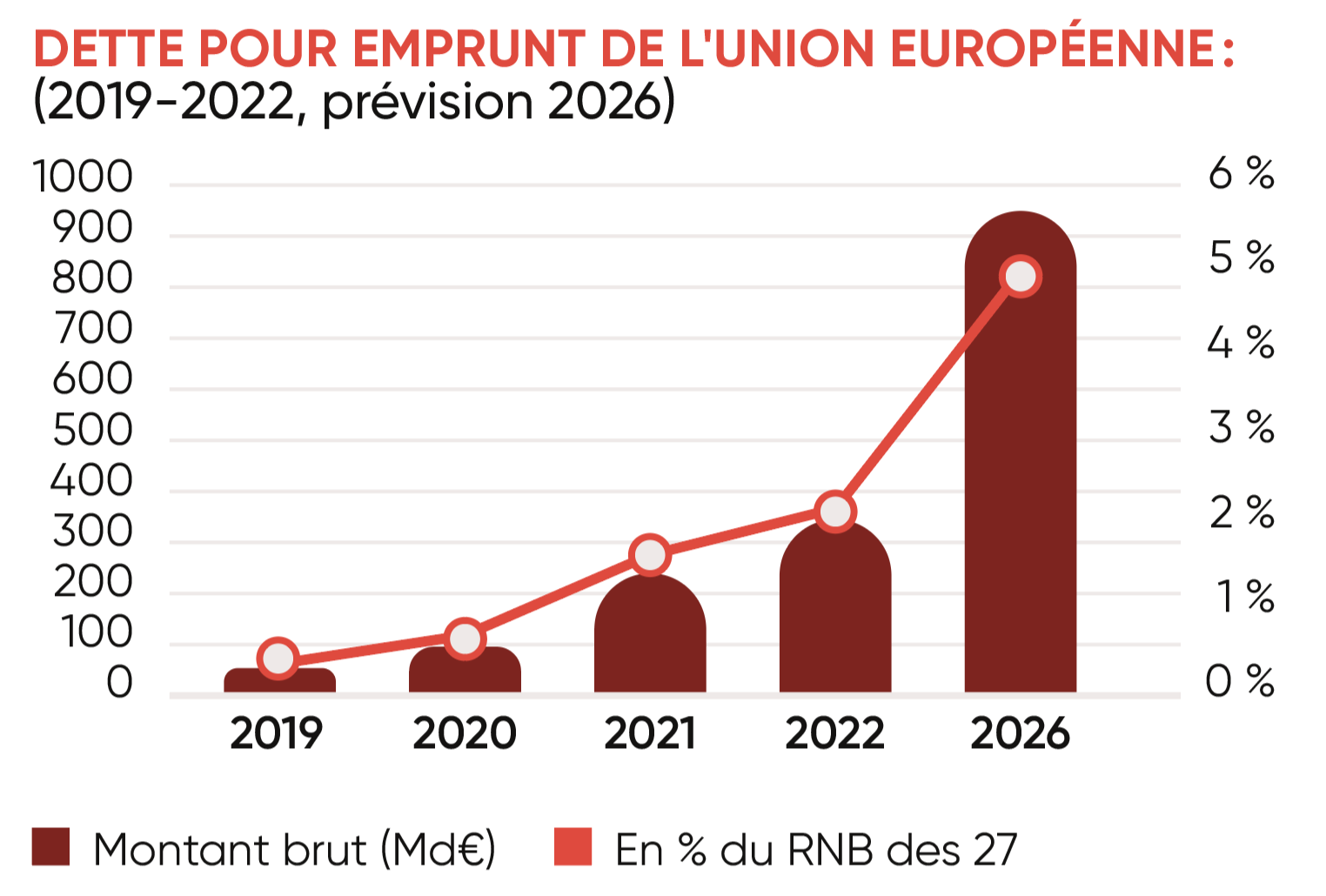

Au total, la dette pour emprunt du budget européen prévisible à fin 2026 serait de l’ordre de :

- 344 Md€ (dette à la fin de 2022, dont 183 pour Next Generation)

- + 624 Md€ (solde à emprunter de Next Generation en 2023-2026 : 807 Md€ - 183 Md€)

- - 16 Md€ (remboursement de 2 tranches d’emprunt SURE en 2025-2026)

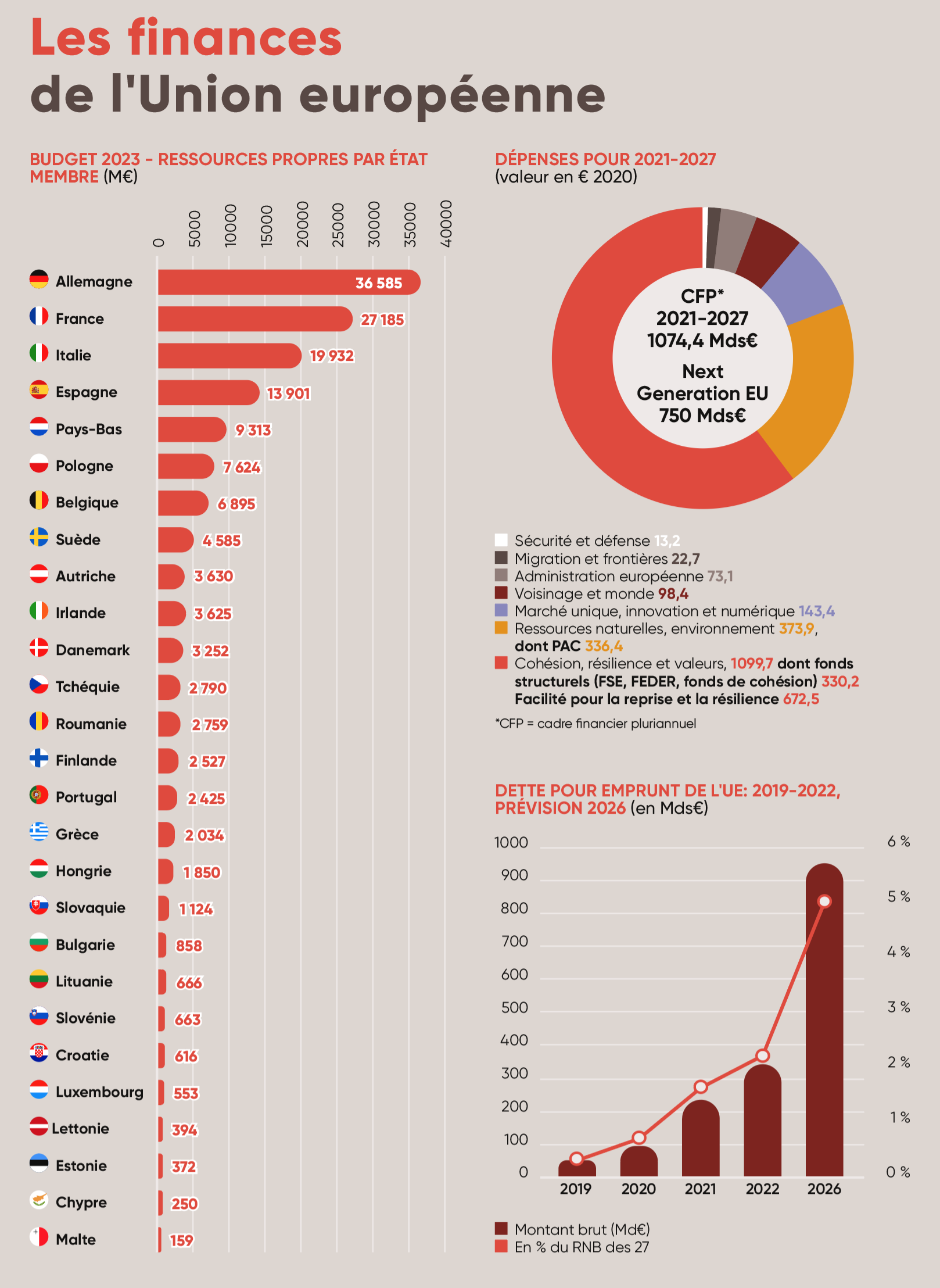

- = 952 Md€, soit près de 1 000 Md€.

Cela équivaudrait en 2026 à 5 % du RNB des 27 membres de l’UE.

Il faut ajouter à cette dette contractée par emprunt celle, également constatée dans les comptes consolidés, qui s’est constituée au fil du temps à l’égard des agents et anciens agents de l’administration européenne. Cette autre dette, résultant des engagements pris par l’Union, principalement au titre de leur retraite, s’élevait à 80 Md€ fin 2022 : plus de deux fois le montant de 2010.

Il faut aussi s’intéresser à des organismes, et non les moindres, formellement extérieurs à l’Union européenne, mais étroitement liés à celle-ci : Banque européenne d’investissement (BEI), Mécanisme européen de stabilité (MES), Banque centrale européenne (BCE).

Le poids des dettes publiques périphériques à l’Union

Reconnaissons toutefois que de profonds déséquilibres économiques demeurent, se traduisant par des différences parfois sensibles de taux d’intérêt, sur les marchés financiers, au détriment des dettes des pays jugés les plus fragiles, comme la Grèce, l’Italie ou l’Espagne. Ces déséquilibres affectent également les positions relatives, débitrices ou créditrices, des systèmes bancaires nationaux au sein du système européen piloté par la BCE (Eurosystème). Ces positions sont mesurées par les balances dites Target 2. La BCE, partie prenante à ce système, est devenue au fil des ans fortement débitrice. Sa dette au sein de l’Eurosystème, constatée dans son bilan, atteignait 445 Md€ fin 2023 : elle a plus que décuplé depuis dix ans et a augmenté de plus de 60 % depuis 2019. À la même date, les balances Target 2 faisaient ressortir des créances des systèmes bancaires allemand et luxembourgeois, respectivement de 1 093 et 257 Md€, et des dettes des systèmes grec, italien et espagnol, respectivement de 115,521 et 394 Md€. La France n’était que modestement débitrice à hauteur de 27,5 Md€3.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Au total, les engagements vis-à-vis du personnel de l’UE, ainsi que les emprunts de la BEI, du MES et les engagements de la BCE dans l’Eurosystème ajoutaient, fin 2022, une dette de 969 Md€ à celle constituée par les emprunts du budget de l’UE proprement dit. Ces engagements certes multiformes, mais tous imputables à des institutions publiques européennes, dépendantes de l’Union ou indissolublement liées à elle, représentaient alors 6,1 % du RNB de l’Union. Si cette proportion se maintient à la fin de 2026, il faudrait alors anticiper une « dette publique européenne » au sens large de l’ordre de 11 points de RNB, c’est-à-dire, à peu de choses près, les mêmes pourcentages du PIB de l’Union. Venant s’ajouter aux dettes publiques des États membres – 82 % du PIB de l’UE fin 2023, selon la définition dite « de Maastricht » –, cela n’est pas rien.

Une dérive dangereuse

Valait-il la peine, dans l’intérêt même de l’Europe, d’ouvrir en 2020 les vannes de la dette publique de l’UE ?

Un premier risque concerne la crédibilité budgétaire de l’UE

Sous l’influence des pays dits « frugaux » – Allemagne et Pays-Bas, notamment –, l’Union européenne affichait une réputation d’orthodoxie en matière de finances publiques : on plafonne les dépenses, on ne dépense pas plus que l’on ne gagne, on épargne pour investir, on ne pénalise pas les générations futures. L’UE pouvait ainsi se poser en gardienne de la vertu financière des classes politiques des pays membres, auxquelles elle pouvait imposer un peu plus de discipline par les règles du pacte budgétaire européen. L’Union aura moins d’autorité pour cela après le grand saut vers la dette qu’elle vient d’opérer : 5 points de RNB de dette supplémentaire en 6 ans. Comment la Commission pourra-t-elle exiger de certains États membres qu’ils aient réduit de 5 points de RNB leur taux d’endettement public d’ici à 2027, si entre-temps elle a fait exactement le contraire ?

L’UE ne gagnera pas davantage en crédibilité vis-à-vis des marchés financiers

L’un des grands arguments en faveur de la dette européenne – les eurobonds – est qu’elle offrirait plus de sécurité, ce qui permettrait d’emprunter moins cher sur les marchés et favoriserait globalement les économies de l’Europe. Cet argument est fallacieux. La dette européenne est, par construction, une dette composite. Elle a pour contrepartie un portefeuille de débiteurs – les États membres – présentant des niveaux de risque et de solidité financière variés. Les eurobonds ne sont donc qu’une forme de rehaussement de crédit permettant à des débiteurs moins bien notés de s’adosser à des débiteurs mieux notés pour emprunter à meilleur compte. Ils s'apparentent aux techniques de titrisation : mélanger, avec plus ou moins de transparence, des créances de bonne qualité avec des créances subprime.

Si les marchés fonctionnent correctement, la dette européenne titrisée sera valorisée à un prix, ou assortie d’un taux d’intérêt, intermédiaire entre ceux constatés pour les emprunts publics mieux notés et moins bien notés des États membres. En pratique, c’est bien ce que l’on observe aujourd’hui avec les eurobonds, comme le montre l’analyse des spreads (écarts de taux de rendement) entre les emprunts de l’UE et les emprunts des différents États membres pour des durées identiques (titres « de même maturité », dans le jargon des salles de marché). Début mai 2024, ainsi, les niveaux de spread suivants se constataient sur les marchés, pour les titres d’emprunt public de 10 ans, par rapport à la dette publique allemande, la meilleure en Europe :

| Écarts de taux de rendement, par rapport à l’Allemagne, sur les emprunts publics à 10 ans | |

|---|---|

Pays | Spread |

| Allemagne | 0 |

| Danemark | +3 |

| Suède | + 5 |

| Pays-Bas | + 29 |

| Irlande | + 39 |

| Finlande | + 45 |

| France | + 48 |

| Autriche | + 48 |

| Belgique | + 54 |

| Union européenne | + 55 |

| Portugal | + 63 |

| Espagne | + 78 |

| Grèce | + 97 |

| Italie | + 133 |

| République tchèque | + 168 |

| Pologne | + 314 |

| Hongrie | + 443 |

Source : site mtsmarkets.com, « European bonds spreads » (6 mai 2024) ; Suède, Grèce, Pologne : site worldgovermentbonds.com (6 mai 2024). *un point de base = 1/10e de pourcent de taux de rendement (lecture : un écart de + 55 points de base signifie un taux d’intérêt annuel de 0,55 point plus élevé). | |

Neuf pays de l’Union européenne, dont la France, pouvaient émettre leur dette publique à des taux au moins aussi favorables que l’Union elle-même. Tous ces pays, à l’exception de la Belgique et de l’Irlande, figurent sur la liste de ceux qui, en 2020-2022, n’ont pas jugé utile de faire appel aux emprunts du programme SURE. Une étude du think tank pro-européen Bruegel4 relève le même phénomène. Elle tente de l’expliquer par des raisons techniques ou conjoncturelles. Ces explications restent insuffisamment convaincantes, eu égard à l’ampleur des spreads entre la dette de l’UE et les meilleures dettes gouvernementales européennes, à leur permanence et à leur élargissement au fur et à mesure que les émissions de titres de l’UE ont monté en puissance. L’analyse que nous avons menée suggère que le niveau de spread constaté pour les emprunts de l’UE par rapport aux titres publics allemands serait un peu plus faible – de l’ordre de 20 points de base, soit 0,2 point de taux d’intérêt – que le niveau théorique que l’on observerait en faisant la moyenne des spreads sur les dettes nationales des pays membres, pondérée par le poids des endettements publics de ces pays. Il subsisterait donc un léger bonus pour la dette groupée européenne. Mais quelle interprétation donner à ce faible écart ? N’est-il pas le signe de la compréhensible myopie des marchés face à des eurobonds composites dont on ne mesure pas encore bien toutes les subtilités et tous les risques ? Cette myopie est-elle vouée à perdurer ? Si, comme on peut raisonnablement le penser, les marchés financiers ne sont pas idiots tout le temps, ils finiront par considérer les eurobonds pour ce qu’ils seront devenus : des titres de moins bonne qualité. Et ils le feront payer à l’UE par une notation moins bonne et des taux d’intérêt plus élevés. Cela n’est pas encore le cas pour la notation, mais c’est déjà ce que l’on observe pour les taux : le spread d’intérêt entre les dettes européenne et allemande s’est élargi, passant de moins de 30 points de base en 2021 à plus de 50 points aujourd’hui.

Est-ce au moins plus efficace que ce qu’ont fait les pays membres eux-mêmes pour favoriser la relance ?

Le dispositif SURE a un lien clair avec l’objectif de lutter contre l’impact conjoncturel négatif de la pandémie. Il y a contribué, mais avec quel impact ? Sa centaine de milliards d’euros de prêts ne représente qu’une injection de fonds limitée : en deux ans, moins de 0,35 % du RNB cumulé de l’Union. Au cours de ces deux ans, le déficit budgétaire, financé par l’emprunt, de la plupart des pays de l’Union, consenti par eux pour compenser l’effet économique de la pandémie, a largement dépassé dix fois le coup de pouce donné par SURE. Pour relancer les machines économiques mises à mal par l’épidémie, l’Union européenne, comparée aux États, n’a pu que jouer petit bras.

Le lien de Next Generation avec la problématique de la relance est beaucoup plus ténu. Le choc de la pandémie est aujourd’hui déjà largement absorbé par la plupart des États membres. Leur capacité de résilience et de réaction n’a pas attendu l’Europe, alors que les fonds du plan de relance de l’Union, englués dans des procédures comparables à celles des fonds structurels, ne se mobilisent que lentement. L’Union européenne n’a-t-elle pas mis en œuvre une sorte d’usine à gaz pour donner l’impression de faire quelque chose ? Avec Next Generation, les dirigeants et l’administration de la Commission peuvent se valoriser auprès des électeurs et montrer leur surcroît d’activisme en faveur des grandes causes du moment : l’environnement, le numérique et l’intelligence artificielle, la « résilience » face à la pandémie, etc. Ce jeu au fond très classique est celui mené par tout organe politique. Mais l’UE peut-elle jouer autre chose qu’un rôle second, venant en superposition des décisions des pays membres, y ajoutant une couche de complexité et de bureaucratie ?

Un dernier risque est celui de la pérennisation, voire de l’accroissement de la dette, en contradiction avec les objectifs affichés

Sera-ce vraiment temporaire et maîtrisé dans le temps, comme on l’a annoncé ? L’expérience nous donne de fortes raisons d’être sceptiques. Pour la dette, comme pour l’inflation, il est plus difficile d’arrêter un processus d’addiction que de ne pas commencer.

De toute façon, la dette de SURE et de Next Generation sera vouée à durer, car elle est constituée d’emprunts à assez long terme. En pratique, il faudrait plus d’une trentaine d’années, de 2025 à 2058, pour que cette dette disparaisse du bilan de l’UE.

Dès 2022, toutefois, la guerre en Ukraine a fait apparaître une autre source potentielle, assez considérable, de dette et de dépense. Jusqu’à présent, l’UE s’est débrouillée pour mettre en place des programmes d’aide à l’Ukraine dans la limite du plafond de ressources existant, en jouant sur les « marges de manœuvre » du budget européen. Trois instruments ont ainsi été successivement actionnés.

Ces programmes maintenus tant bien que mal dans le corset du CFP n’ont pris pour l’instant qu’une ampleur limitée. Mais les besoins de financement pour la reconstruction de l’Ukraine promettent d’être colossaux : déjà près de 500 Md€ à fin 2023, après moins de deux ans de conflit, selon une estimation de la Banque mondiale5. À ce rythme, il faudrait programmer environ 800 Md€ de financements si la guerre s’arrête au bout de trois ans, début 2025. Cet apport à une Ukraine exsangue, à la capacité de remboursement quasi nulle, serait plutôt une aide à fonds perdus. Et il ne faut pas trop escompter que les États-Unis en prennent une part substantielle. L’UE ne sera-t-elle pas tentée, de nouveau, d’emprunter massivement pour financer un « plan Marshall » ukrainien ?

Qui plus est, il apparaît qu’à ce jour, la question des ressources destinées à couvrir le remboursement des emprunts SURE et Next Generation reste encore loin d’être réglée. Jusqu’à 2020, le système des ressources propres comportait trois piliers : des ressources dites « traditionnelles », principalement composées de droits de douane (14,4 % du total en moyenne pour la période 2014-2020) ; un reversement au budget européen d’une part de la TVA perçue par les pays membres (12,5 %) ; enfin, pour boucler le financement du budget (dans la limite du plafond global d'1,2 % du RNB de l’UE), une ressource répartie entre les pays membres au prorata de leur part dans le RNB de l’UE (73,1 %). Cette règle de répartition était modifiée au profit de quelques États : le Royaume-Uni, jusqu’à son départ de l’UE, et plusieurs autres membres parmi les plus riches de l’Union. Ces pays bénéficiaient de rabais sur leur contribution théorique.

Ces règles ont été modifiées par l’Union pour financer Next Generation. Il faudra lever de nouvelles recettes pour couvrir le paiement des intérêts et le remboursement des emprunts. À cette fin, on a fait sauter en 2020 le verrou du plafond des ressources propres. De façon « extraordinaire et temporaire », son maximum est porté à 2 % du RNB... jusqu’à fin 2058. Plusieurs recettes nouvelles, telles qu’une taxe carbone aux frontières et une redevance numérique, ont été prévues, sans que cela débouche encore sur une décision concrète, exception faite de la taxe sur les plastiques non recyclés, en place depuis 2021, mais qui n’a rapporté que 6,3 Md€ en 2022. Face à ces difficultés, le concours d’imagination pour inventer de nouvelles recettes ou des prélèvements sur recettes existantes reste apparemment lancé. En dernier recours, il est prévu de boucler le financement des intérêts et du remboursement de la dette par un abondement de la recette RNB. Mais ces engagements seront-ils tenus ? Ou plutôt, l’UE, ayant une première fois succombé aux charmes de l’endettement, ne va-t-elle pas s’y accoutumer ? Ne faut-il pas s’attendre à ce que le maintien, voire l’accroissement de la dette européenne soit perçu comme la manière la plus commode d’évacuer la question épineuse du rapport coûts-bénéfices du budget de l’Union pour les États membres, en repoussant les coûts dans le temps ?

Les aides financières de l’Union Européenne à l’Ukraine 2022 Utilisation du programme existant d’assistance macrofinancière pour des prêts de 7,2 Md€. 2023 Mise en place du programme AMF+ dédié spécifiquement à l’Ukraine pour un montant maximum de prêts de 18 Md€ en 2023. Ces prêts sont théoriquement remboursables à partir de 2033 sur une durée maximale de 35 ans. Ils sont financés par des emprunts de l’Union, dont le remboursement futur est garanti sur l’utilisation de la marge de manœuvre du budget, écart entre le plafond des ressources propres et le montant des fonds effectivement nécessaires pour couvrir les dépenses inscrites au budget. 2024 Création d’une « Facilité pour l’Ukraine », enveloppe de 33 Md€ de subventions et 17 Md€ de prêts pour la période 2024-2027. Cette enveloppe est incluse dans la révision du CFP de l’Union à mi-parcours de la période 2021-2027. Comme pour AMF+, le remboursement des emprunts de l’UE destinés à financer ces prêts sera gagé sur la marge de manœuvre disponible sous le plafond des ressources propres. |

II. Coûts et bénéfices du budget européen : un bilan de plus en plus défavorable à la France

Chaque pays membre doit pouvoir justifier auprès de ses citoyens qu’il tire assez d’avantages de l’Union européenne pour en compenser raisonnablement les coûts. D’où la demande d’un « juste retour ». Il faut une contrepartie à la ponction budgétaire, et une contrepartie perçue comme « juste » – ce qui ne signifie pas nécessairement un retour intégral. Les États membres de l’UE sont attentifs à surveiller cette question : on se souvient du I want my money back de Mme Thatcher.

Les difficultés de la comparaison entre pays Les chiffres produits par la Commission sur l’exécution du budget de l’UE6 permettent de se faire une idée de la comparaison, pour chaque pays membre, entre les versements de l’Union et les contributions prélevées dans ce pays. Cette comparaison n’est pas un exercice aussi facile qu’on pourrait le croire.

|

Dans les calculs qui suivent, nous avons repris les données par pays publiées par la Commission, sans les retraiter pour en exclure les dépenses administratives ni les recettes traditionnelles. Cela permet de répartir par pays membre la plus large part des dépenses et des recettes du budget. Cette « méthode comptable » est aussi celle que privilégie le ministère des Finances dans une annexe au projet annuel de loi de finances7. Nous mettons en relation ces éléments avec un indicateur du niveau de vie de chaque pays et nous analysons les positions relatives des pays de l’Union sur ces deux dimensions.

Le système budgétaire traditionnel : un rapport coût-bénéfices défavorable à la France

Pour la période 2014-2020, selon nos calculs, la France a été contributrice nette au budget de l’UE, selon les années, à hauteur de 0,19 % à 0,49 % de son RNB. La moyenne s’établit aux alentours de 0,3 % du RNB. Pendant ces 7 années, le budget européen a ainsi prélevé 147,6 Md€ de recettes en France et n’y a dépensé que 98,7 Md€, soit un solde négatif de près de 50 Md€ : de l’ordre de 7 Md€ par an.

Ce résultat n’est pas inattendu. Au fil des ans, l’UE a intégré des pays moins prospères, au sud et à l’est du continent. Des politiques ont été mises en œuvre, ayant pour objectif ou pour effet de redistribuer de l’argent des pays plus riches vers les pays plus pauvres. Mais cette redistribution ne pèse-t-elle pas d’un poids disproportionné sur un pays comme la France ?

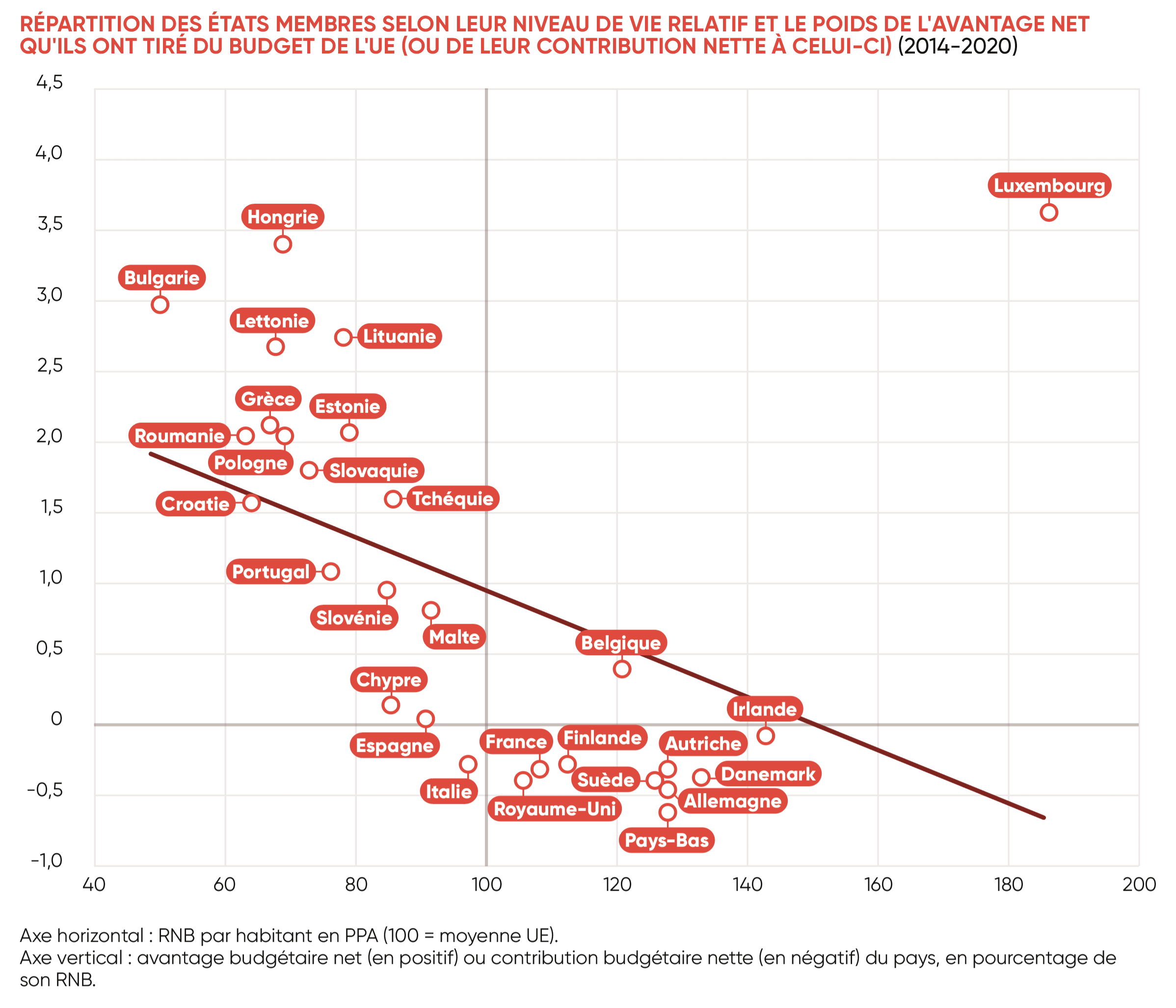

Pour y voir plus clair, nous avons cartographié les 28 pays membres de l’UE en 2014-2020 sur le graphique ci-après. On y représente, sur l’axe vertical, la position du pays comme contributeur net ou bénéficiaire net du budget, en pourcentage de son RNB, et, sur l’axe horizontal, sa position relative en matière de niveau de vie par rapport à la moyenne de l’UE, supposée égale à l’indice 100. L’indicateur utilisé est le RNB par habitant en parité de pouvoir d’achat (PPA), mesure bien adaptée pour comparer les niveaux de vie entre pays.

Plusieurs groupes de pays se distinguent.

- Un premier groupe rassemble, en haut et à gauche, des États membres moins riches que la moyenne de l’UE et bénéficiaires nets du budget européen, dans des proportions allant d’environ 0,8 à 1 % de leur RNB par an (Portugal, Slovénie, Malte) à près de 3,4 % (Hongrie). Tous les pays issus de l’ex-bloc communiste et une partie de ceux du sud de l’Europe en font partie.

- La zone située en haut à droite héberge des pays à la fois plus riches que la moyenne de l’UE et bénéficiaires nets du budget européen. Ce cas a priori aberrant concerne les deux États hôtes des principales institutions européennes : la Belgique et le Luxembourg. Ce dernier est à la fois le pays qui jouit du plus haut niveau de vie (indice relatif : 186 % de la moyenne européenne) et celui qui reçoit les paiements nets du budget de l’UE les plus élevés en proportion de son RNB (3,6 % en moyenne chaque année sur 2014-2020). Contrairement à ce que voudrait la Commission, il n’y a pas de raison d’occulter cette réalité. Les administrations européennes présentes en Belgique et au Luxembourg contribuent, par leurs dépenses, à stimuler le commerce, les services, l’agriculture, l’industrie, l’immobilier et les recettes publiques de ces deux pays. Ces versements ont le même impact que les subventions de l’UE.

- Le troisième groupe, en bas à droite, est constitué de six pays de niveau de vie sensiblement plus élevé que la moyenne européenne (indice relatif supérieur à 125). De 2014 à 2020, ils ont été contributeurs nets au budget de l’UE, dans des proportions allant de moins de 0,1 % du RNB pour l’Irlande à un peu plus de 0,6 % pour les Pays-Bas. L’Irlande, pays ayant le RNB par habitant le plus élevé après le Luxembourg, n’était cependant contributeur net du budget qu’à un taux symbolique.

Les cinq autres pays du groupe – Allemagne, Autriche, Danemark, Pays-Bas, Suède – ont vu leur contribution nette réduite, dans des proportions variables, par l’application de diverses techniques de rabais. Ces rabais, négociés dans le cadre de la décision sur les ressources propres (DRP) de la période 2014-2020, ont pris diverses formes :

- réduction de la contribution au financement du rabais obtenu par ailleurs par le Royaume-Uni sur sa propre contribution au budget (« rabais sur le rabais ») : Allemagne, Autriche, Pays-Bas, Suède ;

- application d’une réduction forfaitaire de la contribution assise sur le RNB : Autriche, Danemark, Pays-Bas, Suède ;

- taux d’appel réduit de la contribution assise sur la TVA : Allemagne, Pays-Bas, Suède.

Il est superflu de rappeler le détail de ces rabais, dont le calcul a été modifié pour la période 2021-2027, par suite, notamment, du départ du Royaume-Uni (voir ci-après). L’important est leur résultat : ils réduisent la contribution nette des pays de niveau de vie élevé par rapport à ce qu’elle aurait été autrement. Leur taux de contribution nette pour les années 2014-2020 se rapproche ainsi de celui des pays contributeurs moins riches, comme la France ou l’Italie.

- Reste, en bas et au milieu du graphique, un quatrième groupe, plus disparate, dont fait partie la France. Les niveaux de vie de ces pays intermédiaires se dispersent entre 85 % et un peu plus de 110 % de la moyenne européenne. Les moins riches (Chypre, Espagne) sont demeurés bénéficiaires nets en 2014-2020, mais dans de faibles proportions de leurs RNB. Trois autres pays – Royaume-Uni, France, Finlande –, affichant respectivement des niveaux de vie de 105 %, 108 % et 112 % de la moyenne européenne, ont été contributeurs nets à hauteur de 0,38 %, 0,30 % et 0,26 % de leur RNB. L’Italie, enfin, s’est trouvée dans une situation atypique : avec un niveau de vie un peu inférieur à la moyenne de l’UE, elle a néanmoins consacré 0,27 % de son RNB à financer le budget européen.

La position de plusieurs de ces pays intermédiaires, notamment le Royaume-Uni, l’Italie et la France, apparaît particulièrement défavorable. Sur le graphique, on voit que ces trois États sont ceux situés le plus en dessous de la droite de tendance schématisant, pour les 28 États alors membres de l’UE, la relation entre contribution budgétaire et niveau de vie.

Le nouveau paysage budgétaire de l’Union européenne aggrave ce constat

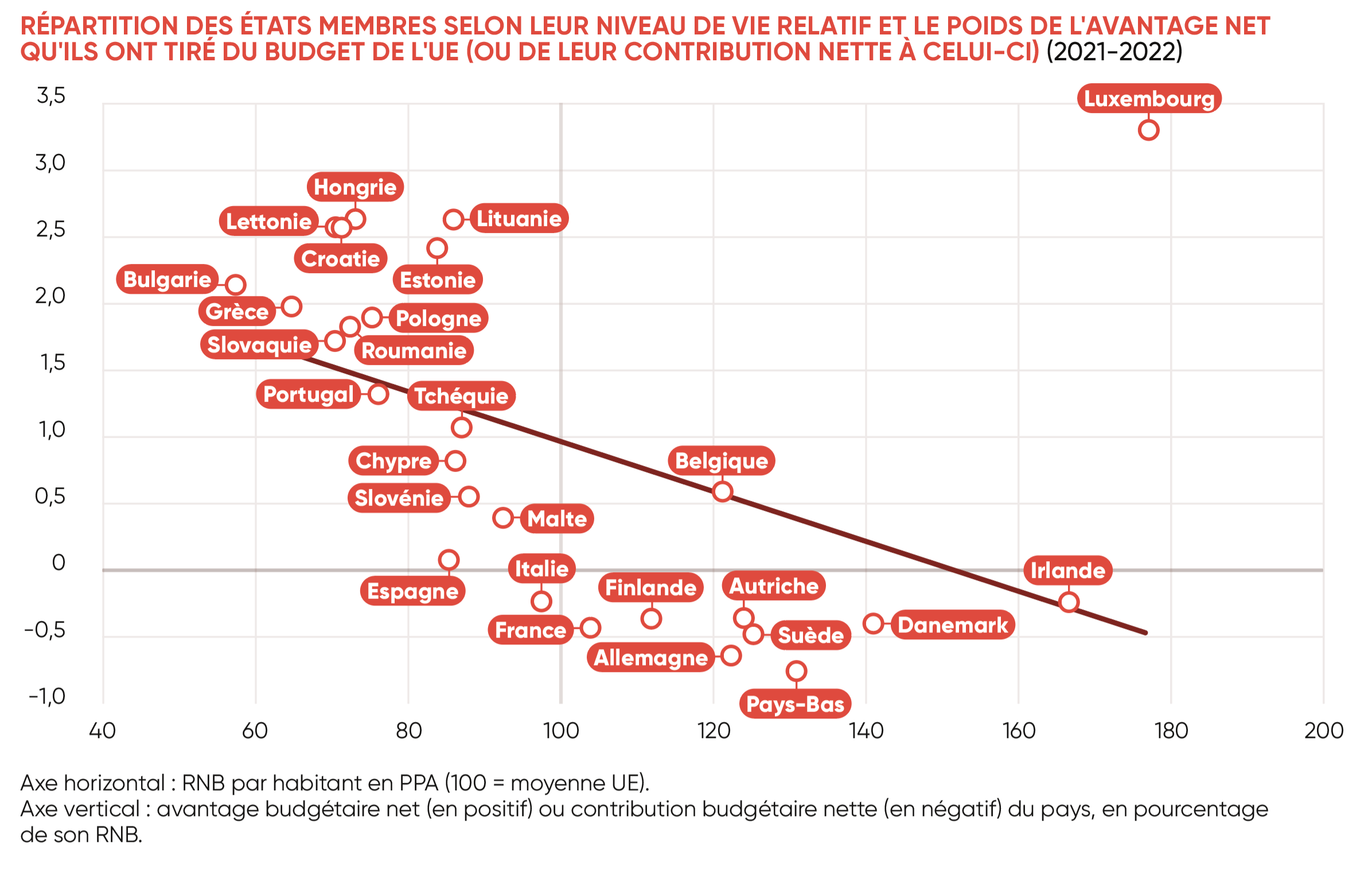

Qu’en est-il pour la période budgétaire 2021-2027, en cours d’exécution ? Les éléments disponibles laissent prévoir une détérioration de la position de la France.

- Pendant les deux premières années d’exécution du nouveau cadre financier (2021-2022), la contribution nette de la France s’est sensiblement dégradée par rapport à la période 2014-2020.

Cette contribution est passée de 0,30 % à 0,43 % du RNB, soit 11 Md€ par an au lieu de 7. La part de la France dans les versements reçus de l’UE n’a que légèrement diminué. En revanche, sa part dans les contributions au budget s’est accrue de deux points. Cette aggravation des prélèvements européens sur la France est principalement due au départ du Royaume-Uni, pays fortement contributeur : hors Royaume-Uni, la contribution relative de la France n’a pas augmenté, tandis que sa part dans les versements du budget européen diminuait de 0,7 point.

Évolution de la situation de la France vis-à-vis du budget européen

| 2014-2020 | 2021-2022 |

|---|---|---|

| Versements à la France/UE 28 | 11,0% | - |

| Versements à la France/UE 27 | 11,6% | 10,9% |

| Contributions France/UE 28 | 15,4% | - |

| Contributions France/UE 27 | 17,4% | 17,4% |

Solde net de la France | ||

| Par an, en valeur absolue | -7 Md€ | -11 Md€ |

| En % du RNB | -0,30% | -0,43% |

| Source : Commission, états récapitulatifs d’exécution budgétaire 2000-2022. Calculs IFRAP. (Pour 2021-2022 : chiffres hors plan de relance Next Generation). | ||

Corrélativement, pendant ces deux mêmes années, la position relative de la France par rapport aux autres pays, sur un graphique semblable à celui de la période 2014-2020, s’est dégradée. Alors que la contribution nette de la France s’est nettement accrue, son niveau de vie relatif a reculé : moins de 104 % de la moyenne européenne contre 108 % au cours de la période précédente. Notre taux de contribution net, en 2014-2020, n’était supérieur qu’à celui d’un seul des six pays contributeurs les plus riches ; en 2021-2022, il est devenu supérieur à celui de trois de ces pays : Autriche, Danemark, Irlande, et très proche de celui d’un quatrième, la Suède. Cette évolution aberrante est liée, notamment, aux rabais fortement accrus obtenus par l’Autriche, le Danemark et la Suède dans la négociation des ressources propres de la période 2021-2027.

Rabais 2021-2027 : une exemption fiscale accrue pour les pays riches de l’UE La France a, de tout temps, vu d’un mauvais œil les rabais obtenus par l’Allemagne, l’Autriche, le Danemark, les Pays-Bas et la Suède sur leur contribution au budget européen. Elle comptait pouvoir les faire disparaître après le départ du Royaume-Uni. Force est de constater qu’au contraire, le montant de ces « niches fiscales » européennes a augmenté pour les pays bénéficiaires, Allemagne exceptée. Pour la période 2021-2027, les montants sont les suivants : Ces rabais ne sont pas aisément comparables à ceux obtenus au cours de la période 2014-2020, dont les modalités étaient beaucoup plus complexes. Les ordres de grandeur semblent proches d’un quadruplement de l’avantage pour l’Autriche, d’un triplement pour le Danemark et d’une hausse de 60 % pour la Suède par rapport à la situation de 2020.

| |||||||||||||||

A contrario, l’Italie, qui était au moins aussi mal traitée que la France en 2014-2020, tire aujourd’hui bien mieux son épingle du jeu : sa contribution nette est passée de 0,27 % de son RNB en 2014-2020 à 0,22 % en 2021-2022.

Sur le graphique page suivante, la France est ainsi devenue le contributeur net situé le plus en dessous de la droite de tendance matérialisant la liaison entre le niveau de vie des pays membres et le retour net qu’ils tirent du budget européen.

- Les nouveaux programmes financés par l’emprunt ne corrigent pas cette dégradation.

Les chiffres ci-dessus ne tiennent pas compte des programmes SURE et Next Generation financés par l’emprunt. Il convient ici de distinguer selon que ces emprunts du budget de l’UE sont utilisés pour financer des subventions ou des prêts.

Au sein du plan de relance Next Generation, la partie de la Facilité pour la reprise et la résilience allouée sous la forme de subventions devrait apporter à la France près de 37,5 Md€ jusqu’à 2026. Ce montant représente 11,1 % de l’enveloppe de subventions allouée aux 27 États membres dans le cadre de cette Facilité. C’est un pourcentage plus faible que celui alloué à la France parmi les 27 mêmes États dans le CFP 2014-2020, et équivalent à celui constaté en 2021-2022 sur les autres dépenses du budget pluriannuel en cours. Les grands bénéficiaires des subventions de Next Generation ne seront pas la France mais l’Espagne (plus de 77 Md€), l’Italie (69 Md€) et, à un moindre degré, le Portugal.

Faute de visibilité suffisante sur les ressources propres nouvelles qui, à l’avenir, devraient couvrir les intérêts et le remboursement des emprunts de l’UE ayant financé ces subventions, il n’est pas possible d’apprécier la contribution future de chaque pays membre à ces recettes. La seule recette nouvelle actuellement perçue par le budget de l’UE est celle de la taxe sur les plastiques non recyclés (7,09 Md€ prévus au budget de 2024). Si les autres recettes nouvelles devaient, dans leur répartition par pays, suivre le modèle de cette taxe, la France serait nettement pénalisée. 17 pays sur 27 – mais non la France – ont obtenu une réduction forfaitaire de leur taxe sur les plastiques pour un montant total de 710 millions d’euros par an (dont 142 pour l’Espagne, 184 pour l’Italie et 117 pour la Pologne), représentant plus de 10 % du produit attendu. En 2022, la taxe a été financée par la France à hauteur de 20,6 % du total perçu par les 27 pays de l’Union (21,2 %, selon le budget 2024). Cette quote-part est supérieure d’environ 3,5 points à celle de la France, pour la même année 2022, dans les contributions totales des 27 au budget de l’Union (17,1 %).

S’agissant des prêts, il est également trop tôt pour apprécier correctement leur utilisation et leur répartition par pays dans le programme Next Generation. Pour le programme SURE, qui est aujourd’hui terminé, on constate qu’aucun emprunt n’a été souscrit auprès de l’UE par la France : elle n’avait aucun intérêt financier à emprunter par cette voie, car elle pouvait s’endetter directement au même coût ou à coût moindre sans passer par le budget de l’Union.

Pour résumer, la France, au sein de l’UE, est trop riche pour prétendre tirer un gain net du budget comme les pays de l’est et du sud de l’Europe. Trop peu dotée d’institutions européennes sur son territoire, elle ne bénéficie pas de la manne financière de la Belgique et du Luxembourg. Trop peu riche, elle ne bénéficie pas des rabais âprement négociés par la plupart des pays de niveau de vie le plus élevé – et accrus, au bénéfice de certains d’entre eux, dans le budget pluriannuel en cours. Trop faible ou trop malhabile, elle n’a pas su négocier, comme l’Italie et l’Espagne, un accroissement de ses dotations budgétaires permettant d’améliorer sa position. Elle voit enfin sa contribution nette s’alourdir par suite du départ du Royaume-Uni – un départ motivé notamment par le poids d’une contribution jugée excessive, malgré le rabais obtenu jadis par Mme Thatcher.

Au vu de ce constat, une analogie vient à l'esprit : celle des « classes moyennes ». La France, pays de classe moyenne en Europe, ne se trouve-t-elle pas prise en étau entre les revendications des pays moins riches, qui demandent à être aidés, et celles des pays plus riches, qui veulent réduire leur contribution ?

| Les pays du sud de l’Europe, premiers bénéficiaires des subventions de Next Generation | ||||

|---|---|---|---|---|

Facilité pour la reprise et la résilience (*) | CFP 2014-2020 | CFP 2021-2027 | ||

Montant brut (Md€) | En % du total des 27 | En % du total des 27 | En % du total des 27 | |

| France | 37,5 | 11,1 % | 11,6 % | 10,9 % |

| Espagne | 77,2 | 22,9 % | 9,7 % | 10,2 % |

| Italie | 69,- | 20,4 % | 9,2 % | 10,5 % |

| Portugal | 15,5 | 4,6 % | 3,5 % | 3,6 % |

| (*) Source : Note de la Commission au Conseil et au Parlement (30 juin 2022). Actualisation de l’enveloppe maximale de subventions par État membre. | ||||

Plan de relance européen : une menace de fraude massive ? Plus de 800 Md€, dont 420 de subventions : il n’est pas étonnant que de tels montants d’argent public attirent les convoitises. Mais, avec Next Generation, une plus grosse part des fonds va à des pays réputés moins fiables, et les premières « affaires » médiatisées semblent d’une ampleur particulièrement forte. Certes, dira-t-on, leur révélation démontre que les contrôles ont fonctionné. Cela ne rassure pourtant pas vraiment : n’est-ce pas la partie émergée d’un iceberg ? En Italie, 600 millions d’euros détournés La fraude découverte par le Parquet européen et la police italienne concerne le financement d’opérations fictives en faveur de la numérisation et de l’innovation des PME, ainsi que dans le secteur du bâtiment. Des ramifications ont été identifiées en Autriche, en Roumanie et en Slovaquie, et des avoirs ont été séquestrés pour une valeur d’environ 600 millions d’euros : immobilier et voitures de luxe, crypto-monnaies, or et bijoux. En Grèce, des soupçons sur 2,5 milliards d’euros Les investigations en cours (avril 2024) portent sur des présomptions d’entente impliquant une dizaine de firmes pour plus de 600 projets dans le secteur de l’économie digitale. Les marchés suspects, octroyés après des mises en concurrence n’ayant le plus souvent suscité qu’un seul candidat, sont d’un montant total de 2,5 Md€. Le montant des surévaluations pourrait atteindre plusieurs fois le montant normal des prestations. |

III. Dépenses administratives de l’Union européenne : les risques de dérive subsistent

Les administrations de l’UE restent d’un volume et d’un coût restreints par rapport à celui des administrations publiques nationales. La Fondation IFRAP a plusieurs fois examiné cette question. Nous actualisons ces observations en concentrant l’attention sur l’évolution récente des effectifs.

Les effectifs : une recrudescence qui se confirme

En 2019, nous avions constaté, depuis le début des années 2010, un plafonnement, voire une légère baisse des effectifs des administrations de l’UE. Cette tendance ne concernait guère les organes périphériques de ces administrations. Cinq ans après, il se confirme que le répit constaté dans la croissance des effectifs n’aura été que de courte durée.

La galaxie des administrations européennes et de leurs personnels Les effectifs mentionnés dans le budget de l’UE se répartissent entre deux groupes d’organismes :

plus d’une quarantaine d’agences, parfois créées pour une durée limitée (sous la dénomination d’« agences exécutives »), avec des objets très divers dans tous les domaines, des plus régaliens (Europol, Frontex, Agence européenne de défense) aux plus sociaux (Autorité européenne du travail) et des plus généraux aux plus sectoriels et catégoriels (Agence européenne des produits chimiques, Office communautaire des variétés végétales) ; une dizaine d’entreprises communes associant l’UE à des partenaires privés dans des domaines tels que l’« aviation propre », la « santé innovante » ou la « bioéconomie circulaire ». Deux mesures sont disponibles :

D’autres personnels d’institutions européennes ne sont pas compris dans les chiffres qui précèdent. Il s’agit principalement des agents de la BEI et de la BCE. Leur effectif, connu par les rapports financiers (et non par les budgets comme précédemment), était, pour 2023 :

| |||||||||||||||||||||||||||||||

Les effectifs de la BEI et de la BCE ne sont pas exactement totalisables avec ceux des autres institutions.

Selon la définition du « personnel actif » de la Commission, on peut estimer que, globalement, il y avait en 2023 environ 77 000 agents dans les organes publics de l’Europe.

Les effectifs inscrits au budget de l’Union, globalement stables de 2010 à 2018, sont ensuite repartis à la hausse : + 7 % de 2018 à 2024 malgré le départ du Royaume-Uni qui aurait logiquement dû réduire quelque peu les besoins en personnel. La hausse constatée est entièrement due aux effectifs des organismes de la périphérie dont la croissance est continuelle depuis 2010 : + 2/3, dont + 44 % depuis 2018. L’évolution la plus récente résulte moins de la création de nouvelles agences que de l’accroissement des missions et des moyens d’agences existantes. En 2021, ainsi, trois nouvelles agences exécutives ont été créées, dont deux succédaient à d’autres avec des compétences étendues, et une quatrième a été renouvelée avec un mandat lui aussi étendu. Ces organes périphériques emploient très majoritairement des agents temporaires, dont le nombre total s’est accru de 45 % entre 2018 et 2024.

| Évolution des effectifs inscrits au budget de l’Union Européenne (2010-2024) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

2010 | 2015 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| Effectif total | 45 808 | 46 213 | 45 867 | 46 547 | 47 051 | 47 467 | 48 222 | 48 510 | 49 028 |

| Noyau central | 40 020 | 40 106 | 39 184 | 39 130 | 39 177 | 39 327 | 39 334 | 39 333 | 39 407 |

| Périphérie | 5 788 | 6 107 | 6 683 | 7 417 | 7 874 | 8 140 | 8 888 | 9 177 | 9 621 |

| Source : budgets annuels. | |||||||||

Pour la BEI et la BCE, la croissance des effectifs, depuis une bonne dizaine d’années, a été très dynamique. Si l’on peut expliquer celle de la BCE par la montée en puissance de ses missions et de ses responsabilités dans la gestion de l’euro et de la politique monétaire, il ne semble pas en être de même pour la BEI : son personnel a plus que doublé entre 2013 et 2023 alors que le total de son bilan n’a augmenté que de 7 % entre ces deux dates.

Des économies substantielles sont possibles

Face à ce constat, les dirigeants européens doivent comprendre qu’il est de l’intérêt même de l’Union et de ses membres de resserrer les boulons.

Rémunérations et autres avantages

Naguère, la Commission a su réformer plusieurs aspects de la gestion des personnels. Elle a ainsi mis fin, pour les nouveaux agents, à des avantages de retraite exagérés, reculé l’âge normal de départ – aujourd’hui nettement supérieur à celui qui prévaudra en France pour tous les régimes après la récente réforme. L’équilibre futur du système de retraite des personnels de l’UE est périodiquement réévalué, la dette résultante est inscrite au passif des comptes – ce qui n’est pas le cas chez nous –, et les cotisations, voire l’âge de départ à la retraite, sont réajustés en conséquence. Le régime de temps de travail des agents publics de l’Union est confortable, mais moins qu’en France. Mais pourquoi s’être arrêté à mi-chemin dans la réforme du régime fiscal privilégié des fonctionnaires européens ? Comme l’IFRAP l’a déjà souligné, cette réforme n’a pas concerné un certain nombre de primes et avantages perçus en sus de la rémunération principale, et les barèmes d’imposition sont restés plus avantageux que ceux de la plupart des grands États membres9.

Parlement, Comité économique et social, Comité des régions

Le nombre des députés européens est resté stable (751) de 2014 à 2020, puis est descendu à 705 (- 6 %) par suite du Brexit. Pendant la même période, de 2014 à 2021, l’effectif du personnel actif en poste au Parlement, recensé par la Commission, a augmenté de plus de 14 %. Comment justifier un tel écart ?

Quel service réel rendu justifie le maintien en vie du Comité économique et social, – doublon européen de l’organisme de même nature présent en France (670 emplois au budget de l’UE 2024) – et du Comité des régions (496 emplois) ?

Services diplomatiques

En 2019, l’IFRAP avait relevé que la création et le développement d’une administration diplomatique de l’UE, le service européen pour l’action extérieure (SEAE), constituait un doublonnement coûteux (9 % du budget administratif de l’Union) avec les administrations des États membres. Les effectifs budgétaires du SEAE étaient, en 2018, de 1 595 personnes. Jusqu’à 2024, ils se sont encore accrus de 10 %. Pourquoi différer le réexamen drastique de cette structure ?

Cour des comptes européenne

Cette institution joue sans nul doute un rôle utile pour pointer les dysfonctionnements de l’Union. Mais avec quel niveau de productivité ? Son ratio « budget par euro à contrôler » est de l’ordre d’un euro pour 1 000 à contrôler en 2024 alors que, pour la Cour des comptes française, ce ratio, calculé sur le budget cumulé de l’État et de la sécurité sociale, est de l’ordre d’un € pour 6 000 à contrôler. L’écart de coût – 6 fois plus pour la Cour européenne – est-il entièrement justifiable par l’importance des frais fixes et par une efficacité supposée supérieure de cette Cour ?

BEI

Comme indiqué plus haut, cet établissement, en une dizaine d’années, a doublé ses effectifs sans augmenter significativement son poids financier, mesuré par son bilan ou son stock de prêts. N’est-ce pas lié à l’extension géographique trop ambitieuse de son implantation ?

Au terme de ces brefs coups de projecteur, on ne peut qu’être frappé par la sorte de frénésie d’intervention qui paraît, de plus en plus, guider l’évolution de l’Union européenne. Quitte à oublier les principes de bonne gestion financière et à illustrer le malheureux adage « qui trop embrasse mal étreint ».

Conclusion

Pour que l’UE survive, elle va devoir modérer ses ambitions

Après l’élection d’un nouveau Parlement et la désignation d’une nouvelle Commission, l’Union européenne sera confrontée à des choix cruciaux pour l’avenir de son budget.

Doit-on aller vers plus de dépenses de l’UE ? Pour plus de dette demain ? Et plus d’impôts après-demain ? Plus de mutualisation, plus de redistribution par les subventions ? Plus de compétences pour l’Union, plus de centralisation, plus d’interventions superposées à celles des communes, des communautés de communes, des provinces et des régions, des États ?

Nous avons montré, dans cette étude, que le verrou de l’endettement avait sauté. La dette du budget de l’UE passera de moins de 0,4 % du RNB européen fin 2019 à 5 % fin 2026.

Déjà l’année dernière, avec la remontée des taux, la Commission reconnaissait que, pour rembourser les intérêts sur les obligations devant financer son plan de relance, 17 à 27 milliards € supplémentaires seraient nécessaires entre 2021 et 2027, au lieu des 15 milliards € prévus en 2020.

Déjà aussi, en plus des recettes envisagées par l’accord sur le budget 2021-2027, circulent des propositions de nouveaux impôts, sur les cryptomonnaies ou les rachats d’actions, ou sur les bénéfices des entreprises. Doit-on poursuivre dans ce qui semble être une fuite en avant ?

La réponse est loin d’être acquise. La plupart des États membres s’y refusent. Cependant, pour le commissaire européen à l’économie, il n’est pas nécessaire d’attendre le bilan final de Next Generation pour déjà penser à un autre outil de financement commun. Dans son discours de la Sorbonne du 26 septembre 2017, le Président de la République avait développé la thèse d’un vaste budget de la zone euro, pouvant aller jusqu’à représenter plusieurs points du PIB de la zone. Moins ambitieux dans son second discours du 25 avril 2024, il a toutefois déclaré vouloir « doubler la capacité d’action financière » du budget européen.

La Fondation IFRAP soutient la construction d’une Europe plus modeste, mais qui ne serait pas moins efficace. Les bâtisseurs du vaisseau Europe l’ont conçu pour être léger, mobile, ouvert à la liberté économique et à la concurrence, et non pas pour devenir une machine à redistribuer, à centraliser et à produire à l’infini des normes. Ce sujet des normes est devenu emblématique de la dérive de l’Union : utiles et bienvenues si elles favorisent la juste concurrence, elles sont aujourd’hui perçues comme punitives, bureaucratiques, et elles n’emportent plus l’adhésion.

« Mieux vaut moins mais mieux », nous rappelle la sagesse populaire. N’est-ce pas aujourd’hui ce qu’il faut faire pour rendre l’UE plus stable et plus durable ?

Sans préjuger des formes que prendrait cette évolution, nous lançons simplement quelques pistes :

- le retour à un strict encadrement du budget européen, avec un plafond de dépenses inférieur à 1 % du PIB et la proscription du recours à l’emprunt ;

- la disparition des programmes de subvention en cofinancement, en premier lieu les fonds structurels : comme nous l’avions constaté en 2013, puis en 2019, ces fonds mobilisent des montants considérables de subventions qui, pour la moitié de leur montant, n’opèrent aucune véritable redistribution entre les pays membres ;

- le maintien d’aides financières aux États membres les moins riches, mais globalisées, limitées à 1 % de leur RNB, financées par chaque membre au prorata de son RNB, sans rabais, et assorties d’un strict régime de contrôle et de sanction des abus, fraudes et cas de corruption dans leur utilisation ;

- une limitation des interventions de l’Union, restreintes à hauteur des capacités offertes par le plafond budgétaire ; cela obligerait l'Union à se concentrer sur les missions que les États membres considéreraient comme essentielles : par exemple, celles qui sont liées au fonctionnement du marché unique ou à la sécurité extérieure de l’Union, objectif qui mobilise aujourd’hui des propositions touchant à la protection des frontières extérieures, à la cybersécurité... ;

- corrélativement, la fixation de plafonds d’effectifs réduits dans les administrations européennes et une stricte réduction du nombre des agences ;

- un réexamen des réglementations de l’UE avec un objectif volontariste d’allègement de la charge administrative, notamment sur les entreprises : cela devrait répondre à l’alerte donnée par un nombre croissant de grands entrepreneurs européens, comme Luca de Meo, directeur général du groupe Renault : « Une compétition déséquilibrée : les Américains stimulent, les Chinois planifient, les Européens réglementent » (Lettre à L’Europe, mars 2024) ;

- le développement de coopérations entre États membres, ou avec des voisins européens de l’Union, sur la base du volontariat ; cela donnerait acte d’une réalité incontournable : l’UE n’est pas le cadre nécessaire unique de la coopération européenne, comme on le voit par exemple pour la défense.

Mais la France sera d’autant plus légitime à plaider pour cela, et à réclamer une contribution de chaque État membre au prorata de son RNB, sans rabais, qu’elle aura mis de l’ordre dans ses propres finances publiques.

Les normes européennes en question Bon an mal an, le budget européen prélève environ 160 milliards d’euros sur les contribuables de l’UE. Mais ce coût fiscal n’est pas le seul supporté par la population. Il faut y ajouter l’ensemble des coûts d’« impôt papier » dus aux obligations que la réglementation et les normes européennes imposent aux citoyens, aux collectivités et aux entreprises. Le think tank pro-européen Notre Europe, aujourd’hui Institut Jacques-Delors, estimait en 2014 la part des normes d’origine européenne aux alentours de 20 % pour la période 1990-2008. En supposant que cette part se soit maintenue, cela signifierait que, sur l’impôt papier que nous subissons en France -environ 100 Md€-, 80 Md€ émaneraient de l’activité législative nationale et 20 Md€ de l’activité européenne. Alors que le RNB de la France représente 17 % de celui de l’Union, on peut estimer que la part des charges administratives européennes pesant sur l’ensemble des pays de l’UE serait de 120 milliards d’euros. En 2007, la Commission européenne s’était fixé l’objectif de baisser de 25 % le coût de ses normes. Elle avait annoncé avoir dépassé cet objectif avec une baisse de 30,5 % du poids des normes en 2012. Depuis lors, nous n’avons pas eu connaissance de chiffre officiel sur le coût des normes européennes. Dommage, car la base de données existe forcément. Si la France a toujours refusé de s’atteler à ce chantier, l’Allemagne, la Belgique, les Pays-Bas ou encore le Royaume-Uni ont conduit des politiques de réduction tellement abouties qu’aujourd’hui, 7 nations se sont réunies dans une organisation, RegWatchEurope, pour surveiller la politique européenne sur le sujet. Les Allemands, leaders incontestés sur ces questions, estiment que ce sont les entreprises qui sont les plus impactées par les normes européennes. Depuis 2015, en Allemagne, 56 % des coûts de « mise en conformité » pour les entreprises sont imputables à la transposition des normes européennes alors que symétriquement ces dernières n’ont bénéficié que de 20% des « économies » dégagées. Particulièrement conscients de cet enjeu, nos voisins évaluent systématiquement les initiatives européennes et cherchent à compenser l’impact des normes nouvelles par l’application stricte du one in, one out (une norme ajoutée, une norme supprimée). Loin de cela, côté français, 1 directive européenne sur 4 fait l’objet d’au moins une mesure de surtransposition « avec un effet pénalisant ». Or, seulement 29 % des surtranspositions françaises finissent par être adoptées au niveau européen, ce qui veut dire que dans 71 % des cas, nous ajoutons de la norme sur la norme. L’impression que cela donne, c’est que ni la Commission européenne ni les autorités françaises ne souhaitent faire vraiment la transparence sur le poids des normes qui pèsent sur nos activités, qu’elles viennent de l’Union ou de la France. |

Un exemple emblématique, la directive dite CSRD (Corporate Sustainability Reporting Directive, décembre 2022) L’objectif affiché de cette directive est d’encourager le « développement durable » des entreprises. Il s’agit d’un reporting extra financier auquel les entreprises doivent se soumettre pour renseigner leurs performances sociales, environnementales et de gouvernance. Ce texte s’applique dès 2024 aux entreprises satisfaisant à deux des trois critères suivants : plus de 500 salariés, plus de 40 millions d’euros de chiffre d’affaires, plus de 20 millions d’euros de total du bilan. Ce sont celles qui sont déjà soumises aux obligations, moins étendues, d’une directive européenne de 2014 sur la déclaration de performance extra-financière (DPEF) : environ 2 500 entreprises en France. Mais la nouvelle directive va aussi s’appliquer par étapes, au plus tard fin 2028, à de nouvelles entreprises plus petites : on parle de 3 500 de plus, y compris les PME cotées10. Pour l’UE, la « cible » de cette directive serait d’environ 50 000 entreprises qui devront produire un rapport de durabilité. Les sanctions en cas d’infraction sont définies par chaque État membre. La France prévoit ainsi une amende de 3 750 € en cas de non-publication du rapport ou de publication d’informations partielles ou erronées, les sanctions pouvant être relevées en cas de non-audit ou d’entrave à l’audit. L’Efrag, European Financial Reporting Advisory Group, a publié une première série de normes de reporting attendues dans le cadre de la CSRD. L’ensemble des données se découpe en douze documents distincts qui abordent chacun un sujet spécifique. Chaque document décrit les informations et le contenu attendus : il s’agit à la fois de données quantitatives et qualitatives permettant de réaliser un état des lieux de l’existant et de mesurer l'engagement sur les problématiques de responsabilité sociale des entreprises (RSE). On mesure le degré de détail des informations requises, par exemple, avec la section consacrée au changement climatique, où l’entreprise devra présenter son impact sur le climat, c’est-à-dire son bilan carbone, sa capacité d’adaptation au changement climatique actuellement projeté mais aussi avec des scénarios moins optimistes. Chaque entreprise devra déterminer une trajectoire de réduction de ses émissions de gaz à effet de serre (GES), concevoir un plan de transition et présenter les ressources financières investies dans ce plan. Les entreprises devront aussi présenter chaque année leurs avancées dans la mise en œuvre de ce plan. Parmi les obligations, les entreprises devront communiquer sur leur consommation d’énergie en absolu, préciser leur mix énergétique et la consommation d’énergies d’origine renouvelable. Les entreprises devront également communiquer sur la quantité de GES retirée de l’atmosphère et séquestrée durablement. Chaque entreprise devra expliquer dans son rapport comment elle impacte le changement climatique mais aussi comment celui-ci impacte ses activités et son plan de transition. Le niveau d’informations requises par cette norme est abusivement détaillé. Par exemple, un fichier excel constitué par l’Efrag recense 1 102 datapoints (823 obligatoires et 279 facultatifs). Un récent rapport d’information du Sénat11 a reconnu que le nouveau système était d’une « complexité redoutable » et admis le risque d’usine à gaz... sans pour autant aller jusqu'à demander de ne pas construire une telle usine. Pour le Sénat, la nouvelle directive européenne est indispensable et il est hautement nécessaire d’assurer le succès de sa mise en œuvre, grâce à un accompagnement renforcé par l’État et l’ensemble des acteurs publics. Il est vrai que cette directive CSRD vise aussi à soutenir l’emploi. Non seulement dans le personnel de l’État et des autres acteurs publics, mais aussi, par exemple, chez les avocats, comme l’a bien compris le Conseil national des barreaux : « Directive CSRD : un marché d’avenir pour la profession » (19 mars 2024). |

1. N° 201 (mai 2019), Dépenses européennes : comment les optimiser ?

2. N° 222 (avril 2021), Europe : les bonnes règles pour retrouver la croissance.

3. Source : https://data.ecb.europa.eu/publications/ecbeurosystem-policy-and-exchange-rates/3030621, ECB/Eurosystem policy and exchange rates. Target balances.

4. Grégory Claeys, Conor McCaffrey, Lennard Welslau, The rising cost of European Union borrowing and what to do about it, 31 mai 2023.

5. Ukraine – Third Rapid Damage and Needs Assessment : February 2022- December 2023 (31 décembre 2023).

6. Rapports financiers annuels jusqu’à 2018. Statistiques récapitulatives de l’exécution budgétaire, la dernière en date portant sur la période

2000-2022.

7. Annexe intitulée « Relations financières avec l’Union européenne ». Dernière édition en ligne : Jaune2024_relations_financieres_UE.pdf.

8. Report from the Commission to the European Parliament and the Council on the actuarial balance of the Pension Scheme for EU Officials (PSEO), 14 avril 2023, annexe n° 6, p. 19.

9. Voir Le système d'imposition des rémunérations des fonctionnaires européens, site IFRAP, 29 janvier 2015.

10. Hormis, parmi ces PME, les micro-entreprises, mais seulement si elles ont moins de 10 salariés et moins de 700 000 euros de chiffre d’affaires ou moins de 350 000 euros de total de bilan

11. n° 327 [2023-2024] déposé le 7 février 2024