La dette française a continué son inexorable progression au cours du dernier quinquennat. Elle a atteint 2 813 milliards € soit 113 % du PIB fin 2021. La crise de la Covid a donné lieu à de fortes interventions en matière de politique économique. Le déficit budgétaire s’est de nouveau sensiblement accru jusqu’à -14 % au deuxième trimestre 2020 et s’établit encore à 4,2 % du PIB fin 2021.

La politique monétaire de la BCE a continué d’être particulièrement expansionniste au cours des dernières années : maintien des taux directeurs nuls, amplification jusqu’à récemment de la politique de rachat d’actifs, fourniture d’amples liquidités au secteur bancaire. Cette politique monétaire a permis des taux monétaires (taux courts) faiblement négatifs (-0,5 %) et des taux de rendement des obligations d’État à 10 ans très faibles voire nuls et même négatifs durant certains épisodes pour les pays bénéficiant de la meilleure qualité de crédit. En conséquence, les charges d’intérêt de la dette se sont fortement réduites tout au long de la dernière décennie malgré la progression de la dette publique. Les gouvernements européens ont pu avoir l’impression que l’endettement était « peu douloureux ».

Les évolutions économiques récentes (retour de l’inflation, essoufflement de la croissance) prennent à revers ces politiques, qui s’étaient imposées malgré les risques associés : des interventions publiques répétées, souvent nécessaires, parfois superflues, ne pouvaient que gonfler la dette, l’absence de normalisation de la politique monétaire de la BCE malgré le retour de la croissance avant la crise de la Covid ne pouvait qu’entretenir des risques inflationnistes.

Le retour de l’inflation (4,8 % en avril 2022 en France, 7,4 % en zone euro, 8,1 % fin 2021 aux États-Unis) va certainement hâter la normalisation de la politique monétaire. Malgré des réticences et le retard pris sur les autres banques centrales, la BCE va devoir agir dès cette année en remontant ses taux directeurs (le ralentissement puis l’arrêt des programmes de rachat d’actifs étant déjà à l’œuvre). Les taux courts monétaires semblent déjà entamer une lente remontée. La hausse des taux est plus visible sur les taux longs (déjà plus de 1,3 % en avril 2022 pour le taux sur les OAT à 10 ans françaises).

La guerre en Ukraine, la flambée des prix de l’énergie puis de l’ensemble des prix, les confinements drastiques en Chine ont contribué à faire caler le rebond de croissance qui avait suivi en 2021 la crise de la Covid en 2020.

Ainsi, la faible croissance ne va pas permettre de dégonfler la dette de manière indolore et des recettes fiscales moindres qu’anticipées vont maintenir le déficit public à un niveau plus élevé que ce que l’on avait pu imaginer il y a quelques mois.

Pour la Fondation iFRAP, il est devenu indispensable d’évaluer et d’anticiper les risques sur la charge de la dette et de faire preuve de plus de transparence.

Les propositions de la Fondation iFRAP à mettre en œuvre dès le Projet de loi de finances 2023 :

- Présenter chaque année en annexe au projet de loi de finances des scénarios de niveau d'endettement et de charge de la dette préparés par Bercy en fonction de plusieurs hypothèses : croissance, inflation... ;

- Renforcer les prérogatives du Haut conseil des finances publiques pour faire des prévisions sur la charge de la dette et le niveau d’endettement, en toute autonomie ;

- Présenter un tableau de financement total des administrations publiques indiquant le montant des titres émis et des emprunts bancaires souscrits, par niveau d'administration en Loi de finances initiale (LFI) et en exécution ;

- Informer le Parlement des détenteurs de la dette française par publication en LFI et en exécution ;

- Préparer la mise en place d'un frein à l’endettement avec un principe : pas de déficit public en période de croissance et équilibre sur un cycle économique.

On relève la situation très atypique en matière de taux d’intérêt depuis la crise des Subprimes, puis celle de la dette souveraine et enfin celle du Covid, du fait de la politique monétaire expansionniste menée dans la durée. Les niveaux des taux courts et les taux longs sont très faibles et le spread de taux (taux long 10 ans – taux court 3 mois) qui était de l’ordre de 2 points de 2010 à 2014 a été orienté à la baisse par la politique de rachat d’actifs de la BCE : aux alentours de 1 point entre 2015 et 2018, 0,5 point en 2020 et 2021. La période récente marquée par un rebond des taux longs en avance sur les taux courts a déjà ramené le spread aux alentours de 1,3 % à la fin du premier trimestre 2022.

L'évolution de la dette française au cours des dernières années et ses modalités de financement

Une dette massivement concentrée sur l’État

La dette de l’État et du système de sécurité sociale est plutôt financée sous la forme de titres de créances : obligation à long terme ou bons du trésor à court terme. La dette des collectivités locales est principalement sous forme de crédits à court terme. La dette de l’État représente 79 % de la dette totale des administrations et la part de la dette d’État sous forme de titres de créances (donc sur les marchés) est de 96 %. Il est donc primordial pour comprendre l’évolution de la dette publique de s’intéresser à cette partie de la dette publique financée sur les marchés.

Financée par des titres à long terme

La part du financement de la dette par des instruments de court terme était de 13 % début 2012 et n’a cessé de chuter pour atteindre moins de 7 % en 2019. Une partie du supplément de dette créée au moment de la crise de la Covid a cependant été financée par des instruments de court terme, ce qui a occasionné une brusque remontée, mais fin 2021, cette part de la dette publique financée par des instruments de court terme n’était plus que 8,6 %. Ceci permettra d’amortir l’effet de la remontée des taux d’intérêt à court terme lorsqu’elle adviendra.

Si la remontée du taux apparent sur la dette long terme sera plus progressive, puisqu’elle se fera à mesure du renouvellement de cette dette à long terme, d’une échéance moyenne d’un peu plus de 8 ans, cela signifie aussi que notre exposition à la remontée des taux d’intérêt à long terme est relativement forte.

Environ 300 milliards € d’émissions de titres à moyen et long terme pour les 4 prochaines années

Fin 2021, l’encours de dette à moyen long terme gérée par l’AFT atteignait 1 990 milliards €. Et les charges d’intérêts sur la dette gérée atteignaient 33,2 milliards €.

De 2022 à 2026, les encours de dette arrivant à échéance chaque année sont compris entre 170 et 180 milliards €. Pour déterminer le besoin de financement sur les marchés, il convient d’ajouter le financement des déficits publics de ces années, qui devrait atteindre 160 milliards € en 2022 et un peu moins de 100 milliards € en 2026. Les quatre prochaines années sont donc des années où l’AFT devra émettre aux alentours de 300 milliards € par an de titres à moyen long terme.

En 2021, le supplément net de dette (269 milliards €) a été principalement financé à moyen terme (209 milliards € sur les échéances entre 3 et 10 ans) et à très long terme (33 milliards € pour des échéances après 2051). Au contraire, l’AFT a procédé à des rachats de dette à court terme (diminuant son encours de dette à refinancer pour 2022 et 2023).

12 % de la dette à moyen et long terme indexée sur l’inflation

Une partie de la dette à moyen long terme gérée par l’AFT est indexée sur l’inflation (OATi et OAT€i). La part de la dette indexée dans la dette totale à moyen long terme a plutôt eu tendance à baisser au cours des dernières années, mais l’actuel regain d’inflation devrait néanmoins générer un supplément d’intérêt sur cette dette. La provision d’indexation sur le remboursement du capital des OAT indexée va augmenter, de l’ordre de 2 milliards € pour 1 point de hausse de l’inflation.

Une partie de la dette gérée par l’AFT est financée à court terme (par des bons du Trésor ou BTF). L’encours de BTF s’est plutôt réduit au cours des dernières années passant de 214 milliards € en 2010 à 107 milliards € en 2020. Depuis 2016, les taux d’intérêt à court terme sont négatifs et les charges d’intérêt sur cette partie de la dette française sont donc négatives. La remontée probable des taux courts (lorsque la BCE procédera à une hausse de ses taux d’intérêt directeur) devrait rapidement mettre fin à cette situation atypique.

La lente diminution du taux d’intérêt apparent de la dette

L’encours de dette gérée par l’AFT (court terme et long terme) est passé d’un peu plus de 1 000 milliards € en 2010 à 2 000 milliards € en 2021. Dans le même temps les charges d’intérêt baissaient légèrement (de 37 à 33 milliards €). Le taux apparent de la dette a lentement baissé, passant d’environ 4 % au début des années 2010 à 1,5 % fin 2021.

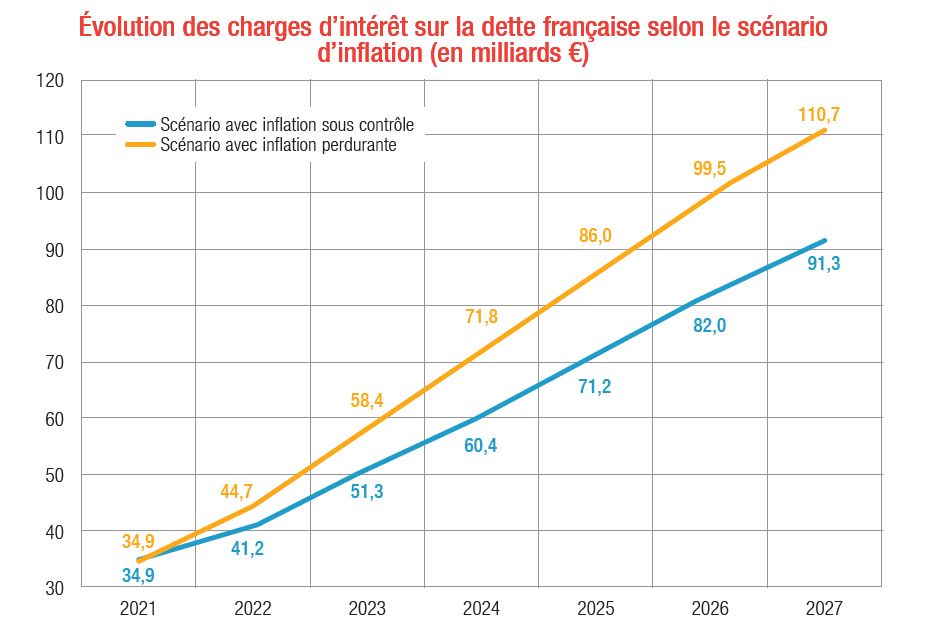

Cette situation exceptionnelle est en train de prendre fin. Les taux longs ont déjà commencé leur remontée et les taux courts vont suivre dès que la BCE normalisera sa politique monétaire. Cette remontée des taux, et donc des charges d’intérêt associées à la dette publique, sera d’autant plus rapide et forte que l’inflation sera durablement élevée. Nous pouvons déjà apprécier le taux d’intérêt moyen associé aux prochaines échéances de la dette à moyen long terme gérée par l’Agence France Trésor (de 2022 à 2027) :

Le taux d’intérêt moyen sur les dettes venant à échéance dans les cinq prochaines années est compris entre 0,9 % et 2,3 % (1,3 % en moyenne). Toute remontée des taux longs au-dessus de ce taux moyen va aboutir à un alourdissement des charges de la dette.

La dette des autres administrations publiques

Les encours de dette de la Cades, de l’Unédic et de l’Acoss réunis étaient de 190 milliards € en 2013 et les charges d’intérêt associées de 4,3 milliards € (taux apparent de 2,2 %). En 2020, les encours de dette de la Cades, de l’Unédic et de l’Acoss réunis ont atteint 228 milliards € et les charges d’intérêt 2,7 milliards € (taux apparent de 1,2 %).

Dette et charge de la dette au sens de Maastricht

Il n’est pas facile de réconcilier la dette publique au sens de Maastricht et les charges d’intérêt associées, telles qu’elles apparaissent dans les données de comptabilité nationale, et les données que nous avons pu reconstituer. Il manque notamment l’endettement des collectivités territoriales[1] et il peut exister des décalages dans les versements d’intérêt ainsi que des différences en matière de comptabilité budgétaire (ou générale) et de comptabilité nationale[2]. L’image globale est cependant la même. Une dette croissante et un taux d’intérêt apparent qui a lentement baissé au cours des dernières années.

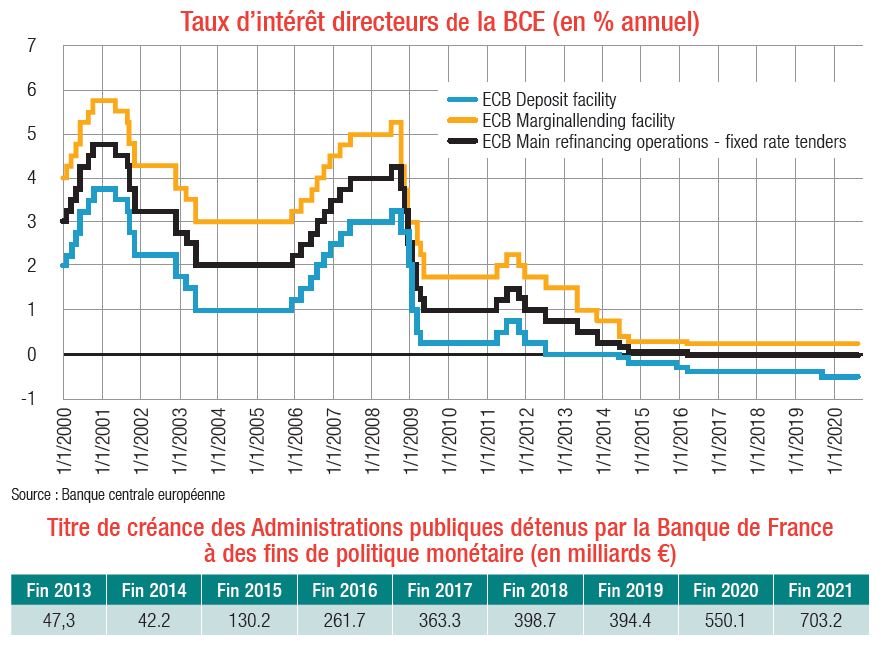

Les graphiques suivants présentent l’évolution de la courbe des taux d’intérêt à moyen long terme sur la dette souveraine française. On y constate facilement les conséquences de l’action de la Banque centrale européenne. Le 26 juillet 2012, en pleine crise de la zone euro, Mario Draghi annonce que la BCE ferait « tout ce qui était nécessaire » pour sauver la zone euro, ce qui permet une première détente sur les taux longs après l’épisode de la crise grecque. À partir de 2016, la politique de rachat d’actifs (principalement des titres de dette souveraine) est mise en œuvre par le système européen de Banque centrale (SEBC) provoquant une baisse encore plus prononcée des taux longs, alors que les taux courts étaient déjà orientés à la baisse par la politique de taux d’intérêt directeur nul.

L’action atypique et le caractère exceptionnel de l’action de la Banque centrale européenne peuvent être résumés par les deux graphiques suivants :

- Les taux d’intérêt directeur sont au plus bas depuis 2016 (malgré le redémarrage de l’économie depuis 2017/2018). Si la crise de la Covid et ses conséquences économiques peuvent expliquer la mise en œuvre de cette politique monétaire accommodante en 2020, il est devenu extrêmement probable que celle-ci prenne fin rapidement (taux de chômage au plus bas en zone euro, retour de l’inflation) ;

- Cette politique de taux bas a été complétée par des rachats d’actifs (principalement des titres de créance à long terme de dette souveraine) par la BCE à des fins de politiques monétaires. Ceci a permis d’injecter des liquidités dans l’économie et d’éviter la déflation qui menaçait la zone euro en 2016/2017. La Banque de France devrait à partir de 2022, cesser progressivement ses rachats de titres de dette publique sur les marchés, ce qui devrait également contribuer à la hausse des taux de rendement des obligations d’État à long terme.

Prévoir la charge de la dette en 2027

Pour modéliser la dette publique et la charge de la dette associée en 2027, il est nécessaire de fixer un jeu d’hypothèses qui tienne compte de l’indice des prix, de la croissance, de l’évolution des taux d’intérêt et de la trajectoire de réduction du solde public. Nous réalisons deux jeux d’hypothèses : avec le premier scénario, l’inflation resterait sous contrôle. Dans le second jeu d’hypothèses, l’inflation serait durablement élevée (« perdurance de l’inflation »). Nous associons des évolutions des taux d’intérêt (taux d’intérêt court à 3 mois déterminant le rendement des BTF et taux d’intérêt long à 10 ans déterminant le rendement des OAT).

Nous considérons une trajectoire plausible de croissance pour la France (2,5 % de croissance en 2022, 1 % en 2023 puis 1,5 % par an jusqu’en 2027). Nous imposons une trajectoire de réduction progressive du déficit public (qui passerait de -6,5 % en 2021 à -2,6 % en 2027). Bien entendu, toute aggravation du déficit public par rapport à cette trajectoire médiane de réduction du déficit public viendrait renforcer la dette publique en fin de période.

Autre élément à prendre en compte : la maturité de la dette à long terme française demeurerait aux alentours de 8 ans et les parts du financement à court terme et long terme n’évolueraient pas par rapport à la situation actuelle. Nous prenons les tombées de dette à moyen long terme telles qu’elles apparaissent dans le bulletin mensuel de l’AFT pour une année donnée et ajoutons le besoin de financement qui résulte du déficit public de l’année.

Enfin, pour parvenir aux tombées de dette à moyen long terme pour l’ensemble du périmètre des administrations publiques, nous proratisons à partir de la dette gérée par l’AFT qui représente la part la plus importante de la dette publique française. Idem pour la dette court terme, que celle-ci soit financée par des instruments de marché à court terme ou par des crédits bancaires. Enfin, pour les taux d’intérêt, nous appliquons notre projection de l’évolution du taux d’intérêt à 3 mois. Et pour la dette à moyen long terme, nous appliquons le taux de l’OAT 10 ans qui a évolué sensiblement dans le passé au même niveau que le taux moyen de la dette à moyen long terme (appréciation relativement fiable du taux d’intérêt moyen sur les différentes échéances de la dette à moyen long terme).

Hypothèse d’une inflation sous contrôle

Dans le scénario d’une inflation « sous contrôle », nous faisons l’hypothèse que l’épisode inflationniste n’est que provisoire et résulte totalement de la hausse des prix de l’énergie et de la guerre en Ukraine. Un retour rapide à la normale dès 2023/2024 est envisagé. L’inflation reviendrait aux alentours de 2 % par an pour le reste de la période. La hausse des taux d’intérêt courts serait donc limitée et les taux longs n’auraient pas besoin d’augmenter très sensiblement pour présenter un rendement réel acceptable.

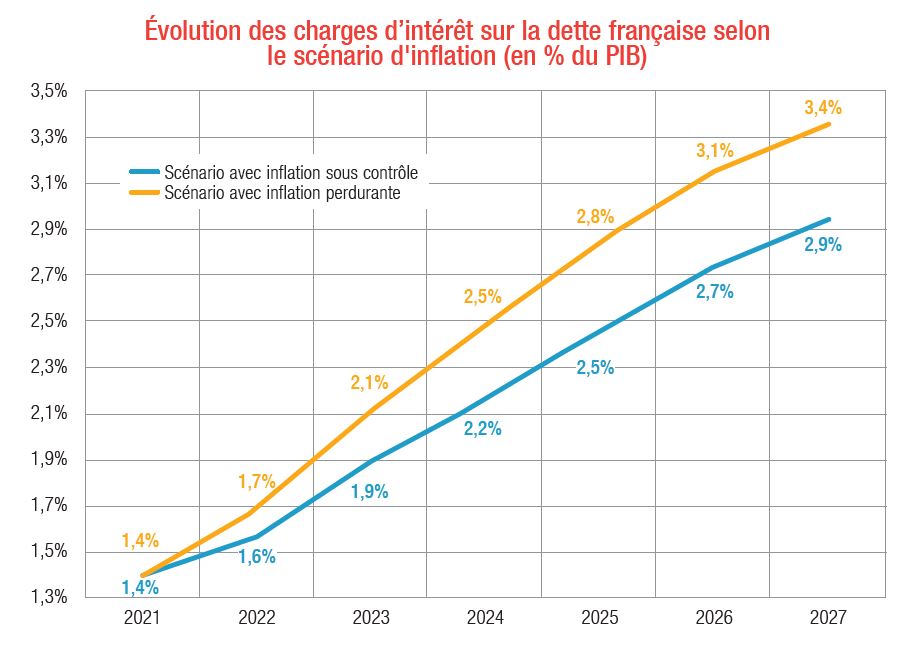

Avec ce scénario, la dette publique atteindrait 3 530 milliards € en 2027 (114 % du PIB) et les charges d’intérêt seraient légèrement de l’ordre de 90 milliards € (2,9 % du PIB). Il convient de noter que ce scénario apparaît de plus en plus comme un scénario « optimiste » à mesure que s’accumulent les mauvaises nouvelles sur l’économie française (stagnation du PIB au premier semestre, inflation de plus en plus forte, inflation sous-jacente également à un niveau important…).

Sauf efforts imprévus en matière de réduction du rythme des dépenses publiques ou de hausses des prélèvements obligatoires (qui viendrait néanmoins amoindrir le rythme de la croissance), il est donc probable que des charges d’intérêt de moins de 100 milliards € à la fin du prochain quinquennat soient une hypothèse assez optimiste.

Hypothèse d’une inflation persistante

Dans le scénario d’une inflation « persistante », nous faisons l’hypothèse que l’épisode inflationniste a été amplifié par la hausse des prix de l’énergie et la guerre en Ukraine, mais a également des racines plus profondes (il résulterait notamment de la politique monétaire ultra-expansionniste menée partout dans le monde pendant de nombreuses années). Le retour à la normale serait donc plus long et nécessiterait une intervention plus forte de la BCE en matière de taux directeurs. L’inflation reviendrait aux alentours de 3 % par an en fin de période, comme si la BCE avait acté que sa cible d’inflation de 2 % était désormais une contrainte trop forte pour les économies européennes. La hausse des taux d’intérêt courts serait donc assez prononcée et rapide et les taux longs augmenteraient un peu plus sensiblement que dans le scénario d’une inflation « sous contrôle », pour présenter un rendement réel acceptable.

Avec ce scénario d’une inflation persistante, la dette publique atteindrait 3 555 milliards € en 2027 (108 % du PIB) et les charges d’intérêt seraient légèrement supérieures à 111 milliards € (3,4 % du PIB). Il convient de noter que ce scénario apparaît de plus en plus comme le scénario « probable » à mesure que s’accumulent les mauvaises nouvelles sur l’économie française (stagnation du PIB au premier semestre, inflation de plus en plus forte, inflation sous-jacente également à un niveau important…). On peut même imaginer que la trajectoire de redressement du déficit public est assez optimiste et qu’une charge de la dette à 120 milliards € pourrait tout à fait être atteinte.

Une charge de la dette entre 91 et 110 milliards € en 2027

On constate que le poids de la dette publique baisse un peu plus dans le cas du scénario avec inflation persistante par rapport au scénario avec inflation sous contrôle. C’est l’effet de l’érosion du poids de la dette du fait de l’inflation, phénomène qui fait dire à certains que l’inflation pourrait temporairement être une bonne chose en matière de finances publiques. En revanche, la charge d’intérêt sur la dette est renforcée dans le scénario avec inflation persistante, comparativement au scénario avec inflation « sous contrôle », y compris lorsqu’on la mwesure en points de PIB.

Une crise de la dette peut survenir lorsque les marchés considèrent que le poids de la dette est trop élevé ou bien lorsque les charges d’intérêt apparaissent de plus en plus lourdes. Le regain d’inflation n’est donc pas une « bonne nouvelle » pour les finances publiques à moyen terme car les hausses plus prononcées de taux qu’il implique vont sensiblement alourdir la charge de la dette, renforçant encore davantage le besoin d’un rapide rééquilibrage des comptes publics.

Cela dépend de la manière dont l’augmentation de la charge d’intérêt se combine avec le solde budgétaire primaire, pour générer une dynamique incontrôlée ou pas de la trajectoire de la dette. C’est cette combinatoire qui peut inquiéter les marchés. L’augmentation de la charge d’intérêt renforce cependant la contrainte qui pèse sur la dette publique pour éviter l’effet « boule de neige » et rend le rééquilibrage rapide du solde public encore plus nécessaire.

Conclusion

François Villeroy de Galhau, le Gouverneur de la Banque de France a récemment déclaré, lors d’une conférence du Haut Conseil des finances publiques, que trop de Français considéraient que la dette « serait devenue sans limites et sans coût » après l’augmentation massive des dépenses pendant la pandémie. Mais la situation atypique que nous avons connue au cours des dernières années (taux bas, voire négatifs, endettement apparemment indolore) est bel et bien en train de s’achever. Face à la perspective de plus en plus nette de hausses de taux de la Banque centrale européenne (BCE) pour contrer l’envolée de l’inflation.

D’ores-et-déjà la BCE vient en juin d’annoncer le relèvement de ses taux directeurs en juillet de +0,25 % avant une nouvelle hausse de +0,5 point en septembre. Il faut dire que l’inflation s’emballe en Europe (8,1 % en mai 2022 en moyenne dans la zone euro). La conséquence de l’arrêt du programme PEPP et du simple réinvestissement du montant des titres arrivés à échéance par la BCE a provoqué la remontée des taux souverains de l’Italie (taux d’emprunt phare à 10 ans, 2,946 %) mais aussi de la France (OAT à 10 ans à près de 2,25 %), comparé à l’Allemagne (taux d’emprunt phare à 10 ans, 0,99 %).

« Notre Conseil des Gouverneurs agira autant que nécessaire pour remplir notre mandat prioritaire de stabilité des prix ; n’ayez aucun doute là-dessus », a renchéri François Villeroy de Galhau. Et d’ajouter : « Il est donc d’autant plus important pour les autorités budgétaires d’assurer la soutenabilité de la dette en contexte de hausse de taux »[3].

À l’aune des deux scénarios que nous avons bâtis pour apprécier l’évolution probable de la dette publique française et des charges d’intérêt associées à l’horizon 2027, nous ne pouvons que souscrire à ce message d’alerte.

Même si la Banque centrale européenne crée un nouveau mécanisme anti-fragmentation, cela ne changera rien à l’urgence d’adopter une saine gestion. Car le mécanisme européen, quel qu’il soit, tout comme le réinvestissement « flexible » des titres (PEPP), ne fera que repousser les échéances. Face à nos créanciers, la France doit le plus vite possible établir une stratégie pour renforcer sa souveraineté budgétaire et conjurer la fragmentation de la zone euro[4].

« Quand le soleil brille, il faut réparer le toit » avait dit Christine Lagarde (alors Directrice du Fonds Monétaire International) en 2017, voyant poindre la reprise et espérant que celle-ci serait propice à des réformes structurelles dans les pays endettés. Hélas… le mauvais temps arrive et les réparations n’ont pas été faites… Pire, le toit est encore plus dégradé (avec les brèches du « quoi qu’il en coûte »). La politique permanente du chéquier en s’endettant sans inflation et sans risque a fait beaucoup de mal.

La question qui se pose à nous tous est : que faire ? Chaque minute compte maintenant pour faire le travail de crédibilisation de notre pays. Ne recommençons pas l’erreur de croire que la BCE seule peut nous sauver. Elle ne fait que donner des minutes de répit en plus. Avec l’inflation qui galope et les taux qui montent, le mur de la dette se rapproche inéluctablement. Notre avenir est entre nos mains. C’est la question du prochain quinquennat.

Les mesures à prendre dès le PLF 2023 sont les suivantes :

- L’isolement de la dette « Covid » a déjà commencé au niveau de l’État via un pro-gramme dédié de la mission « engagements financiers de l’État » pour un montant de 165 milliards € à amortir sur 20 ans dans le cadre de la loi de finances 2022. Cependant son amortissement ne se traduit que par le fléchage de 1,88 milliard € à la Caisse de la dette publique[5]. C’est très peu… un amortissement linéaire supposerait d’y consacrer près de 8,25 milliards €/an. Il faut donc affecter des recettes beaucoup plus importantes pour sécuriser cette trajectoire de désendettement et les prévoir en loi de programmation des finances publiques.

- Il est nécessaire que Bercy prépare chaque année en annexe au projet de loi de finances des scénarios de niveau d'endettement et de charge de la dette en fonction de plusieurs hypothèses : croissance, inflation,...

- Présenter un tableau de financement total des administrations publiques en Loi de finances, afin d’expertiser exactement le montant des titres émis et des emprunts bancaires souscrits par l’ensemble des administrations publiques et par niveau d'administration et sommer les autres ressources de financement (correspondants du Trésor, réserve de trésorerie etc.).

- La Fondation iFRAP demande la publication des détenteurs de la dette française. Qui sont les créanciers de la France ? Pourquoi n’y a-t-il pas d’information au Parlement sur ce sujet ? Les Français pensent que la Banque centrale européenne (BCE) achète toute la dette émise par la France. Ils se trompent car, seulement 48 % de la dette émise par l’État est achetée par la BCE depuis 2015[6]. Au 31 décembre 2021, les non-résidents détenaient la dette négociable de l’État à hauteur de 48 %. La question de la souveraineté de la dette est devant nous. C’est donc dès maintenant que nous devons limiter l’internationalisation de notre dette publique. Un objectif validé en Loi de finances pourrait permettre d'y parvenir.

- Il faut aussi renforcer les prérogatives du Haut conseil des finances publiques qui dans le cadre de ses capacités de chiffrage macroéconomiques et budgétaires devrait pouvoir faire des prévisions sur la charge de la dette et le niveau d’endettement au travers d’un objectif présenté annuellement au Parlement. Un rôle autonome d'alerte doit lui être conféré, à l'instar du Comité d'alerte de l'Ondam (dépenses d'Assurance maladie).

- Il est souhaitable aussi de travailler sur la maturité des titres pour en repousser le délai de remboursement moyen (grâce à des émissions à 50 ans ou plus) en mettant en place progressivement un étage de retraite par capitalisation comme aux Pays-Bas. De ce point de vue l’extension d’un dispositif comme la RAFP (retraite additionnelle de la fonction publique) au secteur privé, pourrait permettre d’atteindre progressivement cet objectif et de façon pérenne.

- Le pilotage des finances publiques doit être ajusté et des réformes structurelles lancées pour atteindre le plus rapidement possible un solde public aligné sur le solde stabilisant de la dette, le dépasser et se désendetter tout en s’appuyant sur un retour de la croissance. Mais dans un contexte de hausse probablement très rapide de la charge d’endettement, il faut également viser un excédent primaire (c’est-à-dire que les administrations publiques ne s’endettent que pour payer le service de leur dette et non leurs dépenses courantes).

- C’est pourquoi nous recommandons la mise en place d’un frein à l’endettement sur le modèle allemand, suisse et suédois, avec un principe une fois la trajectoire de qualification atteinte (solde à l’équilibre) : pas de déficit public en période de croissance et équilibre sur l'ensemble d'un cycle économique. Et assurer ensuite un arbitrage sur les excédents dégagés (à consacrer au désendettement/ou mis en réserve de Trésorerie pour financer les stabilisateurs automatiques en cas de retournement de conjoncture).

[1] : Le document « Les finances locales Note de conjoncture Tendances 2021 » de la Banque Postale indique un encours de dette publique des collectivités locales de 179,2 milliards € en 2020 et de 183 milliards € en 2021. Les comptes nationaux indiquent un encours de dette au quatrième trimestre 2020 de 229,7 milliards € et de 245,5 milliards € au quatrième trimestre 2021.

[2] : Ceci est notamment lié au mécanisme d’amortissement des primes et décote à l’émission (voir les explications mentionnées dans le rapport annuel de l’AFT).

[3] : Voir « La soutenabilité de la dette française, entre hausse des taux et règles européennes », Discours - François Villeroy de Galhau, Paris, 10 mai 2022. Banque de France.

[4] : Ce que confirment d’ailleurs les dernières perspectives macroéconomiques de la banque de France de juin 2022.

[5] : Projet de loi de finances pour 2022 : Compte d'affectation spéciale : participations financières de l'État, site du Sénat.

[6] : Seulement 48 % de la dette émise par l'État achetée par la BCE depuis 2015, site de la Fondation iFRAP