Le débat budgétaire de l’automne a tourné court. La motion de censure autour du PLFSS 2025 a abouti à la démission du Gouvernement de Michel Barnier. Le budget 2025 n’est donc pas adopté. Seule une loi spéciale permet de continuer à faire tourner les affaires courantes.

Jamais la France n’a été autant au pied du mur du point de vue de ses finances publiques. La dette publique a atteint 3 303 milliards d’euros en fin d’année soir 110 % du PIB. Le déficit public pour 2024 est de 175 milliards d’euros soit 6,1 % du PIB. Les situations française et celle du reste de la zone euro en matière de finances publiques n’ont jamais autant divergé. Nous avons déjà connu des dérapages budgétaires lors des crises qui touchaient l’ensemble de la zone euro (crise des Subprimes, crise de la COVID, …) mais jamais dans un contexte normal, la France ne s’était trouvée dans un tel état de décrochage de ses finances publiques relativement au reste de la zone euro.

Dans l’objectif de rétablir les comptes publics et de rendre les services publics plus performants, la Fondation IFRAP propose un programme de baisse de 110 milliards € de la dépense publique qui s’appuie sur plusieurs axes de réformes : un pacte d’efficience de la dépense publique locale, la réduction du nombre d’agents publics et la suppression des doublons entre collectivités grâce à la fusion d’échelons administratifs. Un deuxième axe consiste à rapprocher les conditions d’emploi entre le secteur privé et public en harmonisant un certain nombre de règles. La Fondation propose également de réduire le nombre d’opérateurs de l’Etat. Enfin, il s’agit de revoir notre modèle social : en 2022, les dépenses de prestations sociales représentent 32,2% du PIB en France, soit pour la 7e année consécutive, le niveau le plus élevé de l’Union européenne, avec 849 milliards d’euros.

La très grande fragilité de nos finances publiques impose que les responsables publics mettent en œuvre ces réformes sans tarder. Pour ne pas ralentir l’activité, la Fondation IFRAP propose de mettre en place en parallèle un programme de stimulation de la croissance avec des baisses ciblées d’impôts sur les entreprises et les ménages.

Grâce au modèle NEMESIS, nous pouvons mesurer les effets sur l'économie des propositions de baisses de dépenses et de baisses d'impôts ciblées majoritairement sur les entre- prises (-10,6 milliards € de baisse d'impôts de production). Le scénario IFRAP permettrait de redresser la trajectoire budgétaire avec un solde public à -2% du PIB en 2029 et une dette publique qui amorcerait une décrue à partir de 2027. Le scénario IFRAP serait moins récessif qu'un redressement des comptes publics porté majoritairement par des hausses d'impôts avec un supplément de croissance de +0,3 point en 2030-2031, avec un effet positif sur le commerce extérieur, la création de 90 000 emplois industriels, et une substitution des investissements privés aux investissements publics ce qui dynamiserait la création de valeur dans les secteurs marchands.

110 Mds € de baisse de dépenses publiques : le programme de la Fondation IFRAP pour un objectif 3% en 2029.

| Mesures | PROGRAMME DE REFORMES : OBJECTIF 3% DE DEFICIT EN 2029 | Économies (en mds) |

MAITRISE DE LA DÉPENSE PUBLIQUE | 41 | |

Pacte d’efficience de la dépense publique locale | 25,63 | |

| 1 | Suppression des doublons | 5,95 |

| 2 | Extension de l'obligation d'amortissement des biens des administrations locales | 1,3 |

| 3 | Limitation des possibilités de neutralisation budgétaire | 1,64 |

| 4 | Réduction des transferts fiscaux et gel des valeurs locatives cadastrales (VLC) | 6,84 |

| 5 | Création d'agences comptables locales | 1,5 |

| 6 | Baisse de l'investissement local | 8,4 |

Revoir les missions publiques des opérateurs de l'Etat | 6,94 | |

| 7 | Suppression de 18 opérateurs par fusion | 1,17 |

| 8 | Privatisation de 4 opérateurs (VNF, Météo-France, IGN et l'IFCE) | 0,99 |

| 9 | Privatisation partielle de 3 organismes d'administration centrale | 2,9 |

| 10 | Suppression de 6 opérateurs | 1,89 |

Transformation de la fonction publique et convergence des conditions d’emploi | 8,42 | |

| 11 | Gel du point d'indice de la fonction publique | 5,76 |

| 12 | Renforcement de la rémunération au mérite |

|

| 13 | Lutte contre l'absentéisme | 1,36 |

| 14 | Alignement du temps de travail des agents sur la durée légale | 1,3 |

REVOIR NOTRE MODÈLE SOCIAL | 59,15 | |

Mise en place d’une allocation sociale unique : faire en sorte que le travail rapporte | 18,44 | |

| 15 | Allocation sociale unique | 5 |

| 16 | Plafonnement des aides sociales | 12 |

| 17 | Récupération sur les prestataires des RdV non effectués auprès des personnes âgées | 1,44 |

| 18 | Réforme de l’assurance-chômage : dégressivité des allocations | 2,67 |

| 19 | Création effective de France Recouvrement (fusion de la DGFiP et URSSAF) | 0,25 |

Pour une nouvelle réforme des retraites : partager les efforts entre actifs et retraités | 20,2 | |

| 20 | Convergence des modes de calcul public-privé | 1 |

| 21 | Moindre indexation des pensions (inflation-0,4 pt) et gel des pensions publiques | 9 |

| 22 | Report de l'âge de départ à la retraite : 64,5 ans en 2029 | 10 |

Transformer notre système de santé : dégager des économies sur la pertinence des | 17,59 | |

| 23 | Réforme des affections de longue durée | 1,88 |

| 24 | Transports sanitaires | 0,87 |

| 25 | Baisse des coûts (alignement des tarifs public/privé) | 2 |

| 26 | Réduction des coûts de gestion (décentralisation et réduction des effectifs des | 3 |

| 27 | Réduction des soins inutiles (dossier médical informatisé, exploitation des données de | 4 |

| 28 | Suppression des agences régionales de santé | 0,83 |

| 29 | Amélioration de la productivité (télémédecine, spécialisation des hôpitaux, autonomie | 5 |

| 30 | Optimisation de la lutte contre la fraude fiscale et sociale (prestations et cotisations | 5 |

DIVERS | 10,12 | |

| 31 | Baisse de 10% les subventions aux associations | 1,71 |

| 32 | Apprentissage | 3,81 |

| 33 | Réduction de l'aide publique au développement | 2,6 |

TOTAL | 110,22 |

Mesures de baisse d'impôts

| En Mds euros | |

| Suppression de la CFE et de la C3S (impôts de production) | |

| -6,3 |

| -4,3 |

| Baisse des droits de mutation à titre gratuit (DMTG) | -3,5 |

| Total | -14,1 |

110 Mds € de baisse de dépenses publiques : le calendrier jusqu'en 2029

| Programme de réformes / Objectif 3% en 2029 | Economies en Mds | 2026 | 2027 | 2028 | 2029 |

| Collectivités territoriales & Administration centrale | 40,95 | 14,80 | 8,67 | 8,75 | 8,75 |

| Pacte d'efficience de la dépense publique locale | 15,69 | 6,14 | 3,20 | 3,20 | 3,20 |

| Revoir les missions publiques pour supprimer les doublons | 9,90 | 2,43 | 2,43 | 2,51 | 2,51 |

| Revoir les missions publiques des opérateurs de l'Etat | 6,94 | 3,15 | 1,26 | 1,26 | 1,26 |

| Transformation de la fonction publique et convergence des conditions d'emploi | 8,42 | 3,08 | 1,78 | 1,78 | 1,78 |

| Revoir notre modèle social | 59,15 | 20,79 | 12,65 | 12,75 | 12,95 |

| Mise en place d'une allocation sociale unique : faire en sorte que le travail rapporte toujours plus que l'aide sociale, inciter à la reprise d'emploi en évitant les trappes à pauvreté, limiter le non-recours par une automatisation du versement des aides sociales | 18,44 | 9,44 | 3 | 3 | 3 |

| Réforme de l'assurance-chômage : dégressivité des allocations | 2,67 | 0,67 | 0,67 | 0,67 | 0,67 |

| Création effective de France Recouvrement ( fusion de la DGFIP et URSSAF) | 0,25 | 0,06 | 0,06 | 0,06 | 0,06 |

| Pour une nouvelle réforme des retraites : partager les efforts entre actifs et retraités pour freiner les effets du vieillissement sur les dépenses de retraite | 20,20 | 4,95 | 4,95 | 5,05 | 5,25 |

| Transformer notre système de santé : dégager des économies sur la pertinence des soins et la prise en charge pour investir dans la modernisation de notre système de soins (RD, investissement, recrutement) | 17,59 | 5,67 | 3,97 | 3,97 | 3,97 |

| Divers | 10,12 | 5,76 | 1,45 | 1,45 | 1,45 |

| TOTAL | 110,22 | 41,35 | 22,78 | 22,95 | 23,16 |

Les mesures fiscales de relance de l’investissement sont intégralement mises en œuvre en 2026 (voir les explications sur ces mesures page 34).

Quel ajustement budgétaire pour éviter une crise de la dette à la française ?

Le PLF 2025 proposé par le Gouvernement Barnier prévoyait un ajustement, principalement basé sur des hausses de prélèvements obligatoires, même si quelques économies de dépenses publiques étaient envisagées. Les premières annonces du Gouvernement Bayrou ne semblent pas laisser penser qu'une autre stratégie en matière d’ajustement des finances publiques va être adoptée.

La Fondation IFRAP propose un scénario d’ajustement budgétaire pour les cinq prochaines années en espérant qu’il pourra inspirer les parlementaires ou le Gouvernement. Ce scénario prend le parti de réaliser la totalité de l’ajustement par des économies de dépenses publiques et d’atténuer les effets récessifs de cet ajustement par des baisses de prélèvements obligatoires ciblées sur le système productif et le financement de l’économie. Ce programme de redressement IFRAP doit permettre d’éviter une crise de la dette publique à la Française, de basculer une plus grande partie de sa création de valeur vers le secteur marchand et de restaurer une compétitivité française en berne.

Nous distinguons trois scénarios pour comparer les effets prévisibles sur l’économie :

1. Le scénario sans ajustement des finances publiques. Ce scénario n’est pas aisé à construire. Nous le construisons en nous basant sur la trajectoire économique avancé par le Gouvernement de laquelle nous retranchons les effets économiques qui résultent de l’application des mesures proposées dans le PLF 2025 dont l’application serait poursuivie. Cette trajectoire semble favorable, ce qui signifie que le Ministère de l’économie avait supposé une trajectoire économique très optimiste ou qu’il a sous-estimé les effets économiques négatifs d’un ajustement des finances publiques. Nous introduisons cependant dans ce scénario « sans ajustement » une tension croissante sur le taux des obligations d’Etat pour tenir compte des tensions qui ne manqueraient pas d’apparaître sur les marchés si jamais aucun ajustement des finances publiques n’était entrepris.

2. Le scénario où les ajustements contenus dans le PLF 2025 seraient mis en œuvre puis l’ajustement budgétaire poursuivi jusqu’en 2029 avec les mêmes proportions de baisse de dépenses et de hausse des prélèvements obligatoires, afin de coller à la trajectoire de déficit public adressée par la France à Bruxelles en octobre 2024.

3. Le scénario de l’ajustement IFRAP avec 110 milliards d’économies sur les dépenses publiques dont les effets sont en partie amortis par des baisses de prélèvements obligatoires pour 15 milliards d’euros. Le scénario proposé par l’IFRAP serait mis en œuvre à partir de 2026. Voir la note méthodologique page 33.

| 2025 | 2026 | 2027 | 2028 | 2029 | |

| |||||

| Baisses de dépenses | 36,6 | ||||

| Hausse des prélèvements obligatoires | +24 | ||||

| 11 | 19,4 | 30,1 | 42,4 | |

| Baisse des dépenses cumulées | +7 | +10,2 | +16,9 | +24,7 | |

| Hausse des prélèvements obligatoires | +7 | +10,2 | 016,9 | 024,7 | |

| |||||

| Baisse des dépenses cumulées | 39,3 | 59,3 | 83,5 | 110,6 | |

| Hausse des prélèvements obligatoires | -13,9 | -14,2 | -14,5 | -14,7 |

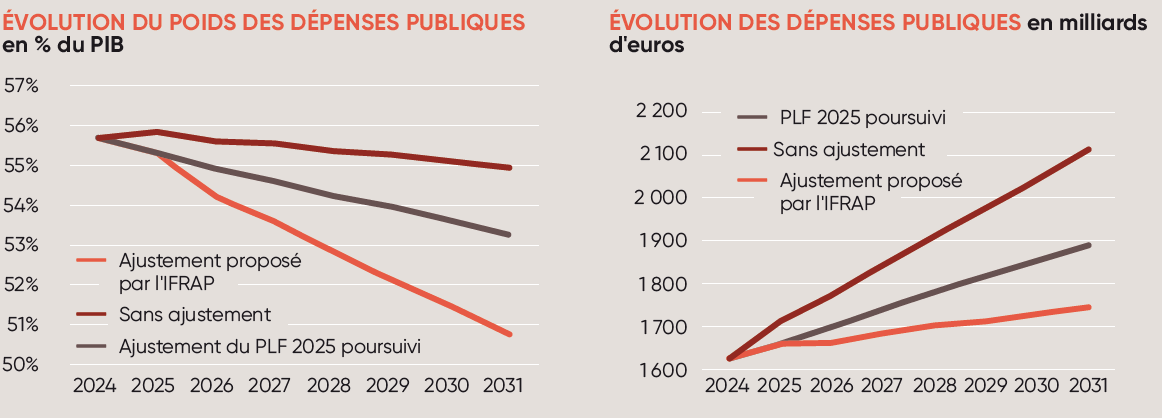

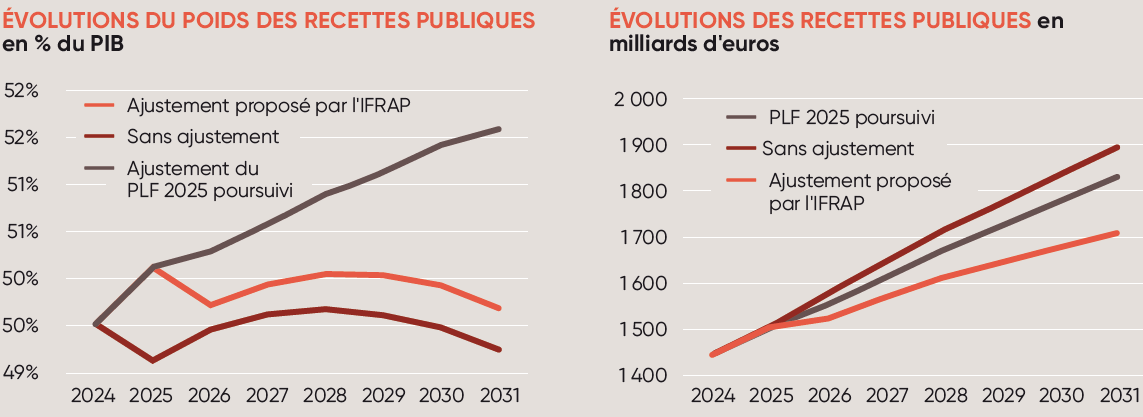

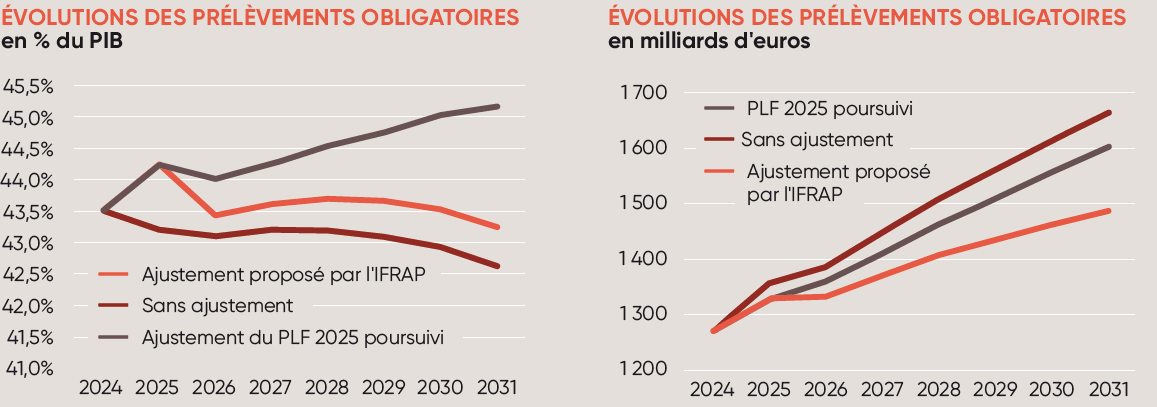

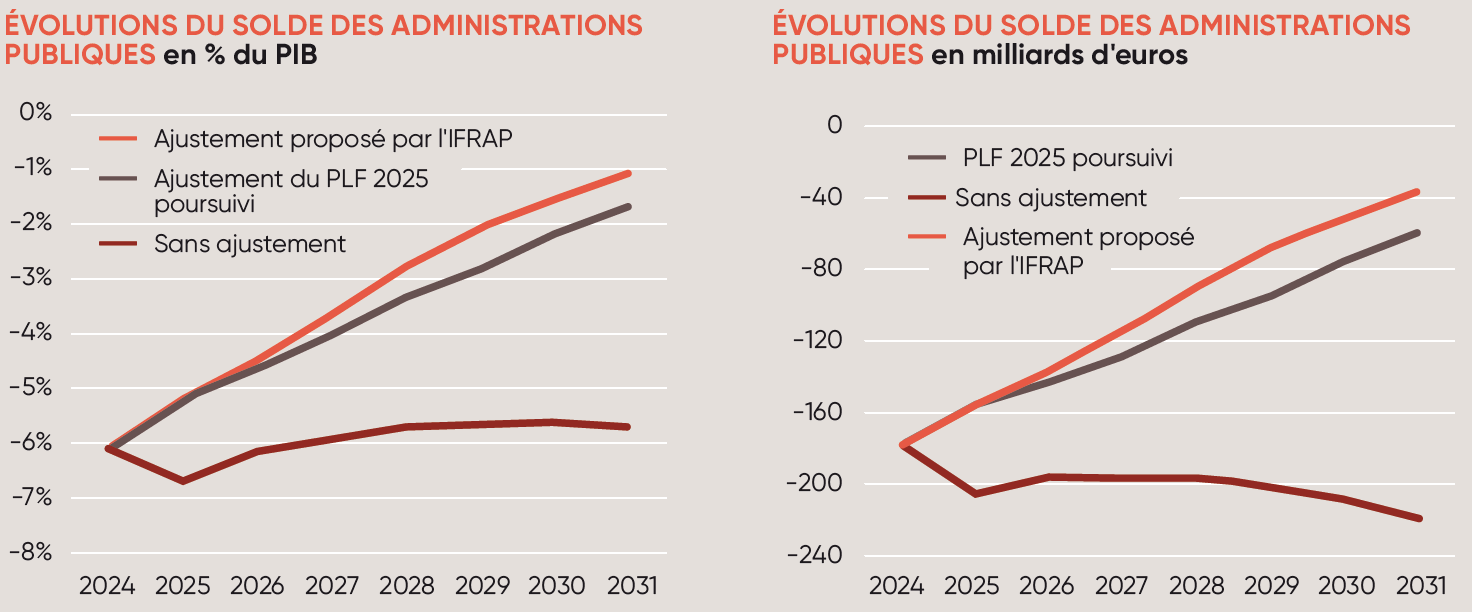

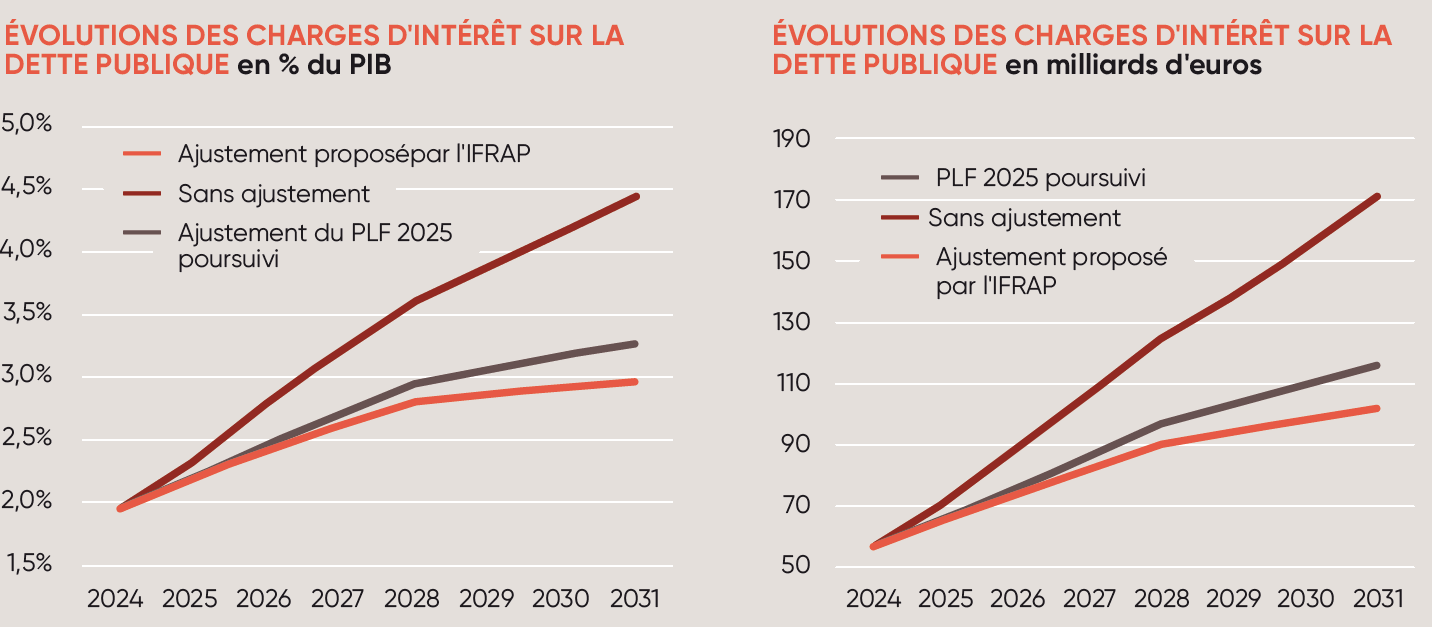

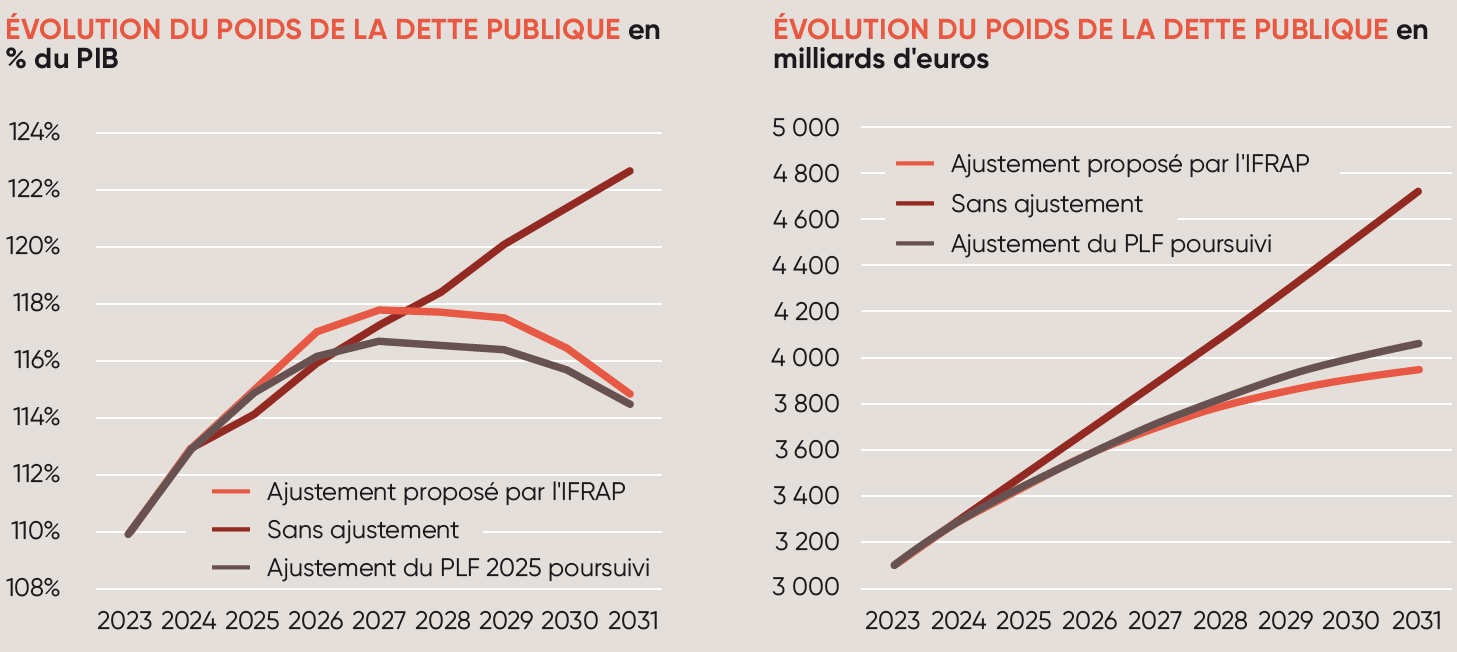

Quelles évolutions des finances publiques selon les scénarios ?

Nous présentons dans un premier temps l'évolution des finances publiques qui résultent de ces trois scénarios d’ajustement des finances publiques. Nous présentons les résultats à la fois en termes de poids (en % du PIB) et en milliards d’euros puisque les PIB en valeur diffèrent assez fortement dans les trois scénarios.

Les principales conclusions en matière de finances publiques

1. Freiner l’inexorable progression du poids de la dette publique en France est possible. Que ce soit avec l’ajustement du PLF 2025 qui serait poursuivi ou avec l’ajustement proposé par l’IFRAP, le poids de la dette publique commence à s’infléchir à partir de 2027.

2. Deux voies se proposent pour rétablir les finances publiques françaises à moyen terme. Baisser les dépenses publiques fortement en atténuant l’effet par une baisse des prélèvements obligatoires ; c’est la solution préconisée par la Fondation IFRAP. Baisser de manière moins forte les finances publiques en relevant les prélèvements obligatoires pour parvenir à rétablir le solde public ; c’est la solution que semble privilégier par l’exécutif apeuré par les conséquences sociales ou économiques qu’il associe à la baisse des dépenses. Les deux solutions paraissent, à première vue, relativement comparables en matière de résultats sur les finances publiques (davantage quand on regarde les résultats en points de PIB qu’en milliards d’euros) mais les conséquences sur l’économie sont très différentes.

3. L’absence d’ajustement budgétaire n’est pas une solution. Nous avons retenu un scénario économique plutôt « favorable » (le scénario économique proposé par le Gouvernement duquel nous retirons les conséquences des ajustements budgétaires programmés). Mais si une absence d’ajustement budgétaire devait avoir lieu dans les prochaines années, gageons que cela n’aurait pas simplement un effet sur le taux d’intérêt des obligations d’Etat mais également sur la croissance économique avec des comportements des agents économiques (ménages et entreprises) qui évolueraient pour tenir compte de l’inévitable catastrophe qui se rapprocherait.

Quelles évolutions économiques selon les scénarios ?

Nous donnons d’abord une vision de l’évolution globale de la croissance économique dans le cadre du scénario sous- jacent de croissance du PLF 2025 (que nous jugeons trop optimiste) avec l’hypothèse d’une absence d’ajustement budgétaire au cours des prochaines années.

Taux de croissance du PIB en volume dans les trois scénarios

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

| Avec ajustement proposé par l'IFRAP | 1,1% | 1,1% | 1,4% | 1,5% | 1,6% | 1,1% | 1,3% | 1,4% |

| Avec ajustement du PLF 2025 poursuivi | 1,1% | 1,1% | 1,4% | 1,5% | 1,5% | 1% | 1% | 1% |

| Sans ajustement | 1,1% | 1,8% | 0,9% | 1,6% | 1,8% | 1,4% | 1,6% | 1,7% |

Nous considérons que des tensions sur la dette (hausse du spread…) se manifesteraient fortement en 2026 dans le scénario sans ajustement ce qui explique le trou d’air en matière de croissance cette année-là.

Croissance du PIB et contributions des agrégats à la croissance dans le scénario "sans ajustement" (en % et en point)

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

| PIB | 1,1 | 1,8 | 0,9 | 1,6 | 1,8 | 1,4 | 1,6 | 1,7 |

| Consommation | 1,1 | 1,9 | 1,2 | 1,6 | 1,7 | 1,4 | 1,6 | 1,7 |

| Investissement | -1 | 0 | 0,1 | 0,2 | 0,3 | 0,2 | 0,2 | 0,2 |

| Commerce extérieur | 1,1 | -0,1 | -0,4 | -0,2 | -0,2 | -0,2 | -0,2 | -0,2 |

Le taux de croissance de 1,8% en 2028 doit donc s’entendre comme la croissance attendue par le Gouvernement si jamais l'ajustement envisagé dans le PLF 2025 n’avait pas lieu.

Effet de l'ajustement "PLF 2025 poursuivi" (écart en point par rapport au scénario "sans ajustement")

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

| PIB | -0,7 | 0,5 | -0,1 | -0,3 | -0,4 | -0,6 | -,06 |

| Consommation | -1,2 | 0 | -0,4 | -0,6 | -0,6 | -0,8 | 0,1 |

| Investissement | 0,2 | 0,1 | 0 | 0 | 0 | -0,1 | 0 |

| Commerce extérieur | 0,4 | 0,4 | 0,3 | 0,3 | 0,3 | 0,3 | 0 |

Les mesures proposées par le PLF 2025 du Gouvernement Barnier auraient eu un effet négatif de 0,7 point de PIB en 2025 (avec une forte contraction de la consommation)

Effet de l'ajustement proposé par l'IFRAP (écart en point par rapport au scénario "ajustement PLF 2025 poursuivi")

| 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

| PIB | 0 | 0 | 0,1 | 0,1 | 0,3 | 0,3 |

| Consommation | -0,1 | -0,1 | 0 | 0 | 0,2 | 0,3 |

| Investissement | 0 | 0 | 0 | 0 | 0 | 0 |

| Commerce extérieur | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

Au bout de quelques années, l’ajustement proposé par l’IFRAP permettrait un supplément de croissance de 0,3 point par rapport à l’ajustement du PLF 2025 poursuivi dans la durée.

Effet de l'ajustement proposé par l'IFRAP (écart en point par rapport au scénario "sans ajustement")

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

| PIB | 0 | -0,7 | 0,5 | -0,1 | -0,3 | -0,3 | -0,3 |

| Consommation | 0 | -1,2 | -0,1 | -0,5 | -0,6 | -0,6 | -0,6 |

| Investissement | 0 | 0,2 | 0,1 | 0 | -0,1 | -0,1 | -0,1 |

| Commerce extérieur | 0 | 0,4 | 0,5 | 0,4 | 0,4 | 0,4 | 0,4 |

A moyen terme, l’ajustement proposé par l’IFRAP ne ferait perdre que 0,3 point de croissance par rapport à un scénario sans ajustement mais améliorerait sensiblement la contribution du commerce extérieur (+ 0,4 points)

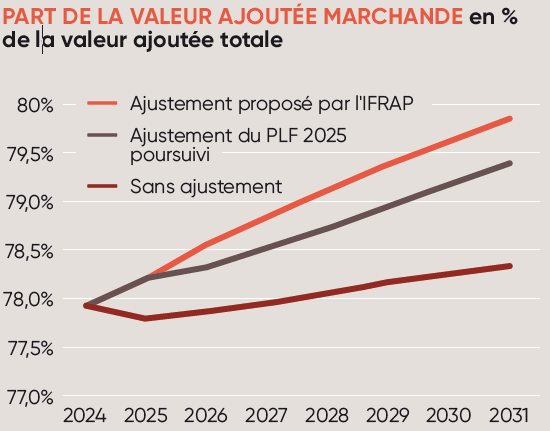

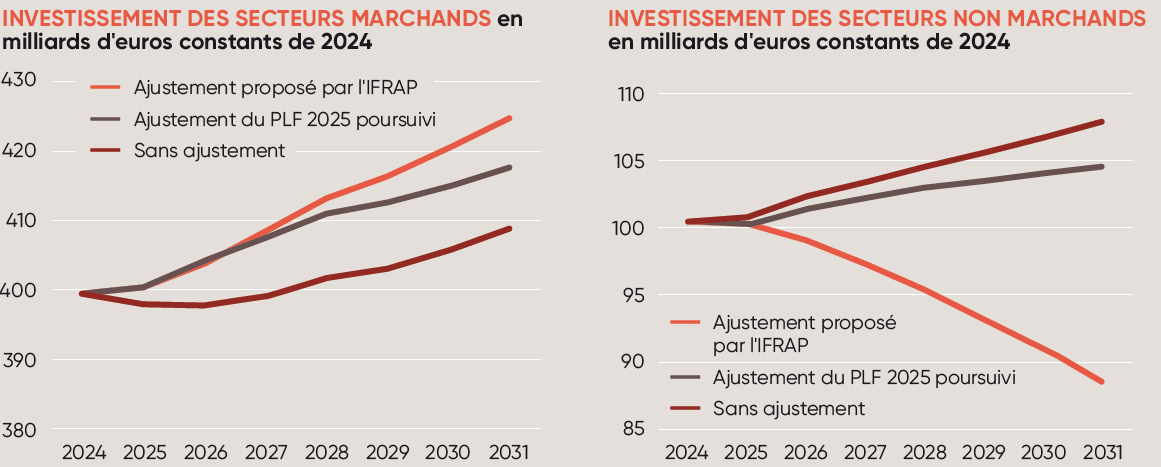

Mais on doit nuancer ce premier regard sur les conséquences macroéconomiques des différents ajustements. En effet, toute baisse de dépenses publiques va détruire du PIB non marchand et abaisser le PIB donc nuire à la croissance constatée. Cependant, si les ajustements permettent par la suite de dynamiser la création de valeur dans les secteurs marchands, cette destruction de PIB non marchand est peut-être acceptable à court terme. L’ambition des choix proposés par la Fondation IFRAP est bien de substituer du PIB marchand au PIB non marchand pour libérer la croissance à moyen terme. On constate bien un renforcement du poids de la sphère productive marchande dans le cas de l’ajustement proposé par l’IFRAP. Les différentes mesures de baisse des prélèvements obligatoires permettent de redynamiser l’investissement des secteurs marchands et l’amélioration de la compétitivité (moindre progression des prix, conséquence des baisses de prélèvements obligatoires favorables aux entreprises et à leur financement) permet de créer des emplois marchands. Ceci est peu visible à court terme, car les administrations publiques réduisent en même temps leur investissement ce qui nuit à certains secteurs (notamment le bâtiment).

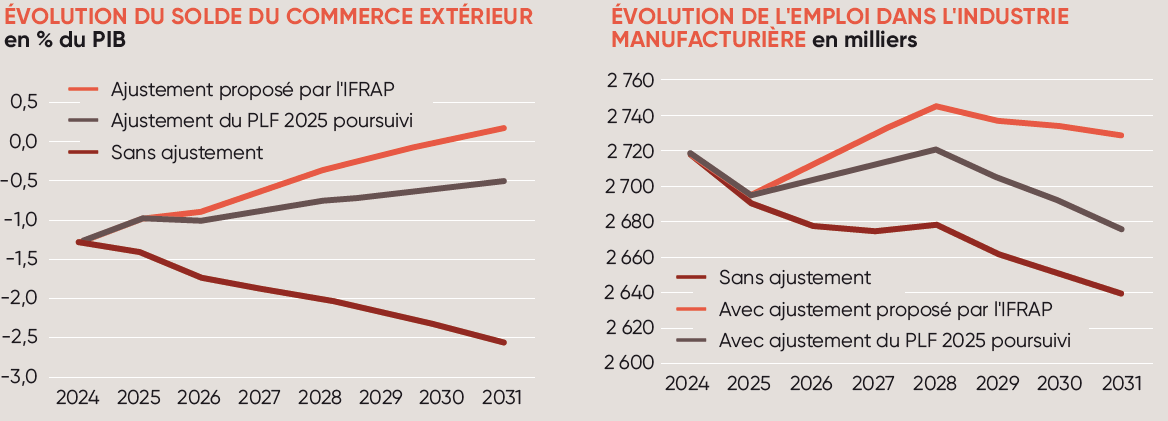

On constate une amélioration sensible de la balance commerciale et de l’emploi industriel dans le cas de l’ajustement des finances publiques proposé par l’IFRAP. Il y a environ 90 000 emplois industriels en plus en fin de période dans le cadre du scénario IFRAP comparé au scénario sans ajustement, alors même que le scénario sans ajustement est accompagné d’une croissance légèrement supérieure. Le solde du commerce extérieur redeviendrait positif en 2030 dans le cas du scénario IFRAP tandis qu’il continuerait de se dégrader dans le cas du scénario sans ajustement.

En fin de période, l’investissement des secteurs marchands serait supérieur de 15 milliards d’euros dans le scénario avec l’ajustement proposé par l’IFRAP à l’investissement des secteurs marchands dans le cadre du scénario sans ajustement tandis que les investissements du secteur non marchand seraient inférieurs de 19 milliards d’euros. On assiste donc bien à une véritable substitution des investissements privés aux investissements publics.

Sans cesse repoussé depuis de nombreuses années, l’ajustement des finances publiques françaises s’avère économiquement possible, selon les résultats de ces scénarios. La perte de croissance n’est que transitoire et si l’ajustement des finances publiques est accompagné d’une baisse de prélèvements obligatoires à même d’améliorer la situation des entreprises, on peut même en espérer des gains de compétitivité et un vrai début de réindustrialisation.

La France peut donc encore échapper au mur de la dette publique, mais il faut pour cela un programme ambitieux de redressement des comptes publics, accompagné d’un coup de pouce au système productif.

I. Pacte d’efficience de la dépense publique locale

La dépense des collectivités locales représentait 17,8% de la dépense publique totale en 2023 (soit 9,9% du PIB). Cette dépense est financée à 53,5% par des transferts financiers de l’État. Plusieurs constats expliquent que la dépense locale soit un fort enjeu d’économies.

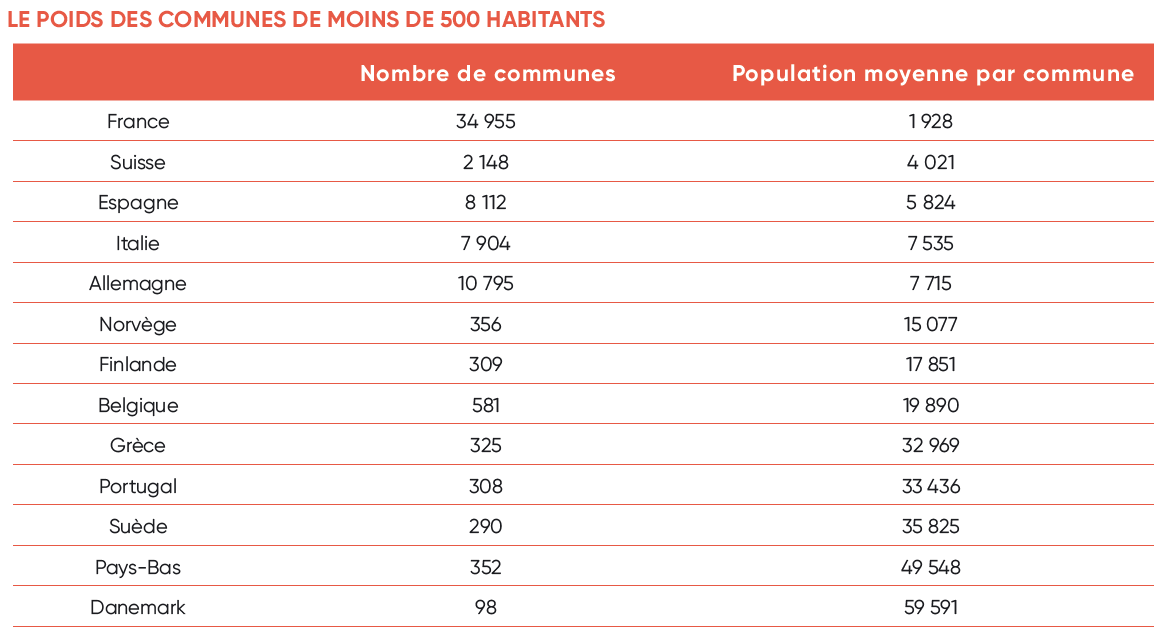

La France fait figure d’exception avec un nombre record de communes (34 955), dont la moitié comptent moins de 500 habitants, et un nombre moyen d’habitants par commune très faible (1 928). Parmi les pays sélectionnés, (y compris la France), le nombre moyen d’habitants par commune est de 22 401. Il en résulte une sur-dépense des petites communes qui pourrait être réduite en fusionnant et en rationalisant les dépenses de fonctionnement des communes de moins de 500 habitants [1]. Les partisans des petites communes mettent en avant la proximité des élus, et leur bénévolat qui seraient facteurs de « maîtrise » d’une probable envolée de la masse salariale en cas de passation à une échelle supérieure, selon la logique du « mieux disant » administratif. Pourtant, les petites et très petites communes sont directement et indirectement des facteurs de coûts liés à leur très fort émiettement et aux dépenses engendrées par habitant qu’elles occasionnent. S’intéresser aux dépenses des communes n’est pas suffisant pour bien cerner les coûts publics induits par ces structures. Non seulement viennent s’y rajouter les structures intercommunales de plein exercice, mais il faut y rajouter par strate 1 180 SIVOM, 13 058 syndicats, les EPA culturels, les EPIC locaux. On estime les économies potentielles de dépenses résultant de la fusion à 1,09 Md €.

Fusionner les régions et les départements

Pour la Fondation IFRAP, la fusion des régions et des départements est une mesure essentielle pour améliorer l'efficacité administrative et simplifier la répartition des compétences entre collectivités territoriales (meilleure coordination). Le département deviendrait une circonscription d’intervention de la région et non plus une strate administrative locale. La simplification administrative impliquerait également la recentralisation du RSA, principale compétence des départements, via l'instauration d’une allocation sociale unique.

À court terme, la restructuration de l'organisation administrative et la rationalisation des dépenses permettraient de neutraliser 2,5 milliards d’euros de sur-dépense. De plus, la Fondation IFRAP a toujours soutenu la création du conseiller territorial, permettant la fusion des conseillers régionaux et départementaux. La loi du 8 janvier 2010 avait mis cette réforme sur pied, supprimée ensuite en 2015. Emmanuel Macron avait repris cette proposition dans son programme, à laquelle Gabriel Attal s’était aussi déclaré favorable. En ne gardant que 20% du nombre d’élus départementaux, une économie de 102 millions d’euros pourrait être réalisée sur la représentation locale.

Rationaliser les dépenses de fonctionnement des communes (plus de 500 habitants) et des intercommunalités

Enfin, il faut poursuivre l’effort mis en place avec les pactes de contractualisation pour inciter les communes de plus de 500 habitants et les intercommunalités à des économies sur leurs dépenses de fonctionnement et encourager l’option communes-communautés prévue par la loi du 1e août 2019 permettant la transformation d’un EPCI pour exercer aussi bien les compétences communales que intercommunales.

Un constat à partir des écarts à la moyenne de dépenses de chaque strate sur les dépenses de personnel, les achats et charges externes et sur les autres dépenses montre qu’il existe une sur-dépensé respectivement de 3,57 Mds € sur les communes de plus de 500 habitants et 2,54 Mds € sur les intercommunalités. Nous excluons de ce calcul les dépenses d’intervention, car elles concernent principalement le CCAS et le CIAS.

Postes de rationalisation de la dépense des communes par type de dépense

| Baisse de dépense ( en milliards d'euros) | |

| Achats et charges externes | 0,96 |

| Personnel | 2,33 |

| Autres dépenses de fonctionnement | 0,28 |

| TOTAL | 3,57 |

Postes de rationalisation de la dépense des intercommunalités par type de dépense

| Economies (en milliards d'euros) | |

| Achats et charges externes | 0,7 |

| Personnel | 1,6 |

| Autres dépenses de fonctionnement | 0,24 |

| TOTAL | 2,54 |

C’est une chose de constater les économies potentielles. C’en est une autre de mettre sous contrainte les collectivités territoriales au nom du principe de libre administration. Pour y par- venir avec des effets significatifs d’ici 2029, la Fondation IFRAP propose les mesures suivantes :

1. Extension de l’obligation d’amortissement des biens des APUL

Etendre l’obligation d’amortissement à l’en- semble des biens des communes et intercommunalités rapporterait 0,314 milliard d’euros par an de baisse de dépenses de fonctionnement, soit 1,3 milliard d’ici 2029, selon l’estimation de la Cour des comptes[2].

Actuellement, les communes de plus de 3 500 habitants ne sont pas obligées d’amortir les bâtiments non productifs ou non affectés directement ou indirectement à l’usage du public ou à un service public administratif. Ce qui a pour conséquence qu’en 2022 selon la Cour des comptes, seuls 9% des dépenses d’équipement des communes de plus de 3 500 habitants devaient obligatoirement être amorties.

2. Limitation des possibilités de neutralisation budgétaire

Les collectivités locales peuvent éviter que l’amortissement n’affecte leur budget de fonctionnement en comptabilisant un produit qui neutralise cette charge. Actuellement, les départements et régions peuvent neutraliser les amortissements pour certains biens, comme les bâtiments administratifs, scolaires, la voirie et les subventions d’équipement. L’idée proposée par la Cour des comptes[3]. est de limiter cette neutralisation aux investissements « verts ». L’IGF estime que cette mesure rapporterait 0,41 milliard d’euros par an de baisse de dépenses de fonctionnement, soit 1,64 milliard d’ici 2029 si elle était étendue aux départements, régions, et EPCI et communes de plus de 10 000 habitants.

3. Réduction des transferts fiscaux et gel des VLC en fonction d’objectifs analytiques prédéfinis

| Mesures | Economies (en milliards d'euros) |

| Réduction des transferts fiscaux | 4,63 |

| Gel des VLC | 2,21 |

| TOTAL | 6,84 |

La réduction des transferts fiscaux qui pour- raient être mise en place consiste à écrêter la TVA et la TSCA que perçoivent respectivement les intercommunalités et les régions (TVA) et les département (TSCA). Une règle simple à adopter est de retenir pour ces deux transferts fiscaux une indexation sur le PIB en volume mais d’écrêter du montant de l’inflation.

Les VLC ou valeurs locatives cadastrales (loyer annuel théorique) sont indexées sur l’inflation depuis 2018 ce qui augmente les recettes des collectivités. En utilisant l’hypothèse d’inflation de 1,75% prévue par le Programme budgétaire et Structurel à Moyen Terme (PSMT) à partir de 2026, le gel des VLC jusqu’à 2029 mettrait sous contrainte les recettes des communes à hauteur de 2,21 Mds €, les obligeant ainsi à réduire leurs dépenses.

4. Non-remplacement des départs à la retraite dans la fonction publique territoriale

Le rapport Ravignon[4]., publié en juin 2024, a analysé le millefeuille administratif et révèle que le coût des doublons entre les collectivités et l'État atteint au moins 7,5 milliards d’euros. Ce chiffre est à considérer comme un minimum car il ne prend pas en compte les doublons avec les opérateurs de l'État.

Sur les 7,5 milliards d'euros de doublons, 1,5 milliard provient de l'État (principalement en raison de la séparation entre l'ordonnateur et le comptable), tandis que 6 milliards d'euros sont attribuables aux collectivités. La règle de séparation de l’ordonnateur et du comptable représente à elle seule une dépense de 1,3 milliard pour l’Etat via les missions prises en charge par la DGFiP et 0,5 milliard pour les collectivités locales.

Coût des doublons par niveau échelon (Rapport Ravignon)

| Communes et intercommunalités | Départements | Régions | Etat | Ensemble | |

| Coût (milliards d'euros) | 5,49 | 0,35 | 0,11 | 1,48 | 7,44 |

| 5,95 | 1,48 |

Le coût des doublons estimés dans ce rapport est exprimé en ETP. Ainsi, l’objectif est de réaliser l’équivalent de 5,95 milliards d’euros d’économies dans la fonction publique territoriale et 1,48 dans la fonction publique d’Etat ce qui peut se traduire en objectif de réduction d’effectifs d’ici 2029 de chaque versant de :

● 37 500 dans la fonction publique d’Etat (soit 1,5% du total de la FPE en 2023)

● 197 000 dans la fonction publique territoriale (soit 10,1% du total de la FPT en 2023)

Le total étant de 234 500 réductions d’effectifs d’ici 2029.

Plan de réduction d'effectifs

| 2026 | 2027 | 2028 | 2029 | Total | Economies (Mds euros) | ||

FPE | Règle de non remplacement | 1/6 | 1/6 | 1/5 | 1/5 | ||

| Effectifs non remplacés | 8 230 | 8 336 | 10 133 | 10 265 | 36 964 | 1,47 | |

FPT | Règle de non remplacement | 4/5 | 3/4 | 3/4 | 3/4 | ||

| Effectifs non remplacés | 48 180 | 47 607 | 50 178 | 52 887 | 198 853 | 6 |

Ainsi, le total des économies s’élèverait à 7,5 milliards d’euros.

5. Baisse de l’investissement local

Le choix qui pourrait être fait comme cela avait été esquissé dans le PLF 2025 de contraindre plutôt certaines recettes des collectivités devrait aboutir à une baisse de l'investissement local de 8,4 milliards €. Il ne s'agirait pas de baisser à proprement parler les ressources des collectivités, mais de les forcer à provisionner une fraction de ces ressources dans des fonds contra-cycliques qui seraient capitalisés, puis injectés en cas de retournement de conjoncture. D’autant que le financement par endettement devient de plus en plus coûteux et qu'il fait peser sur la section de fonctionnement une contrainte supplémentaire. Ces mesures sur le FCTVA (fonds de compensation de la TVA) par exemple, mais aussi sur la DSIL (dotation de soutien à l'investissement local) par exemple devraient permettre de ralentir l'investissement des collectivités et le rendre plus sélectif.

Ces deux dernières mesures se justifient pour les raison suivantes :

● Les taxations réalisées sur les recettes fiscales des collectivités locales pour abonder un fond contra-cyclique anti-crise, ce qui diminuerait leur capacité d'auto-financement alimentant l'investissement local ;

● La fin de certaines neutralisations budgétaires aboutissent là encore à diminuer cette capacité en faisant converger dépenses réelles de fonctionnement et dépenses comptables (dont opérations d'ordre) ;

● Le renchérissement du coût d'endettement des collectivités (taux d'endettement sur les marchés et financements bancaires).

II. Revoir les missions publiques des opérateurs de l'État

433 opérateurs au niveau de l'Etat représentent des coûts d'agenciarisation et de tutelle disproportionnés par rapport à l'efficacité que l'on attend de ces entités publiques[5]. Aussi est-il proposé d'en réviser le périmètre pour 6,9 milliards € d'économies à partir de trois principes :

● Fusionner autant que possible les opérateurs intervenant dans le même champ d'intervention (par exemple l'environnement) et en allant au-delà des limites ministérielles classiques (par exemple sur le champ environnement et agriculture). On escompte de ces rapprochements des économies de gestion courante et sur les personnels des fonctions support, ainsi qu'en matière de rationalisation des emprises immobilières et de gestion de trésorerie.

● Supprimer des opérateurs : il s'agit d'interroger les "missions" suivies par ces entités et de faire le choix entre leur conservation par rebudgétisassions (par exemple l'ADEME avec les Directions régionales de l'environnement, de l'aménagement et du logement) ou leur suppression pure et simple si les missions qu'elles exercent ne sont pas assez efficientes par rapport à l'argent investi.

Là encore des gains en matière de baisse de coûts tous azimuts sont à attendre.

● Privatiser des opérateurs (par exemple MétéoFrance) tout en leur imposant l'exercice de missions de service public nonobstant leur développement commercial.

L'ensemble de ces mesures en “comptabilité nationale" doit permettre de faire baisser le périmètre des dépenses de ces organismes classés en organismes divers d’administration centrale, locale ou de Sécurité sociale [6]. A noter que lorsque les ressources propres d'un organisme dépassent ses ressources publiques (subventions pour charge de service public, apport en capital, transfert, taxes affectées), il "sort" du périmètre public. Relevons aussi que ce qui importe reste le contrôle de l'organisme et que certaines entités dites "privatisées" peuvent tout simplement être acquises par des entités contrôlées par la puissance publique mais situées hors champ des administrations publiques (exemple de BpiFrance, Caisse des dépôts hors EPIC etc.) Il s’agit d’une démarche indispensable à la revue des missions publiques.

Programme de fusion d'opérateurs et économies réalisées en M euros

| Fusion ANCT-CEREMA | 38,5 | Fusionner l'ONERA et l'ISAE ainsi que le Musée de l'air et de l'espace et le CNES | 202,6 |

| Fusionner l'ONISEP et le CEREQ | 4,2 | Fusionner l'INTEFP et France Compétences | 9,4 |

| Fusionner l'ACMOSS et l'ANSC | 5,5 | Fusionner LADOM et ODEADOM (outremer) | 2,2 |

Fusionner l'IHEST, l'Académie des technologies, l'INERIS et l'INRIA, Universcience et l'ENSCI | 41 | Fusionner INRAE, l'IFREMER et FranceAgriMer, ainsi que le CNPF et le CELRL | 159,1 |

| Fusionner l'OFII et l'OFPRA | 41 | Fusionner Pôle Emploi (désormais intégré dans France Travail) et l'EPIDE | 663,7 |

| Total des économies réalisées | 1167,1 | ||

2. Programme de privatisation d'opérateurs et économies réalisées en M euros

Privatiser VNF | Privatiser Météo France | Privatiser l'IGN | Privatiser l'IFCE | Privatisation partielle de France télévision, France Média Monde et de Radio-France (participations de l'Etat, mais ODAC au sens de la comptabilité nationale) | Total |

| 520,81 | 274,57 | 155,59 | 39,67 | 2 900 | 3 890,60 |

3. Programme de suppression d'opérateurs et économies réalisées en M euros

Supprimer ou privatiser l'AFPA | Supprimer le CIRAD | Supprimer l'IRD | Supprimer l'ONACVG | Supprimer l'EPRNDP et une fois Notre-Dame restaurée | Supprimer l'ADEME | Total |

| 779,3 | 246,2 | 296,4 | 215,9 | 185 | 164,4 | 1 887,20 |

Pour les fusions, on estime les gains d’efficience à 10% des dépenses de personnel et de fonctionnement.

Pour chaque privatisation, les économies portent sur les transferts de l’État (principalement sur la subvention pour charge de service public). Par ailleurs, les comptes de ces opérateurs sortiront des comptes publics, ce qui a pour effet d’améliorer le solde des opérateurs. A elle seule, la privatisation partielle de France télévision, France Média Monde et de Radio-France (participations de l'État, mais organisme d'administration centrale au sens de la comptabilité nationale) représente une baisse de dépense de 2,9 milliards d’euros.

Pour chaque suppression, les baisses de dépenses sont réalisées sur l’ensemble des dépenses des opérateurs visés. L'ADEME et les DREAL ont des missions qui se chevauchent, ce qui crée des doublons inutiles. Par ailleurs, les effectifs de l'ADEME (principalement des contractuels de droit privé) ont augmenté de manière significative, contrairement à ceux des DREAL. Les comptes de l'ADEME, de plus en plus déficitaires, pèsent sur les finances publiques.

En ce qui concerne l’AFPA, cette proposition se justifie par la dégradation des comptes. Selon le rapport de la Cour des comptes, entre 2013 et 2017, l’AFPA a enregistré un déficit d’exploitation cumulé de 507,8 millions d’euros, soit une moyenne de plus de 100 millions par an. Cela s’explique par des coûts administratifs élevés (6 535 effectifs) pour une dépense de personnel de 433 millions. D’ailleurs, l’agence reçoit des subventions exceptionnelles de l’État pour éviter la cessation de paiement, à hauteur de 133 millions d’euros.

III. Transformation de la fonction publique et convergence des conditions d’emploi

1. Gel du point d’indice de la fonction publique

Les dépenses de rémunérations dans les trois versants de la fonction publique sont en forte croissance. Elles représentent 346,2 Mds € en 2023, +47 Mds € depuis 2019.

Chaque augmentation de 1 % de sa valeur a un coût de 2,07 milliards d’euros pour l’ensemble des trois fonctions publiques. Cette estimation est un minimum, car elle ne prend pas en compte la hausse des cotisations employeur.

Ventilation par fonction publique pour chaque hausse d'un point d'indice (en milliards d'euros)

| Fonction publique d'Etat | 0,88 |

| Fonction publique territoriale | 0,64 |

| Fonction publique hospitalière | 0,55 |

| Total | 2,07 |

En 2023, le coût, en année pleine, de la revalorisation de 1,5% du point d’indice est estimé à 3,2 milliards d’euros (soit 1,6 milliard à partir de juillet 2023). Le gel du point d'indice doit permettre de "ralentir" la progression de la masse salariale publique. Il doit permettre à nouveau de s'interroger sur la fin progressive de l'unité de la fonction publique à trois versants, en ouvrant à chaque fonction publique la possibilité de piloter l'évolution de son propre point d'indice : Etat pour la FPE et la FPH, Conseil supérieur de la fonction publique territoriale pour la FPT.

2. Réduire l’absentéisme dans la fonction publique

Dans un rapport de septembre 2024, l'IGF estime à 15,1 milliards d’euros en 2022 le coût des jours non travaillés dans la fonction publique, mais rémunérés [7]. Ce chiffrage représente une estimation minimale, car il inclut uniquement le coût des rémunérations et exclut les dépenses supplémentaires liées au remplacement des agents absents ainsi qu'aux heures supplémentaires nécessaires pour assurer la continuité du service public. En 2022, les agents des trois versants de la fonction publique ont en moyenne 14,5 jours d'absence par an, contre 11,7 jours dans le secteur privé. En 2019, l’absentéisme était de 8,9 jours par agent. Simplement retrouver ce niveau permettrait de générer une économie de 5,8 milliards d'euros. Il devient donc de plus en plus urgent de freiner cette tendance. Pour cela, l’instauration d’un 2e et 3e jour de carence ainsi que la mise en place d’un taux de remplacement à 90% de la rémunération en arrêt maladie contre 100% actuellement, permettraient de générer 1,3 milliard d’euros d’économies. Une proposition étudiée par le gouvernement Barnier mais que le gouvernement Bayrou semble vouloir abandonner.

| Mesures | Economies (en milliards d'euros) |

| 2ème jour de carence | 0,17 |

| 3ème jour de carence | 0,29 |

| Taux de remplacement à 90% de la rémunération en arrêt maladie | 0,9 |

| Total | 1,36 |

3. Aligner le temps de travail des agents sur la durée légale

Dans son rapport de novembre 2023 sur la mise en œuvre de la loi de transformation de la fonction publique de 2019, la Cour des comptes estimait que le temps de travail dans la fonction publique n’avait toujours pas atteint 1 607 heures annuelles, durée de travail théorique légale [8]. La durée moyenne annuelle effective des agents de la fonction publique territoriale donnée par la Cour est de 1579 heures par an en 2021. La Cour a estimé que l’alignement sur les 1 607 heures dans la fonction publique territoriale pourrait permettre une réduction d’effectifs de 3% environ avec une économie associée de 1,3 milliard d’euros.

IV. Mise en place d’une allocation sociale unique

1. Recentraliser les prestations sociales non contributives en une allocation sociale unique (ASU)

Les prestations sociales non contributives (qui ne sont pas accordées en contrepartie de cotisations) représentent une dépense totale de 138,6 milliards d’euros en 2022. On compte plus de 60 aides, pour autant de démarches administratives auprès de 330 guichets. Le foisonnement d’aides sociales propre à la France est aussi inefficace qu’injuste et ruineux. A cette liste, s'ajoute de nombreuses prestations annexes mais impossibles à lister à cause des différentes formes qu’elles prennent : des versements au bénéficiaire par virement, par chèque, par bon d’achat de livres, de tickets loisirs ; des réductions de charges (tarifs sociaux pour l’énergie) ; des prêts à taux réduit, voire nuls (par exemple pour équiper son logement) ; des versements à un tiers comme un bailleur ; des aides directement versées à des structures qui prennent en charge les bénéficiaires : crèches, foyers d’accueil, logement social, établissement et service d’aide par le travail (Esat), établissement d’hébergement pour personnes âgées dépendantes (Ehpad), professionnels de santé, hôpitaux, soins de suite et de réadaptation (SSR).

Pour faire en sorte "qu'au bout [du] travail, ça paye plus de travailler que de ne pas travailler", le Premier ministre, Michel Barnier, avait promis de lancer le chantier d'une "allocation sociale unique" en 2025. Une telle réforme a déjà été mise en place au Royaume-Uni en 2012, avec l’Universal Credit qui fusionne 6 aides sociales contributives et non contributives (allocation chômage, aides au logement, crédit d’impôt pour charge de famille, crédit d’impôt pour retour à l’emploi, allocation invalidité et prestation de soutien au revenu pour les personnes dispensées de recherche d’emploi)[9].

Le grand nombre de prestations sociales non contributives facilite la fraude, car elles sont difficilement détectables et contrôlables. Pour répondre à cette problématique, la Fondation propose la mise en place d’un nouveau système à deux niveaux :

● Un guichet unique, au niveau des communes, serait responsable de la détection et de l'examen des situations familiales,

● Et les services fiscaux de l’État seraient ensuite chargés de calculer le montant de l’allocation sociale unique (ASU) en fonction des informations communiquées sur la situation des foyers. Pour les ménages imposables, le montant alloué serait déduit des impôts dus, par le biais d'un crédit d’impôt social.

Ainsi, l'objectif est de mettre fin à la distinction entre foyer social et fiscal afin de simplifier les démarches pour ne plus donner d’une main ce qui a été prélevé de l’autre.

La Fondation estime que la simplification et la lutte contre la fraude pourraient générer des économies de l'ordre de 5 milliards d'euros, soit environ 3,6% des prestations versées.

| Mesures | Economies (en milliards d'euros) |

| Lutte contre la fraude, hausse de la dégressivité par rapport aux revenus, introduction d'un plafond | 3 à 4 |

| Simplification | 5 |

| Suppression des CAF | 0,97 |

| Total | 8,97 |

La suppression des 101 CAF, qui entraînerait la suppression de 36 000 effectifs, permettrait d’économiser 0,972 milliard d’euros.

Pour accompagner la mesure de recentralisation de la protection sociale, la Fondation propose d’instaurer un plafond des aides sociales équivalent à 1 SMIC de manière à ce que le travail rapporte toujours plus que l’aide sociale, et ainsi encourage à la reprise d’emploi. Il serait possible de viser, à long terme, un plafonnement à 90% du SMIC. La modélisation d'un plafonnement à 1 SMIC repose sur le fait que, une fois l'allocation sociale unique en place, la reprise d’activité sera favorisée par une baisse progressive du crédit d'impôt social au fur et à mesure que le revenu d’activité augmente et qu'il s’annule au 8ème décile de RFR. Cette mesure permettrait une économie totale de 12 milliards d’euros[10].

2. Récupération sur les prestataires des RDV non effectués auprès des personnes âgées

Les départements ne contrôlent pas assez précisément les "services" facturés dans le cadre de l'allocation personnalisée d'autonomie (APA). La possibilité serait ouverte aux bénéficiaires de confirmer la réalisation des prestations auprès des départements financeurs, ce qui permettrait à ces derniers d'effectuer des doubles contrôles (sur la comptabilité des prestataires et via le signalement des bénéficiaires) pour 1,44 milliard €.

V. Poursuivre la réforme de l’assurance- chômage

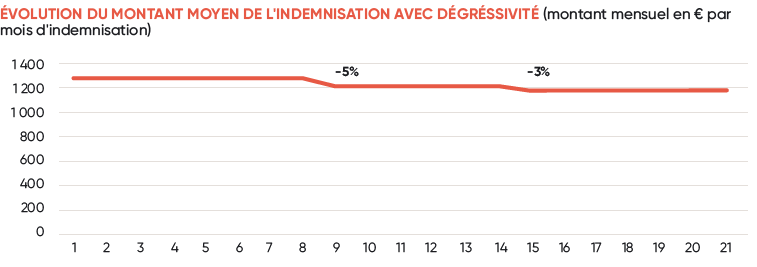

La réforme d’Elisabeth Borne visait à rendre les allocations chômage pleinement contra- cycliques : l’indemnisation devant être plus généreuse en période de conjoncture basse pour le devenir beaucoup moins en période haute. Mais dans le même temps, il est nécessaire d’impulser une dynamique forte de retour à l’emploi. Jusque-là réservé aux indemnités les plus élevées, introduire une dégressivité pour tous à partir du 9e mois pourrait inciter les demandeurs d'emploi à intensifier leurs efforts de recherche. Plusieurs pays européens ont déjà mis en place des systèmes de dégressivité des allocations chômage.

La dégressivité des allocations en Europe

| Belgique | Baisse de 5% du montant et du plafond à partir du 3ème mois. Nouvelle baisse de 5 à 10% à partir du 12ème mois selon les situations |

| Italie | Réduction de 3% par mois à partir du 6ème mois ( soit une baisse de près de 10% à partir du 9ème mois) |

| Suède | Baisse de 10% à partir du 9ème mois |

| Allemagne | 75% sur les deux premiers mois puis 70% |

| Espagne | Baisse de 10% à partir du 6ème mois |

| Pays-Bas | Baisse de 5% à partir du 2ème mois |

| Luxembourg | Réduction des plafonds d'indemnisation |

Source: Unedic

Ainsi, introduire une baisse de 5% de l’indemnisation à partir du 9e mois, suivie d’une nouvelle baisse de 3% à partir du 15e mois rapporterait 2,7 milliards d’euros. La baisse d’allocation résultant des deux paliers de dégressivité réduit en moyenne l’indemnisation de 1 057 euros par allocataire sur une période de 20,7 mois, soit 51 euros par mois.

VI. Pour une nouvelle réforme des retraites

Les dépenses de retraites représentaient 13,4% du PIB en 2023, soit 345 milliards d'euros. Sur le plan international, en 2021, la France se classait au 5e rang des pays avec les prestations pour risque vieillesse les plus élevées en pourcentage du PIB [11]. La différence par rapport à la moyenne de l'Union européenne et à l'Allemagne est respectivement de 1,42 et 1,94 point de pourcentage, ce qui représente des dépenses supplémentaires de 35,5 et 48,5 milliards d’euros.

1. Reporter l’âge de départ à la retraite

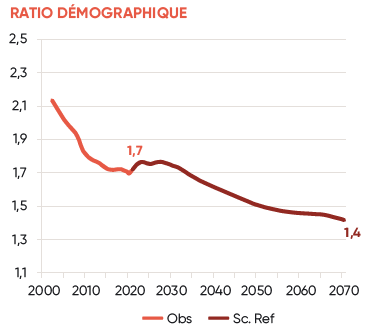

En France, la proportion de personnes âgées de 65 ans et plus dans la population totale est passée de 12,7% en 1970 à 20,5% en 2020 et devrait atteindre 28,9% en 2070 selon les projections de l’INSEE. Ce vieillissement entraîne une augmentation du nombre de retraités par rapport au nombre de travailleurs actifs. En effet, en 2023, le ratio actifs/retraités était d'environ 1,7 (c’est-à-dire l’horizon 2070 [12] .

Entre 1950 et 2022, l’espérance de vie à 65 ans a augmenté de 8,5 ans pour les femmes et de 7 ans pour les hommes, avec un rythme de +1,5 à 2 ans par décennie avant 2014. En 2023, l’espérance de vie à 65 ans était de 23,6 ans pour les femmes et 19,8 ans pour les hommes. Les prévisions réalisées par l’INSEE reprises par le COR indiquent que l’espérance de vie à 65 ans serait de 26,7 ans pour les femmes et 24,8 ans pour les hommes en 2070.

| Espérance de vie à 65 ans (en années) | Femmes | Hommes |

| 2070 (projection) | 26,7 | 24,8 |

| 2023 | 23,6 | 19,8 |

| 1994 | 20,7 | 16,2 |

Compte tenu de ces éléments, la Fondation IFRAP propose une nouvelle réforme de l’âge légal de départ à la retraite : dès 2026, le pas- sage à la retraite à 63 ans puis 63,5 ans en 2027, 64 ans en 2028 et 64,5 ans en 2029 pour parvenir in fine à 66 ans en 2032 par rapport à la réforme dite Macron (c'est-à-dire une augmentation de 3 mois par an). Ce qui permettrait au total de réaliser des économies de 10 milliards d’euros en 2029.

Comparatif réforme Macron/IFRAP

| Années de naissance | Réforme Macron | Réforme IFRAP | |

| 1966 | 2029 | 63,5 | 64,5 |

| 1965 | 2028 | 63,25 | 64 |

| 1964 | 2027 | 63 | 63,5 |

| 1963 | 2026 | 62,75 | 63 |

| 1962 | 2025 | 62,5 | 62,5 |

1. Les mesures de solidarité dans notre système de retraite coûtent 60 milliards d'euros

On les appelle droits non-contributifs parce qu’ils ne sont pas la contrepartie de cotisations spécifiques dans le système de retraite. Étonnamment, il n’existe pas d’estimation annualisée de ces droits. La dernière évaluation donnait 60 milliards € sans compter les retraites de réversion. Si on les prend en compte, on dépasse les 90 milliards € sur 310 milliards de dépenses totales de retraite cette année-là soit près 30% des dépenses. Il conviendrait qu'une estimation soit réalisée sur base annuelle et soit annexée au rapport du COR. Cela devrait conduire à poser la question d'un alignement des conditions de réversion entre public et privé ou d'une suppression des catégories actives pour des économies estimées à environ 1 milliard € en 2029.

2. Réduire l’indexation des pensions de retraite

La nouvelle discussion lancée par François Bayrou sur les retraites doit s'établir sur un diagnostic clair :

● Alors que le solde du système de retraites publié par le Conseil d'orientation des retraites pour 2023 indiquait un léger déficit, il est en fait dans une situation financière beaucoup plus dégradée si on tient compte des nombreux transferts et subventions d'équilibre.

● La principale subvention est versée par l’État et les collectivités territoriales et hôpitaux pour équilibrer les retraites publiques et se calcule comme la cotisation au-delà du plafond de 28% de cotisations sociales retraite habituellement appliquées. Cette surcotisation s'établit à 52 milliards € en 2024.

Le débat qui s'ouvre sur les retraites doit clairement poser la question du poids des retraites publiques et de leur déficit dans la dérive des comptes publics. Ce poids s'explique par un âge moyen de départ à la retraite plus précoce (lié au poids des départs en carrières longues/ catégories actives), un mode de calcul plus favorable (taux de liquidation de 75% sur le traitement hors primes des 6 derniers mois) et une grille de salaires plus élevée (plus d'actifs équivalent cadres dans la fonction publique).

Pour faire converger les retraites du publiques sur celles du privé, nous proposons d'une part un alignement des modes de calcul. Cette réforme est nécessaire mais elle est insuffisante pour réduire les déficits puisqu'elle s'appliquera seulement aux nouveaux retraités. C'est pourquoi nous proposons aussi une indexation différenciée entre les retraites du public et celles du privé.

La Fondation propose de geler l'indexation des pensions de retraite du public sur 4 ans jusqu'en 2029. En complément, nous proposons une moindre indexation des retraites du privé de -0,2 par rapport à l'inflation sur la période 2026-2029 (avec une hypothèse d'inflation de 1,75% tirée du PSMT), ce qui rapporterait 9 milliards d’euros. Cette sous-indexation permet de partager l'effort avec les actifs à qui on applique un report de l'âge. Elle s'inspire de celle mise en œuvre par les partenaires sociaux pour les régimes complémentaires Arrco-Agirc (-0,2 pour 2024 sur la valeur de service du point).

Revenus des plus de 65 ans en % des revenus de la population totale

| Italie | France | Suède | Suisse | Royaume-Unis | Allemagne | Pays-Bas | Danemark | OCDE | |

| Plus de 65 ans | 103 | 99,8 | 86,5 | 80,8 | 86,4 | 87,6 | 79,2 | 82 | 88 |

| De 66 à 75 ans | 11,6 | 103,9 | 98,1 | 86,4 | 90,5 | 90,2 | 85,3 | 86,9 | 93,2 |

| Plus de 75 ans | 94,2 | 94,5 | 71,9 | 74,2 | 81 | 85,3 | 69,8 | 75 | 80,9 |

VII. Réformer notre système de santé

Dépenses courantes en santé au sens international en % du PIB (2022)

| Etats-Unis | Allemagne | France | Suisse | Royaume-Uni | Suède | UE | Pays-Bas | Danemark | Italie |

| 16,7% | 11,8% | 11,6% | 12% | 10,9% | 10,9% | 10,4% | 10,1% | 9,4% | 8,4% |

En 2023, la dépense courante de santé (DCSi) en France a atteint 325 milliards d’euros, représentant 11,6 % du PIB, ce qui la place au-dessus de tous les autres pays européens, à l'exception de l'Allemagne et de la Suisse. Mais, qu’il s’agisse de l’accès aux soins, de la qualité des soins, ou du personnel médical, la France se place dans une situation intermédiaire qui n’est pas conforme aux dépenses engagées. Longtemps bercé par l’illusion d’avoir le système de santé le plus performant au monde, notre pays a glissé petit à petit dans les classements de « qualité » des soins, pour ne plus être qu’à la 11e place par exemple dans le classement Euro Health Consumer Index (EHCI). Depuis 2017, la réforme de notre système de santé reste un impensé et les mesures adoptées n’ont pas permis d’éviter la détérioration de notre système de soins, percuté par la crise Covid et la généralisation des déserts médicaux. La Fondation IFRAP propose des économies équivalentes à 0,6% du PIB, sachant que la France est le pays européen où le reste à charge des patients est le plus faible.

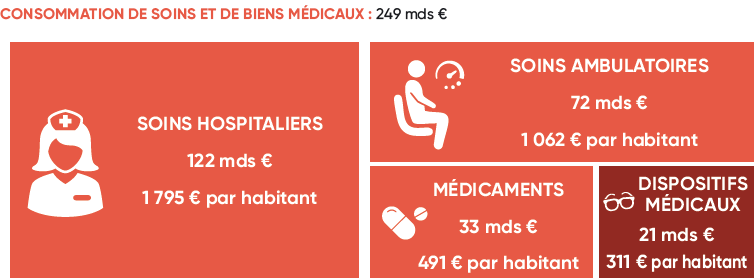

1. Hôpital : des économies sont possibles

Au sein de la dépense de consommation de soins et de biens médicaux [13], les hôpitaux représentent 122 Mds €, soit la moitié des dépenses. En 2022 (dernière année disponible), la France figure parmi les pays d’Europe qui consacrent le plus en dépenses hospitalières rapportées au PIB, soit 4,05% alors que l’Allemagne est à 3,32%, l’UE à 27 est à 3,46%. C’est près de 22 milliards de plus par rapport à l’Allemagne. Et pourtant, le secteur hospitalier semble perpétuellement en crise. La forte centralisation du système de santé français a consacré au fil des réformes la place de l’hôpital public et conforté le statut de la fonction publique hospitalière rendant l’édifice de plus en plus en difficulté à réformer.

Autonomie des hôpitaux

Pour libérer l’hôpital public de son carcan et rééquilibrer les flux entre médecine de ville et hôpital, cela passe par une remise à plat du statut dans la fonction publique hospitalière qui devrait permettre une meilleure valorisation des carrières et une meilleure organisation des équipes, aujourd’hui figée par l’application des 35 heures. Cela signifie aussi ouvrir les nouveaux recrutements sous contrat de droit privé et en offrant un droit d’option au personnel en place.

Concrètement, il s’agirait de transformer les hôpitaux publics en établissements de santé privés d’intérêt collectif (Espic), qui assurent des missions de service public. Ce modèle donne aux établissements la liberté de s’organiser sans dépendre de règles ministérielles. Les soignants peuvent être mieux rémunérés, dans le cadre d’un contrat négocié, en fonction des performances de l'établissement [14].

Spécialisation des hôpitaux

Ce sujet recouvre en fait plusieurs problématiques. Il y a tout d’abord le recours à l'externalisation pour différentes tâches administratives, moins développées que dans d’autres pays de l’OCDE. Il y a aussi le poids des tâches administratives à l’hôpital qui soulève le poids des normes dans le travail des soignants. Il y a enfin le nombre d’hôpitaux publics (1 354), dont de nombreux hôpitaux généralistes qui proposent une large gamme de services, souvent redondants, sans toujours atteindre les standards d'efficacité et de qualité. La Cour des comptes reconnaît que le maillage territorial des établissements de santé induit des surcoûts liés à la duplication de services administratifs et de plateaux techniques parfois sous-utilisés. A ce titre la réforme des GHT pour groupements hospitaliers territoriaux n'a pas fait la preuve de son efficacité. Ainsi la France compte 3 000 hôpitaux contre 2 000 en Allemagne alors que la population y est 23% supérieure. Si on considère le nombre de lits de soins intensifs pour 1 000 adultes (27,8 pour la France contre 16,9 pour la moyenne OCDE) et le taux d’occupation de 70% en recul par rapport à 2019 (75%), ces différentes tendances confirment l’intérêt d’une meilleure spécialisation.

Chirurgie et soins ambulatoires

Cette évolution doit aussi s’accompagner d’un plus fort recours à la chirurgie ambulatoire : cette méthode présente plusieurs avantages, notamment la libération des lits pour des cas plus graves nécessitant une hospitalisation prolongée et l'amélioration de la productivité des blocs opératoires, puisque les interventions ambulatoires sont plus rapides. En 2023, le taux de chirurgie ambulatoire était de 63,77 %, mais des progrès significatifs peuvent encore être réalisés. L'objectif est d'atteindre 82,6 %, avec un potentiel de 1,26 million d’interventions transférables selon le l’outil VISUCHIR 2024. Autre possibilité d’améliorer la prise en charge en réduisant les coûts : le développement de l’hospitalisation à domicile. Cette approche réduit les coûts d’hospitalisation : un patient hospitalisé à domicile coûte 20% à 30% moins cher qu’un patient en établissement, selon la Fédération nationale des établissements d’hospitalisation à domicile.

Baisse des coûts par l’alignement des tarifs public/privé

Les soins hospitaliers expliquent plus de la moitié de l’augmentation des dépenses en soins et biens médicaux en raison de la hausse des prix. Alors que l’hôpital public n’a toujours pas retrouvé depuis la pandémie de Covid le niveau d’activité d’avant crise (volume inférieur de 5% par rapport à 2019), en revanche dans le privé, il dépasse ce niveau de plus de 16%. Mais au niveau des prix les évolutions sont inversées : les hausses de rémunérations issues du Ségur de la santé, la revalorisation du point d’indice et l’augmentation des coûts de fonctionnement ont conduit à une forte progression des prix dans le public, tandis qu’ils sont restés quasiment stables dans le privé.

Une convergence des tarifs public-privé couplée à une réforme de la T2A telle qu’elle devrait être engagée en 2025 doit permettre de faire des économies en incitant les hôpitaux à se concentrer sur les activités sur lesquelles ils ont une meilleure expertise.

La Fondation IFRAP estime que 2 milliards € d'économies seront possibles grâce aux regroupements hospitaliers tandis que les économies issues d'une amélioration de la productivité du système de santé s'élèvent à 700 millions €.

2. Remettre de la performance dans le système de santé : responsabiliser

ALD

Les personnes en ALD représentent des dépenses totales de 112,8 milliards € dont 91% sont remboursées par la Sécurité sociale (67% des dépenses remboursées par l’assurance maladie obligatoire). Toutefois le coût spécifique de la prise en charge en ALD à savoir essentiellement l’exonération de ticket modérateur représente un coût de 11,3 milliards. Cette dépense est en hausse tirée par le vieillissement de la population et le développement des maladies chroniques. Elle s’explique aussi par l’extension de la liste des ALD passées de 4 en 1945 à 30 aujourd’hui, et dont la liste a peu évolué comme le relève l’IGF, malgré les progrès thérapeutiques. Pour garantir la soutenabilité financière du système, l'IGF [15] propose la mise en place de réformes :

| Mesures | Economies (en milliards d'euros) |

| Assujettir à 50% les IJSS à l'IR | 0,3 |

| Introduire un TM sur les dépenses en lien avec les ALD | 1,22 |

| Recentrer les critères de sévérité des ALD | 0,36 |

| Total | 1,88 |

Les indemnités journalières perçues au titre d’une ALD ne sont pas soumises à l’impôt sur le revenu. Ainsi, l’alignement avec les IJ AT/MP, donc à 50%, rapporterait 0,3 milliard d’euros (estimation IGF, revue de dépenses).

La prise en charge à 100% pour certains soins et traitements en lien avec les ALD permet un accès équitable aux soins, mais s’avère coûteuse et de plus en plus difficile à soutenir financièrement. L’introduction d’un ticket modérateur de 2 points avec un plafond à 1 000 euros permettrait d’économiser 1,22 milliard d’euros par an, soit 11% des dépenses d’exonération de TM pour les assurés ALD (estimation IGF, revue de dépenses). Cela permettrait de responsabiliser les patients et d'éviter les comportements de surconsommation.

Recentrer les critères de sévérité des ALD a pour objectif de limiter la reconnaissance des ALD aux cas les plus graves et aux traitements les plus coûteux, davantage dans l’esprit initial du dispositif. Cette réforme nécessiterait une réévaluation des critères par la Haute Autorité de Santé (HAS) et pourrait générer une baisse de dépense de 0,36 milliard d’euros par an pour l’assurance maladie selon l’IGF. De même, l’instauration d’un plafond de franchise de 100 € doit permettre 100 M€ d’économies.

Transport sanitaire

Les dépenses liées aux transports sanitaires ont atteint 6,3 milliards d'euros en 2023, avec une augmentation annuelle moyenne de 4,4% depuis 2016. Cette augmentation significative s'explique par les mêmes phénomènes que pour les ALD, mais aussi par un recours plus fréquent aux taxis par rapport aux VSL (véhicules sanitaires légers), dont les tarifs sont généralement plus élevés. La Cnam avait déjà entrepris de baisser les tarifs des taxis sur la base desquels sont calculées les prises en charge.

Le gouvernement Barnier prévoyait grâce à une nouvelle convention médicale une économie d’au moins 300 millions d’euros dans les transports sanitaires entre 2025 et 2027 - dont 150 millions pour les taxis - en partie grâce à une baisse drastique des tarifs conventionnés. Avec la censure des textes budgétaires, cette nouvelle convention n’a pas trouvé à s’appliquer. Pour aller plus loin, et mieux orienter les dépenses de transport sanitaire, tout en réalisant 0,8 milliard d’euros d’économies, la Fondation formule plusieurs recommandations supplémentaires :

● La mise en place de plateformes similaires à celles déployées au Québec, ayant permis de réduire les trajets en ambulance (les plus coûteux) de 34,2%.

● En moyenne, le recours au transport partagé peut réduire le coût de chaque trajet de 15 à 35% en fonction du nombre de patients transportés. La hausse du transport partagé de 15% à 55% des trajets de VSL et taxis entre 2022 et 2026 permettrait de générer 92 millions d’économies selon le chiffrage réalisé par l’Assurance Maladie.

● Déplafonner la franchise médicale sur les transports en ALD : sans aucun plafonnement, la franchise devrait représenter une économie pour l’Assurance Maladie de 260 M€.

● L’Assurance Maladie prend en charge en moyenne 95 % des dépenses de transport sanitaire en 2023. De nombreuses situations peuvent justifier une prise en charge, il existe de nombreuses réglementations tarifaires avec 12 cas d’exonération du ticket modérateur. Les motifs d’exonération de la franchise médicale viennent se superposer. Si bien que selon la Cour des comptes, cela aboutit à « 140 situations possibles quant au niveau de la prise en charge ». Le levier principal de maîtrise des dépenses, ce sont les indications éligibles au remboursement par la Sécurité sociale. Comme en Allemagne, une structure ad hoc de démocratie sanitaire (URPS) pourrait décider, à partir de données scientifiques et médicales, des biens et services à rembourser.

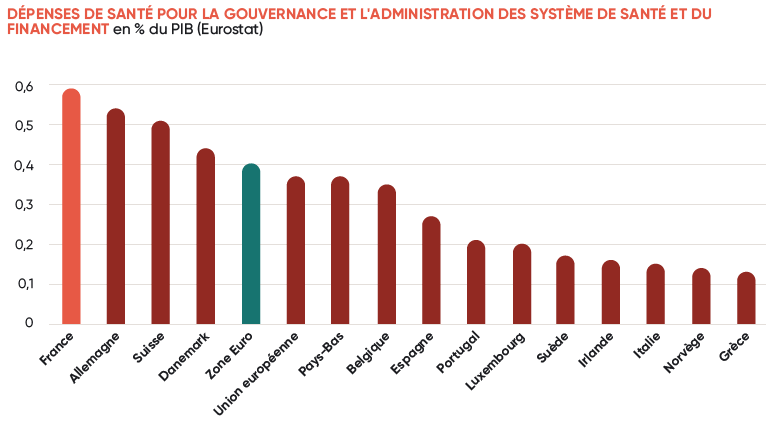

3. Ramener les dépenses administratives dans la moyenne européenne et alléger la charge administrative

L’écart de 0,19% du PIB des dépenses de santé pour la gouvernance et l’administration entre la France et la Zone Euro coûte 5 à 6 milliards d’euros à la France.

Viser des standards de coûts de gestion par bénéficiaire

Il s’agit d’inciter au regroupement des petites CPAM (102) avec un objectif de baisse d’effectifs. Dans son rapport de 2020 sur l'organisation territoriale des réseaux de caisses de Sécurité sociale, la Cour des comptes estimait que la productivité des CPAM était alignée sur le niveau de productivité de la 20e plus productive (sur 101 CPAM). Le niveau de productivité des caisses est corrélé à leur taille. Cela signifie que les plus petites sont, en moyenne, celles qui ont les coûts de gestion unitaires les plus élevés. Le niveau optimal serait entre 700 et 900 effectifs ETP. Les effectifs pourraient être réduits de 2 900 ETP au total. À ces propositions s’ajoute le suivi plus efficace des objectifs chiffrés de la convention d’objectifs et de gestion (COG) entre l’État et la CNAM. une réduction d’effectifs de 3 % environ avec une économie associée de 1,3 milliard d’euros.

Mettre en concurrence les assureurs

En France, l’affiliation à l’Assurance maladie est automatique et il n’y a pas de concurrence entre les différents régimes. Mettre en concurrence dès le premier euro les caisses d’Assurance maladie consisterait à permettre aux assurés de choisir librement parmi plusieurs caisses d'Assurance Maladie, plutôt que d'être obligés de s'affilier à une seule caisse. Cela crée un environnement concurrentiel qui a pour effet d’inciter les caisses à améliorer la qualité des soins offerts pour attirer et fidéliser les assurés. De nombreux pays ont déjà mis en place une concurrence entre les caisses d'assurance maladie, tels que les Pays-Bas en 2006, la Suisse en 1996 et l'Allemagne en 1996. Cet objectif doit s’accompagner d’une diminution du nombre d’assureurs.

Suppression des agences régionales de santé (ARS)

Les dépenses de fonctionnement dans le PLF de 2025 des ARS s’élèvent à 831,9 millions d’euros. La proposition est de faire des ARS de véritables agences régionales de santé en les faisant absorber par les collectivités régionales. Ce qui signifie une approbation et non plus un avis sur les projets régionaux de santé. Cela permettrait par exemple aux régions de dire ce qu’elles envisagent en matière de lutte contre les déserts médicaux et en matière de carte hospitalière. À cet objectif doit s’ajouter une diminution des effectifs du ministère de la Santé en centrale en réexaminant le rôle des nombreuses directions et agences.

Alléger la fiscalité sur les médecins libéraux

Les déserts médicaux sont un sujet d'inquiétude concernant la qualité de notre système de santé. La réforme du numerus clausus n'entraînera pas d'effets sur la démographie médicale avant 2030. En attendant, une piste pour retenir les médecins est l'impact de la fiscalité. Un levier qui pourrait être intéressant serait d'encourager fiscalement la poursuite d'activité en relevant le plafond (72 000 €) du régime micro BNC.

4. Numérique en santé : un retard considérable

Le développement du numérique en santé doit permettre de sécuriser les prescriptions et les remboursements, d’éviter les actes médicaux redondants, de participer à la lutte contre les déserts médicaux et à l’automatisation des procédures administratives dans les hôpitaux. Pour toutes ces raisons, le numérique permet de réduire les coûts de gestion et de lutter contre la fraude. À titre d’exemple, le système de contrôle de l’Assurance maladie (s’appuyant sur les données du SNDS) a permis d’économiser 150 millions d’euros de fraudes au premier semestre 2023[16].

Réduire les soins inutiles

L’exploitation des données de santé doit en particulier permettre de chasser les dépenses de santé inutiles. Si une étude de référence de l’OCDE de 2017 donnait 30% de dépenses de santé inutiles [17] et 20% des dépenses de santé qui pourraient être utilisées à de meilleures fins, il est difficile d’identifier un seul levier sur lequel agir. Mais le partage des données de santé doit permettre d’étalonner, au niveau de chaque usage, chaque hôpital, chaque médecin, le bon usage des prescriptions face à des cas cliniques comparables. Cela va du nombre d’IRM ou de scanner prescrits par habitant, du taux de pénétration des médicaments génériques.

Dans son rapport sur les établissements publics et privés de soins (octobre 2023), la Cour des comptes indique par exemple avoir identifié des écarts avec la moyenne nationale, en nombre de séjours, supérieurs à 50% pour un type de séjour donné, et les départements dont le taux d’occurrence de ce type de séjour dépasse le double de la moyenne nationale. Le nombre de départements dont l’écart avec la moyenne dépasse 50 %, est élevé : 58 départements pour le cancer du sein, 48 départements pour le cancer de la prostate chez les hommes, 31 départements pour la pose d’un stimulateur cardiaque, 28 départements pour la prise en charge d’une prothèse de hanche. L’ampleur des écarts constatés justifierait que les instances régionales d’amélioration de la pertinence des soins (Iraps) analysent les activités atypiques au regard des référentiels de bonne pratique. Ces analyses doivent contribuer à la rationalité des orientations adoptées dans les projets régionaux de santé et dans les décisions d’attribution des autorisations d’activités de soins. Tel devrait être le cas aussi des analyses portant sur la qualité des soins et sur la satisfaction des patients.

Lutte contre la fraude :

En 2023, la fraude sociale de la branche maladie du régime général, détectée et stoppée a représenté 467 millions d’euros, bien plus que l’objectif fixé par les pouvoirs publics (350 millions d’euros), mais bien inférieur à celui de la fraude sociale aux prestations d'assurance-maladie estimée par la Cour des comptes entre 3,8 milliards et 4,5 milliards d’euros, ou même celui estimé par la CNAM sur 30% des dépenses entre 1,4 milliard et 1,9 milliard d’euros. Beaucoup reste donc à faire pour réduire l’écart car il reste beaucoup de trous dans la raquette des contrôles de la CNAM et notamment une absence de centralisation des données et de recoupement automatique de celles-ci.

La lutte contre la fraude à l'Assurance- maladie doit continuer à monter en puissance.

Création effective de France Recouvrement (fusion DGFiP et URSSAF)

France recouvrement est un projet déjà partiellement déployé par l'exécutif actuel visant à un rapprochement à horizon 2030 entre la DGFiP et les URSSAF afin de mutualiser dans un premier temps le recouvrement forcé des créances fiscales et sociales et dans un second temps le recouvrement tout court. Il apparaît en effet atypique que la France bénéficie pour ses prestations sociales et pour ses impôts, taxes et redevances, d'un double système de recouvrement, alors que dans les pays comparables les prélèvements obligatoires sont recouvrés par un seul et même organisme, géré par l'administration des finances. Cette approche qui dégagerait 250 millions € d'économies, rejoint celle développée en Italie avec la démarche Equitalia. Une externalisation du recouvrement forcé aux professionnels du secteur privé (huissiers, etc.) devrait être étudiée [18].

VIII. Autres réformes

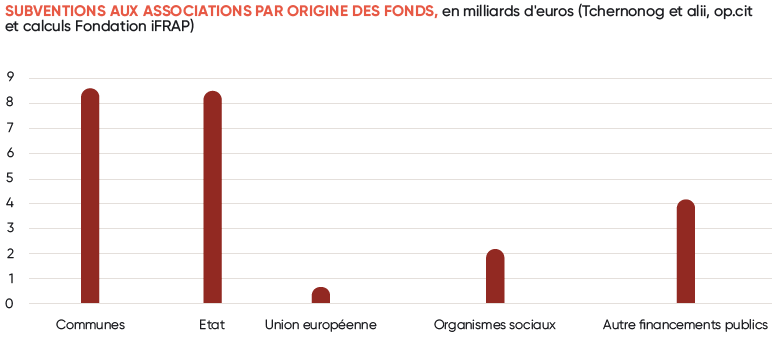

Réduire les subventions aux associations

Au total, c’est 24,2 milliards d’euros de subventions publiques qui ont été versés aux associations en 2022. Les subventions versées par l’État ont augmenté de plus de 30% depuis 2019.

Réduire de 10% le montant des subventions aux associations versées par l’État et les collectivités territoriales (en 2020) permettrait d’économiser respectivement 0,851 million et 862 millions, soit un total de 1,71 milliard d’euros.

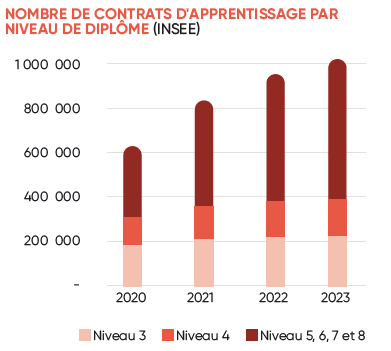

Apprentissage et formation professionnelle

En 2023, les apprentis du supérieur (niveau 5, 6, 7 et 8) représentaient 62,2% du total des contrats d’apprentissage. Entre 2021 et 2023, ils ont progressé de 32,6%, contre 9,8% pour les contrats de niveau 4 et 8,1% pour les contrats de niveau 3.

Nomenclature des diplômes par niveau

| Niveau | Titre du diplôme |

| 3 | Certificat d'Aptitude Professionnelle (CAP), Brevet d'Etudes Professionnelles (BEP) |

| 4 | Baccalauréat, Brevet Professionnel (BP) |

| 5 | Brevet de Technicien Supérieur (BTS), Diplôme Universitaire de Technologie (DUT), Diplôme d'Etudes Universitaires Scientifiques et Techniques (DEUST), Diplôme d'études universitaires générales (DEUG) |

| 6 | Licence, Licence professionnelle, Bachelor Universitaire et Technologique (BUT) |

| 7 | Master, Diplôme d'Ingénieur, Diplôme d'études approfondies, Diplômes d'études supérieurs spécialisées |

| 8 | Doctorat |

Source : service-public.fr

Parmi les contrats d’apprentissage dans le supérieur, les plus diplômés sont ceux qui ont le plus profité du dispositif d’apprentissage. Entre 2020 et 2022, les contrats de niveau 7 et 8 ont presque été multipliés par deux (+95%), contre une hausse de +88% pour les contrats de niveau 6 et +59% pour ceux de niveau 5.

En 2025, le gouvernement va mettre fin à la prime de 6 000 euros versée à l’embauche d’un alternant. Les entreprises de moins de 250 salariés percevront 5000 euros. Et les grandes entreprises toucheront elles 2 000 euros. La réforme doit permettre de réduire les aides de 1,2 milliard d'euros. Une solution qui ne convainc pas les employeurs qui craignent des effets de seuil. Sur la base de ce constat, la Fondation propose de supprimer la prime à l’embauche pour les diplômés du supérieur (niveaux 5, 6, 7 et 8) pour une économie de 3,8 milliards d’euros.

Des économies complémentaires, si ce premier objectif était considéré comme trop ambitieux, consisteraient en un recentrage de la formation professionnelle sur les formations diplômantes et qualifiantes, avec une mise à jour plus rapide des catalogues de formation en parallèle. Des économies pourraient alors être tirées de ce recentrage à hauteur de 1 à 2 milliards d'euros.

Note méthodologique

Pour construire le scénario de référence, nous nous basons sur les hypothèses du Gouvernement contenues dans le Plan budgétaire structurel à moyen terme 2025-2028 que nous poursuivons jusqu’en 2031. D’après le Gouvernement, l’écart de production serait nul en 2028 et le Gouvernement retient un taux de croissance potentielle de 1,2%. De ce scénario « officiel » qui retient un ajustement budgétaire ramenant le déficit public à 3% du PIB en 2028, nous tirons le scénario « sans ajustement » en simulant le modèle NEMESIS avec ce scénario comme référence, mais en enlevant les mesures de baisses de dépenses et de hausses de prélèvements obligatoires prévues dans le PLF 2025 (en envisageant que ces mesures seraient poursuivies). Nous introduisons cependant dans ce scénario « sans ajustement » une tension croissante sur le taux de rendement des obligations d’Etat (forte en 2026). Voir le détail sur le site de la Fondation IFRAP.

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | |

| Taux de croissance du PIB | 1,1 | 1,1 | 1,4 | 1,5 | 1,5 | |||

| Taux de croissance du déflateur du PIB | 3,5 | 2,9 | 3 | 3,1 | 3,1 | |||

| Taux de croissance de l'IPC | 2,1 | 1,8 | 1,75 | 1,75 | 1,75 | |||

| Solde public en point de PIB | -6,1 | -5 | -4,6 | -4 | -3 | -2,8 | -2,2 | -1,7 |

| Ecart de production (en % du PIB potentiel) | -0,6 | -0,7 | -0,5 | -0,3 | 0 |

Nous considérons pour le scénario PLF 2025 poursuivi que l’ajustement budgétaire proposé par le Gouvernement Barnier (environ 60% de baisses de dépenses pour 40% de hausses de prélèvements obligatoires) serait poursuivi dans le temps avec les mêmes proportions.

Nous retenons les chiffrages réalisés par la Fondation IFRAP pour les mesures d’économies de dépenses (plan à 110 milliards) et pour les mesures de baisses de prélèvements obligatoires.

Nous simulons ensuite le modèle NEMESIS entre 2025 et 2031. Le scénario de référence est le scénario « sans ajustement ». Nous ajoutons années après années les stimulus budgétaires (baisses de dépenses, hausses ou baisses de prélèvements obligatoires) dans les deux autres scénarios (« PLF 2025 poursuivi » et « Ajustement proposé par l’IFRAP »).

Le détail sectoriel de NEMESIS permet d’apprécier les conséquences de ces ajustements de finances publiques sur les différentes branches du système productif.

Quelles baisses d'impôts pour soutenir l’activité ?

Avec le taux de prélèvements obligatoires le plus élevé de l’Union européenne, la France ne peut pas relancer l’activité tout en alourdissant la fiscalité. L’étude de la Fondation IFRAP « Redresser les finances publiques : l’exemple de 6 pays en Europe » (décembre 2024) a montré que la réduction en valeur des dépenses publiques est possible et s’est accompagnée par des mesures de relance de l’activité, tout en garantissant une stabilité du système fiscal notamment vis-à-vis des entreprises et du capital pour relancer l’activité (Allemagne, Irlande, Suède).

C’est au contraire des baisses ciblées de fiscalité sur les secteurs les plus à même de provoquer une accélération de l’investissement qu’il faut rechercher. Et nous proposons d’agir sur deux catégories d’impôts particulièrement « destructeurs » d’entreprises : les impôts de production et sur les successions.

Notre pays a acquitté en 2022 296 milliards € de fiscalité sur le capital et ses revenus, ce qui équivaut à 11,2 % du PIB et représente le quart de l’ensemble des prélèvements obligatoires, tandis qu’elle ne représente que 8,7 % du PIB de la Zone Euro. Soit un écart de 66 milliards € de prélèvements supplémentaires qui pèse à 37 % sur les ménages et 47 % sur les entreprises, le reste étant supporté par les indépendants.

Malgré les baisses de CVAE et de CFE, les impôts de production atteignent 126 milliards € en 2022,soit 47 % de la fiscalité portant sur le capital et ses revenus pour les entreprises. Concernant les ménages, les droits de succession (DMTG) arrivent à la place (18,5 milliards €) de la fiscalité sur le capital et ses revenus qu’ils acquittent après la taxe foncière (22,5 milliards €) et la CSG sur les revenus du capital (18,9 milliards €). Sur les successions, les droits représentent 0,7 % du PIB en France alors que nos principaux partenaires sont plutôt autour de 0,2 %, la Suède et le Portugal étant à 0.

À rebours des premières annonces du Gouvernement de F. Bayrou, il ne faut pas reporter la baisse de CVAE qui était prévue par E. Macron lors de son élection en 2022. Et surtout privilégier un cadre fiscal favorable à l’investissement alors que notre pays doit relancer son industrie, redresser sa balance commerciale, soutenir les 700 000 transmissions d’entreprises qui doivent s’opérer dans les 10 prochaines années. C’est pourquoi la Fondation IFRAP recommande des mesures de relance de l’activité par la fiscalité pour accompagner les baisses de dépenses publiques en s’appuyant sur les mesures suivantes :

● Suppression de la CFE et de la C3S (impôts de production) : CFE -6,3 Mds € ; C3S -4,3 Mds €

● Baisse des droits de mutation à titre gratuit (DMTG) -3,5 Mds €

● TOTAL -14,1 Mds €

[1] Pourquoi il faut fusionner les petites communes et « mutualiser » les plus grosses. (s. d.). Fondation IFRAP. Site internet

[2] Les finances publiques locales 2024 - Fascicule 2, Cour des comptes 2 octobre 2024

[3] Ibid