Retraite des agents locaux et hospitaliers : un déficit de 11 Mds € attendu d'ici 2030

Le rapport des Inspections générales des finances, des affaires sociales et de l'administration de mai dernier rendu public en septembre montre la situation financière très dégradée de la CNRACL, caisse de retraite des agents publics de la territoriale et de l’hospitalière. Le déficit de 2,5 Mds € en 2023 représente plus de deux fois celui du régime général qui sert pourtant une pension à 10 fois plus de bénéficiaires. Les solutions du rapport ressemblent plus à une fuite en avant qu’à un vrai programme de réformes en proposant d'étendre les transferts d'autres branches de la Sécurité sociale à la Caisse. Mais avec ces propositions, le rapport pose la question de ces nombreux transferts de solidarité au sein de notre système de retraite et leur nécessaire remise à plat. Ce qui signifie qu'une nouvelle réforme des retraites doit sérieusement être envisagée comportant au moins deux éléments structurants : un report de l'âge légal de départ à la retraite pour soulager la contrainte financière et un isolement des avantages non contributifs (majorations pour enfants, départs anticipés, réversion,...) avec un financement dédié et des règles unifiées entre tous les régimes.

La CNRACL pour caisse nationale de retraite des agents des collectivités locales couvre, contrairement à ce que son nom peut laisser penser, les titulaires de la fonction publique territoriale mais aussi de la fonction publique hospitalière. Elle est avec le service de retraite de l’Etat (fonctionnaires d’Etat) l’un des derniers régimes spéciaux à ne pas avoir été mis en extinction avec la dernière réforme des retraites.

Elle verse en 2023 des retraites à 1,3 million de pensionnés soit 7% des retraités français, pour 23,3 Mds € de retraite. Le résultat de la caisse s’établit à 2,5 Mds € de déficit. Le constat du rapport est sans appel : la CNRACL est passée de l’équilibre (15 millions € en 2017) à un déficit de plus de deux fois celui du régime général en 2023, qui sert pourtant une pension à dix fois plus de bénéficiaires. A la fin de la décennie 2020, le déficit devrait atteindre 11 milliards €.

Comment la CNRACL peut-elle se retrouver dans une situation si dégradée ?

Il y a essentiellement trois explications :

- Une dégradation du rapport démographique : largement supérieur à 4 dans les années 80 il est maintenant de 1,46 inférieur à la moyenne de tous les régimes (1,71). La politique de contractualisation n’explique que 1/8e de la détérioration du ratio démographique. Cette dégradation qui était largement anticipable n’a pourtant pas empêché de mettre lourdement à contribution la CNRACL via la compensation démographique.

- Cette compensation démographique justement a conduit la caisse à être contributeur net de 80 Mds € cumulé depuis 1974. Aujourd’hui encore malgré un résultat négatif la caisse doit s’acquitter de 650 millions € de versement.

- Le poids des avantages non-contributifs dans les pensions servies par la CNRACL : cette caisse recouvre une population au travail très concernée par les départs anticipés (catégories actives dans la FPH, carrières longues dans la FPT) ; la population couverte majoritairement féminine a une espérance de vie plus longue, et plus susceptible de toucher des majorations pour enfants.

Une baisse structurelle du ratio démographique

La dégradation du ratio démographique peut s’exprimer d’une autre manière : le nombre de pensionnés a augmenté de 40% entre 2012 et 2022 tandis que le nombre de cotisants restait stable. Si l’on regarde par versant de la fonction publique, le ratio démographique s’établit à 1,21 pour la FPH et 1,62 pour la FPT. De nombreux départs sont prévus dans les 15 prochaines années : et pour cause, les recrutements massifs liés aux grandes vagues de décentralisation conduisent à des départs simultanés, phénomène aggravé avec les transferts de personnel de l’Etat avec la décentralisation. La FPH qui compte de nombreux agents en catégories actives, a un ratio démographique qui s’est dégradé encore plus brutalement.

La compensation démographique

La compensation démographique est un « machin » créé en 1974 qui illustre la propension à imaginer des circuits financiers compliqués plutôt que de mener des réformes de fond. Alors que l’ambition de 1945 de créer un régime général avait échoué, de nombreux régimes spéciaux continuant à perdurer, 30 ans plus tard, la transformation de l’économie conduisait à constater d’importants déficits financiers liés à la dégradation des ratios démographiques, notamment des régimes agricoles. Aussi a-t-on inventé un mécanisme de compensation au fonctionnement complexe et arbitraire, et qui s’ajoute à d’autres mécanismes de solidarité en faveur des régimes spéciaux.

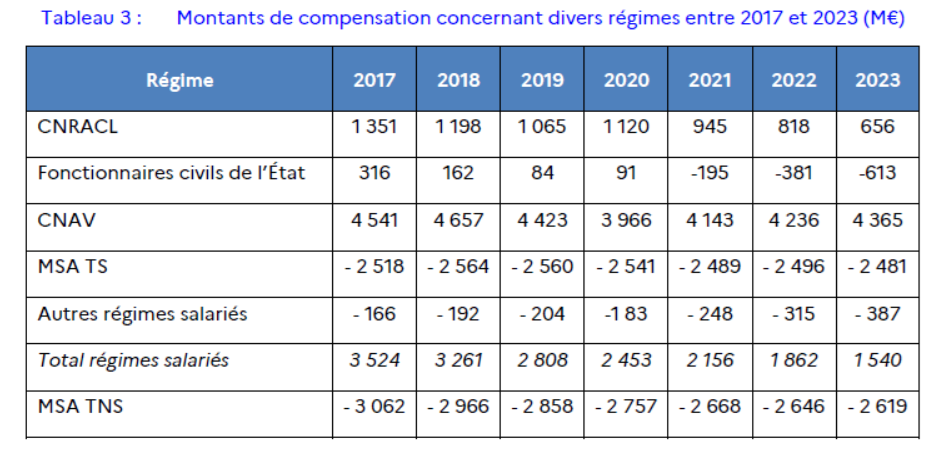

La compensation démographique bénéficie à 90% aux régimes agricoles. La CNAV est le principal régime contributeur avec 4 Mds € de versement mais la CNRACL est le 2e contributeur avec 800 millions € en 2022, 650 en 2023. Surtout sa contribution a largement dépassé le milliard € entre 1992 et 2020. Au total, la CNRACL a été contributrice de 80 Mds, 100 Mds 2023 en tenant compte de l’inflation.

Comment expliquer que malgré sa situation démographique dégradée, la CNRACL continue à verser à la compensation démographique ? Tout simplement parce que les autres régimes sont dans une situation encore plus dégradée. Le régime de l’Etat avec un ratio démographique de 0,8 a par exemple bénéficié de 613 M€ en 2023 au titre de la compensation.

Une forte proportion de catégories actives et de départs pour carrières longues

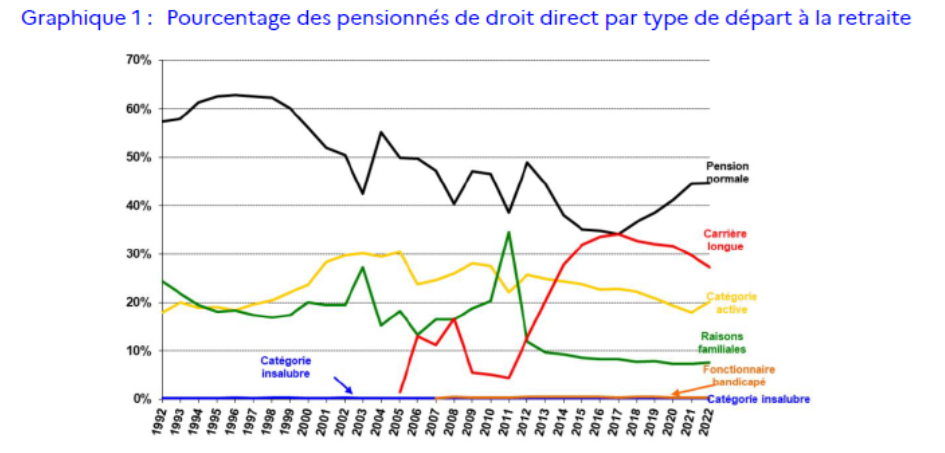

Ce qui a un nette influence sur le ratio démographique de la Caisse ce sont les caractéristiques de la population couverte : la part des femmes y est importante (70%) avec une espérance de vie plus longue (+ 7mois) mais en même temps des départs plus précoces (-7 mois), notamment en raison des catégories actives et carrières longues. On constate sur ce graphique que moins de 50% des départs à la retraite se font dans des conditions de droit commun (pension normale) :

L’âge moyen de départ en retraite en carrière longue est de 61,7 ans et de 60,2 ans pour les catégories actives contre 63,4 ans pour les sédentaires. En 2022, 27,2 % des pensionnés affiliés à la CNRACL sont partis au titre d’une pension pour carrière longue, contre 14,5 % dans le régime général. On les retrouve essentiellement au sein de la FPT où ils représentent un tiers des départs.

La catégorie active regroupe les emplois présentant un risque particulier. Pour en bénéficier, un agent doit justifier de 17 années de service effectif dans un emploi classé en catégorie active[1]. Avec la réforme des retraites, l’âge minimum de départ est désormais fixé à 59 ans en 2030. Afin que les agents puissent effectivement bénéficier de ces conditions de départ, des bonifications sont appliquées à leur durée d’assurance pour éviter des décotes. Ainsi, dans la fonction publique territoriale une bonification du cinquième est attribuée aux sapeurs-pompiers : une annuité supplémentaire est accordée par période de cinq années de services effectifs[2]. Dans la fonction publique hospitalière, les agents en catégorie active bénéficient d’une majoration de durée d’assurance d’1/10e : soit quatre trimestres par période de 10 années de services effectifs, sans limitation. De cette façon, les départs en catégorie active représentent 20,1 % des départs à la retraite des pensionnés de la CNRACL en 2022, essentiellement dans la FPH (45,2 % des départs). Et pour cause, encore 19% des effectifs de la FPH sont des emplois susceptibles d’être actifs.

Pour la CNRACL, l’économie maximale en l’absence de catégories actives aurait été de 366,8 M€. Selon le rapport, l’âge de départ à la retraite des agents en catégorie active converge lentement vers celui des agents sédentaires. Les enjeux devraient donc diminuer dans l’avenir. Mais c'est oublier l’impact des catégories actives sur le stock des pensions qui demeure massif.

Les projections financières soulignent la dégradation rapide du régime

L’insuffisance constante des cotisations rapportées aux prestations entraîne une augmentation du taux de cotisation employeur qui devrait atteindre 50,34 % en 2030 (soit 18,69 points de plus qu’en 2024) pour équilibrer les comptes. Ces hausses de taux de la contribution employeur représenteraient une charge par versant de :

• 2,2 Md€ en 2025 et 4,5 Md€ en 2030 pour les employeurs hospitaliers ;

• 3,3 Md€ en 2025 et 6,7 Md€ en 2030 pour les employeurs territoriaux.

Si le constat du rapport est clair, les préconisations sont beaucoup plus douteuses :

- Transferts en provenance d’autres branches de la Sécurité sociale

Les prestations de la CNRACL sont presque exclusivement financées par cotisations 97,3 %. A titre de comparaison, les cotisations ne représentent en 2022 que 66,6 % des ressources de l’ensemble des régimes de retraite, auxquels s’ajoutent 11,9 % de contribution d’équilibre par l’Etat 14,2% d’impôts et taxes affectés, ainsi que par des transferts externes d’organismes de Sécurité Sociale d’autres branches que l’assurance vieillesse (4,6 %). La CNRACL ne bénéficie ni de ces impôts et taxes affectées, ni de ces transferts externes, alors qu’elle sert ces prestations non contributives. A titre d’exemple, pour les majorations familiales, le régime général perçoit chaque année 10 Mds € de recettes versées par la Caisse nationale des allocations familiales. Le rapport préconise d’étendre ce schéma à la CNRACL. En contrepartie les majorations pour enfants seraient alignées sur le mode de calcul du privé.

D’autres droits non contributifs sont financés par le Fonds de solidarité vieillesse, lui-même abondé par de la CSG. Par exemple, le FSV finance la validation gratuite des trimestres au titre des arrêts de travail. A la CNRACL aussi les périodes de congés ouvrent droit à pension : dans la mesure où ces périodes sont partiellement cotisées, le rapport suggère de de faire financer par le FSV dans des conditions comparables au régime général (et autres). Idem pour les cotisations invalidité…

- Compensation démographique

Plutôt que d’appeler à la remise à plat des mécanismes de solidarité entre régimes, le rapport suggère tout simplement de revoir les règles de calcul pour qu’elles soient plus favorables à la CNRACL. En effet, dans le mode de calcul de la compensation, le ratio démographique retenu est celui des retraités de plus de 65 ans. Or, avec ses nombreux départs anticipés la CNRACL se retrouve avec 20% des moins de 65 ans qui sont déjà retraités[3].

- Transfert depuis l’Ircantec, le RAFP, voire reprise de dette

Compte tenu de sa situation financière dégradée, les besoins de trésorerie de la CNRACL vont croissants depuis 2018 : la CNRACL a une trésorerie négative tous les jours. Elle emprunte auprès de l’URSSAF : avec l’augmentation des taux et des besoins de financement, les charges d’intérêts se sont élevées à 140 M€ en 2023. En extrapolant les tendances (déficit croissant, taux d’intérêt court stable, aucun remboursement du capital) les frais financiers pourraient atteindre 1,5 Md€ en 2030, soit 4 % du montant total des cotisations. A cela s’ajoute la fragilité des employeurs entrant dans le champ de la CNRACL : au 31 décembre 2023, 86 employeurs défaillants représentent des créances de 400 M€. Les deux tiers de ces impayés sont concentrés sur une dizaine d’employeurs (neuf hôpitaux et une commune).

Afin de réduire le déficit de la caisse, le rapport suggère une prise en charge par le budget général des coûts d’endettement de la CNRACL. Autre piste pour limiter les frais de trésorerie de la CNRACL, le rapport imagine une solidarité financière de l’IRCANTEC ou le RAFP qui disposent de la trésorerie pour soutenir la CNRACL sans remettre en cause leur équilibre financier ou prudentiel. Le rapport évoque aussi une reprise de dette par la Cades, après son intervention de 2020 et la reprise de 1,3 Md€ de dette, ou encore une reprise par l’Etat.

Pas de remise en cause des prestations

Si le rapport brosse un portrait sans fard de la situation financière de la CNRACL, les pistes de réforme ressemblent surtout à une fuite en avant en augmentant les recettes tout en ne remettant en cause les prestations qu’à la marge. Le rapport reconnaît bien qu’il est possible d’améliorer le solde de la CNRACL sans dégrader le solde public avec l’augmentation des cotisations employeurs ou salarié, mais ces pistes sont rapidement écartées :

Ainsi l’augmentation des cotisations employeurs des collectivités et des hôpitaux « entraînerait un arbitrage des employeurs publics en faveur du recrutement de contractuels, ce qui contribuerait à déséquilibrer un peu plus la démographie du régime, qui pourrait être conduit à augmenter à nouveau les cotisations. » Les auteurs indiquent aussi qu’une augmentation de la cotisation employeur si elle est compensée (via la DGF ou l’Ondam hospitalier) contribuerait à dégrader le déficit de l’Etat mais inversement une absence de compensation suppose une mesure d’économie pour les employeurs publics. D’où la proposition de compenser l’augmentation nécessaire des cotisations employeurs par une taxation de l’emploi contractuel. Une taxe d’1 point rapporterait 230 M€.

Autre solution, l’augmentation de la cotisation salarié : cette solution est écartée au prétexte que cette solution entrainerait une augmentation de la cotisation aussi pour les fonctionnaires d’Etat sauf à rompre le principe d’unicité de la fonction publique. De plus, cela n'arrangerait pas le déficit d'attractivité dont souffrent la FPT et FPH.

Le rapport évoque aussi la remise à plat de la compensation démographique ou l'affiliation des fonctionnaires à temps non complet à la CNRACL. En revanche, il écart une cotisation sur les primes, puisque cela contribuerait in fine à augmenter le niveau des pensions. Le rapport suggère de manière timide "une sous-indexation des pensions pourrait permettre d’agir sur la dynamique des dépenses et donc limiter le déficit" ou "une réforme de fond comme l’intégration des fonctionnaires au régime général – dont l’acceptabilité est conditionnée au caractère systémique plutôt qu’à un arrangement financier visant à transférer la charge des retraites publiques au secteur privé".

Conclusion

Jamais le rapport n'évoque une nécessaire augmentation de l'âge moyen de départ à la retraite pour améliorer la situation financière du régime qui est pourtant l'un de ceux où l'on part le plus tôt. Il préconise plutôt une taxation de la masse salariale des contractuels ou un transfert de dette à la Cades ou à l'Etat.

En proposant que la CNRACL bénéficie des mêmes financements que les autres régimes pour les avantages non-contributifs (majorations pour enfants, périodes non travaillées, invalidité, ...) le rapport propose d'étendre le financement de notre système de retraite par des transferts d'autres branches de la Sécurité sociale. Si cette solution s'entend au nom de l'équité entre régimes (les fonctionnaires acquittant des cotisations famille) elle ne résout en rien le problème de déficit. Surtout elle contribuera à augmenter les subventions d'équilibre à notre système de retraite (pour près de 1,5 Md € en 2030) plutôt que d'envisager une vraie réforme. Pour la Fondation IFRAP, une solution transparente consisterait à isoler les avantages non contributifs de notre système de retraite au sein d'une caisse à part avec un financement dédié - éventuellement par l'impôt au titre de la solidarité nationale-, en partant du principe que ces avantages soient les mêmes quel que soit le régime de retraite.

Cotisation employeur ou subvention d'équilibre ?Cette situation financière montre aussi la différence de traitement entre la fonction publique d’Etat et les autres versants de la fonction publique (FPT et FPH) : les cotisations et retraites des fonctionnaires d’Etat ne transitent pas par une caisse mais par un compte d’affectation spéciale (CAS). Le CAS Pensions doit toujours être à l’équilibre ce qui signifie que la majorité des recettes provient d’une subvention d’équilibre de l’Etat, contrairement à la CNRACL où il s’agit de cotisations employeurs. Cette différence explique que dans un cas on constate un déficit (CNRACL) tandis que la subvention d’équilibre conduit à ne pas afficher le déficit du régime des fonctionnaires d’Etat. En revanche, le principe d’unicité de la fonction publique fait que les paramètre du régime (âge de départ, mode de liquidation, autres avantages non contributifs, etc.) sont communs à ceux de la fonction publique d’Etat. En particulier la cotisation des agents (cotisation salariale) est alignée sur les trois fonctions publiques. Un traitement différencié entre la FPT/FPH et la FPE supposerait une rupture dans la gestion de la fonction publique, à laquelle les syndicats sont farouchement opposés. |

[1] (ou au moins 12 ans pour les emplois classés en catégorie super-active tels que fonctionnaire des réseaux souterrains ou fonctionnaire du corps des identificateurs de l'institut médico-légal.

[2] dans la limite de 5 annuités et sans pouvoir générer de surcote

[3] L’autre subtilité de la compensation est de prendre en compte les retraités sans proratiser la