On n'échappera pas à une nouvelle réforme des retraites

La campagne législative a mis au cœur des débats la proposition d’abrogation de la réforme des retraites de 2023. Prenons garde ! Avec des dépenses de retraite qui atteignent 13% du PIB et qui sont le premier poste de dépenses publiques, l’équilibre du système des retraites est indissociable du redressement des comptes publics. Le solde du système de retraites devrait s'établir à -5,4 Mds € en 2024. A partir de 2024, le déficit sera de -0,5 point de PIB en moyenne sur 25 ans pour finir à -0,8 point de PIB. Cela a l’air de rien mais ça représente 695 milliards € de dette cumulée d’ici 2050. Même parier sur la croissance est illusoire dans un système qui a créé ces vingt dernières années de nombreux droits nouveaux, où la dégradation du ratio cotisants/retraités est amenée à se poursuivre et qui est impilotable à raison des multiples règles au sein de nombreux régimes.

La proposition d'abroger la réforme des retraites de 2023 et sa principale mesure, le report de l’âge à 64 ans, a été au centre des débats lors de la campagne des législatives de juin dernier. On ignore si les autres mesures de la réforme seraient elles aussi concernées : suppression des régimes spéciaux, revalorisation des retraites minimum, etc. Mais en abrogeant le report de l’âge, c’est la principale mesure d’économies de la réforme qui serait effacée, soit 17 milliards € d’économies à l’horizon 2030.

Des déficits persistants

Pourtant le dernier rapport annuel du Conseil d'orientation des retraites (Cor) montre que les perspectives sont loin d’être favorables :

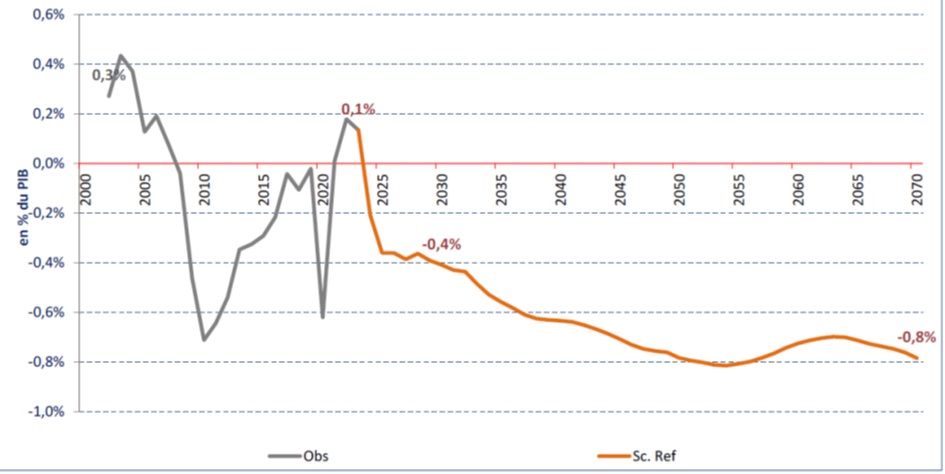

- Malgré la réforme des retraites de 2023, le système de retraites est attendu en déficit, un déficit qui devrait même se creuser jusqu’en 2070.

- A partir de 2024, le déficit officiel sera de -5,4 milliards € et de -0,5 point de PIB en moyenne sur 25 ans pour finir à -0,8 point de PIB. Cela a l’air de rien mais ça représente 470 milliards € de dette cumulée d’ici 2050, plus de 1000 milliards € d’ici 2070 !

Solde observé et projeté en % du PIB (scénario de référence, convention EPR)

Note : Scénario de référence = hypothèses démographiques centrales de l’Insee, croissance annuelle de la productivité du travail de 1% à partir de 2040 et taux de chômage de 5% à partir de 2030.

Pour équilibrer les comptes, il faudrait viser :

• Un âge de retraite moyen approchant les 66 ans en milieu de la période de projection (2050), soit un relèvement supplémentaire de l’ordre de 15 mois par rapport à la tendance actuelle

• Une pension relative c’est-à-dire rapporté au salaire moyen plus proche des 40% au lieu des 42,5% prévus en 2050.

• Ou bien encore un effort de financement de l’ordre de 1,5 point supplémentaire (exprimé en % des salaires), soit 31% au lieu de 29,5%

On parle là d’objectifs en tenant compte de la réforme de 2023. Bien entendu les efforts à faire seraient encore plus élevés en cas d’abrogation de la réforme !

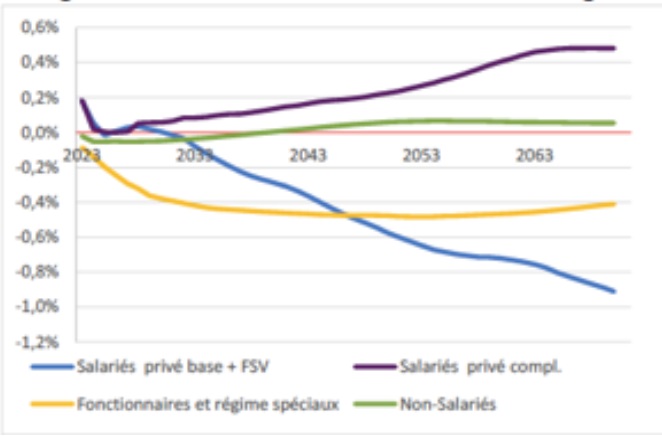

Ce chiffre est une moyenne de l’ensemble des régimes : certains devant rester proches de l’équilibre (Arrco-Agirc, indépendants) tandis que les déficits se creusent pour le régime général CNAV et la CNRACL (fonctionnaires locaux et hospitaliers).

Solde par groupe de régimes en % du PIB (convention EPR, scénario de référence, hors transferts inter-régimes)

Note : salariés du privé +FSV y compris artisans-commerçants, MSA salariés ; Salariés du privé complémentaires = Agirc-Arrco, Ircantec, RCI, CRPNPAC ; fonctionnaires et régimes spéciaux : SRE, CNRACL, CNIEG, SNCF, RATP, CNF, BDF, FSPOEIE, Enim, CANSSM, CRPCEN ; non-salariés : MSA exploitants, CNAVPL, MSA-RCO, CNAVPL-RCO, CNBF-RCO.

| Pour juger des perspectives financières du système de retraites, le comité s’appuie sur le dernier rapport du Conseil d’orientation des retraites (Cor). Celui-ci dans un effort de clarification a abandonné progressivement les différentes conventions de calcul du solde des régimes qui contribuaient à embrouiller le diagnostic. Le solde est calculé désormais selon une seule convention, la convention EPR « équilibre permanent des régimes », qui se concentre sur les déficits du régime général et FSV[1], faisant l’hypothèse que la subvention de l’Etat va s’ajuster automatiquement pour équilibrer le régime de retraite de la fonction publique d’Etat et les régimes spéciaux. |

Le Comité de suivi des retraites, dans la foulée du rapport du Cor, a sorti son rapport annuel et passe en revue les pistes qui pourraient être explorées pour redresser les comptes et le moins que l’on puisse dire c’est que les marges de manœuvre sont limitées. On ne s'attarde pas sur toutes les propositions (détaillées en annexe). Toutefois, il est intéressant de regarder attentivement celles concernant l'indexation des pensions.

Baisse de la pension relative moyenne

Il y a deux moyens d’agir : soit en modifiant les paramètres du taux de liquidation, c’est-à-dire au moment du départ à la retraite, soit en modulant les paramètres d’indexation.

Depuis la réforme Balladur de 1993, les droits sont indexés sur les prix. Comme les cotisations varient en fonction des salaires et qu’en tendance longue, les prix évoluent moins vite que les salaires, cela entraîne une baisse de la pension relative qui est le principal moyen de contenir la dépense de retraites. La baisse de la pension relative est censée freiner la dépense et permettre au système de retraite de revenir à l’équilibre.

Ça c’est pour la théorie mais pour la pratique c’est différent ! Pendant de nombreuses années, les scénarios du Cor étaient construits sur des hypothèses de croissance optimistes permettant de présenter des retours à l’équilibre aussi rapides qu’improbables. On voit aujourd’hui que c’est l’inverse qui se produit : ces dernières années ont montré que la croissance avait calée tandis que l’inflation s’est envolée. Résultat, les objectifs d’économies en matière de retraite sont toujours décevants. De plus, et c’est une bonne chose, les carrières en moyenne s’améliorent. Ce qui fait que même avec une inflation nulle, la pension moyenne augmente année après année.

Depuis 2014, les gouvernements ont donc été contraints de sous-indexer les retraites pour tenir les dépenses des pensions : sous-indexation par rapport aux prix ; bascule de cotisations sociales vers la CSG.

Doit-on envisager une nouvelle baisse des pensions ? Pour le CSR, aucun système de retraite ne peut offrir un taux de retour complètement garanti car ce taux de retour est contraint d’évoluer en fonction du contexte démographique. Si malgré les réformes, le système reste en déficit c’est que les mesures n’ont pas suffi à compenser la dégradation du ratio cotisants/retraités. Ainsi, la question de l’indexation des pensions est indissociable d’un nouveau report de l’âge de la retraite.

Basculer vers un nouveau mode d’indexation des droits et des pensions

Toutefois, le CSR, invite à explorer un autre mode d’indexation celui mis en place dans les régimes de retraite complémentaires du privé Agirc-Arrco : la valeur d’achat du point évolue comme le salaire moyen, et la valeur de service du point évolue aussi comme le salaire moyen moins (-) un facteur de soutenabilité de 1,16%[2]. Ainsi, la croissance des salaires est répercutée dans ce que rapporte chaque point, et la croissance ultérieure continue d’être répercutée sur le niveau de la pension une fois liquidée. Le coefficient correcteur devrait tendre vers le taux de croissance du ratio retraités/cotisants. Et pour le CSR, cette évolution pourrait être l’occasion de revisiter notre système de retraites en opérant un rapprochement entre public et privé.

Conclusion

En application de la loi de 2014, le Comité est tenu d’alerter et de recommander des réponses pour ajuster l’équilibre de notre système de retraites entre âge, taux de cotisation et indexation des pensions. S’il s’abstient de trancher, la Fondation IFRAP recommande :

- De reporter l’indexation des retraites en fin d’année 2025. En effet, l’équilibre précaire du système de retraites en 2023 tient à des ressources autres que les cotisations des salariés et de leurs employeurs, à savoir qu’un grand nombre de concours fiscaux ou du budget de l’État, au-delà du financement des retraites de la FPE. Ce qui signifie que la question de l’équilibre des retraites est devenue totalement imbriquée avec celle de l’équilibre du compte global des administrations publiques. En tout état de cause, compte tenu de l’état de nos finances publiques, il n’est pas possible de flécher plus d’impôts / de dette vers le système de retraites.

- De maintenir le report de l’âge à 64 ans et de prendre date pour un report vers les 66 ans en 2040.

- De s’inspirer du mode d’indexation mis en place à l’Agirc-Arrco en 2019 pour indexer les retraites sur les salaires moyennant un facteur correcteur démographique.

C’est un nouveau pacte qu’il faut construire entre actifs et retraités à l’image de l’accord qui a été négocié par les partenaires sociaux pour l’Arrco-Agirc.

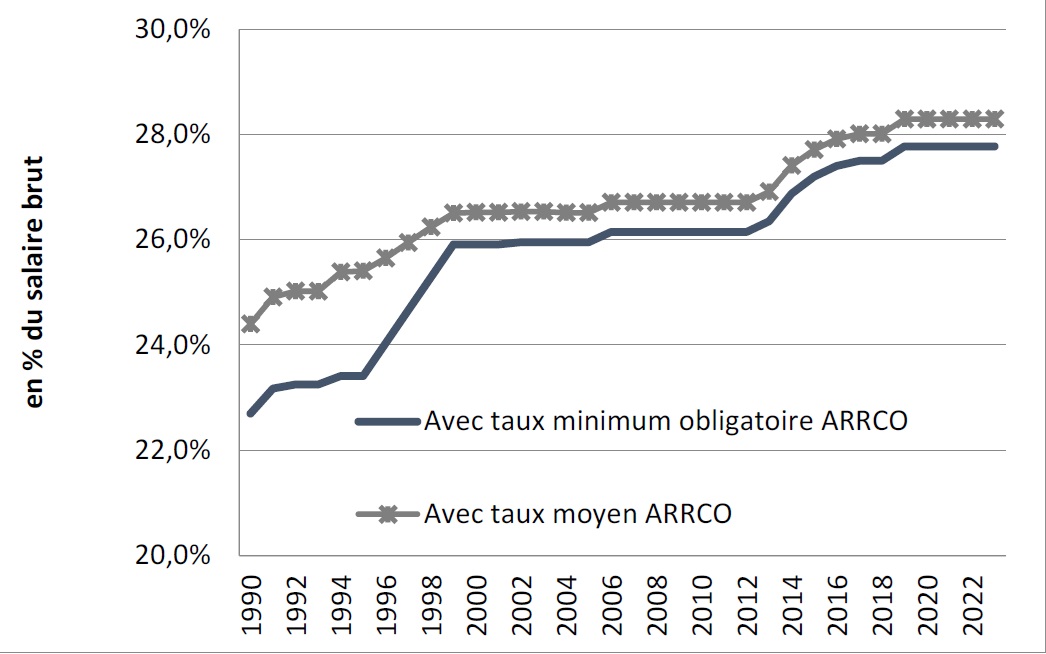

Les recommandations du CSR Les recommandations du CSR sont encadrées par des normes définies par la loi pour assurer la soutenabilité du système de retraite. L’une de ces normes concerne le taux de cotisation qui ne doit pas dépasser 28% du salaire brut (base et complémentaire) pour un salarié non-cadre du privé. Or les 28% sont déjà atteints ! Une solution pourrait être d’augmenter les cotisations sur d’autres catégories de salariés, par exemple les cadres, pour organiser une redistribution entre actifs d’une même génération. Mais pour le CSR, cette solution risque d’entraîner une rupture de notre système de retraite - de moins en moins contributif[3] - et une défiance grandissante. Taux de cotisation (légal annuel) pour la retraite d’un salarié non-cadre du privé

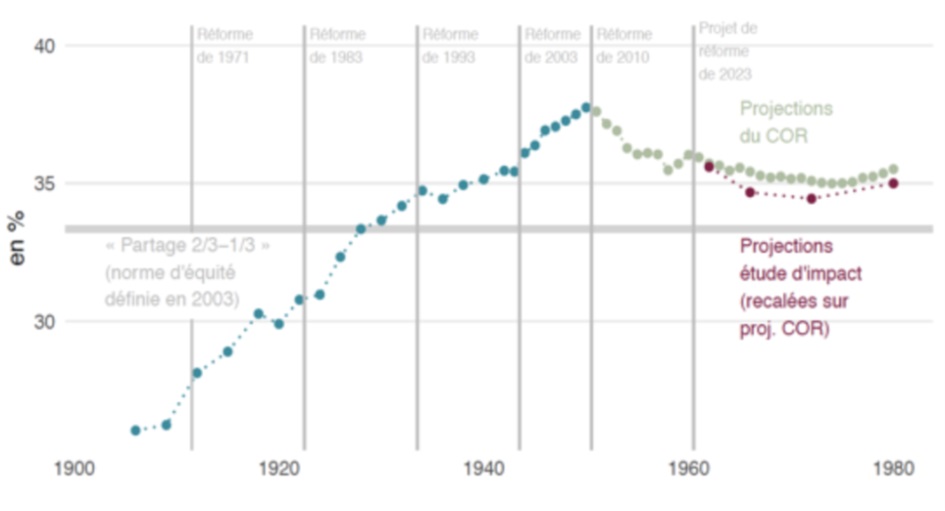

Une autre solution serait de flécher plus de « ressources non-salariales », autrement dit des impôts et taxes, vers le système de retraites : impôts sur la consommation, sur la production, etc. Mais le CSR pose clairement la question : doit-on mettre encore plus d’argent public dans le système de retraites, alors que la situation budgétaire de la France est déjà dégradée ? Vraisemblablement non ! Rappelons que le France figure parmi les pays qui dépensent déjà le plus pour les retraites (avec l’Italie et la Grèce) : 13,4% du PIB ! environ un quart des dépenses publiques ! Le CSR évoque aussi une piste qui figure dans le programme du NFP : lever ce plafond de 28% que la loi de 2014 a fixé aux taux de cotisation global. Mais disons-le tout net : cette piste doit être écartée ! Pour la Fondation IFRAP, on ne peut pas augmenter le taux de cotisation sur les retraites alors qu’il est déjà parmi le plus élevé de ceux des principaux pays industrialisés, pénalisant notre appareil productif, et alors que l’Etat déploie des politiques d’allègements de charge pour renforcer la compétitivité des entreprises. Ce serait marcher sur la tête ! Augmenter l’âge ? Cette question, on l’a vu, a cristallisé les oppositions pendant la réforme des retraites et à l’occasion des débats législatifs. Pour le CSR, l’opposition a été d’autant plus forte que la progression de l’espérance de vie semble moins rapide aujourd’hui et le débat s’est concentré ces dernières années sur l’espérance de vie en bonne santé. Le CSR remet les pendules à l’heure en rappelant que le recul de l’âge nous laisse quand même une part de la durée de vie adulte passée en retraite bien supérieure à celle qu’ont connue des générations plus anciennes à espérance de vie globale bien plus courte. Toutefois, il reconnaît des fluctuations pour les générations 1950-1960 qui auraient pu être évitées si la « règle d’or » mise en place durant la réforme Fillon de 2003 avait été conservée : assurer 1/3 de la durée de vie passée à la retraite. Ratio durée de retraite/durée de vie adulte, générations 1900 à 1980

Source : Aubert P. et Bozio A., « L’âge de départ à la retraite en perspective historique : un retour sur 50 ans de réformes », Blog IPP, 11 février 2023. Le CSR propose de trouver le moyen de réintroduire ce partage sur la base d’une tendance glissante de l’espérance de vie. Ce qui suppose aussi de simplifier les paramètres de gestion de notre système de retraite qui croisent durée d’assurance requise, âge d’annulation de la décote, et âge d’ouverture des droits. Puiser dans les réserves Une nouvelle piste évoquée par le CSR concerne l’utilisation des réserves de notre système de retraite : fin 2023, elles étaient de 199,2 Mds d’euros en valeur de marché et 220,4 mds d’euros en y ajoutant le Fonds de réserve des retraites (FRR), ce qui représente presque 8 points de PIB. Certes cela paraît beaucoup mais cela représente moins d’une année de prestations. De plus ces réserves sont très inégalement réparties entre régimes (l’Agirc-Arrco en représente la moitié). Pour le CSR, une autre piste pourrait être explorée, une piste qui nous paraît dangereuse : partant du constat que sur le long terme le solde des régimes complémentaires va s’améliorer tandis que le solde du régime général va se creuser, il propose de baisser les cotisations Arrco-Agirc pour permettre d’augmenter les cotisations du régime général. Pour le CSR, ce « swap » est justifié par le fait que les cotisations des régimes complémentaires servent aujourd’hui plus à alimenter des réserves. D’abord, comme l’a montré la négociation du PLFSS 2024 (le gouvernement voulant mettre à contribution l’Arrco-Agirc pour financer les mesures de retraites minimum, une tentative qui a échoué), il semble difficile d’imposer aux régimes complémentaires un tel changement dans leurs paramètres de gestion, les partenaires sociaux étant très attachés à l’indépendance du paritarisme. De plus cela paraît être un très mauvais signal que de clamper des ressources d’autres régimes au régime général avant tout effort de redressement des comptes, d’autant plus si on revenait sur le report de l’âge à 64 ans. Une piste à étudier selon la Fondation IFRAP serait plutôt d’utiliser ce supplément de cotisation des retraites complémentaires pour constituer une part de retraite par capitalisation pour tous les salariés du privé, à l’instar de ce qui a été fait pour les agents de la fonction publique avec le RAFP. |

[1] Et autres régimes de base du secteur privé, le tout représentant 80% des dépenses

[2] https://www.agirc-arrco.fr/wp-content/uploads/2021/11/Accord_national_interprofessionnel_10052019.pdf

[3] Citons par exemple, la cotisation vieillesse déplafonnée alors que les droits sont calculés sur le salaire annuel moyen