74% de la solidarité des retraites payés par les entreprises

Sur les 160 milliards € de dépenses de la CNAV retracées par la Commission des comptes de la Sécurité sociale en 2023, les dépenses de solidarité au sens large représentent 1/5e des droits propres de retraite, soit 27,2 milliards € sur 128 milliards € de droits propres hors majorations. Ces droits de solidarité forme un système complexe mal connu des actifs et des retraités, et peu évalué par les pouvoirs publics. Ils sont financés par des contributions sociales (forfait social), des impôts et taxes (taxes sur les salaires et C3S) pour un montant total de 20 milliards € qui pèsent sur les revenus d'activité et les entreprises, en plus des cotisations sociales stricto sensu, qui sont pourtant parmi les plus élevées des pays OCDE. Elles sont financées également par des transferts d'autres régimes de Sécurité sociale, CNAF et FSV, pour plus de 28 milliards €, financés essentiellement par de la CSG (sur les revenus d'activité, de remplacement, de patrimoine). Autrement dit, sans ces financements supplémentaires qui pèsent lourdement sur les revenus du travail et qui entravent la compétitivité des entreprises françaises, la CNAV serait encore plus déficitaire. Il est urgent de procéder à une clarification du financement des droits non contributifs pour correctement évaluer leur coût et parvenir enfin à les piloter.

Le rapport de la Commission des comptes de la Sécurité sociale de mai 2024 indique que le solde de la CNAV se situe à -1,3 Md€ en 2023 mais devrait se dégrader à -5,5 Mds € en 2024.

La Commission rappelle que les dépenses ont progressé à un rythme dynamique portées par la revalorisation des retraites :

- La réforme de 2023 est bien entrée en vigueur et a entrainé une légère baisse des départs (-11 500 départs par rapport à 2022), avec le recul progressif de l’âge d’ouverture des droits (AOD) et l’allongement de la durée de cotisation. Mais en même temps, la revalorisation des petites pensions est venue majorer les masses de prestations et les dépenses de minimum vieillesse ont été dynamiques en 2023 (+7,6%) avec une revalorisation alignée sur les pensions de base et des effectifs de bénéficiaires plus importants en partie liés aux mesures de la réforme.

- Les recettes ont progressé en 2023 : + 6,3% pour les cotisations sociales.

Les comptes de la CNAV

Evolution des charges de la CNAV

| Charges nettes | 2023 (Mds €) |

|---|---|

| Total | 159,9 |

| Prestations sociales nettes | 149,8 |

| Droits propres | 136,5 |

| Dont Droits hors majorations | 128,2 |

| Dont Minimum vieillesse | 3,5 |

| Dont Majorations pour enfants | 4,3 |

| Droits dérivés (réversion) | 13,2 |

| Transferts nets | 8,3 |

| Dont Compensation démographique | 5 |

| Dont Adossement CNIEG/CNAV | 2,1 |

| Charges de gestion courante | 1,6 |

Sur les charges on constate assez logiquement que les dépenses de prestations représentent l’essentiel soit 94%. Les autres charges sont composées de transferts nets, essentiellement la compensation démographique (voir encadré) et l’adossement CNAV / CNIEG (régime de retraite des électriciens et gaziers) en partie compensé en recettes.

Evolution des produits nets de la CNAV

| Produits nets | 2023 (Mds €) |

|---|---|

| Total | 158,60 |

| Cotisations sociales | 104,60 |

| Cotisations sociales prises en charge par l’Etat | 3,20 |

| Contributions sociales diverses | 7,60 |

| Dont Forfait social | 6,40 |

| Impôts et taxes bruts | 13,80 |

| Dont C3S | 4,80 |

| Dont Taxe sur les salaires | 9,00 |

| Transferts nets | 29,90 |

| Dont Prise en charge de cotisation au titre de l’AVPF | 5,10 |

| Dont Prise en charge de prestations au titre des majorations pour enfants | 4,90 |

| Dont Prise en charge de cotisations par le FSV (maladie, chômage) | 13,90 |

| Dont Prise en charge de prestations par le FSV (minimum vieillesse) | 3,50 |

Du côté des produits, on notera que 66% des produits de la CNAV sont des cotisations sociales. 5% sont des contributions sociales diverses 9% sont des impôts et taxes et 19% sont des transferts nets.

Contributions sociales, impôts et taxes bruts

Au titre des contributions sociales diverses, il y a le forfait social qui est une contribution à la charge de l’employeur et versée aux Urssaf prélevé sur les primes et rémunérations non soumises à cotisations sociales (retraite supplémentaire, jetons de présence, participation, abondement employeur sur l’épargne salariale, intéressement). Pour simplifier, on pourrait dire qu’une partie de la retraite supplémentaire par capitalisation finance - via le forfait social - la retraite par répartition.

Les impôts et taxes bruts sont composés essentiellement par la taxe sur les salaires et la C3S. La taxe sur les salaires est une taxe due par les employeurs établis en France et qui ne sont pas redevables de la TVA sur la totalité de leur chiffre d’affaires (professions libérales, établissements bancaires, financiers, d’assurance, organismes coopératifs, organismes administratifs et sociaux, …). La taxe est calculée sur la base du montant brut annuel des rémunérations (3 taux). La C3S ou contribution sociale de solidarité des sociétés est acquittée par toutes les entreprises qui réalisent un CA HT supérieur à 19 M€. La C3S représente 0,16% du chiffre d’affaires : c’est un des principaux impôts de production dont la recette est exclusivement versée à l’assurance vieillesse.

Si on prend le forfait social et la taxe sur les salaires, ce sont donc des impôts sur les revenus d’activité, qui majorent (sans le dire) le taux de contribution qui pèse sur les revenus des actifs alors même qu’en termes de cotisations sociales retraite stricto sensu, la France est déjà à un niveau très élevé. Rapportées à la masse salariale brute du secteur privé de 2023, les cotisations sociales représentent 15,34% (taux global brut). Avec le forfait social et la taxe sur les salaires, on passe à 17,52%, soit 2,18 points de cotisation sociale supplémentaires.

Les transferts nets de la CNAF

S’agissant des transferts nets, ils représentent près de 30 milliards € dont 18 milliards € proviennent du FSV et 12 milliards € de transferts des autres régimes de base. En particulier, on note que sur ces 12 milliards €, 10 milliards € viennent de la CNAF au titre de l’AVPF (assurance vieillesse des parents au foyer) et des majorations pour enfants. Or la CNAF a un équilibre des comptes tout particulier :

- Sur un total de produits de 56,7 milliards €, la CNAF perçoit 34,7 milliards de cotisations et le reste en CSG (13,9 Mds €), impôts taxes et contributions sociales (6 Mds €)

- Sur un total de charges 55,7 milliards €, la CNAF verse 39,1 Mds € de prestations légales nettes (allocations familiales, PAJE, etc.) Le reste est composé de transferts nets en direction de la branche maladie (2,7 Mds € prise en charge de la maternité, paternité) et de la branche vieillesse (10,4 Mds € de prise en charge de l’AVPF et des majorations pour enfants).

Pour grossir le trait, on pourrait dire que la CNAF perçoit de la CSG, et autres impôts et taxes, pour financer des prestations des autres branches de la Sécurité sociale, puisque ses seules cotisations sociales « suffisent » quasiment à financer les prestations familiales.

Charges et produits nets de la CNAF

| Charges nettes | 2023 (Mds €) | Produits nets | 2023 (Mds €) |

|---|---|---|---|

| Total | 55.7 | Total | 56.70 |

| Prestations sociales nettes | 39.1 | Cotisations sociales | 34.7 |

| Dont prestations familiales, PAJE | 32,1 | CSG, Impôts et contributions sociales | 19.9 |

| Dont prestations extralégales | 6,5 | CSG brute sur les revenus d’activité | 10,7 |

| Transferts nets | 13.5 | CSG brute sur les revenus de remplacement | 3,0 |

| Dont Prise en charge de cotisations au titre de l’AVPF | 4,9 | Prélèvement sur les stock-options | 1,4 |

| Dont Majorations de retraite pour enfants | 5,4 | Taxe spéciale sur les contrats d’assurance | 1.2 |

| Dont Prise en charge des IJ maternité, congés paternité | 2.7 | Taxe sur les salaires | 2.8 |

| Charges de gestion courante | 3.1 | Taxe sur les véhicules de société | 0.6 |

On notera en particulier que 10,7 Mds € de CSG sur les revenus d’activité financent les recettes de la CNAF et que la CNAF transfère 10 Mds € au titre du financement de l’AVPF et des majorations pour enfants.

Le FSV

Dernier volet de ressources pour la CNAV, le transfert depuis le FSV au titre de la prise en charge de cotisations retraite (au titre de la maladie, du chômage) et de prestations (minimum vieillesse). Créé en 1993, le FSV est un établissement public qui perçoit, pour financer les avantages retraite non contributifs de la solidarité, de la CSG sur les produits de placement et sur le patrimoine (20 Mds € en 2023).

Qu'en conclure ?

En résumé sur 160 milliards € de dépenses, la CNAV verse 128 milliards de droits propres en retraite et 27,2 milliards de dépenses de solidarité (minimum vieillesse, minimum contributif, majorations pour enfants, droits dérivés, transferts d’équilibrage, transferts de compensation démographique, …) Ces dépenses de solidarité au sens large représentent 1/5e des droits propres financées par des tuyauteries complexes (compensation démographique, FSV, transferts nets via d’autres régimes de base ou attribution directe de taxes et contributions sociales).

Un montage peu transparent pour les parties prenantes : actifs, retraités, gestionnaires des régimes, élus qui votent la loi de financement de la Sécurité sociale… et qui ne permet pas de mesurer l’effort massif de solidarité en faveur du système de retraite. Cette complexité n’est pas propre à la CNAV, principal régime de retraite qui couvre les salariés du privé. On retrouve cette opacité dans les régimes spéciaux, par exemple celui de la fonction publique d’Etat, où les avantages non contributifs ne sont pas isolés des prestations et où il n’est donc pas possible d’en mesurer le coût. Une situation d’autant moins compréhensible que certaines règles sont plus généreuses que pour les salariés du privé (majorations pour enfants non plafonnées à 3 enfants, réversion sans condition de ressources)

Si on récapitule, la CNAV présente un solde négatif (déficit) de 1,3 Md €. Toutefois, si on tient compte de l'ensemble des taxes et impôts (13,8 Mds €), contributions sociales (7,6 Mds €), et transferts (27,9 Mds €) qu’elle reçoit, son déficit théorique serait de bien plus grande ampleur. S'il est tout à fait concevable que les dépenses de solidarité soient financées par des impôts au titre de la solidarité, il faut encore une fois souligner leur coût et le fait qu'elles sont financées par des impôts qui pèsent sur la rémunération des actifs et de ce fait entravent la compétitivité des entreprises. Surtout, on peut interroger les 10 milliards € de transferts depuis la CNAF dont ce n'est pas la mission mais qui là encore constituent des prélèvements sur les revenus d'activité pour financer les retraites.

A l’heure où le comité de suivi des retraites rappelle que le système de retraites va être durablement déficitaire, il est urgent de procéder à un réexamen attentif des droits non contributifs. Pour un meilleur pilotage au niveau du secteur privé une première étape serait de recentrer toutes les dépenses de solidarité au sein du FSV et d’y affecter les différentes ressources afférentes.

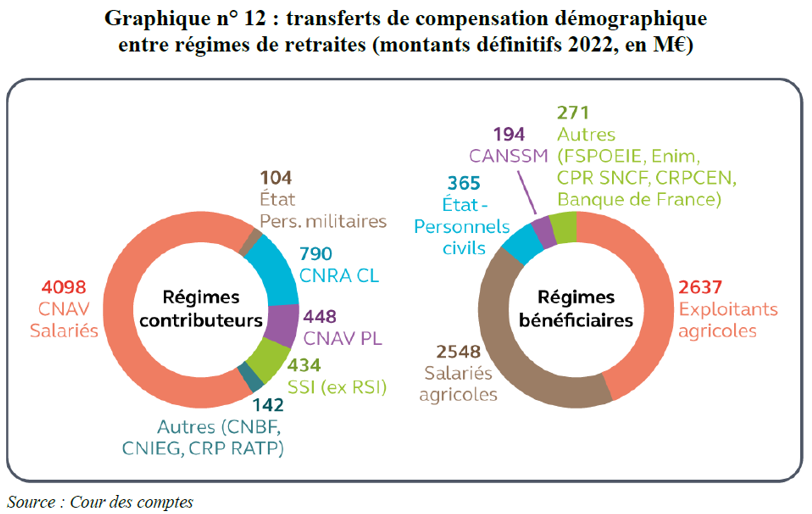

La compensation démographique La compensation démographique est un dispositif qui a été créé en 1974 à l’origine pour être temporaire et qui perdure toujours. Il s’agit d’un mécanisme de solidarité entre régimes pour compenser les mutations qui affectent les affiliations des actifs entre caisse, sachant que notre système de retraite est encore très corporatiste avec ses 36 régimes. Le principe est celui d’un régime fictif : à partir d’une prestation retraite minimale on calcule les transferts qu’il faut effectuer entre régimes pour compenser le déséquilibre démographique et que le total soit nul. Ce système extrêmement complexe (avec un double niveau) et assez arbitraire de l’aveu même de la Cour pallie l’échec d’unification des régimes des différentes réformes. Si 8 régimes sont contributeurs et 9 bénéficiaires, globalement c’est la CNAV qui contribue le plus et ce sont les régimes agricoles (exploitants et salariés) qui reçoivent le plus. Toutefois comme le régimes des travailleurs indépendants est intégré au régime général et comme la CNAV assure l’équilibre en dernier ressort du régime des salariés agricoles, l’effet net pour la CNAV est moins important.

Avec ses acomptes et ses régularisations, la compensation est très difficile à appréhender pour les régimes. Enfin, malgré une convergence des ratios démographiques (à la baisse) les transferts entre régimes restent élevés ce qui ne veut plus rien dire. La Cour a recommandé de supprimer la compensation démographique ce qui paraît la meilleure option. |