Déjà 1 300 milliards de "dette européenne"

L’irruption de la dette dans le budget européen est une étape majeure vers la banalisation financière de l’Union. Jusqu'à présent, le budget de l'Union se distinguait de celui des États membres par un plafonnement strict de ses ressources et la prohibition quasi-absolue de l’endettement. Problème ? Depuis 2020, deux mécanismes ont accéléré l'endettement de l'Union européenne :

- L'instrument SURE, de soutien temporaire à l'atténuation des risques de chômage en situation d'urgence,

- Et le plan de relance post-Covid, Next Generation EU, financé par un mécanisme d'endettement de 750 milliards d'euros.

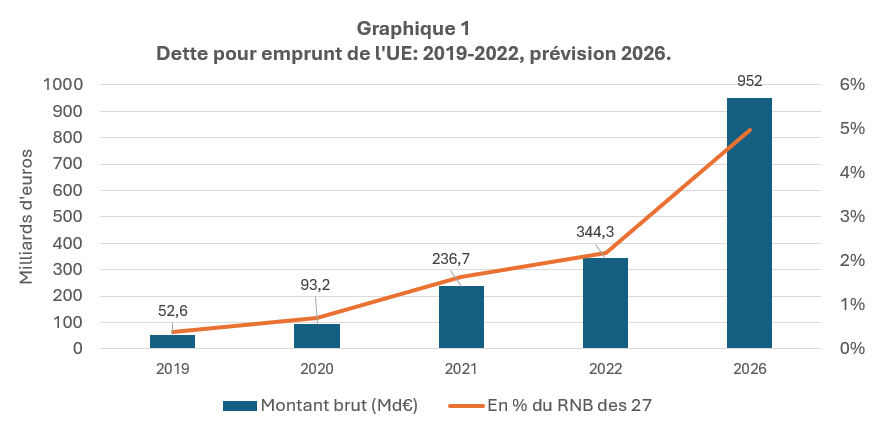

Cette dette contractée par emprunt est de 344 milliards fin 2022 mais il est attendu qu'elle atteigne les 1 000 milliards en 2026. Et il faut encore y ajouter la dette qui s'est constituée dans les comptes consolidés de l'Union pour le personnel (80 milliards fin 2022), et dans les comptes du Mécanisme européen de stabilité (MES), de la Banque européenne d'investissement (BEI) et de la Banque centrale européenne (BCE) pour l'Eurosystème : en tout, près de 970 milliards. Ce qui porte la "dette européenne totale" fin 2022 à plus de 1 300 milliards d'euros. À titre de rappel et de comparaison, fin 2022, la dette française s'élevait à 2 950 milliards d'euros.

La montée de l’endettement dans les institutions européennes

Des constats qui interrogent

Les comptes consolidés de l’UE, disponibles jusqu’à 2022, font clairement apparaître la mutation qui s’est opérée dans le budget européen à partir de 2020. Les dépenses ont augmenté plus vite que les recettes, creusant un déficit supérieur à 90 Md€ en 2022, soit plus du tiers du budget. Le montant du passif a plus que doublé depuis fin 2019, essentiellement sous l’effet des emprunts, dont le stock a été multiplié par plus de 6,5.

Comptes consolidés de l'Union européenne

| Comptes consolidés de l'Union européenne | |||||||

|---|---|---|---|---|---|---|---|

| (milliards d'euros) | 2010 | 2015 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Compte de résultat | |||||||

| 1 Produits, dont : | 131,7 | 142,9 | 162,9 | 160,3 | 224 | 178,9 | 171,2 |

| Ressource RNB | 91,2 | 95,4 | 105,8 | 108,8 | 125,4 | 116 | 103,9 |

| Ressource TVA | 12,5 | 18,3 | 17,6 | 18,1 | 17,9 | 18,3 | 19,7 |

| Ressources traditionnelles | 16,2 | 18,6 | 22,8 | 21,2 | 19,6 | 20,6 | 23,5 |

| Nouvelles ressources propres | 0 | 0 | 0 | 0 | 0 | 5,8 | 6,3 |

| 2 Dépenses | 114,5 | 155,9 | 149 | 155,5 | 166,6 | 221 | 263,1 |

| Résultat (1-2) | 17,2 | -13 | 13,9 | 4,8 | 57,4 | -42,1 | -91,9 |

| Bilan (au 31 décembre) | |||||||

| Passif, dont : | 138,8 | 226,1 | 235,9 | 251,5 | 313,5 | 496,4 | 577,2 |

| *Retraites et autres avantages du personnel | 37,2 | 63,8 | 80,5 | 97,7 | 116 | 122,5 | 80,6 |

| * Emprunts, dont : | 13,4 | 56,9 | 53,9 | 52,6 | 93,2 | 236,7 | 344,3 |

| Assistance macro-financière (AMF) | 0,5 | 3 | 4,4 | 4,8 | 5,8 | 7,5 | 14,9 |

| Soutien aux balances des paiements (BdP) | 12,2 | 5,8 | 1,7 | 0,2 | 0,2 | 0,2 | 0,2 |

| Mécanisme européen de stabilité financière (MESF) | 0 | 47,5 | 47,4 | 47,4 | 47,4 | 47,1 | 46,6 |

| Nouveaux programmes, dont : | |||||||

| Soutien pour atténuer les risques de chômage (SURE°) | 0 | 0 | 0 | 0 | 39,5 | 90,6 | 99,1 |

| Plan de relance européen (Next Generation EU) | 0 | 0 | 0 | 0 | 0 | 91 | 183,1 |

| Actif net, dont : | -27,4 | -72,4 | -61,5 | -72,5 | -33,4 | -82,3 | -131,3 |

| *Montants à réclamer plus tard aux États membres | -30,9 | -77,1 | -66,4 | -77,6 | -38,5 | -83,6 | -132,6 |

° Acronyme de Support to mitigate Unemployment Risks in an Emergency. Source : Commission, Comptes consolidés de l’Union européenne 2010-2022 | |||||||

L’irruption de la dette dans le budget est une étape majeure vers la banalisation financière de l’UE : celle-ci va devenir un débiteur public comme les autres. Le budget de l’Union, jusque-là, se distinguait de celui des États membres par un plafonnement strict de ses ressources (plafond des ressources propres fixé à 1,2 % du RNB de l’UE pour 2014-2020) et par la prohibition quasi-absolue de l’endettement. La combinaison de ces deux règles aboutissait à plafonner au même pourcentage de 1,2 % les dépenses de l’Union. Le stock des emprunts tournait autour de 60 Md€. Outre quelques programmes d’assistance financière à des pays tiers, ces emprunts ont servi surtout à financer deux instruments :

- un mécanisme de soutien à la balance des paiements, créé lors de la crise dite des subprimes de 2007-2008 et aujourd’hui quasiment éteint ;

- un mécanisme européen de stabilité financière (MESF), temporaire, créé en 2011 lors de la crise de l’euro et mis en sommeil dès 2013, lors de la création d’une nouvelle institution, le Mécanisme européen de stabilité (MES, voir ci-après) ; l’enveloppe d’emprunt du MESF, plafonnée à 60 Md€, a été utilisée à hauteur d’environ 47 Md€ -montant stable depuis 2014- pour distribuer des prêts à l’Irlande et au Portugal).

Depuis 2020, deux instruments beaucoup plus massifs, SURE et, surtout, le plan de relance dénommé « Prochaine Génération » (Next Generation), sont venus s’y ajouter.

Au total, la dette pour emprunt du budget européen prévisible à fin 2026 serait de l’ordre de :

- 344 Md€ (dette à la fin de 2022, dont 183 pour Next Generation)

- + 624 Md€ (solde à emprunter de Next Generation en 2023-2026 : 807 Md€ -183 Md€)

- -16 Md€ (remboursement de 2 tranches d’emprunt SURE en 2025-2026)

- = 952 Md€, soit près de 1 000 Md€. Cela équivaudrait en 2026 à 5 % du RNB des 27 membres de l’UE.

Il faut ajouter à cette dette contractée par emprunt celle, également constatée dans les comptes consolidés, qui s’est constituée au fil du temps à l’égard des agents et anciens agents de l’administration européenne. Cette autre dette, résultant des engagements pris par l’Union, principalement au titre de leur retraite, s’élevait à 80 Md€ fin 2022 : plus de deux fois le montant de 2010.

Il faut aussi s’intéresser à des organismes, et non les moindres, formellement extérieurs à l’Union européenne, mais étroitement liés à celle-ci : Banque européenne d’investissement (BEI), Mécanisme européen de stabilité (MES), Banque centrale européenne (BCE).

Endettement de la BEI, du MES et de la BCE | |||||||

|---|---|---|---|---|---|---|---|

| (milliards d'euros) | 2010 | 2015 | 2019 | 2020 | 2021 | 2022 | 2023 |

| Bilan (au 31 décembre) | |||||||

| *BEI, titres de dette | 358,0 | 469,3 | 449,3 | 435,3 | 440,1 | 431,7 | 434,8 |

| *MES, titres de dette | 0,0 | 72,1 | 110,4 | 117,5 | 116,9 | 101,7 | |

| *BCE, engagements envers l’Eurosystème | 61,4 | 123,9 | 274,6 | 378,4 | 375,1 | 355,5 | 445,0 |

Source : Comptes annuels BEI, MES, BCE. | |||||||

Au total, les engagements vis-à-vis du personnel de l’UE, ainsi que les emprunts de la BEI, du MES et les engagements de la BCE dans l’Eurosystème ajoutaient, fin 2022, une dette de 969 Md€ à celle constituée par les emprunts du budget de l’UE proprement dit. Ces engagements certes multiformes, mais tous imputables à des institutions publiques européennes, dépendantes de l’Union ou indissolublement liées à elle, représentaient alors 6,1 % du RNB de l’Union. Si cette proportion se maintient à la fin de 2026, il faudrait alors anticiper une « dette publique européenne » au sens large de l’ordre de 11 points de RNB, c’est-à-dire, à peu de choses près, les mêmes pourcentages du PIB de l’Union. Venant s’ajouter aux dettes publiques des États membres – 82 % du PIB de l’UE fin 2023, selon la définition dite « de Maastricht » -, cela n’est pas rien.

Une dérive dangereuse

Valait-il la peine, dans l’intérêt même de l’Europe, d’ouvrir en 2020 les vannes de la dette publique de l’UE ?

Un premier risque concerne la crédibilité budgétaire de l’UE

Sous l’influence des pays dits « frugaux » -Allemagne et Pays-Bas, notamment-, l’Union européenne affichait une réputation d’orthodoxie en matière de finances publiques : on plafonne les dépenses, on ne dépense pas plus que l’on ne gagne, on épargne pour investir, on ne pénalise pas les générations futures. L’UE pouvait ainsi se poser en gardienne de la vertu financière des classes politiques des pays membres, auxquelles elle pouvait imposer un peu plus de discipline par les règles du pacte budgétaire européen. L’Union aura moins d’autorité pour cela après le grand saut vers la dette qu’elle vient d’opérer : 5 points de RNB de dette supplémentaire en 6 ans. Comment la Commission pourra-t-elle exiger de certains États membres qu’ils aient réduit de 5 points de RNB leur taux d’endettement public d’ici à 2027, si entretemps elle a fait exactement le contraire ?

L’UE ne gagnera pas davantage en crédibilité vis-à-vis des marchés financiers

L’un des grands arguments en faveur de la dette européenne -les eurobonds- est qu’elle offrirait plus de sécurité, ce qui permettrait d’emprunter moins cher sur les marchés et favoriserait globalement les économies de l’Europe. Cet argument est fallacieux. La dette européenne est, par construction, une dette composite. Elle a pour contrepartie un portefeuille de débiteurs -les États membres- présentant des niveaux de risque et de solidité financière variés. Les eurobonds ne sont donc qu’une forme de rehaussement de crédit permettant à des débiteurs moins bien notés de s’adosser à des débiteurs mieux notés pour emprunter à meilleur compte.

Si les marchés fonctionnent correctement, la dette européenne titrisée sera valorisée à un prix, ou assortie d’un taux d’intérêt, intermédiaire entre ceux constatés pour les emprunts publics mieux notés et moins bien notés des États membres. En pratique, c’est bien ce que l’on observe aujourd’hui avec les eurobonds, comme le montre l’analyse des spreads (écarts de taux de rendement) entre les emprunts de l’UE et les emprunts des différents États membres pour des durées identiques (titres « de même maturité », dans le jargon des salles de marché). Début mai 2024, ainsi, les niveaux de spread suivants se constataient sur les marchés, pour les titres d’emprunt public de 10 ans, par rapport à la dette publique allemande, la meilleure en Europe :

Tableau 3 : Écarts de taux de rendement, par rapport à l’Allemagne, sur les emprunts publics à 10 ans.

Pays | Spread (en points de base*) |

|---|---|

Allemagne | 0 |

Danemark | +3 |

Suède | + 5 |

Pays-Bas | + 29 |

Irlande | + 39 |

Finlande | + 45 |

France | + 48 |

Autriche | + 48 |

Belgique | + 54 |

Union européenne | + 55 |

Portugal | + 63 |

Espagne | + 78 |

Grèce | + 97 |

Italie | + 133 |

République tchèque | + 168 |

Pologne | + 314 |

Hongrie | + 443 |

Source : site mtsmarkets.com, « European bonds spreads » (6 mai 2024) ; Suède, Grèce, Pologne : site worldgovermentbonds.com (6 mai 2024). *un point de base = 1/10e de pourcent de taux de rendement (lecture : un écart de + 55 points de base signifie un taux d’intérêt annuel de 0,55 point plus élevé).

Neuf pays de l’Union européenne, dont la France, pouvaient émettre leur dette publique à des taux au moins aussi favorables que l’Union elle-même. Tous ces pays, à l’exception de la Belgique et de l’Irlande, figurent sur la liste de ceux qui, en 2020-2022, n’ont pas jugé utile de faire appel aux emprunts du programme SURE.

Une étude du think tank pro-européen Bruegel[1] relève le même phénomène. Elle tente de l’expliquer par des raisons techniques ou conjoncturelles. Ces explications restent insuffisamment convaincantes, eu égard à l’ampleur des spreads entre la dette de l’UE et les meilleures dettes gouvernementales européennes, à leur permanence et à leur élargissement au fur et à mesure que les émissions de titres de l’UE ont monté en puissance.

L’analyse que nous avons menée suggère que le niveau de spread constaté pour les emprunts de l’UE par rapport aux titres publics allemands serait un peu plus faible -de l’ordre de vingt points de base, soit 0,2 point de taux d’intérêt- que le niveau théorique que l’on observerait en faisant la moyenne des spreads sur les dettes nationales des pays membres, pondérée par le poids des endettements publics de ces pays. Il subsisterait donc un léger bonus pour la dette groupée européenne. Mais quelle interprétation donner à ce faible écart ? N’est-il pas le signe de la compréhensible myopie des marchés face à des eurobonds composites dont on ne mesure pas encore bien toutes les subtilités et tous les risques ? Cette myopie est-elle vouée à perdurer ? Si, comme on peut raisonnablement le penser, les marchés financiers ne sont pas idiots tout le temps, ils finiront par considérer les eurobonds pour ce qu’ils seront devenus : des titres de moins bonne qualité. Et ils le feront payer à l’UE par une notation moins bonne et des taux d’intérêt plus élevés. Cela n’est pas encore le cas pour la notation, mais c’est déjà ce que l’on observe pour les taux : le spread d’intérêt entre les dettes européenne et allemande s’est élargi, passant de moins de 30 points de base en 2021 à plus de 50 points aujourd’hui.

Est-ce au moins plus efficace que ce qu’ont fait les pays membres eux-mêmes pour favoriser la relance ?

Le dispositif SURE a un lien clair avec l’objectif de lutter contre l’impact conjoncturel négatif de la pandémie. Il y a contribué, mais avec quel impact ? Sa centaine de milliards d’euros de prêts ne représente qu’une injection de fonds limitée : en deux ans, moins de 0,35 % du RNB cumulé de l’Union. Au cours de ces deux ans, le déficit budgétaire, financé par l’emprunt, de la plupart des pays de l’Union, consenti par eux pour compenser l’effet économique de la pandémie, a largement dépassé dix fois le coup de pouce donné par SURE. Pour relancer les machines économiques mises à mal par l’épidémie, l’Union européenne, comparée aux États, n’a pu que jouer petit bras.

Le lien de Next Generation avec la problématique de la relance est beaucoup plus ténu. Le choc de la pandémie est aujourd’hui déjà largement absorbé par la plupart des États membres. Leur capacité de résilience et de réaction n’a pas attendu l’Europe, alors que les fonds du plan de relance de l’Union, englués dans des procédures comparables à celles des fonds structurels, ne se mobilisent que lentement.

L’Union européenne n’a -t-elle pas mis en œuvre une sorte d’usine à gaz pour donner l’impression de faire quelque chose ? Avec Next Generation, les dirigeants et l’administration de la Commission peuvent se valoriser auprès des électeurs, de leur surcroît d’activisme en faveur des grandes causes du moment : l’environnement, le numérique et l’intelligence artificielle, la « résilience » face à la pandémie, etc. Ce jeu au fond très classique est celui mené par tout organe politique. Mais l’UE peut-elle jouer autre chose qu’un rôle second, venant en superposition des décisions des pays membres, y ajoutant, une couche de complexité et de bureaucratie.

Un dernier risque est celui de la pérennisation, voire de l’accroissement de la dette, en contradiction avec les objectifs affichés.

Sera-ce vraiment temporaire et maîtrisé dans le temps comme on l’a annoncé ? L’expérience nous donne de fortes raisons d’être sceptiques. Pour la dette, comme pour l’inflation, il est plus difficile d’arrêter un processus d’addiction que de ne pas commencer.

De toute façon, la dette de SURE et de Next Generation sera vouée à durer, car elle est constituée d’emprunts à assez long terme. En pratique, il faudrait plus d’une trentaine d’années, de 2025 à 2058, pour que cette dette disparaisse du bilan de l’UE.

Dès 2022, toutefois, la guerre en Ukraine a fait apparaître une autre source potentielle, assez considérable, de dette et de dépense. Jusqu’à présent, l’UE s’est débrouillée pour mettre en place des programmes d’aide à l’Ukraine dans la limite du plafond de ressources existant, en jouant sur les « marges de manœuvre » du budget européen.

Les aides financières de l’UE à l’Ukraine

|

Ces programmes maintenus tant bien que mal dans le corset du CFP n’ont pris pour l’instant qu’une ampleur limitée. Mais les besoins de financement pour la reconstruction de l’Ukraine promettent d’être colossaux : déjà près de 500 Md€ à fin 2023, après moins de deux ans de conflit, selon une estimation de la Banque mondiale[2]. À ce rythme, il faudrait programmer environ 800 Md€ de financements si la guerre s’arrête au bout de trois ans, début 2025. Cet apport à une Ukraine exsangue, à la capacité de remboursement quasi-nulle, serait plutôt une aide à fonds perdus. Et il ne faut pas trop escompter que les États-Unis en prennent une part substantielle. L’UE ne sera-t-elle pas tentée, de nouveau, d’emprunter massivement pour financer un « plan Marshall » ukrainien ?

Qui plus est, il apparaît qu’à ce jour, la question des ressources destinées à couvrir le remboursement des emprunts SURE et Next Generation reste encore loin d’être réglée.

Jusqu’à 2020, le système des ressources propres comportait trois piliers : des ressources dites traditionnelles, principalement composées de droits de douane (14,4 % du total en moyenne pour la période 2014-2020) ; un reversement au budget européen d’une part de la TVA perçue par les pays membres (12,5 %) ; enfin, pour boucler le financement du budget (dans la limite du plafond global de 1,2 % du RNB de l’UE), une ressource répartie entre les pays membres au prorata de leur part dans le RNB de l’UE (73,1 %). Cette règle de répartition était modifiée au profit de quelques États : le Royaume-Uni, jusqu’à son départ de l’UE, et plusieurs autres membres parmi les plus riches de l’Union. Ces pays bénéficiaient de rabais sur leur contribution théorique.

Ces règles ont été modifiées par l’Union pour financer Next Generation. Il faudra lever de nouvelles recettes pour couvrir le paiement des intérêts et le remboursement des emprunts. À cette fin, on a fait sauter en 2020 le verrou du plafond des ressources propres. De façon « extraordinaire et temporaire », son maximum est porté à 2 % du RNB ... Jusqu’à fin 2058. Plusieurs recettes nouvelles, telles qu’une taxe carbone aux frontières et une redevance numérique, ont été prévues, sans que cela débouche encore sur une décision concrète, exception faite de la taxe sur les plastiques non recyclés, en place depuis 2021, mais qui n’a rapporté que 6,3 Md€ en 2022. Face à ces difficultés, le concours d’imagination pour inventer de nouvelles recettes ou des prélèvements sur recettes existantes reste apparemment lancé.

En dernier recours, il est prévu de boucler le financement des intérêts et du remboursement de la dette par un abondement de la recette RNB. Mais ces engagements seront-ils tenus ? Ou plutôt, l’UE, ayant une première fois succombé aux charmes de l’endettement, ne va-t-elle pas s’y accoutumer ? Ne faut-il pas s’attendre à ce que le maintien, voire l’accroissement de la dette européenne soit perçu comme la manière la plus commode d’évacuer la question épineuse du rapport coûts-bénéfices du budget de l’Union pour les États membres, en repoussant les coûts dans le temps ?

SURE (2020-2022) : un financement mutualisé du chômage partiel par l’emprunt Ce programme adopté par le Conseil européen en mai 2020 accorde une enveloppe de financements plafonnée à 100 Md€. SURE est un dispositif temporaire, utilisable jusqu’à fin 2022 et déjà utilisé en quasi-totalité (9/10e à fin 2021). Son objet est très conjoncturel et limité : soutenir le financement des systèmes nationaux de chômage partiel. L’Union européenne prête à un État membre, au vu et après approbation du programme présenté par celui-ci. Elle finance ce prêt en empruntant elle-même sur le marché. 19 pays membres sur 27 ont eu recours à SURE, en premier lieu l’Italie, l’Espagne et la Pologne, pour 60 Md€ sur un total prêté de 98,4 Md€ (61 %) ; les 8 autres pays -Allemagne, Autriche, Danemark, Finlande, France, Luxembourg, Pays-Bas, Suède-, représentant 59 % du RNB de l’Union, n’y ont pas eu recours. SURE est aujourd’hui clos. L’échéancier de remboursement des prêts s’échelonne de 2025 à 2050, avec une durée moyenne de 14 ans et demi. Next Generation : Un plan de relance à moyen terme, superposé à ceux des États membres Ce plan fut discuté par la France et l’Allemagne lors du sommet Macron-Merkel de mai 2020 et intégré fin juillet dans l’accord des États sur le cadre financier pluriannuel 2021-2027. Il est venu s’ajouter au projet de CFP de la Commission, alors en cours de négociation. Le nouveau CFP, adopté définitivement le 11 décembre 2020, inclut donc, au sein d’une enveloppe globale de 2 034 Md€ (euros courants) pour 7 ans (2021-2027), une sous-enveloppe Next Generation de 807 Md€. Cette dernière n’est utilisable toutefois que sur une période plus courte de 6 ans, jusqu’au 31 décembre 2026 au plus tard. L’enveloppe globale de 2 034 Md€ représenterait 1,8 % du RNB de l’Union estimé sur 2021-2027. Sur les 807 Md€ de crédits, l’essentiel (724 Md€, soit 90 %) est constitué par un instrument spécifique créé à cette occasion, la Facilité pour la reprise et la résilience (FRR). Cette « Facilité » est entièrement financée par l’emprunt, de même que les autres dépenses du plan de relance. Plus précisément, Next Generation se compose de deux éléments :

Les crédits de Next Generation ont vocation à être des cofinancements, venant en supplément des financements prévus par les États membres dans leurs propres programmes. Pour ce faire, les États ont dû soumettre à l’examen de la Commission des plans nationaux pluriannuels « de relance et de résilience ». Ces plans doivent respecter diverses recommandations et conditionnalités, y compris très politiques (comme en matière d’« état de droit »). Les fonds ne sont alloués qu’au fur et à mesure de la mise en œuvre des plans, après suivi par la Commission. Ce processus de cofinancement est assez similaire à ceux des autres programmes classiques du budget de l’UE, tels que les fonds structurels. |

[1] Grégory Claeys, Conor McCaffrey, Lennard Welslau, The rising cost of European Union borrowing and what to to do about it, 31 mai 2023.

[2] Ukraine – Third Rapid Damage and Needs Assessment : February 2022- December 2023 (31 décembre 2023).