Complémentaires santé dans le rouge, une première depuis 2011

La DREES vient de publier son rapport annuel 2024 sur la situation financière des organismes complémentaires assurant une couverture santé. Le rapport fait le constat qu’en 2023 malgré une hausse attendue des cotisations de 6%, les prestations en santé des complémentaires ont été encore plus vives soit +6,4%. Il en a résulté une situation déficitaire du résultat technique en santé de près de 188 millions d’euros, soit 0,4% des cotisations. Et les assurés ne sont pas sortis d’affaire puisque les cotisations ont encore augmenté de 8,1% en 2024 et devraient encore s’apprécier de 6% en moyenne en 2025, soit des hausses cumulées moyennes en 3 ans de près de +14,6% (+6 milliards d’euros). Ce qui est inquiétant c’est que la rentabilité des complémentaires baisse et que ce déficit technique doit être couvert par des hausses de cotisations dans la mesure où « les mutuelles et les organismes complémentaires se doivent d’avoir des comptes à l’équilibre ». S’il existe des économies à réaliser sur les frais de gestion des mutuelles ce que relevait le récent rapport sénatorial Carrère-Gée-Iacovelli (octobre 2024), il s’agit en réalité d’un effet direct de la politique de vases-communiquant entre les économies réalisées sur l’ONDAM par l’Assurance-maladie et le report de leur prise en charge sur les mutuelles complémentaires. Mieux, il apparaît que si les coûts de gestion des complémentaires santé restent élevés, il est sans doute possible de les baisser significativement de près de 6 points, tout en poursuivant leur concentration. L'élargissement de leurs compétences en matière d'assurance duplicative et supplémentaire constituent des pistes pour développer leur rentabilité et organiser la mise en concurrence des organismes de santé au 1er euro.

Une concentration toujours plus poussée mais insuffisante des organismes complémentaires en santé :

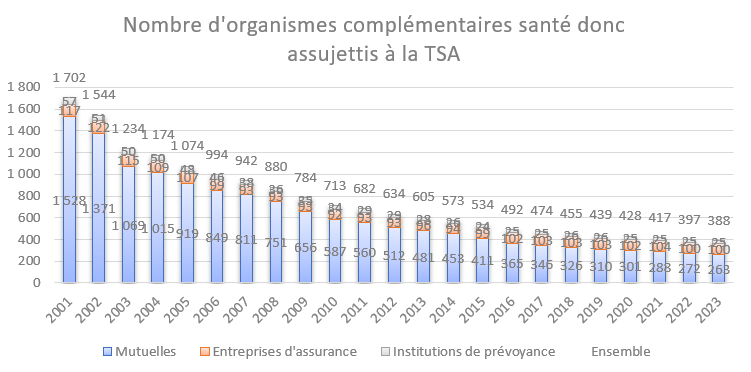

Premier constat du rapport de la DREES, le paysage des organismes chargés d’une activité de complémentaire santé baisse drastiquement depuis 2001, ce qui aboutit à la concentration progressive de ces organismes. Ils sont ainsi passés de 1702 entités en 2021 à 388 entités en 2023, soit -77% d’organismes en 22 ans, dont -83% de mutuelles, -56% d’institutions de prévoyances et -15% d’organismes d’assurance.

| 2001 | 2023 | var |

Mutuelles | 1 528 | 263 | -83% |

Entreprises d'assurance | 117 | 100 | -15% |

Institutions de prévoyance | 57 | 25 | -56% |

Ensemble | 1 702 | 388 | -77% |

Source : DREES, tableau 1.4. décembre 2024.

Source : DREES, tableau 1.4. décembre 2024.

Les organismes chargés d’une activité de complémentaires santé sont par ailleurs assujettis au paiement de la TSA ; taxe qui finance en partie la C2S (complémentaire santé solidaire) – soit la complémentaire santé des personnes ne bénéficiant pas d’une couverture complémentaire individuelle ou collective (via leur employeur[1]).

Ce mouvement de concentration est par ailleurs la manifestation d’un mouvement plus large de concentration du nombre d’organismes d’assurance agréés par l’APCR (l’autorité de contrôle prudentiel et de résolution, régulateur du marché de l’assurance en France). En effet entre 2006 et 2023 on assiste à un phénomène de contraction similaire du marché :

| 2006 | 2023 | Var |

Code de la mutualité | 1 158 | 324 | -72% |

Code des assurances | 407 | 302 | -26% |

Code de la Sécurité sociale | 66 | 34 | -48% |

Ensemble | 1 631 | 660 | -60% |

Source : DREES, tableau 1.4. décembre 2024

On en déduit que sur les 388 organismes ayant versé du TSA donc ayant exercé une activité de complémentaire santé en 2023, ceux-ci représentaient 81% des organismes relevant du code de la mutualité, 74% relevant du code de la sécurité sociale et 33% des organismes relevant du code des assurances.

| 2023 | 2023 | Var |

Code de la mutualité | 324 | 263 | 81% |

Code des assurances | 302 | 100 | 33% |

Code de la Sécurité sociale | 34 | 25 | 74% |

Ensemble | 660 | 388 | 59% |

Source : DREES, tableau 1.4. décembre 2024

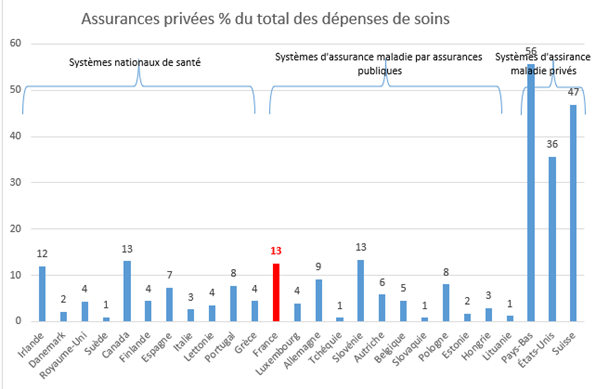

Cependant, « par rapport à nos voisins européens, la France se caractérise par un nombre d’organismes exerçant une activité d’assurance santé qui reste très élevé. Aux Pays-Bas ou au Royaume-Uni par exemple, une trentaine d’organismes seulement exercent ce type d’activité. [2]» Alors même que le dernier rapport de la DREES (publié tous les 5 ans) La complémentaire santé : acteurs, bénéficiaires, garanties[3], met en exergue que le montant des dépenses en santé payées par les assurances santé complémentaires (les données sont sur l’exercice 2021) en France est parmi les plus élevés des systèmes d’assurance nationaux ou par assurances publiques de l’OCDE soit près de 13% :

En % du total des dépenses 2021 | ||||||

État | Caisses de Sécurité sociale | Assurances privées obligatoires | Assurances privées facultatives | Autres1 | ||

| Systèmes nationaux de santé | Irlande | 77 | 1 | 0 | 12 |

|

| Danemark | 85 | 0 | 0 | 2 |

| |

| Royaume-Uni | 83 | 0 | 0 | 4 |

| |

| Suède | 86 | 0 | 0 | 1 |

| |

| Canada | 72 | 1 | 0 | 13 |

| |

| Finlande | 67 | 13 | 0 | 4 |

| |

| Espagne | 68 | 4 | 0 | 7 |

| |

| Italie | 75 | 0 | 0 | 3 |

| |

| Lettonie | 69 | 0 | 0 | 4 |

| |

| Portugal | 61 | 2 | 0 | 8 |

| |

| Grèce | 30 | 32 | 0 | 4 | 0 | |

| Systèmes d'assurance maladie gérés par des assurances publiques | France | 4 | 74 | 6 | 6 |

|

| Luxembourg | 9 | 77 | 0 | 4 | 1 | |

| Allemagne | 11 | 68 | 7 | 3 |

| |

| Tchéquie | 15 | 71 | 0 | 1 |

| |

| Slovénie | 13 | 61 | 0 | 13 |

| |

| Autriche | 38 | 41 | 0 | 6 |

| |

| Belgique | 23 | 55 | 0 | 5 |

| |

| Slovaquie | 9 | 70 | 0 | 1 |

| |

| Pologne | 15 | 57 | 0 | 8 |

| |

| Estonie | 13 | 64 | 0 | 2 |

| |

| Hongrie | 15 | 58 | 0 | 3 |

| |

| Lituanie | 12 | 57 | 0 | 1 |

| |

| Systèmes d'assurance maladie gérés par des assureurs privés | Pays-Bas | 13 | 22 | 50 | 6 |

|

| États-Unis | 30 | 23 | 30 | 6 |

| |

| Suisse | 26 | 3 | 38 | 9 | 1 | |

Source : DREES. Note de lecture : en France en 2021, la dépense de santé est financée à 74% par les caisses de sécurité sociale (y compris complémentaire santé solidaire (CSS)), mais aussi à 4% par l’Etat, à 6% par des assurances privées obligatoires et à 6% par des assurances privées facultatives

Source : DREES, OCDE (2024)

Des charges de gestion toujours très élevées, malgré la baisse du nombre d’organismes complémentaires :

Les charges de prestations hors frais de gestion des sinistres versées par les organismes complémentaires se sont élevés à 34,9 milliards d’euros en 2023, soit +6,4% après +3,8% en 2022. Il s’agit d’une part des indemnisations versées mais aussi des variations de provisions pour sinistres. Cette hausse des prestations versées s’explique par des dépenses de soins hospitaliers en très forte hausse (+10%), des dépenses d’optiques et dentaires également dynamiques (+6,2% et +5,5%).

On relève par ailleurs que la hausse des prestations en 2023 a été plus faible pour les mutuelles (+4,1%) que pour les institutions de prévoyance (+6,8%) et les entreprises d’assurance (+9,4%), pour une évolution totale de +6,4%. Celle-ci est cependant plus faible si l’on ne prend plus comme référence le montant total des prestations versées, mais uniquement le champ plus restreint de la consommation de soins et de biens médicaux (CSBM). Dans ce domaine, qui est retenu pour les comptes nationaux de la santé (hors variations des provisions pour sinistre), les prestations des organismes complémentaires ont augmenté de 5,7%. Leur contribution totale s’élève au sein du champ CSBM à 12,4% du total de ces dépenses en 2023, soit un léger repli de 0,1 point par rapport à 2022 (12,5%). S’agissant du 100% santé (audioprothèses, prothèses dentaires et optique) leur prise en charge évolue peu et atteint 62%.

En revanche, le poids des charges de gestion reste élevé et représentent 19% des cotisations versées en 2023. Les charges de gestion sont plus faibles s’agissant des assurances privées obligatoires (collectives) soit 17% des frais de cotisations par rapport aux assurances privées facultatives (individuelles) soit 21%. On assiste par ailleurs à une répartition hétérogène des charges de gestion en fonction des dépenses de mise en concurrence (publicité etc.) des différents types d’organismes complémentaires :

Les institutions de prévoyance présentent les charges de gestion les plus faibles, 14% ;

Devant les mutuelles (20%) ;

Et les compagnies d’assurance (21%) ;

Ces éléments doivent cependant être mis en perspective du point de vue des ménages qui acquittent in fine la TSA. Et comme le rappelle le rapport « le ratio des charges de gestion [pour ces ménages] aux cotisations est inférieur ». En effet hors TSA après avoir augmenté entre 2011 et 2015 de 18,7% à 19,9% puis être resté quasi-stable jusqu’en 2020 autour de 20%, ce ratio a diminué depuis de 0,7 point pour s’établir en 2023 à 19,3%. En conséquence « la part des charges de gestion dans les cotisations est retombée en 2023 à son niveau de 2014. »

Ecarter la perspective de « la grande Sécu[1] » en augmentant la transparence et la concurrence

Le constat que les mutuelles se caractérisent par des frais liés à la gestion courante des contrats et des systèmes d’information plus élevés tandis que les entreprises d’assurance se distinguent par des frais plus importants liés à un plus grand recours aux intermédiaires « et dans une moindre mesure à la publicité et au marketing ». Cependant ces montants ne sont pas inéluctables. Comme le montre le rapport du Sénat déjà cité d’octobre 2024[2] « sur les plus grands organismes de complémentaire santé, 35 se démarquaient en 2022 par des frais de gestion inférieurs à 17,5% et 13 par des frais de gestion inférieurs à 12,5%. Cela confirme qu’il existe des marges de manœuvre, déjà mobilisées par certains organismes, afin de diminuer les frais de gestion », aussi il apparaît d’après la mission que « le taux de 20% n’est pas « un plancher de verre », issu de contraintes structurelles. » La mission a ainsi relevé que la Mgéfi (Mutuelle générale de l’économie et des finances) présentait des frais de gestion à hauteur de 13,93%. Il existe donc des marges de manœuvre en matière notamment d’automatisation du traitement des dossiers, de mutualisation des achats et de réduction des implantations immobilières par exemple. La proposition faite par le Sénat de charger l’ACPR de développer une classification des complémentaires en fonction de leurs frais de gestion sur le modèle du Nutri-Score, semble constituer une bonne initiative.

Il faut pour cela écarter le scénario de « Grande Sécu » proposé un temps par le HCAAM (Haut conseil à l’avenir de l’Assurance maladie), qui se traduirait par la mise en place d’un système unifié qui supprimerait le double niveau de remboursement caractérisant notre système actuel. En effet, comme le pointe le Sénat, « tant les exemples étrangers que la fragilité de nos finances publiques appellent à la prudence dans ce domaine » ce qui au contraire devrait amener à privilégier le perfectionnement de l’existant (notamment par la transparence des coûts) plutôt que l’unification d’un dispositif devenant 100% public mais dont les modalités de transition seraient particulièrement coûteuses. En effet, ce dispositif entraînerait une augmentation des remboursements de l’AMO (assurance maladie obligatoire) de près de 19 milliards d’euros/an avec un coût total pour les finances publiques de 22,5 milliards d’euros dont une diminution des recettes de TSA de 3,6 milliards d’euros. En parallèle le marché de l’AMC se contracterait de 70% soit de 27 milliards d’euros en raison de la désaffiliation de près de 50% des assurés. La réforme se traduirait donc par une hausse nouvelle des dépenses publiques, mais aussi par une augmentation symétrique des prélèvements obligatoires (hausse de cotisations d’AMO et de CSG). En outre s’y ajouteraient des coûts de transition via des plans d’accompagnement à l’attention des salariés des complémentaires santé, ce qui absorberait une partie non négligeable des 7,6 milliards de frais de gestion économisés par la réforme.

Si actuellement les frais de gestion représentent 19,3% des cotisations collectées, soit 8,4 milliards d’euros. Ils se décomposent comme suit :

Source : DREES, ACPR

Si comme la mission sénatoriale le préconise des marges de manœuvre étaient dégagées pour faire revenir l’ensemble des organismes complémentaires au niveau des mieux-disants en la matière (soit autour de 13%), les économies susceptibles d’être générées seraient de l’ordre de 2,7 milliards d’euros environ. Sans effet ni sur le niveau de la dépense publique, ni sur celle des prélèvements obligatoires, sans coûts de transition et augmentant le volume des prestations à verser pour un niveau de cotisation donnée. Les efforts portés par la transparence des tarifs et des coûts de gestion devraient conduire les organismes complémentaires à poursuivre leur concentration pour préserver leur rentabilité. |

Des cotisations en hausse à raison des effets démographiques et tarifaires en santé :

Les cotisations des complémentaires santé s’élèvent à 43 milliards d’euros, en augmentation de 2,4 milliards d’euros (+6%) par rapport à 2022. Cette augmentation est comparable à celle intervenue en 3 ans entre 2020 et 2022, où elle atteignait +2,3%. Pour cette dernière période le Sénat en donne les explications suivantes :

| Augmentation 2022-2023 Md€ | Répartition | |

| Revalorisation conventionnelle des professionnels de santé | 0,9 | 38% |

| Revalorisation des tarifs hospitaliers | 0,15 | 6% |

| Vieillissement de la population | 1,3 | 55% |

| Total | 2,4 | 100% |

Source : Sénat et données REPSS maladie 2022

La part de la population française ayant plus de 65 ans a progressé de 4,7 points en 20 ans occasionnant des dépenses remboursables près de 2 fois plus élevées chez les 60-74 ans et près de 4 fois plus élevées chez les plus de 85 ans que chez les 17-59 ans, soit une augmentation de coût entre 2022 et 2023 de près de 1,3 milliard d’euros (55% de l’augmentation).

S’y ajouterait également les augmentations des professionnels de santé par voie conventionnelle depuis 2022 de 900 millions d’euros (soit 38% de l’augmentation), ainsi que les revalorisations des tarifs hospitaliers actées en 2023 et 2024, aboutissant à des surcoûts compris entre 100 et 150 millions d’euros pour les complémentaires.

Enfin pour la période 2020-2022, le déploiement complet du 100% santé, acté au 1er janvier 2021, aurait occasionné pour les complémentaires des augmentations de dépenses répercutées dans les cotisations pour un montant de 1,6 milliard d’euros.

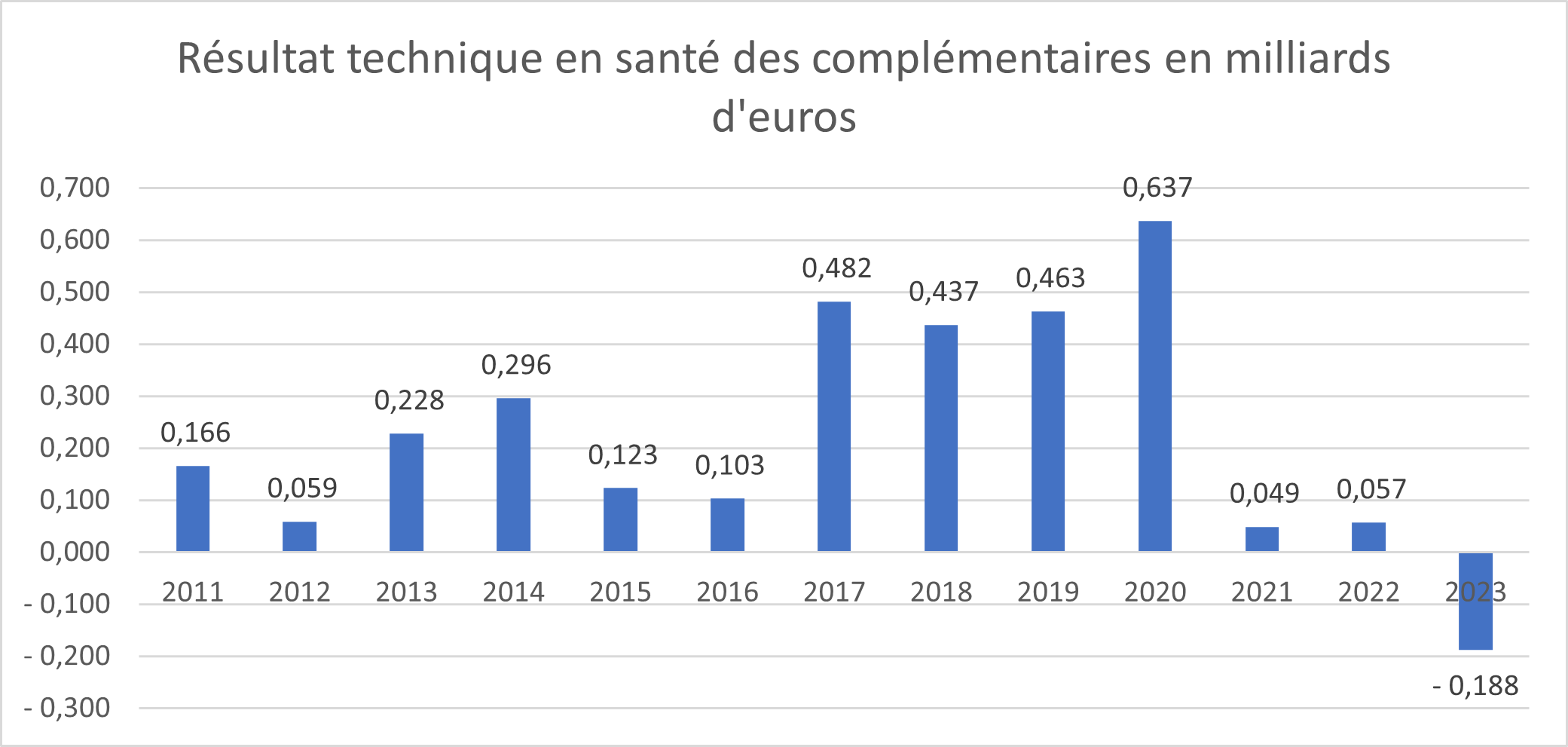

Un résultat technique en santé qui plonge à -188 millions d’euros en 2023 :

Avec des cotisations en hausse de 6% et des prestations hors frais de gestion en hausse de 6,4%, malgré une relative maîtrise des frais de gestion qui augmentent de 4,2%, l’effet ciseaux aboutit à dégager un résultat en santé négatif équivalent à -0,44% des cotisations collectées, soit -188 millions d’euros.

Source : DREES, ACPR 2024

Il s’agit du plus mauvais résultat technique des complémentaires santé depuis 2011, après deux années 2021 et 2022 tout justes à l’équilibre.

Notons que malgré le déficit technique en santé dégagé en 2023, les complémentaires restent solvables sur la totalité de leur activité (qui comportent également des segments en assurance vie et autres services non-vie). Ces organismes dégagent des résultats nets globaux représentant en moyenne 3,4% de l’ensemble des cotisations versées en 2023 (soit +7 milliards d’euros), soit un repli de -0,1 point par rapport à 2022.

Type d'organismes complémentaires M€ | Résultat technique | dont santé | dont autre Non vie | dont Vie | Résultat non technique | Résultat net |

Mutuelles | 76 | -57 | 114 | 19 | 77 | 153 |

Entreprises d'assurance | 7 332 | 112 | 1 500 | 5 720 | -854 | 6 478 |

Institutions de prévoyance | 596 | -244 | 458 | 382 | -141 | 455 |

Ensemble | 8 004 | -189 | 2 071 | 6 121 | -918 | 7 086 |

Source : ACPR, retraitement DREES, 2024

Conclusions et perspectives :

Même si le résultat technique en santé des complémentaires santé est négatif pour la 1ère fois depuis 2011, les organismes complémentaires eux-mêmes restent solvables en raison de la diversification de leurs activités. Cette baisse de rentabilité sur le champ des assurances santé complémentaires devrait conduire à un accéléré le mouvement de fusion de ces organismes, qui restent encore trop élevés en comparaison européenne. Cela traduit toutefois l’habitude des pouvoirs publics de rationaliser les dépenses de l’ONDAM de l’assurance-maladie en se défaussant sur les complémentaires. Ce double mouvement peut avoir pour effet positif de conduire à une rationalisation drastique des frais de gestion. Il a aussi pour défaut de reporter sur les ménages cotisant à titre individuel ou obligatoires et sur les employeurs la hausse de ses dépenses à travers le canal des cotisations.

A plus long terme si la perspective d’une mise en place d’une « nationalisation » des complémentaires doit être écartée à raison du coût porté par les finances publiques en dépenses et en matière de prélèvements obligatoires, il faudra s’interroger à nouveau frais sur une mise en concurrence plus large des caisses d’assurance maladie au 1er euro. Les modalités de déploiement au niveau européen sont connues :

Services nationaux de santé | Systèmes d’assurance maladie gérés par des assurances publiques | Systèmes d’assurance maladie gérés par des assureurs privés | |

| Assurance duplicative | Remboursement de frais engagés auprès de fournisseurs de soins de santé privés (pour une prise en charge plus rapide, un meilleur confort, pour choisir un médecin traitant dans une autre zone géographique). |

| Prise en charge hors de la zone géographique de résidence. |

| Assurance complémentaire |

| Remboursement de frais médicaux en complément de ceux de l’assurance maladie (tickets modérateurs1, dépassements d’honoraires…). |

|

| Assurance supplémentaire | Participation à certains frais non intégralement couverts par le régime obligatoire (optique, dentaire…). | Remboursement de frais non couverts par le régime obligatoire (suppléments pour confort à l’hôpital, médecines alternatives, optique, dentaire…). | Remboursement de certains frais non couverts par le régime obligatoire (suppléments pour confort à l’hôpital, certains soins dentaires et optiques, notamment pour les adultes…). |

Source : DREES, 2024, Panorama, op.cit, juin 2024

En % de la population couverte par une assurance privée volontaire en 2021 | ||||

| Assurance duplicative | Assurance complémentaire | Assurance supplémentaire | |

| Systèmes nationaux de santé | Danemark | 0 | 39 | 39 |

| Irlande | 47 | 0 | 0 | |

| Portugal | 32 |

|

| |

| Finlande |

|

| 23 | |

| Grèce | 17 | 0 | 0 | |

| Espagne1 | 15 | 0 | 0 | |

| Royaume-Uni1 | 11 | 0 | 0 | |

| Suède | 7 |

|

| |

| Systèmes d'assurance maladie gérés par des assurances publiques | France2 | 0 | 96 | 0 |

| Slovénie | 5 | 70 | 15 | |

| Luxembourg |

| 63 |

| |

| Autriche | 0 |

| 38 | |

| Allemagne |

| 27 |

| |

| Estonie |

| 2 |

| |

| Systèmes d'assurance maladie gérés par des assureurs privés | Pays-Bas | 0 | 0 | 85 |

| Suisse3 | 0 | 0 | 29 | |

Source : DREES, 2024, Panorama, op.cit, juin 2024

A cet égard les pouvoirs publics pourraient étendre le champ des assurances complémentaires (couvrant 96% de la population française) à titre volontaire (et non obligatoire) à des prestations d’assurance duplicative (avance des prestations maladies prises en charge par la solidarité nationale) ou supplémentaires (prestations en sus du panier de soin des complémentaires responsables) et mettre l’ensemble en concurrence au 1er euro. Cette initiative permettrait d’accompagner une rationalisation sur le territoire des CPAM et la centralisation progressive du remboursement des prestations d’assurance maladie publique.

Elle permettrait aussi/et surtout/ de développer grâce aux assurances supplémentaires le remboursement de dépenses de santé « préventives », un volet qui n’a pas à figurer nécessairement intégralement dans le panier de soins portés par l’Assurance maladie (ainsi les dépenses de médecine du travail pourraient être significativement baissées, elles s'élèvent à 1,845 milliards d'euros en 2023). La mise en concurrence au 1er euro entre les caisses classiques et les assurances privées duplicatives, permettrait de faire baisser les frais de gestion et d’accélérer les prestations de remboursement, en optimisant le coût de l’offre de soins.

[1] Voir rapport annuel de la C2S en 2023 publiée par la DREES en mai 2024, https://www.complementaire-sante-solidaire.gouv.fr/sites/default/files/2024-05/Rapport%20annuel%20C2S%202023%20VF.pdf

[2] Voir DREES, Lafon, Montaut, juin 2017, La place de l’assurance maladie privée dans six pays européens, https://drees.solidarites-sante.gouv.fr/sites/default/files/2020-08/dd19.pdf

[3] DREES, La complémentaire santé : acteurs, bénéficiaires, garanties – Edition 2024, juillet 2024, en particulier le chapitre 5.

4] Voir sur ce sujet le rapport du HCAAM du 14 janvier 2022, en particulier le scénario n°3 : https://www.securite-sociale.fr/home/hcaam/zone-main-content/rapports-et-avis-1/rapport-du-hcaam-quatre-scenario.html

[5] Rapport Sénat, op. cit., octobre 2024 p.110