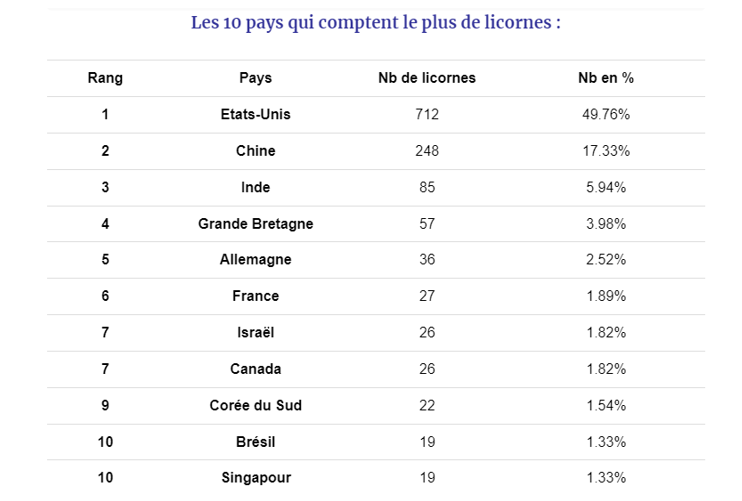

Licornes : la France en compte deux fois moins que le Royaume-Uni

Le rapport Draghi sur « Le futur de la compétitivité européenne » fait le constat d’un manque criant de licornes en Europe, ces entreprises non cotées, valorisées à plus d’1 milliard €. Et dans ce retard européen, il faut souligner la moindre performance française notamment par rapport au Royaume-Uni qui, à population égale, compte deux fois plus de licornes que nous. Respectivement, 57 licornes contre 27.

Le rapport souligne qu’environ 30% des licornes européennes partent vers les Etats-Unis où elles accèdent à un plus large marché et à des financements plus abondants. Il recommande d’améliorer l’accès aux financements en Europe, en développant notamment les financements en amorçage grâce aux business angels. Il suggère aussi d’encourager le développement des fonds de pension, capables de transformer l’épargne à long terme en investissements dans l’économie.

Le rapport Draghi sur « Le futur de la compétitivité européenne » couvre un large spectre de sujets et fait de très nombreuses recommandations à la fois transversales et sectorielles (énergie, transport, pharmacie, défense, …) Dans cette note, nous nous intéressons uniquement aux propositions qui visent à encourager les start-ups et leur rôle pour accélérer l’innovation en Europe. Si nous avons fait ce choix, c’est qu’il s’agit d’un thème suivi de longue date par la Fondation IFRAP.

Le rapport Draghi sur « Le futur de la compétitivité européenne » couvre un large spectre de sujets et fait de très nombreuses recommandations à la fois transversales et sectorielles (énergie, transport, pharmacie, défense, …) Dans cette note, nous nous intéressons uniquement aux propositions qui visent à encourager les start-ups et leur rôle pour accélérer l’innovation en Europe. Si nous avons fait ce choix, c’est qu’il s’agit d’un thème suivi de longue date par la Fondation IFRAP.

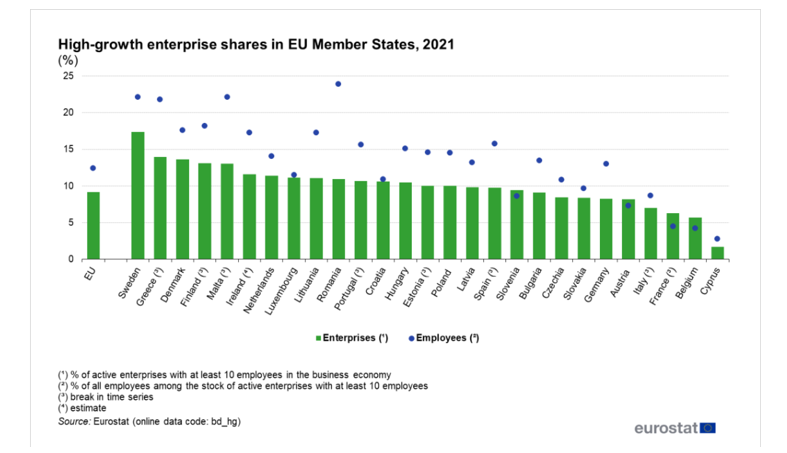

En effet, en France, malgré un nombre élevé de créations d’entreprises annuelles (plus d’1 million annuellement), peu d’entre elles arrivent à passer le stade de l’auto-entrepreneur. Selon l’Insee, Hors micro‑entrepreneurs, la part des entreprises employeuses à la création s’établit à 4 %, en légère diminution par rapport à 2022 et la proportion de sociétés employant au moins un salarié à la création continue de baisser, passant de 12 % en 2013 à 5 % en 2023[1].

Ce retard français en matière d’entreprises de croissance est flagrant :

Source [2]

Et si la France affiche un nombre important de licornes – ces entreprises non cotées valorisées à plus de 1 milliard € - environ une trentaine, elle se place derrière le Royaume-Uni qui en compte 57. Et loin derrière les Etats-Unis ou la Chine.

Source [3]

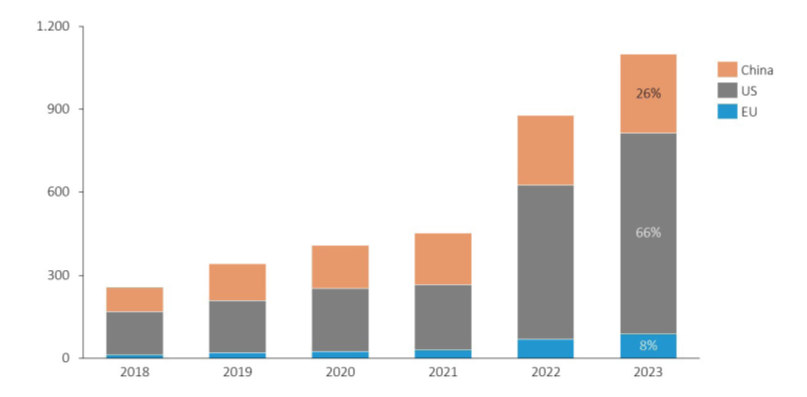

Active unicorns Source: Pitchbook. Accessed 2024.

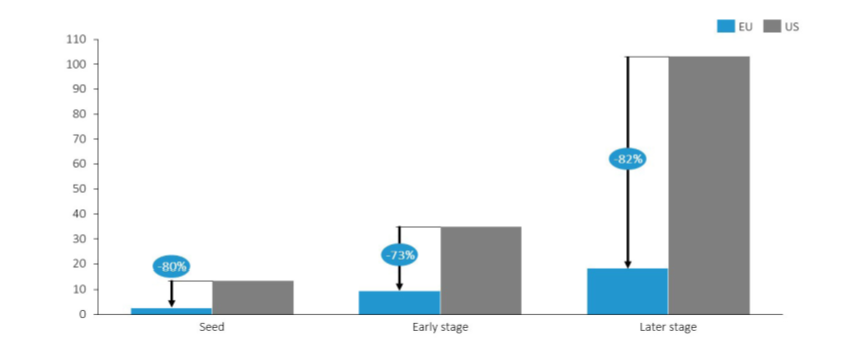

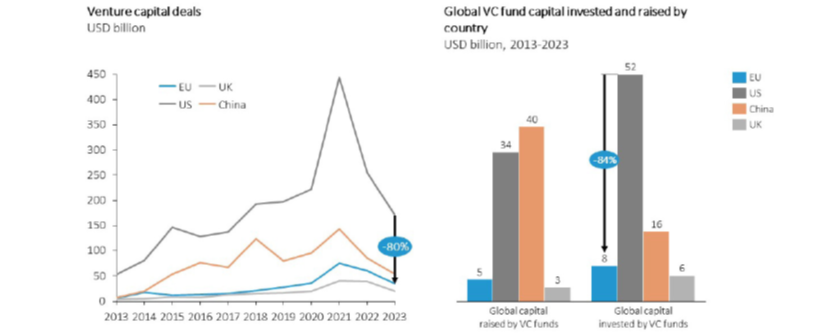

Le rapport explique que ce n’est pas forcément le manque d’offre de financements qui expliquent le déficit de ces licornes mais plutôt un marché unique fragmenté dans les domaines qui comptent pour les entreprises innovantes, ce qui les pousse à rechercher des financements extra-européens, particulièrement dans les innovations de pointe : la part des fonds de capital-risque mondiaux levés dans l’UE n’est que de 5 %, contre 52 % aux États-Unis et 40 % en Chine.

Venture capital investment by development stage USD billion, 2023 Source: Pitchbook data. Accessed 20 November, 2023.

Les entreprises européennes à fort potentiel de croissance préfèrent rechercher un financement auprès de capitaux-risqueurs américains et se développer outre-atlantique, où elles peuvent accéder à un large marché et atteindre une rentabilité plus rapide. C’est vraiment le chiffre le plus frappant du rapport : entre 2008 et 2021, 147 « licornes » ont été fondées en Europe – des startups qui ont été valorisées à plus d’un milliard de dollars. 40 d’entre elles ont délocalisé leur siège social à l’étranger, la grande majorité d’entre elles ayant déménagé aux US. Soit près de 30 % des « licornes » fondées en Europe.

Depuis 2013, on compte 137 fonds de capital-risque de plus d’un milliard de dollars aux États-Unis, contre seulement 11 dans l’UE. Cela pose des problèmes pour financer les start-ups et leur permettre d’atteindre leur plein potentiel. Pour financer de grands projets d’investissement, les fonds de capital-risque ont besoin d’un large portefeuille d’entreprises bien diversifiées rappelle M. Draghi.

Le manque de potentiel de croissance en Europe est particulièrement frappant pour les entreprises innovantes basées sur de la deep tech. Par exemple, 61 % du financement mondial total des start-ups d'IA va aux entreprises américaines, 17 % à celles de Chine et seulement 6 % à celles de l'UE. En France, la licorne Mistral AI a enregistré sa plus grosse levée de fonds grâce à des investisseurs américains[4]. Idem pour l'informatique quantique.

Le rôle crucial des business angels

Un des points soulevés dans le rapport rejoint les préoccupations de longue date de la Fondation IFRAP : il s’agit du développement des business angels. Selon M. Draghi, le financement externe des entreprises de l’UE prend encore principalement la forme de financement par emprunt, ce qui s’explique par un développement limité des investisseurs providentiels ou business angels : ces investisseurs individuels qui peuvent fournir en plus des premiers financements, des conseils et des recommandations, aux entrepreneurs. Leur rôle dans le développement des start-ups est déterminant comme l’a plusieurs fois répété la Fondation IFRAP. D’ailleurs, le rapport souligne que le volume de financement de démarrage fourni par les business angels aux États-Unis dépasse même celui des sociétés de capital-risque et cite une étude selon laquelle ces investisseurs providentiels ont un impact positif sur la croissance, la performance et la survie des entreprises[5].

Le rapport de M. Draghi regrette les différences d’incitations fiscales au sein de l’UE qui contribuent à la fragmentation des investissements des business angels. Mais si on considère les cadres fiscaux très différents entre Etats membres, et les formes différentes que peuvent prendre les incitations à l’investissement dans les start-ups entre pays, il paraît difficile de faire émerger un pool de business angels à l’échelle pan-européenne.

Le rapport formule une proposition : élargir les incitations pour les business angels et les investisseurs privés/publics en capital d’amorçage, en reportant l’imposition des plus-values issues de la vente d’actions de sociétés non cotées si ces plus-values sont réinvesties dans des entreprises innovantes. Il cite l’expérience suédoise convaincante en la matière, la Suède ayant donné naissance à plusieurs licornes.

Le rapport propose aussi d’augmenter le montant des fonds publics-privés disponibles pour les entreprises innovantes grâce aux interventions suivantes:

- Réviser les exigences de Solvabilité II pour libérer le capital des compagnies d’assurance pour l’investissement privé et publier des lignes directrices pour les régimes de retraite de l’UE.

- Augmenter le budget du Fonds européen d’investissement (FEI) pour améliorer l’écosystème du capital-risque de l’UE, coordonner les activités du FEI avec celles du Conseil européen de l’innovation (CEI) et rationaliser le financement européen du capital-risque.

- Accroître l’attrait des marchés boursiers européens pour les introductions en bourse et pour les entreprises après leur introduction en bourse. Pour accroître l’attrait des marchés boursiers européens, la complexité réglementaire des introductions en bourse et des entreprises après leur introduction en bourse devrait être réduite, alignée sur les marchés boursiers non européens plus compétitifs et harmonisée sur l’ensemble des marchés boursiers de l’UE.

- Autoriser dans toute l’Europe des actions à double classe avec des droits de vote différents pour rendre les introductions en bourse plus attractives pour les fondateurs.

UN point en particulier retient l’attention : le volume d’investissements financiers sur les marchés des capitaux pourrait aussi être accru selon le rapport en développant les deuxième et troisième piliers du système de retraite dans la plupart des États membres de l’UE, à savoir de l’épargne retraite collective et individuelle. Non seulement, rappelle M. Draghi ces investissements sont nécessaires pour assurer un revenu adéquat aux retraités, mais ils peuvent augmenter considérablement l’apport de capital par les ménages via des fonds gérés. Or, les fonds de pension sont considérablement sous-développés, notamment par rapport aux Etats-Unis. En 2022, le niveau des actifs de retraite dans l’UE n’était que de 32 % du PIB, tandis que le total des actifs de retraite s’élevait à 142 % du PIB aux États-Unis et à 100 % au Royaume-Uni. Et encore, ils sont fortement concentrés dans quelques États membres d : les Pays-Bas, le Danemark et la Suède représentent à eux seuls 62% du total des actifs de retraite de l’UE. Pour le rapport, c’est une occasion manquée de transformer l’épargne actuelle en investissements à long terme.

[1] https://www.insee.fr/fr/statistiques/7759412

[2] https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Business_demography_statistics#High_growth_enterprises

[3] https://www.forbes.fr/business/classement-licornes-dans-le-monde-les-etats-unis-domine-outrageusement-la-france-dans-le-peloton-de-tete/

[4] https://blog.hubspot.fr/sales/licornes-francaises

[5] https://www.nber.org/papers/w21808