Le coût de la fraude sociale aux prestations et cotisations

Le Haut Conseil au financement de la protection sociale (HCFiPS) vient de rendre un rapport le mois dernier pour faire le point global sur cette question et la mise à jour de ses évaluations pour 2023 atteignent 13 milliards d’euros (soit 7,2 milliards de fraudes aux cotisations (URSSAF et CCMSA) et 5,8 milliards de fraudes aux prestations). Ces chiffres sont en totale cohérence avec ceux que nous évaluions encore récemment soit 10 milliards de fraudes aux cotisations et autant s’agissant des prestations (dont 8 milliards pour les branches maladie et famille réunies). En effet l’estimation du HCFiPS n’intègre pas celles du contrôle comptable d’assiette (soit +4,6 milliards d’euros du côté des contributions), ni du côté des prestations les risques de fraude à France-travail ou aux reliquats des risques liés à l’assurance-maladie, pour des montants sans doute voisins des 3 Md€).

Mais alors que la fraude estimée et documentée atteint les 13 milliards d’euros, les montants encaissés restent faibles : de l’ordre de 602 millions d’euros. Comment expliquer cet écart ? C’est tout l’enjeu du rapport qui fixe à la fois les limites méthodologiques et le manque d’harmonisation dans les critères d’évaluation et les solutions de répression liées à la lutte contre la fraude sociale, en même temps que de réels progrès en cours de déploiement.

Une fraude estimée de 13 milliards d’euros… mais des encaissements de 600 millions d’euros :

Comme le constate le HCFiPS, « au regard des données disponibles, on peut considérer que le manque à gagner généré par la fraude pour la sécurité sociale avoisine les 13 Md€. » Un chiffre que le Haut Conseil s’attache toutefois à relativiser :

- Ce chiffre n’inclut pas les manques à gagner liées aux contrôles comptables d’assiette (CCA) « qui s’apparentent à des erreurs de bonne fois » et dont les montants sont significatifs : près de 4,6 milliards d’euros y compris micro-entrepreneurs ;

- Il s’agit donc d’un minorant dans la mesure où certaines données du comptable d’assiette assimilées à des erreurs non intentionnelles, pourraient relever par recoupements plus approfondis « d’anomalies intentionnelles ».

- L’ensemble des prestations ne sont pas incluses à date au sein de ce périmètre : notamment s’agissant de l’assurance maladie, ni tous les risques de fraude s’agissant de France-travail ;

- Le chiffre sous-estime également dans le champ des cotisations, les manques à gagner résultant des activités partiellement dissimulées.

- Il n’intègre pas l’impacte de la fraude sur les recettes fiscales affectées à la sécurité sociale (dont notamment les manques à gagner en matière de TVA), soit près de 8 Md€.

Au total, si l’on regarde l’ensemble des indicateurs fournis, la fraude sociale largo sensu tant aux prestations qu’aux contributions (cotisations/impôts affectés) représenterait un total de près de 25,58 milliards d’euros dont 8 milliards copartagés en matière de TVA notamment avec la fraude fiscale.

Dans le détail, ces 13 milliards de fraude estimée, se ventileraient à partir du « milieu des fourchettes » fournies par les organismes concernés. On peut grosso modo estimer que les fraudes aux cotisation représentent 6,9 milliards d’euros, soit 53,2% de la fraude totale estimée au niveau URSSAF et jusqu’à 7,25 milliards d’euros si on ajoute la fraude estimée de la CCMSA, tandis que les fraudes aux prestations en représenteraient 46,8% soit 6,07 milliards d’euros et même un peu moins si on exclut la CCMSA[1] (soit 5,73 milliards d’euros, 44,1%) .

Montants Md € | ||

CNAF | Total CNAF | 3,87 |

| RSA | 1,54 | |

| Prime d'activité | 1,05 | |

| AL | 0,74 | |

| Prestations d'entretien (AF, CF, AEEH, ARS, AJP, AJPA) | 0,35 | |

| AAH | 0,18 | |

| PAJE | 0,03 | |

CNAM | Total CNAM | 1,71 |

| Infirmiers libéraux | 0,34 | |

| Masseurs Kiné | 0,2 | |

| Médecins généralistes | 0,2 | |

| Complémentaire santé solidaire (ensemble du préjudice) | 0,18 | |

| Médecins spécialistes | 0,18 | |

| Transporteurs | 0,16 | |

| Invalidité | 0,16 | |

| Pharmaciens | 0,1 | |

| Dentistes | 0,08 | |

| Rentes AT-MP | 0,07 | |

| Fournisseurs de dispositifs médicaux | 0,05 | |

| Laboratoires | 0,01 | |

CNAV | Total CNAV | 0,04 |

| Droits dérivés (hors minimum vieillesse) | 0,04 | |

| Minimum vieillesse | 0 | |

| Droit propre | 0 | |

France Travail | Total France Travail | 0,11 |

| Périodes non déclarées | 0,08 | |

| Emplois fictifs | 0,03 | |

URSSAF | Total Urssaf | 6,91 |

| Travail dissimulé (y compris UNEDIC, Agirc-Arrco) | 6,91 | |

CCMSA | Total CCMSA | 0,34 |

| LCTI | 0,34 | |

Total | Hors CCA | 12,98 |

Source : HCFiPS septembre 2024.

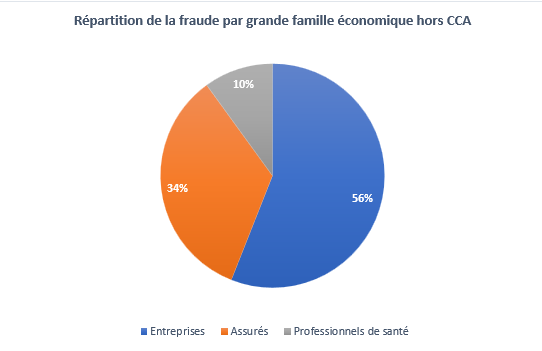

Il apparaît donc que la fraude aux cotisations sociales reste majoritaire par rapport à la fraude aux prestations. Relevons en particulier que la fraude au RSA estimée à 1,54 milliard d’euros, représente pratiquement autant que l’ensemble des fraudes estimées aux prestations d’assurance-maladie (1,71 milliard d’euros), dont l’extrême majorité reste portée par les professionnels de santé (à 77,2% pour 1,32 milliard d’euros[2]).

Le HCFiPS relève par ailleurs que « les montants évalués sur les retraites sont très peu significatifs, alors que, là encore, les fraudes aux « faux centenaires » font souvent la « une de l’actualité ». » Les montants « consolidés » permettent donc une répartition des 13 milliards de fraude estimée par grands acteurs économiques à raison du préjudice financier généré :

Et pourtant il existe un véritable gouffre entre la fraude estimée et la fraude détectée, puisque cette dernière ne représente « que » 2,2 milliards d’euros répartis entre 1,7 milliard de fraudes constatées et 0,5 milliard de fraudes détectées et stoppées.

| Préjudice | Organisme | Qualification du préjudice | Montant | Stoppé |

| Cotisations | URSSAF | Travail illégal | 814 | |

| MSA | Travail illégal | 25 | ||

| Maladie | CNAM | Faute, fraude, abus | 297 | 170 |

| MSA | Faute, fraude, abus | 7 | ||

| Retraite | CNAV | Faute, fraude | 27 | 182 |

| MSA | 8 | |||

| Famille | CNAF | 374 | ||

| MSA | 7 | |||

| Chômage | France Travail | 102 | 109 | |

| Total | 1654 | 468 | ||

Source : HCFiPS septembre 2024

Là encore, en cohérence avec ce que l’on a vu plus haut concernant les fraudes estimées, les fraudes détectées concernent pour près de la moitié des redressements la lutte contre le travail illégal (LCTI), tandis que pratiquement ¼ des redressements le sont au titre de la branche famille « qui, au regard des volumes financiers, est la branche qui détecte le plus de fraudes ».

S’agissant maintenant des montants recouvrés, ces derniers apparaissent comme relativement faibles, soit 602 millions d’euros en 2023, ce qui représente 36,4% des préjudices détectés (même si ces recouvrements ne correspondent pas aux mêmes années).

Leur ventilation suit la répartition suivante :

2023 | Recouvrement | Détection (tableau précédent) | Taux de recouvrement/Montant des préjudices financiers subis |

| Assurance maladie | 200 | 297 | 67,3% |

| Retraite | 26 | 35 | 74,3% |

| Famille | 296 | 381 | 77,7% |

| LCTI Urssaf | 80 | 814 | 9,8% |

| LCTI MSA | 9 | 25 | 36,0% |

| Total | 602 | 1552 | 38,8% |

Source : HCFiPS septembre 2024, retraitement Fondation iFRAP, Note : les données de France Travail ne sont pas disponibles en matière de recouvrement.

Il apparaît qu’en matière de recouvrement l’Assurance maladie dispose de bons résultats en la matière puisque les recouvrements représentent près de 67,3% des fraudes constatées. Tout comme la branche retraite avec 74,3% et la branche famille avec 77,7%. En revanche s’agissant de la lutte contre le travail dissimulé, les recouvrements par l’URSSAF sont faibles 9,8% et très en-dessous des performances de la MSA en la matière (36%).

« Alors que la CNAF est en capacité de recouvrer très largement sur les prestations à venir, l’URSSAF se trouve confrontée à des difficultés fortes liées à la disparition des entreprises ». Le rapport note en particulier que le taux de recouvrement des URSSAF est beaucoup plus élevé s’agissant du CCA (contrôle comptable d’assiette) lequel est compris suivant les années entre 70% (pour les créances nées en 2017) et 80% (pour les créances nées en 2016). Cela montre tout de même une grande capacité d’amélioration en matière de fraude détectée et stoppée pour les URSSAF et la MSA en matière de cotisations… puisque ces performances ne sont d’ailleurs pas évaluées. L’amélioration du datamining comme en Belgique s’agissant des sociétés éphémères et de leur traque au niveau social et fiscal avec recoupement des données, pourrait permettre dans l’avenir d’améliorer ces résultats.

Comment faire converger les montants de la fraude estimée, détectée et encaissée ?

Le rapport ne cache pas les difficultés techniques et les retards pris dans le déploiement d’une stratégie cohérente et convergente de lutte contre la fraude sociale. Clairement la CNAF part avec une avance certaine, tandis que l’assurance maladie ou la branche chômage sont plus à la traine.

Cependant plusieurs réformes en cours devraient porter leurs fruits :

- La modernisation des prestations autour d’un schéma de solidarité à la source avec la définition d’un revenu social de référence « devrait réduire une partie du risque d’indu, et partant d’indus frauduleux » ; en particulier en réduisant la partie auto-déclarative des dossiers de prestations, en développant « l’acquisition directe de certaines données directement auprès de tiers détenteurs », ce qui est déjà le cas en matière d’allocations logement.

- Une unification des méthodes d’évaluation de la fraude et leur permanence dans la durée : le HCFiPS remarque ainsi que seule la branche famille a procédé à une réévaluation régulière de son estimation de la fraude. Par ailleurs s’agissant de la fraude constatée, deux grandes approches continuent de coexister : CNAF, URSSAF et CCMSA cotisations n’enregistrent que les préjudices subis ; Pôle Emploi, la CNAM, la CNAV, l’Agirc-Arrco et la CCMSA prestations y ajoutent les préjudices évités. Un élan de standardisation des méthodes est nécessaire entre les caisses, les organismes et les branches.

- Le rapprochement des bases de données des caisses, aujourd’hui encore trop territorialisées en raison d’une structuration historique fédérale paritaire ascendante, devrait permettre de limiter l’instruction de demandes simultanées des mêmes bénéficiaires sur des territoires différents.

- La mise en place d’une allocation sociale unique évoquée par le Premier ministre Michel Barnier, pourrait permettre de réduire drastiquement le non-recours, mais aussi la fraude aux prestations en établissant un plafond des cumuls possibles. Elle éviterait également des instructions différentes entre les caisses, permettant de traiter les cas comparables de façon identique sur l’ensemble du territoire.

- S’agissant de la lutte contre le travail illégal, la mise en place progressive d’un recouvrement des prélèvements obligatoires unifiés avec France Recouvrement, pourrait permettre enfin d’effectuer des partages et recoupements d’informations entre la sphère fiscale et la sphère sociale. Un risque potentiel de fraude à la TVA permettant la suppression d’entreprises éphémères et augmentant le montant des préjudices détectés et stoppés y compris s’agissant des fraudes potentielles aux cotisations. Avec une interconnexion plus importante entre France travail (ex-Pôle Emploi) et la CNAF dans la sécurisation du RSA, les fraudes détectées et bloquées effectués au niveau du recouvrement devraient être immédiatement notifiés aux branches chargées des prestations.

- La mise en place d’aviseur sociaux et d’exploiter les données issues des réseaux sociaux semble constituer un axe sous-exploité notamment s’agissant des fraudes à la situation maritale et aux conditions de résidences, voir de train de vie déclaré. Une plus grande interconnexion en la matière entre le fiscal et le social est sans doute nécessaire.

- Enfin l’unification au moins sur le plan virtuel entre la CNIe et la carte vital électronique via leur interfaçage par France Recouvrement, pourrait permettre de mieux traquer les usurpations d’identités sociales et le gonflement des remboursements de certaines dépenses médicales via ALD, ainsi que la fraude des professionnels médicaux à la chaînes (centres d’optique et ophtalmologistes, groupes dentaires etc.).

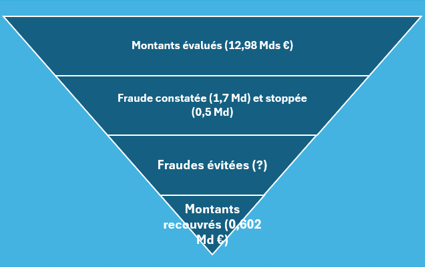

Conclusion : une fraude sociale pyramidale inversée

La structure de la fraude sociale en 2023 peut être représentée sous la forme d’une pyramide inversée. Une base de 13 milliards d’euros, pour la fraude estimée sur le plan global (estimation moyenne) mais potentiellement plus importante si d’autres briques d’erreurs ou de fraudes lui étaient associées (potentiellement 25 milliards d’euros). Puis un niveau de la fraude détectée par les organismes eux-mêmes (et non plus extrapolée), soit 2,2 milliards d’euros dont 1,7 milliard de fraude constatée et 0,5 milliard de fraude stoppée. Là encore avec un très faible potentiel de récupération s’agissant des services de recouvrement (URSSAF/CCMAS) des cotisations, ce qui se vérifie en particulier en matière de recouvrement (602 millions d’euros en 2023).

Source : HCFiPS retraitement et présentation Fondation iFRAP octobre 2024

Pour améliorer ce résultat et rapprocher les estimations des encaissements (dans les deux sens, faire baisser le montant de la fraude estimée globale et augmenter les sommes encaissées) il sera nécessaire de moderniser et de professionnaliser, la lutte contre la fraude sociale au travers du recoupement des données fiscales et sociales, entre les branches responsables des prestations, mais aussi avec les URSSAF/CCMSA chargés des cotisations. Le projet d’une allocation sociale unique annoncée par le Premier ministre pourrait aller dans ce sens, tout comme la mise en place au niveau social de dispositifs similaires existant au niveau fiscal (aviseurs et exploitation par l’IA des réseaux sociaux afin d’enrichir et d’orienter certains contrôles).

Par ailleurs un effort de normalisation statistique et de méthode est nécessaire afin de pouvoir suivre à iso-méthode l’évolution de la fraude sociale dans le temps. De ce point de vue comme le relève le rapport même une fraude estimée statistique peut être inquiétante, dans la mesure où cela peut soi signifier une performance accrue des services de lutte qui en limite l’augmentation, soit au contraire une adaptation de la fraude à cette nouvelle donne, ce qui fait patiner les résultats… aussi des indicateurs fiables et plus nombreux et normalisés entre les branches chargées du contrôle doivent être développés, afin de pouvoir sérier les données de détection en fonction des population fraudogènes concernées (entreprises, professionnels de santé, assurés etc.) mais aussi de caractériser la nature des infractions constatées et leur évolution dans le temps.

[1] Le problème de la CCMSA est qu’elle ne ventile pas dans sa rubrique LCTI, ce qui relève des fraudes aux cotisations de celles aux prestations.

[2] Les fraudes aux prestations déclenchées par les patients s’apparentant plutôt à des fausses déclaration pour bénéficier de dispositifs particuliers : accès à la complémentaire santé solidaire (ou C2S), invalidité, rentes AT-MP.