Fraude sociale : 3,9 milliards par an pour la branche Famille

La certification des comptes du régime général pour 2023 par la Cour des comptes a été l’occasion pour les sages de la rue Cambon de constater son impossibilité de certifier les comptes de la branche famille : « au regard du niveau auquel se situaient les indicateurs et l’absence d’évolution du dispositif de contrôle interne. » Cette opinion est renouvelée pour la seconde fois s’agissant de la branche famille pour la seconde année consécutive même si « la situation a évolué favorablement sur certains aspects en 2023 » même si « ces progrès (…) ne permettent pas de certifier les comptes de la branche. » En jeu notamment le plan d’action permettant de « garantir le paiement à bon droit des prestations » et le fait que « la capacité de détection des erreurs par le réseau demeure très inférieure au risque induit par l’insuffisante fiabilité des données déclarées par les allocataires. »

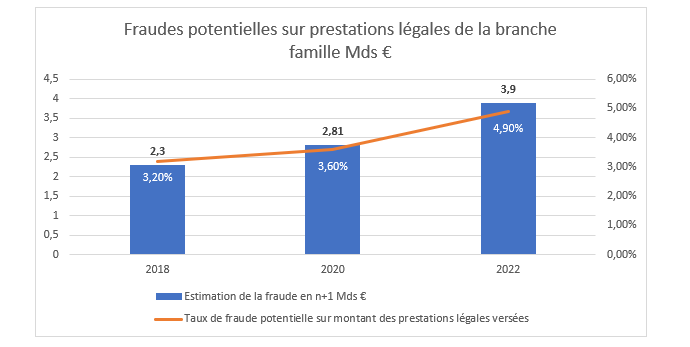

En 2023 (résultats au titre de 2022), la fraude potentielle est estimée à 4,9% des prestations versées soit 3,9 milliards d’euros. Une fraude potentielle particulièrement importante s’agissant du RSA, de la prime d’activité et les aides au logement. La fraude potentielle serait en augmentation de 38,8% par rapport à la dernière estimation effectuée en 2021 (résultats au titre de 2020), qui s’établissant à 3,6% des prestations légales versées (2,81 milliards d’euros).

Un niveau toujours faible de fraudes détectées par les CAF

En 2013 la branche famille du régime général a exécuté pour 81,8 milliards d’euros de charges de prestations légales ainsi que 6,5 milliards d’euros de prestations extralégales d’action sociale (sous la forme de subventions pour 5,7 milliards d’euros pour des établissements d’accueils à l’enfance) et des aides individuelles pour 0,3 milliards d’euros. Les dépenses propres de la branche ayant été couvertes par des recettes d’un niveau supérieur, ont permis de dégager un résultat excédentaire de 1 milliard d’euros en 2023, soit une réduction de moitié par rapport à l’année précédente (1,9 milliards d’euros en 2022).

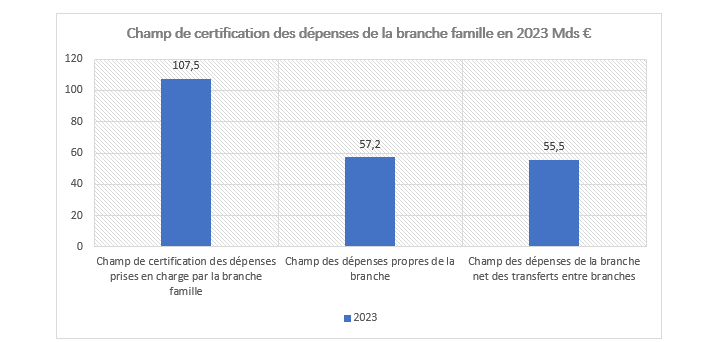

Le périmètre de ces charges soumises à certification est supérieur à celui exposé par le compte résultat propre de la branche du régime général, puisque l’audit s’étend également aux dépenses financées par l’Etat et les départements et prises en charge par la branche elle-même. Le champ de certification s’étend à 107,5 milliards d’euros de charges prises en charge par la branche, tandis que les comptes de celle-ci ne recensent que 57,2 milliards d’euros de charges (54,2 milliards de charges de gestion technique et 3 milliards de charges de gestion courante) totales, ramenés à 55,5 milliards d’euros nets de flux.

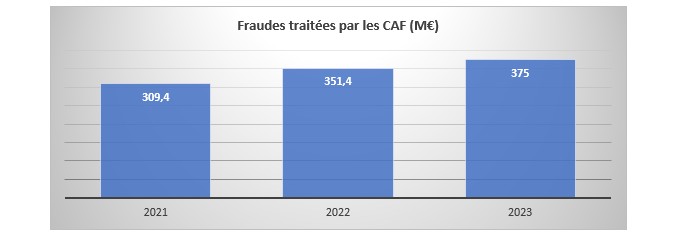

Les fraudes détectées et traitées ont un impact financier en 2023 à 375 millions d’euros contre 351 millions d’euros en 2022[1], soit une progression de 6,8% sur un an.

Rapportées aux dépenses de prestations légales versées (81,8 milliards d’euros), ces montants restent très modestes, soit 0,46% et relativement stable par rapport à 2022 (0,43%). La Cour relève que :

- Seulement 1/5 du réseau des CAF porte un peu plus de 50% de l’impact financier ;

- 1/5 du réseau des CAF n’a pas atteint l’objectif fixé ;

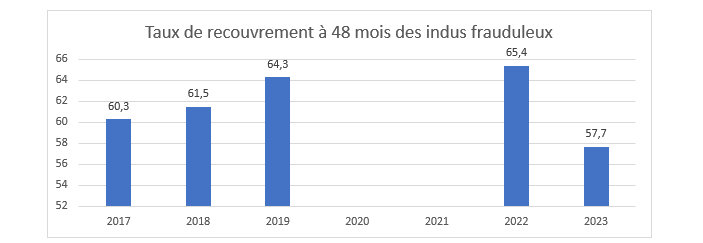

Il faut dire que les pratiques et l’intensité des contrôles sont très hétérogènes entre les CAF, avec des barèmes de sanction qui ne sont pas systématiquement appliqués. Par ailleurs le taux de recouvrement réel des indus frauduleux à 48 mois baisse en 2023 par rapport à 2022 de près de -7,7 points passant d’un taux de recouvrement de 65,4% à 57,7%, soit en dessous de son niveau de 2017 (60,3%). Ce taux correspond à des recouvrements de 190 millions d’euros. Les recouvrements à 48 mois des indus frauduleux sont donc en baisse (hors années où les données consolidées sont indisponibles (2020 et 2021) et très erratiques suivant les CAF[2] :

Ces montants peuvent être comparés à l’estimation biennale réalisée par la CAF s’agissant du montant de la fraude potentielle aux prestations légales. En 2023 (résultats au titre de 2022), la fraude potentielle est estimée à 4,9% des prestations versées soit 3,9 milliards d’euros. Une fraude potentielle particulièrement importante s’agissant du RSA, de la prime d’activité et les aides au logement. La fraude potentielle serait en augmentation de 38,8% par rapport à la dernière estimation effectuée en 2021 (résultats au titre de 2020), qui s’établissant à 3,6% des prestations légales versées (2,81 milliards d’euros).

Une fraude aux prestations de la branche famille sans doute encore sous-estimée

L’organisation des CAF en fédération nuit à la mise en place harmonisée de cadres de contrôle et de pratiques de recouvrement communs. Plusieurs points de faiblesse récurrents apparaissent :

- La Cour relève que « sauf exception, les indus correspondants à des fraudes sont constatés et mis en recouvrement par les CAF sur 2 ou 3 années seulement et non sur la totalité de la période de perception déterminées au regard des règles de prescription. » Les indus comptabilisés et mis en recouvrement pour fraude sont donc sous-évalués. Dans les fais les indus frauduleux sont poursuivis pendant 24-36 mois alors que leur délai de prescription théorique légal est de 20 ans[3].

- Dans leurs relations avec les départements, les CAF les conventions passées avec ces derniers ne sont pas assez harmonisés ni remises à jour et souvent incomplètes sur le volet des fraudes. Il en résulte que la variation des délais de qualification entraine « un risque de prescription des indus correspondants » vu les pratiques en vigueur (36 mois de poursuite dans les faits).

- L’absence de base de données unifiée (chaque CAF a sa propre base) pour gérer les 32,3 millions de bénéficiaires de prestations (soit 13,6 millions de foyers) ainsi que 5,9 millions de personnes physiques ou morales tierces rajoute un élément de complexité qui ralentit les procédures de contrôle. Par ailleurs en 2023 « les contrôles sont toujours réalisés sur des volumes restreints de dossier sans ciblage par les risques » alors même que le déploiement du service national de lutte contre la fraude à enjeu se poursuit (créé en 2021).

- Enfin la dématérialisation du traitement interne des procédures reste limitée. Pourtant 84,4% des informations transmises par les allocataires aux CAF sont dématérialisées (soit +2,6 points par rapport à 2022). Il en résulte que les gains d’efficience sont limités « le taux d’automatisation du traitement de l’information (…) étant très inférieur au niveau de dématérialisation des données communiquées ». Pour progresser vers une véritable « solidarité à la source », il faudra gagner en automatisation, mais aussi en contrôle de la fiabilité des données transmises[4]. Car faute d’automatisation et de recoupement efficient des données avec les autres branches de la sécurité sociale et la DGFiP, les risques d’erreur explosent : si les incidences financières des incidents majeurs informatiques survenus en 2023 semblent faibles (11 millions d’euros, contre 16 millions en 2022), le nombre de foyers d’allocataires dont les revenus fiscaux de l’année précédente n’ont pu être trouvés par la DGFiP (données d’identification différents, absence de déclaration fiscale) représente 2 millions de foyers et en augmentation (9,5% du total des allocataires contre 9,45% en 2022). Et les montants en jeu sont très importants puisqu’on parle de 295 millions d’euros versés aux allocataires « non-trouvés DGFiP » pour le seul mois de janvier 2023, hors prime d’activité et RSA (soit potentiellement 3,54 milliards de prestations en rythme annuel).

En 2022, 1 euro sur 6 du RSA et 1 euro sur 5 de Prime d’activité auraient été versés à tort à titre définitif Cette statistique n’est pas à nouveau documentée par la Cour en 2023. Pourtant en 2022 le RSA, la PA et les aides au logement étaient à l’origine de 82% du montant estimé des indus et des rappels non détectés. En revanche, la Cour relève qu’en 2023 les liquidations automatisées couvrent toujours une part minoritaire du total des liquidations effectuées (soit 34,9%). Les magistrats certificateurs relèvent par ailleurs que « le dispositif de contrôle interne applicable au revenu de solidarité active (RSA) et à la prime d’activité (respectivement 10 Md€ et 9,7 Md€ de charges fin 2023) demeure insuffisant au regard du risque de prise en compte de données erronées ». |

Conclusion

Pour la seconde année consécutive, le niveau élevé d’erreurs comptables imputables aux erreurs déclaratives non corrigées sont l’un des principaux motifs de refus de certification des comptes de la branche famille du régime général de la sécurité sociale par la Cour des comptes. Le rapport d’audit de la Cour met bien en exergue les difficultés systémiques qu’affronte la CNAF et les limites de l’émiettement des bases de données d’allocataires et de personnes tierces et leur insuffisante fiabilisation via recoupement avec les données de la DGFiP et des autres caisses notamment.

Les chiffres parlent d’eux-mêmes : des fraudes détectées et traités de 375 millions d’euros pour des recouvrements à 48 mois de 190 millions (50,6%). Une fraude potentielle estimée de 3,9 milliards d’euros 2022, qui comparée à la fraude détectée à la même date (351,4 millions d’euros) représente un taux de détection de 9%. 91% de la fraude estimée passerait donc sous le radar du contrôle des CAF et ne serait pas détectée.

Ces difficultés appellent plusieurs actions résolues en complément des initiatives existantes :

- Unifier les bases allocataires des CAF en une base unique nationale ;

- Harmoniser les pratiques de détection et de contrôle en les centralisant ;

- Faire appliquer les véritables délais de prescription pour les fraudes poursuivies (20 ans) ou les aligner sur celles de la DGFiP pour les particuliers (10 ans)

- Automatiser les procédures de traitement interne des données justificatives fournies par les allocataires et accélérer leur transmission entre administrations dans le cadre du paiement des prestations « à la source ».

- Rendre imposable au 1er euro l’ensemble des prestations et droits connexes accordés aux bénéficiaires en incitant les tiers payeurs ou verseurs à notifier à la DGFiP les sommes allouées (ou l’équivalent monétaire des prestations fournies) qui seraient intégrées dans le revenu imposable et au sein de la déclaration préremplie à l’impôt sur le revenu de ces derniers (qui serait de facto généralisée). Seule cette approche devrait permettre d’éliminer la catégorie des « allocataires non trouvés DGFiP »

- Bâtir un revenu social de référence à partir du revenu fiscal de référence, afin de permettre des rapprochements aisés entre les méthodes de calculs et les facultés prises en comptes des bénéficiaires entre organismes sociaux et DGFiP ;

- Fiabiliser en priorité des allocations à fort enjeu d’erreurs (RSA, PA) et mieux articuler leur versement avec les données de Pôle emploi (puisque les allocataires nouvellement demandeurs d’emplois ne sont pas intégrés aux croisements de données actuelles) afin de les rendre contemporain de la situation professionnelle du bénéficiaire[5].

[1] ces montants sont toutefois à distinguer des droits corrigés par les CAF suite à des contrôles. Pour 2022 (dernière année disponible), les droits « corrigés » s’élèvent à 1,36 milliards d’euros dont 985 millions d’euros d’indus (trop versés par les CAF qui les récupèrent sur les bénéficiaires) et 378 millions d’euros de rappels en sens inverse (droits dus aux allocataires et qui leur sont restitués). Voir https://caf.fr/sites/default/files/medias/831/Presse/Dossier-de-presse-Fraude-_Oct-2023.pdf

[2] Cour des comptes rapport relatif à la lutte contre les fraudes aux prestations sociales, septembre 2020, p.86, il s’échelonnait en 2019 entre 41,3% et 82,6% à 48 mois.

[3] Dans son rapport de certification 2022 et s’agissant de la branche famille, la Cour relève (p.110) que « la Cnaf considère, à tort, que le point de départ de la prescription est la date d’envoi de la notification pour tous les indus (frauduleux ou non) » et limite dans les faits à 5 ans ramenés à 3 ans « compte tenu des limites du système informatique » alors que l’indu doit porter sur l’ensemble des prestations versées à tort sans limitation de durée en cas de fraude (en pratique 20 ans selon l’article 2232 du Code civil). Voir https://www.ccomptes.fr/sites/default/files/2023-10/20230516-certification-comptes-SS-exercice-2022.pdf#page=110

[4] Voir Savary (R-P) et Poncet Monge (R) sénateurs, rapport d’information relatif à la mise en œuvre de la solidarité à la source, 5 juillet 2023 https://www.senat.fr/rap/r22-836/r22-8361.pdf, ainsi que https://www.publicsenat.fr/actualites/emploi/versement-automatique-des-prestations-sociales-un-rapport-du-senat-recommande-de-renforcer-les-outils

[5] En 2023, 27 millions de croisements ont été effectués avec les données de situation professionnel détenues par Pôle Emploi.