Baisse de l’offre locative : les causes et comment y remédier

Le gouvernement s’apprête à présenter un projet de loi pour développer l’offre de logements abordables. Dans un contexte budgétaire tendu, le projet de loi veut surtout assouplir les réglementations permettant les opérations d’aménagement, encourager les maires à construire, améliorer la rotation dans le parc social. Les incitations à investir dans l’immobilier restent marginales alors que c’est pourtant là, la clé pour améliorer l’offre locative qui s’est effondrée : environ un tiers d'offres locatives en moins, en 2 ans selon les études. Pour la Fondation IFRAP, il faut un choc fiscal pour répondre à la crise.

Elément déclencheur : la remontée des taux d’intérêt

La crise du logement que notre pays traverse a pour origine la remontée des taux d’intérêt à partir de 2022. Les taux des emprunts en remontant rapidement pour atteindre 4% fin 2023 contre un peu moins1% en décembre 2021[1], ont amputé la capacité d’achat des ménages. Une baisse de pouvoir d’achat immobilier que la baisse des prix n’a pas suffi à compenser. Et qui a poussé les locataires qui prévoyaient d’acheter leur premier bien immobilier à reculer leur achat. A cela s’est ajouté l’impact de l’inflation sur le revenu des ménages ce qui a limité la rotation de ceux cherchant à déménager, pour louer plus grand par exemple.

- 1er indicateur du blocage du marché du logement : la mobilité au sein du parc locatif a chuté

« Nous sommes tombés à 19,5 % de taux de rotation [le nombre de logements libérés par rapport à leur nombre total, NDLR], à comparer à 24 % il y a trois ans », a déclaré David Chouraqui, directeur général de Crédit Agricole services immobilier, qui gère 100 000 biens en location, cité dans Les Echos[2]. Le taux de mobilité était même de 30% en 2018[3].

- 2e indicateur : la baisse de l’offre locative

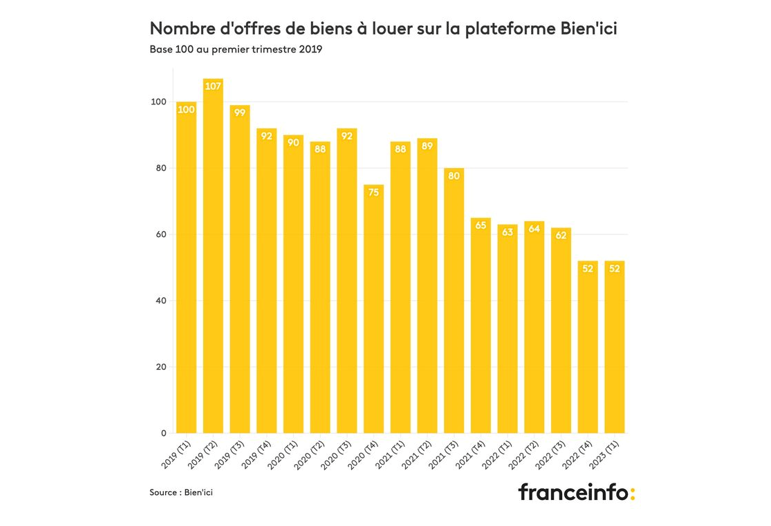

Selon le site Bien’ici livrant ses statistiques au 2e trimestre 2023[4], la baisse de l’offre locative a été de -29% depuis 2021. Sur plus long terme, la baisse est encore plus saisissante : si on fixe la base 100 à 2019, les résultats sont les suivants (résultats repris par France Info[5]) :

La tension locative elle, définie par le ratio du nombre de contacts générés pour 1 annonce, est passée de 100 au 2e trimestre 2021 à 169 au 2e trimestre 2022 pour retomber à 165 au 2e trimestre 2023. Selon ce site, c’est en Ile-de-France, en PACA et en Occitanie que la tension est la plus forte.

L’autre information intéressante de la publication c’est le décrochage très net qui s’est opéré entre 2021 et 2022 sur les appartements les plus recherchés :

- Les studios qui étaient proposés majoritairement à la location en 2021 : 74% à la location contre 26% à la vente ont reculé au 4e trimestre 2021 sont passés à 62% à la location, puis 51% au 4e trimestre 2022.

- On observe la même tendance sur les petites surfaces (1 à 2 pièces). En 2 ans, les petites surfaces ont progressé de 50% à la vente et ont reculé de 30% à la location.

- Le déséquilibre est encore plus fort en milieu urbain : la demande studios et 2 pièces représentent 91% de la demande mais seulement 79% de l’offre. Une situation qui conduit à une hausse des loyers mais dont l’effet est différencié selon les régions.

Avec un salaire de 1 400€ mensuel, et un budget consacré au logement de 30% des revenus, il apparaît que 11% seulement des T2 correspondent à ces critères. La mission est impossible en Ile-de-France, dans les Alpes Maritimes, la Haute-Savoie, et la Haute-Corse indique la publication. La façade atlantique est aussi peu accessible : moins de 10% des annonces correspondent à ces critères. En revanche, dans une diagonale Nord-Est/Sud-Ouest, entre 20 et 40% de l’offre correspond aux critères.

Selon une autre étude de la plateforme Se Loger, la baisse de l’offre locative a été de -36% en 2 ans fin 2023[6]. Dans la capitale, le nombre d’annonces de location a chuté de moitié comparé à il y a un an, de 73% en trois ans.

Dans le détail des autres villes, on retient les variations suivantes sur un an :

- Caen (-48 %)

- Le Havre (-45,1 %)

- Toulouse (-39,7 %),

- Dijon (-37,1 %),

- Lille (-31,4 %)

- Clermont-Ferrand (-28,6 %)

- Mérignac (-27,1 %)

- Cannes (-26,6 %).

Dans d'autres villes, l'offre a augmenté comme à Nantes (+33,1 %), Amiens (+28,3 %), La Rochelle (+26,8 %), Poitiers (25,9 %) et Marseille (22 %).

En analysant l'évolution du stock des biens à louer sur trois ans, le classement ne change pas en haut du tableau avec Paris (-74 %) et Caen (-67,5 %) aux deux premières places. Mais c'est Nice qui est à la troisième place avec une baisse de 63,5 % de l'offre locative.

Les HLM ne peuvent pas pallier la baisse de l’offre locative Environ 2,4 millions de ménages précaires sont en attente d'un logement social. Si beaucoup d’associations mettent en cause le manque de moyens budgétaires dédiés à la construction de logements sociaux, il faut se souvenir que la part des aides publiques Etat et collectivités représentent moins de 10% du plan de financement des logements sociaux. Mais surtout, il faut souligner le très faible turn over au sein du parc social, une question sensible à laquelle le gouvernement veut s’attaquer avec le projet de loi déposé par le ministre du Logement. |

- 3e indicateur : la hausse des loyers

Conséquence de cette situation, une hausse des loyers. Ils ont augmenté en moyenne de 3,5 % en 2023 au niveau national[7] selon SeLoger et +7% depuis 2021.

L’étude pointe que plus l’accès à la propriété est cher, plus la dépendance au crédit des ménages est forte, et plus le marché locatif en subit les conséquences. Ainsi, dans les 10 plus grandes villes de France (Marseille, Lyon, Toulouse, Nice, Nantes, Strasbourg, Montpellier, Bordeaux, Lille et Rennes), le nombre d’appartements à louer a chuté de 39 % en trois ans, contre 30 % sur la même période pour les 50 plus grandes villes.

Des facteurs aggravants : la réglementation sur les passoires thermiques

L’étude Bien’Ici s’est penchée sur le cas spécifique des passoires thermiques. Rappelons que depuis août 2022, les loyers sont bloqués pour les logements classés F et G. En 2025, les étiquettes G seront interdites à la location, puis les F en 2028 et les E en 2034. Il existe 5 millions de logements classés en passoires thermiques dont 1,48 million dans le parc locatif privé, 3,27 millions si on inclue les logements classés E.

L’étude relève que la part de l’offre locative de studios classés F ou G est passée de 81% au 1er trimestre 2021 à 46% au 2e trimestre 2023. Pour les 2 pièces, la chute aussi est importante passant de 69 à 30 % entre 2021 et 2023. Cette situation est d’autant plus préoccupante que les « passoires thermiques » sont majoritaires sur les petites surfaces et en milieu urbain (la capitale en compte 27%). On peut y voir une conséquence du mode de calcul du DPE où les logements de petite taille sont pénalisés (calcul au m²) et ceux chauffés à l’électricité aussi (52% des logements du parc locatif privé sont chauffés à l’électricité)[8].

La baisse de l’offre locative sur ces créneaux spécifiques de logements peut s’expliquer par la vacance des biens en rénovation ou la hausse des passoires thermiques à vendre, les propriétaires renonçant aux travaux. Selon Se Loger, les annonces de mises en vente de passoires thermiques ont été multipliées par 4 entre le 1er juillet 2021 et le 1er janvier 2023 pour Paris représentant 37% des biens mis en vente[9].

L’encadrement des loyers

L’autre phénomène étudié par Bien Ici c’est l’encadrement de loyers qui impacte de plus en plus de villes. L’étude cite deux cas : Bordeaux et Montpellier où la mise en place du plafonnement des loyers a entrainé une chute de l’offre locative immédiatement après la mise en place suivi d’un redressement au bout de 3 trimestres.

A Paris, où la mesure a déjà été implémentée depuis longtemps, le niveau des loyers se situe à 30 € le m², en augmentation de 4,6% en 3 ans selon Se Loger, ce qui représente 50€ en moyenne.

L’étude conclue que la réglementation énergétique semble avoir un impact plus fort et plus direct que l’encadrement des loyers, même si cette dernière mesure impacte la rentabilité locative.

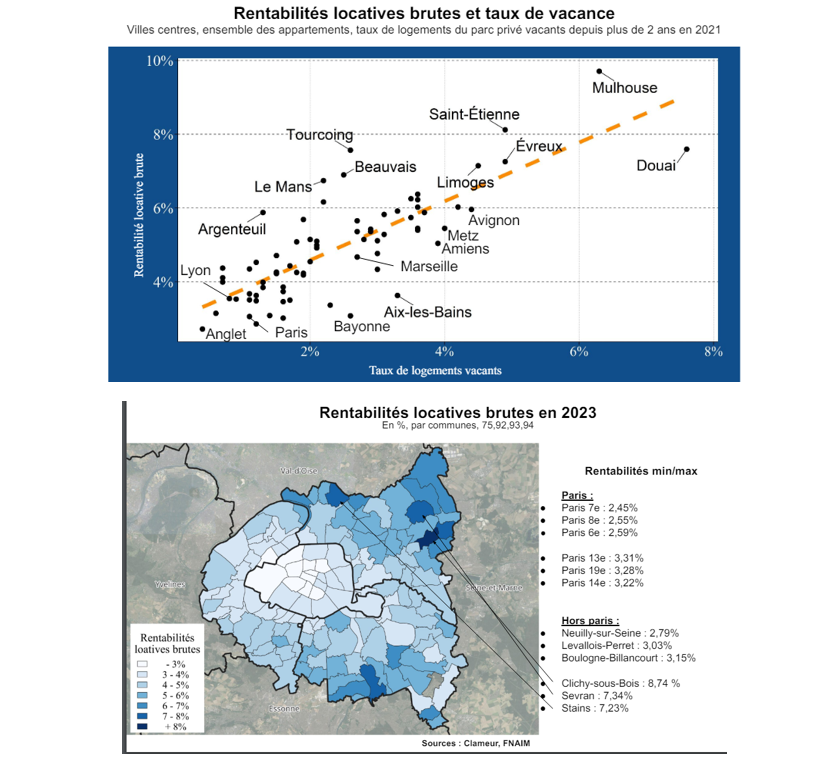

Plus généralement c’est l’effet d’un IRL encadré à +3,5% en 2023 alors que l’inflation a été plus élevée qui constitue un bouclier logement pour les locataires mais qui impacte à la baisse la rentabilité locative. Cette rentabilité est d’autant plus impactée avec la hausse de la taxe foncière. Cette baisse de la rentabilité locative conduit les propriétaires à privilégier la plus-value à la perception des loyers.

L’UNPI a étudié ce phénomène sur différents marchés immobiliers[10] : elle relève que la rentabilité locative augmente là où les marchés sont les moins tendus et inversement elle diminue là où les marchés sont tendus et où les perspectives de plus-values sont importantes.

L’effet « locations touristiques »

Un phénomène qui est aussi massivement pointé du doigt est le développement de l’offre locative saisonnière qui a contribué à retirer des logements du marché de la location.

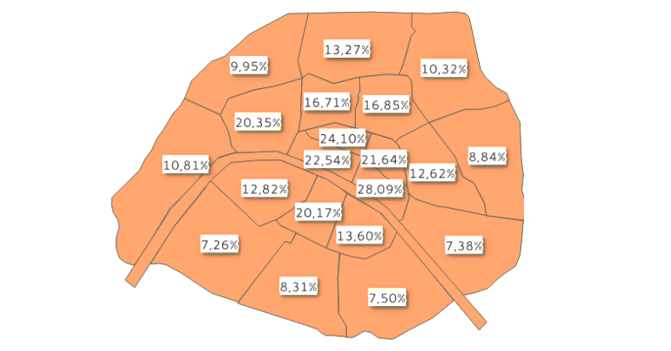

Ce phénomène s’observe sur toute la France mais les communes touristiques et les zones très tendues sont particulièrement soumises à ce phénomène. A Paris, une étude réalisée par un collectif qui veut dénoncer l’impact de ces locations touristiques sur le marché immobilier et la qualité de vie des Parisiens indique que les locations AirBnB représenteraient un quart des logements mis en location dans les arrondissements de Paris centre (1er, 2e, 3e, 4e)[11].

Proportion de meublés touristiques loués plus de 120 jours par an par rapport aux logements traditionnels par arrondissements à Paris en 2016 (%)

Le site pointe aussi le fait que l’offre parisienne est majoritairement développée par des loueurs professionnels qui mettent leurs biens en location à l’année. Une situation qui se trouve renforcée en cette année de Jeux Olympiques.

Mais l’effet AiBnB peut se mesurer aussi sur toute la France : selon le site animé par Vincent Aulnay les annonces seraient passées de 30 000 en 2013 à 750 000 en 2022. Le site pointe des augmentations de 48% à Nantes, 22% à Arcachon, 105% dans le Cotentin, etc. Si on considère l’ensemble des offres de location saisonnière, on est plus proche du chiffre de 1 million d’offres locatives saisonnières. Des propositions de lois pour réguler les locations ont bien été annoncées mais suite à un imbroglio rédactionnel, les adaptations votées n’ont pas été mises en application. Une proposition de loi « visant à remédier aux déséquilibres du marché locatif » est en cours d’examen et devrait permettre de revenir sur les avantages fiscaux liés aux locations saisonnières, notamment en rabotant les avantages fiscaux dont ils disposent, en les soumettant à un DPE, tout en tenant compte de leur caractère classé ou non et de leur situation géographique (zone rurale).

Les avantages fiscaux actuels de la location de meublés touristiques : Avant la réforme litigieuse, le régime micro-BIC distinguait entre les meublés de tourisme classés et les non classés (CGI, art. 50-0) :

Pour mémoire :

L’objectif est de réduire à la fois le plafond et le taux d’abattement. Voir le site Actu-Juridique.fr |

Conclusion : agir vite sur la fiscalité pour donner un signal fort aux investisseurs

La baisse de l’offre locative, si elle trouve son origine dans la hausse des taux d’intérêt, élément sur lequel les pouvoirs publics n’ont pas les moyens d’agir, nécessite cependant un changement de perspective du Gouvernement.

On se souvient qu’une des premières mesures d’Emmanuel Macron fut la suppression de l’ISF et sa transformation en IFI, justifiée par sa volonté de ne pas privilégier la rente. Il apparaît aujourd’hui que l’investissement immobilier à des fins de développer l’offre locative est tout sauf de la rente mais remplit une vraie fonction économique.

Faute de logements à louer, le taux de rotation chute, la tension locative augmente, les loyers augmentent. Ce phénomène a été amplifie avec l’inflation. Le gouvernement a répondu en 2022 et 2023 avec un bouclier locatif en encadrant la progression des loyers mais pour l’instant n’entend pas relancer l’intérêt pour l’investissement locatif : la preuve, à l’automne le dispositif Pinel a été supprimé.

Pour la Fondation IFRAP, il faut au contraire rendre l’investissement immobilier attractif et revoir la fiscalité immobilière qui est une des plus lourdes des pays européens. Voici nos propositions :

- Simplifier les régimes sur les revenus locatifs en retenant seulement deux régimes (réel et micro) et remonter à 40 % (vide) et 50 % (meublé) l’abattement pour constituer une vraie incitation à l’investissement locatif. Ce régime fiscal serait proposé au choix avec une autre option fiscale : pour les revenus fonciers, basculer sur une imposition forfaitaire à taux unique sur option, déduction faite des déficits fonciers éventuels, en passant par l’intermédiaire de centres de gestion agréés. Le taux forfaitaire serait calqué sur celui des revenus mobiliers (soit non plus 36,2 %, mais 30 % de prélèvements sociaux inclus).

- Supprimer l’impôt sur la fortune immobilière.

- Supprimer la cotisation foncière des entreprises.

- Ramener de 22 ans à 10 l’exonération pour durée de détention des plus-values immobilières.

[1] https://www.lobservatoirecreditlogement.fr/derniere-publication

[2] https://www.lesechos.fr/industrie-services/immobilier-btp/immobilier-alerte-sur-un-marche-locatif-de-plus-en-plus-grippe-2044947

[3] https://www.efl.fr/actualite/marche-locatif-prive-hausse-se-poursuit-reste-barre-inflation_R-ff8facdc-c48f-41a2-9cea-dc86703b4284

[4] https://corporate.bienici.com/media/press-releases/25/document/25_document_1_2023-07-25_11-05-14.pdf

[5] https://www.francetvinfo.fr/economie/immobilier/immobilier-indigne/crise-du-logement-pourquoi-le-nombre-d-annonces-de-maisons-et-d-appartements-a-louer-est-il-en-chute-libre_5845208.html

[6] https://edito.seloger.com/actualites/france/locations-nombreuses-plus-cheres-france-article-18084.html

[7] https://www.boursorama.com/patrimoine/actualites/crise-de-l-immobilier-le-nombre-de-biens-a-louer-en-forte-baisse-dans-les-grandes-villes-79352492edb1994842fb21db4d459a40

[8] https://www.statistiques.developpement-durable.gouv.fr/la-performance-energetique-du-parc-locatif-prive-au-1er-janvier-2023

[9] https://edito.seloger.com/actualites/france/dpe-passoires-energetiques-zoom-marche-parisien-article-16223.html

[10] https://clameur.fr/wp-content/uploads/2023/11/Conference-Novembre-2023.pdf

[11] https://parisvsbnb.fr/