Aides aux entreprises : bouc émissaire d’un système fiscal étouffant

Haro sur les aides aux entreprises ! Il s’agirait d’un gisement inexploité pour réaliser des économies afin d’ajuster nos comptes publics. La réalité est bien différente : ce qu'on appelle les aides sont en fait des baisses de charges et d'impôts sans lesquelles nos entreprises seraient étouffées par la pression fiscale, ce sont aussi des subventions (1/3) dirigées avant tout en direction des entreprises publiques (à plus de 80%) pour des montants eux aussi significatifs (42,2 milliards d’euros en 2023).

Lorsque l’on compare les années 2019 et 2023, on constate que le poids des aides aux entreprises a sensiblement reculé provoquant une hausse des PO sur les entreprises, nets des aides.

Evolution des prélèvements obligatoires et des aides aux entreprises entre 2019 et 2023

Même si l’on constate aussi une augmentation du poids des PO dans les entreprises de la zone Euro (périmètre Sociétés), le différentiel demeure de 14,1 points de valeur ajoutée ou 6 points de PIB en 2022, soit l’équivalent de 157 milliards € de sur-fiscalité qui pèse sur les entreprises françaises[1].

Poids des prélèvements obligatoires sur les sociétés en France de 2016 à 2022

Dans le même temps, les impôts de production ont commencé à baisser au niveau des entreprises non financières, passant entre 2019 et 2023 de 3,04% du PIB (5,37% de la VA) à 2,66% du PIB (4,74% de la VA), soit une baisse respective de -0,38 point de PIB (-0,63 point de VA) entre les deux exercices :

2019 | 2020 | 2021 | 2022 | 2023 | Ecarts | |

| Impôts sur les salaires et la main d'œuvre (D291) | 29,6 | 28,7 | 30,2 | 33,9 | 35,8 | 6,2 |

| dont payés par les SNF | 29,1 | 28,3 | 29,9 | 33,5 | 35,4 | 6,3 |

| dont payés par les EINF | 0,5 | 0,5 | 0,4 | 0,4 | 0,4 | -0,1 |

| Contribution sur la formation pro et l'apprentissage | 8,8 | 7,9 | 8,5 | 10 | 10,4 | 1,6 |

| Versement mobilité | 7,9 | 7,7 | 6,7 | 7,4 | 8,1 | 0,2 |

| Forfait social | 4,7 | 4,9 | 4,6 | 5,6 | 5,7 | 1 |

| Taxe sur les salaires | 2,7 | 2,7 | 4 | 4,2 | 4,5 | 1,8 |

| CNSA (contribution de solidarité pour l'autonomie) | 1,4 | 1,4 | 1,6 | 1,7 | 1,8 | 0,4 |

| Contribution au FNAL (fonds national d'aide au logement) | 2,4 | 2,5 | 1,7 | 1,7 | 1,7 | -0,7 |

| Participation des employeurs à l'effort de construction | 1,0 | 0,9 | 1,2 | 1,2 | 1,3 | 0,3 |

| Autres | 0,7 | 0,7 | 2 | 2,1 | 2,2 | 1,5 |

| Impôts divers sur la production (D292) | 46,1 | 46,2 | 34 | 42 | 40,9 | -5,2 |

| dont payés par les SNF | 44,9 | 44,9 | 33 | 40,9 | 39,8 | -5,1 |

| dont payés par les EINF | 1,2 | 1,2 | 1 | 1,2 | 1,1 | -0,1 |

| Taxe foncière | 13,1 | 13,4 | 11 | 11,6 | 12,8 | -0,3 |

| Cotisation foncière des entreprises | 6,0 | 6,0 | 5,7 | 6,3 | 6,8 | 0,8 |

| Contribution sociale de solidarité des sociétés (C3S) | 3,0 | 3,1 | 2,8 | 3,3 | 3,7 | 0,7 |

| CVAE | 12,9 | 12,6 | 6,3 | 7,8 | 3,5 | -9,4 |

| Contributions sur les producteurs d'électricité | 3,9 | 2,6 | 2,6 | |||

| Quotas carbone (taxe sur les émissions de gaz à effet de serre) | 0,8 | 0,7 | 0,7 | 1,4 | 1,8 | 1,0 |

| IFER | 1,7 | 1,4 | 1,3 | 1,5 | 1,6 | -0,1 |

| TASCOM (taxe sur les surfaces commerciales) | 0,9 | 1,0 | 1 | 1,1 | 1,2 | 0,3 |

| Autres | 7,7 | 8,0 | 5,2 | 5,3 | 7 | -0,7 |

| Total (D29) | 75,7 | 74,9 | 64,3 | 75,9 | 76,7 | 1 |

| dont payé par les SNF | 74,0 | 73,2 | 62,9 | 74,4 | 75,1 | 1,1 |

| dont payé par les EINF | 1,7 | 1,7 | 1,3 | 1,6 | 1,5 | -0,2 |

% de la VA | 5,37% | 5,75% | 4,63% | 5,05% | 4,74% | -0,63% |

% du PIB | 3,04% | 3,16% | 2,51% | 2,80% | 2,66% | -0,38% |

Source : RESF 2022-2024

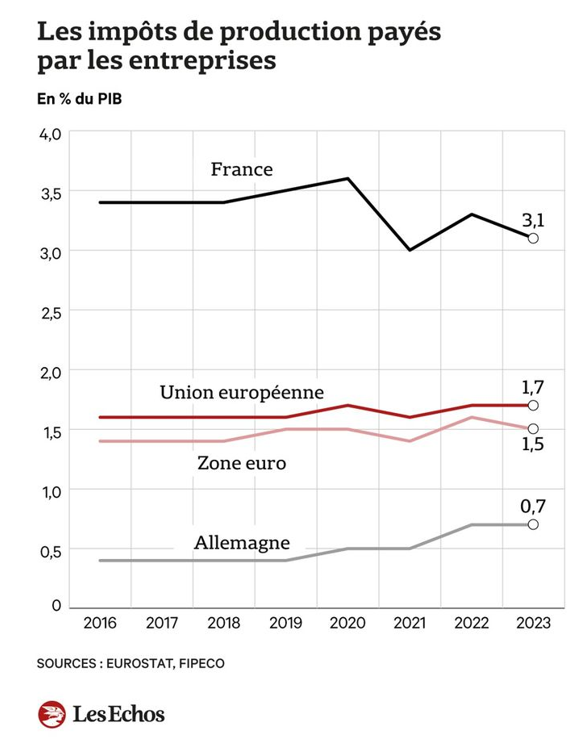

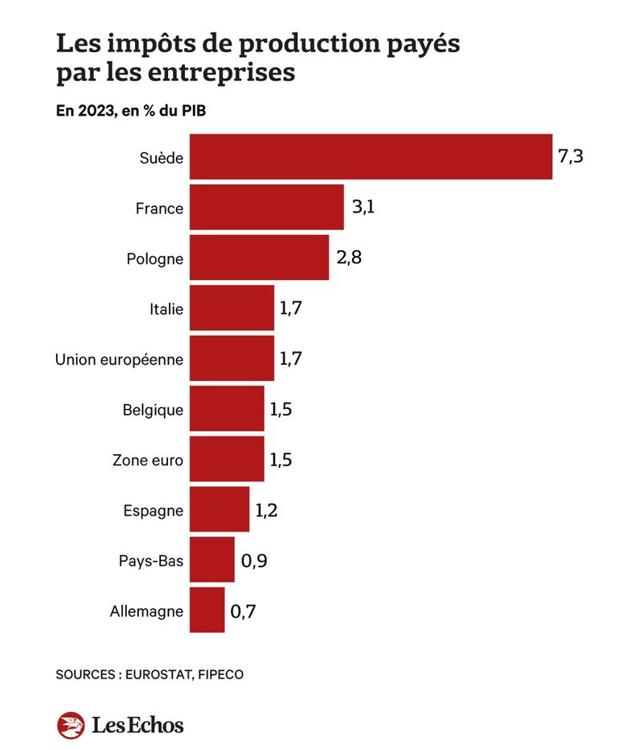

Mais même en dépit de cet effort « modeste », les comparaisons européennes ne sont toujours pas en faveur de la France : dans une étude récente[2], le dernier pointage fait apparaître une France imposant ses entreprises à hauteur de 3,1% du PIB, alors que la moyenne européenne ressort à 1,7%, la zone euro à 1,5% du PIB et l’Allemagne 0,7% du PIB. Les écarts restent donc très significatifs, alors même que la France a baissé de 0,3 points ses impôts de production sur les entreprises depuis 2020 tandis que l’Allemagne effectuait un chemin inverse (+0,3 points).

Dans ce panorama la Suède se distingue avec des impôts de productions gargantuesques à hauteur de 7,3% du PIB mais uniquement parce que la protection sociale suédoise se finance exclusivement par la fiscalité sur la masse salariale plutôt que via des cotisations sociales.

Les efforts récents français (-0,3 point de PIB d’impôt de production et 4,5% du PIB d’aides aux entreprises) représentent cependant un mouvement insuffisant pour rattraper notre écart de compétitivité fiscalo-sociale. Un écart qui désormais devrait de nouveau diverger avec un report de la suppression de la CVAE après 2027 et sans doute post-2030, et l’arrêt annoncé de toute autre baisse des impôts de production dans un futur proche. C’est dans ce contexte que le PLF 2025 prévoit de revoir les allègements de charges (5 milliards ou 2 milliards de suppression, non encore arbitrées, voir moins (1,5 milliard?)) ou bien encore d’alourdir les impôts de production (le versement transport ?), dans un mouvement à rebours de la politique récente de réindustrialisation impulsée par les pouvoirs publics depuis 7 ans. Il en ressort que les entreprises françaises bénéficient de plus d’allègements de charges que les autres pays européens parce qu’elles sont elles-mêmes plus imposées. Toucher à ces allègements alors même que l’alourdissement de la fiscalité qui pèse sur les entreprises semble bien engagé risquerait de prendre les entreprises tricolore dans un effet ciseaux dont leur compétitivité ne pourra que pâtir à court terme.

[1] Avec une métrique légèrement différente (Eurostat/INSEE) ce qui explique les écarts, ainsi que les changements de base des comptes nationaux (bascule base 2014 en base 2020 à compter de 2023) ce qui explique l’affichage en comparaison européenne du taux de P.O. France en % de la VA en 2019 à 25,2% contre 28,1% dans le premier tableau.

[2] Voir FIPECO, https://fipeco.fr/commentaire/Les%20imp%C3%B4ts%20sur%20la%20production%20de%202016%20%C3%A0%202023