Taux de TVA : une comparaison européenne

La TVA a en France un rendement de 205 milliards d’euros pour 2023, soit 7,3% du PIB en France. Le dernier taux effectif disponible, a été calculé par les services de la Commission européenne pour 2021 soit 9,7%, bien loin du taux marginal légal de 20%. Cet écart est lié aux exonérations fiscales applicables ainsi qu’à l’intensité de la consommation des différentes assiettes soumises aux trois taux légaux : le taux de droit commun 20%, les deux taux réduits, soient 10% depuis 2014, et 5,5%, ainsi qu’un taux super-réduit de 2,1%.

Parangonnage avec quelques pays de l’Union européenne

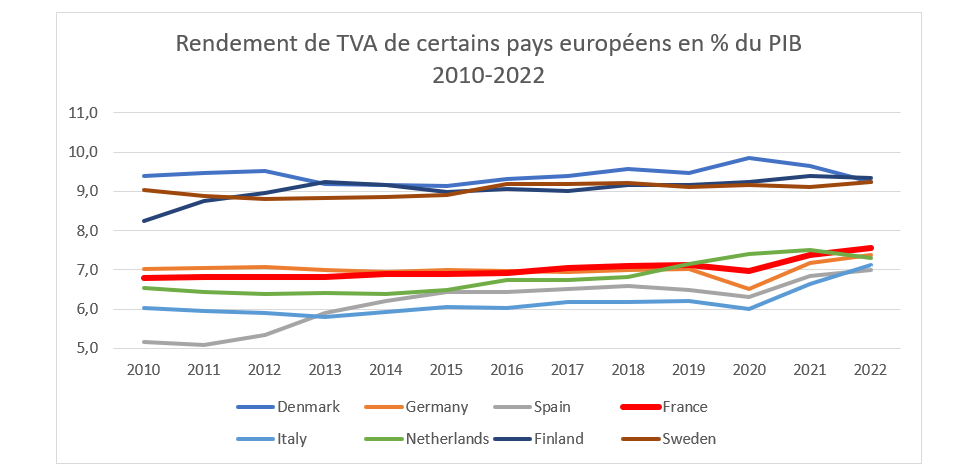

La distribution des rendements au sein des principaux pays de l’UE est coupée en deux groupes aux trajectoires divergentes :

Sources : Eurostat, Data on taxation trends in European union, mars 2024[1].

Il existe un groupe de pays scandinaves, au rendement de TVA fort, autour de 9% du PIB entre 2010 et 2022 en Suède et 9,4% du PIB au Danemark, la Finlande se situant entre ces deux bornes (9,1% du PIB en moyenne sur la même période). Leurs rendements convergent autour de 9,2 et 9,3% en 2022.

Il existe un groupe de pays « continentaux », aux rendements beaucoup plus bas (entre 6,2% et 7% en moyenne entre 2010 et 2022 (Espagne et Allemagne aux deux bornes) auquel appartient la France (7% en moyenne). Leurs rendements augmentent sur la période pour atteindre entre 7% et 7,6% (écart de 0,6 points) en 2022. La France est le pays dégageant le plus grand rendement en 2022 à 7,6% du PIB (avec un repli significatif en 2023 à 7,3%[2]).

Sources : Eurostat, Data on taxation trends in European union, mars 2024

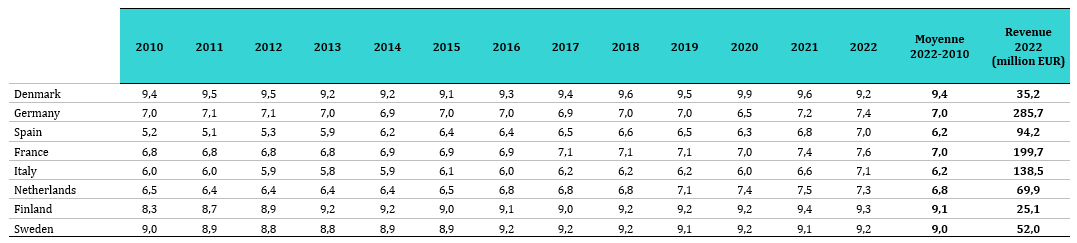

Entre 2010 et 2022 des pays ont particulièrement accru le rendement de leur TVA. Le classement par écarts de rendements décroissants est le suivant :

2010 | 2022 | Variation | |

|---|---|---|---|

| Spain | 5,2 | 7,0 | 1,8 |

| Italy | 6,0 | 7,1 | 1,1 |

| Finland | 8,3 | 9,3 | 1,1 |

| France | 6,8 | 7,6 | 0,8 |

| Netherlands | 6,5 | 7,3 | 0,7 |

| Germany | 7,0 | 7,4 | 0,3 |

| Sweden | 9,0 | 9,2 | 0,2 |

| Denmark | 9,4 | 9,2 | -0,2 |

Sources : Eurostat, op. cit. supra.

On pense tout particulièrement à l’Espagne, à l’Italie et à la Finlande mais aussi à la France dont l’accroissement de rendement de TVA est particulièrement significatif (+1,8 point pour l’Espagne, +1,1 pour l’Italie et la Finlande et +0,8 point pour la France).

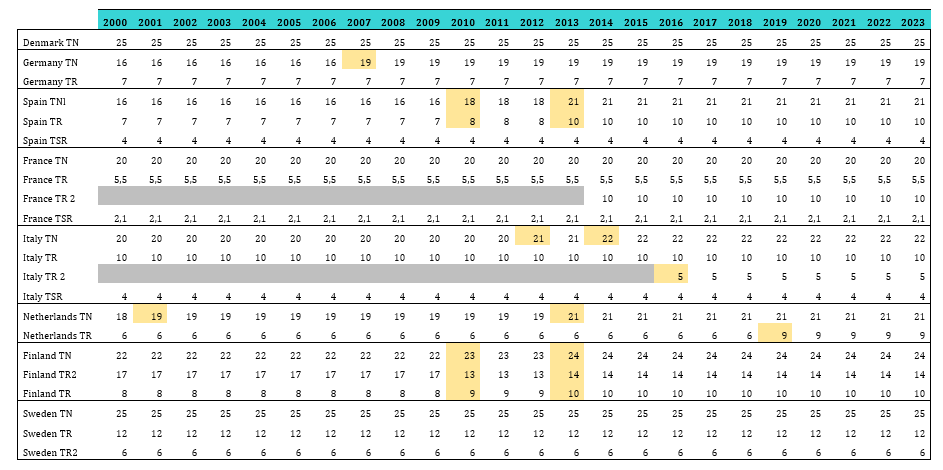

Ces améliorations de rendement sont en partie liées aux augmentations de TVA pratiquées par les pays concernés. Les variations de taux durant la période présentent des stratégies différentes :

Sources : Eurostat, op. cit. supra.

Le Danemark comme la Suède n’ont réalisé aucune modification de leur taux de TVA sur la période. Par ailleurs le Danemark est le seul pays à n’avoir qu’un seul taux normal (TN) de 25%.

L’Allemagne a réalisé une augmentation de son TN de 16% à 19% en 2007, tandis que la France elle a créé un nouveau taux réduit de 10% à compter de 2014.

En revanche d’autres pays ont eu des stratégies plus soutenues :

- Les Pays-Bas ont augmenté le TN de 1 point (de 18% à 19% en 2001) puis de 2 points à nouveau en 2013 pour passer à 21%. Parallèlement en 2019, le taux réduit a été rehaussé de façon décalée de 3 points passant de 6% à 9%. La stratégie hollandaise est très espacée dans le temps, mais les hausses in fine sont significatives : +3 points de TN et +3 points de TR en 22 ans.

- La Finlande propose une stratégie simultanée dans ses hausses pour les TN et TR : mais ces ajustements s’effectuent dans des sens différents, sans doute pour des raisons psychologiques d’acceptation sociale : en 2010 +1 point sur le TN et le TR1 (passage de 22 à 23% et de 8 à 9%) mais baisse de 4 points du TR2 intermédiaire (passage de 17 à 13%). En 2013 augmentation synchrone et homogène de tous les taux de 1 point soit TN de 23% à 24%, TR1 de 9 à 10% et TR2 de 13% à 14%.

- L’Espagne suit une approche similaire à la Finlande mais uniquement à la hausse suite à la crise des dettes souveraines : en 2010 +2 points sur le TN et + 1 point sur le TR qui passent de 16% à 18% et de 7 à 8%, sans toucher au TSR. En 2013 à nouveau, augmentation de +3 points du TN qui passe à 21% et de +2 points sur le TR (à 10%).

- L’Italie étale ses hausses avec +1 point sur le TN en 2012, puis +1 point encore en 2014 qui atteint 21% en 2016 introduction du TR2 à 5% (le TR1 étant à 10%), un peu comme la France en 2014 pour son TR2 à 10%.

La France est donc le seul pays non scandinave à ne pas avoir modifié ses taux (hors création en 2014 d’un taux réduit supplémentaire à 10%). Par ailleurs son taux normal est désormais le plus bas de l’échantillon hors Allemagne (19%), soit 20% contre 2 pays à 21% (Espagne et Pays-Bas), 1 pays à 22% (Italie) et les 3 pays nordiques entre 24 et 25%.

Y-a-t-il une dynamique entre rendement et modification des taux ?

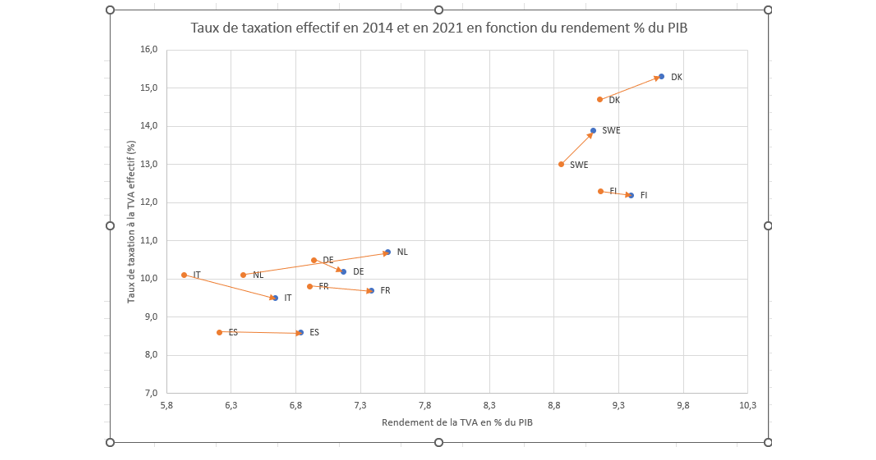

Si l’on reprend l’échantillon des pays analysés plus haut, la prise en compte de l’évolution de leur taux effectif entre 2014[3] et 2021 permet de mettre en évidence des trajectoires divergentes[4] :

2014* | 2015* | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|---|

| Denmark | 14,7 | 14,7 | 14,4 | 14,7 | 14,9 | 15,1 | 14,7 | 15,3 |

| Germany | 10,5 | 10,6 | 10,6 | 10,6 | 10,6 | 10,6 | 10,5 | 10,2 |

| Spain | 8,6 | 8,5 | 8,5 | 8,5 | 8,8 | 8,8 | 8,6 | 8,6 |

| France | 9,8 | 9,6 | 9,7 | 9,4 | 9,6 | 9,7 | 9,8 | 9,7 |

| Italy | 10,1 | 10,2 | 10,2 | 10,2 | 10,2 | 9,9 | 10,1 | 9,5 |

| Netherlands | 10,1 | 10,1 | 10,2 | 10,1 | 10,0 | 10,6 | 10,1 | 10,7 |

| Finland | 12,3 | 12,2 | 12,4 | 12,6 | 12,2 | 12,1 | 12,3 | 12,2 |

| Sweden | 13,0 | 13,0 | 13,4 | 13,4 | 13,4 | 13,4 | 13,0 | 13,9 |

| * Weighted average rate until 2015 onward (taux moyen pondéré) | ||||||||

Source: Commission européenne, VAT GAP 2023 et années antérieures.

Tout d’abord remarquons que la France est avec l’Espagne le Pays qui sur le période présence les taux effectifs de TVA les plus bas. Il est désormais rejoint par l’Italie avec 9,5% en 2021. Cette mauvaise performance tient à la répartition des assiettes fiscales ainsi que les niveaux des différents taux de TVA et leur dynamiques propres (effet consommation finale, mais aussi importance des activités hors champ – dont les activités non marchandes des administrations publiques).

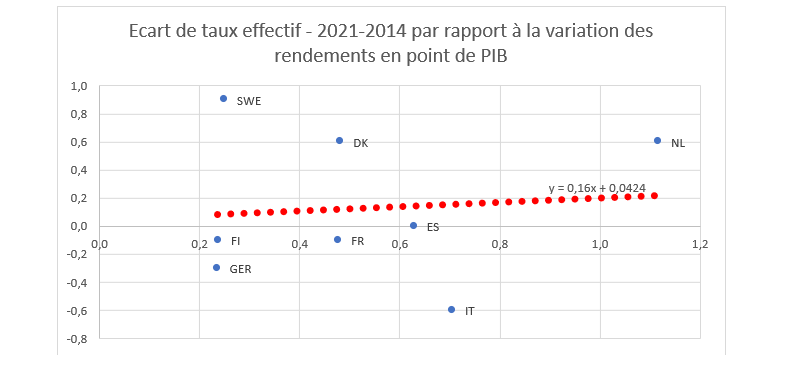

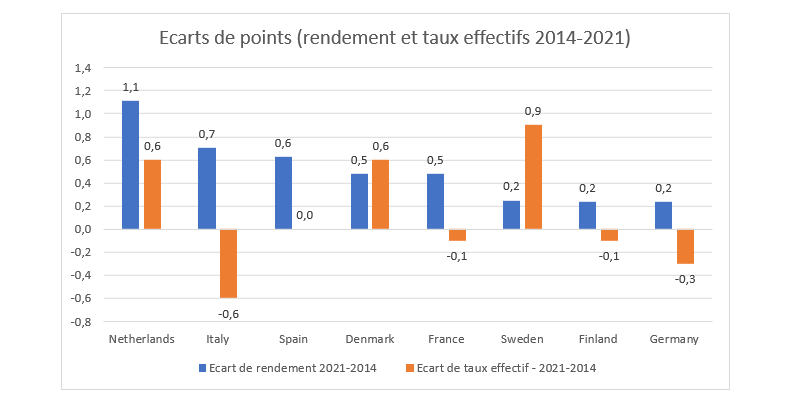

La répartition ventilation des différents pays en fonction de leur rendement de TVA (exprimés en % de PIB) et de leurs taux effectifs entre 2014 et 2021 est la suivante : globalement l’ensemble des pays considérés augmentent durant la période leur rendement de TVA dans des proportions cependant variables allant de +0,2 point de PIB à +1,1 point :

Les variations de rendements et de taux effectifs peuvent être exprimes également de la façon suivante :

On voit clairement que sur la période ce sont les Pays Bas qui ont augmenté le plus leur rendement de 1,1 point pour une hausse de leur taux de TVA effectif de 0,6 point. La France au contraire voit son taux effectif baisser de -0,1 point alors que son rendement progresse de 0,5 point. L’Italie voit même son taux effectif baisser de -0,6 point pour un rendement en hausse de 0,7 point, soit le second plus gros accroissement de rentrées TVA sur la période.

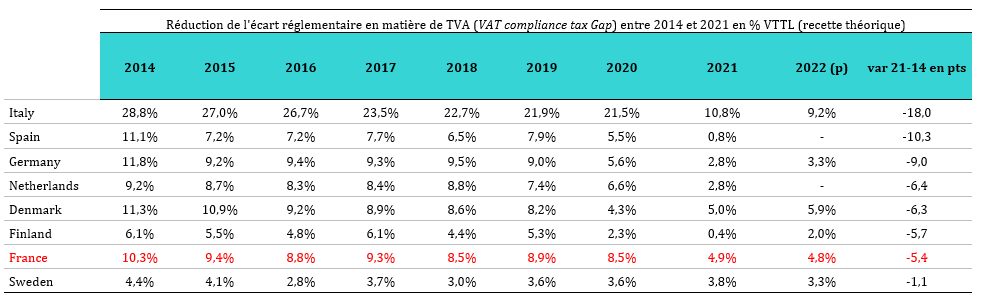

Il ne semble pas à première vue qu’il y ait donc une corrélation simple entre les rendements observés et les augmentations de taux effectifs de TVA sur la période. Certains pays augmentent même fortement leurs taux effectifs de TVA (Suède, +0,9 point) pour une augmentation de rendement identique à d’autres (Allemagne ou Finlande) qui voient au contraire leurs taux effectifs d’imposition baisser (-0,1 point et -0,3 point respectivement). Des effets volumes (consommation) doivent expliquer les variations de rendement indépendamment des taux (distorsion entre les assiettes à taux bas et les assiettes à taux haut), mais aussi la lutte contre la fraude fiscale via la baisse de l’écart fiscal réglementaire (compliance tax Gap), dont les effets sont significatifs[5] pour certains pays :

Source : Tax Gap report 2023.

L’Italie et l’Espagne ont extrêmement réduit leur écart fiscal réglementaire (correspondant à la lutte contre la fraude/erreurs fiscales) de près de respectivement 18 points, 10,3 points et 9 points de VTTL (VAT Total Tax Liability) représentant le rendement théorique parfait de la TVA après éliminations des taux réduits, de la fraude, et des niches fiscales. Ces éléments jouent nécessairement dans les rendements observés. Les Pays-Bas y contribuent moins que l’Allemagne qui réduit son écart réglementaire de près de 9 points contre 6,4 points pour les hollandais. La France arrive avant dernière avec une baisse de « seulement » 5,4 points.

[1] https://taxation-customs.ec.europa.eu/taxation/economic-analysis-taxation/data-taxation-trends_en

[2] Données INSEE, via les comptes de la Nation 2023, mai 2024.

[3] Pour les années 2014 et 2015 il n’y a pas à proprement parler de calcul de taux effectif mais de taux moyens pondérés.

[4] Voir en particulier les différents rapports de la Commission européenne relatifs à l’évaluation du VAT Gap, https://taxation-customs.ec.europa.eu/taxation/value-added-tax-vat/fight-against-vat-fraud/vat-gap_en

[5] Voir notre note à paraître sur cette question, https://www.ifrap.org/budget-et-fiscalite/lecart-fiscal-de-tva-lie-au-respect-des-regles-fiscales-se-reduit-fortement-en-2021