Report de l'indexation des retraites et gel des minimas sociaux : 10 milliards d'économies possibles

Le retour à l’équilibre des comptes sociaux en 2025 est une étape indispensable de la maitrise de nos finances publiques alors que la France est sous le coup d’une procédure pour déficit excessif de la part de la Commission européenne. La France consacre 32,2% de son PIB aux prestations sociales et pour la 7e année consécutive rappelle la DREES elle est le pays qui consacre le plus à la protection sociale devant l’Italie, l’Allemagne et le Danemark. En moyenne cela signifie 12 550 euros par habitant ce qui représente 2000 euros de plus que la moyenne de l’UE-27. Si l’on veut faire des économies, le gel en valeur des prestations de retraite et des minimas sociaux doit être étudié, et pourrait prendre différentes modalités.

Dans son comparateur des programmes, la Fondation IFRAP recense les principales propositions des partis candidats aux législatives.

Sur la réévaluation des retraites, le Président de la République confirmait au cours de sa conférence de presse du 12 juin 2024, que les retraites « seront bien indexées sur l’inflation ». Une mesure confirmée par Gabriel Attal.

Le projet du Nouveau Front Populaire, présenté le 14 juin 2024, souhaite indexer le montant des retraites sur les salaires et augmenter le minimum contributif au niveau du SMIC et le minimum vieillesse au niveau du seuil de pauvreté. On notera toutefois que le parti veut indexer les salaires sur l’inflation, ce qui reviendrait donc à poursuivre, au moins dans un premier temps, une indexation des retraites sur l’inflation.

Le Rassemblement National souhaite également indexer les retraites sur l’inflation et dans son programme de 2022 indiquait vouloir revaloriser le minimum vieillesse à 1 000 euros par mois.

De son côté, Reconquête souhaitait revaloriser jusqu’à 600 euros par an les petites retraites inférieures à 1 300 euros mensuels en les exonérant totalement de CSG et CRDS ainsi que la pension de réversion de 54% à 75% de celle du conjoint décédé.

Concernant l’indexation des minimas sociaux, le projet du NFP indique vouloir porter l'AAH au niveau du Smic porté lui-même à 1600 €. Il souhaite également annuler la dernière réforme Macron sur le RSA.

Rappel des règles en vigueur sur l’indexation des retraites et des minimas sociaux

Le coefficient annuel de revalorisation des pensions de vieillesse servies par le régime général et les régimes alignés sur lui est fixé, au 1er janvier de chaque année, par application du coefficient mentionné à l'article L. 161-25. »

Le montant de l'allocation aux adultes handicapés est fixé par décret. Ce montant est revalorisé le 1er avril de chaque année par application du coefficient mentionné à l'article L. 161-25.

Le montant forfaitaire du RSA mentionné à l'article L. 262-2 est fixé par décret. Il est revalorisé le 1er avril de chaque année par application du coefficient mentionné à l'article L. 161-25 du code de la sécurité sociale.

L’article L. 161-25 du code de la sécurité sociale qui à chaque fois sert de référence est le suivant :

La revalorisation annuelle des montants de prestations dont les dispositions renvoient au présent article est effectuée sur la base d'un coefficient égal à l'évolution de la moyenne annuelle des prix à la consommation, hors tabac, calculée sur les 12 derniers indices mensuels publiés par l'Insee l'avant-dernier mois qui précède la date de revalorisation.

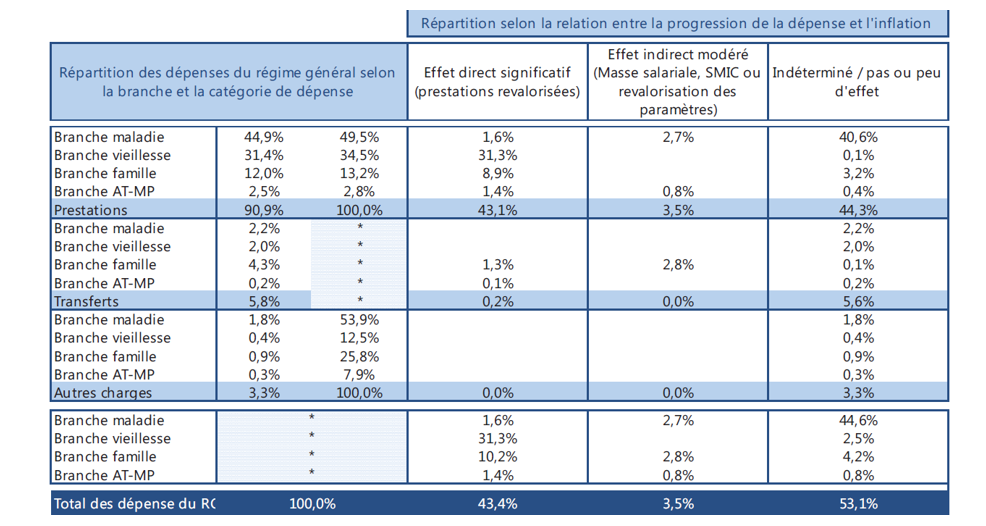

Comme on le voit, le lien entre inflation et prestations est donc automatique pour un certain nombre de prestations. C’est d’ailleurs ce que confirme un rapport de 2014 de la Commission des comptes de la Sécurité sociale qui indique qu’au total ce sont 43% des prestations et transferts du régime général (pensions de retraite et d’invalidité, prestations familiales, rentes d’accidents du travail, …) pour lesquels l’inflation a un effet direct significatif, dont les ¾ sont les dépenses de la branche vieillesse.:

Répartition des dépenses du régime général selon la relation entre la progression de la dépense et l’inflation

C’est dire l’effet massif d’une indexation sur les prix : si l’on retient 600 Mds de prestations du RG en 2024 dont 43% sont directement indexées sur les prix, une inflation annuelle de 2% entre 2025 et 2027 équivaut à 15,8 milliards d’euros d’augmentation « automatique » des prestations.

Toutefois, les bénéficiaires des pensions vieillesse tout comme les bénéficiaires de minimas sociaux savent que la règle n’est parfois pas systématiquement respectée. Par exemple, en 2019, la revalorisation des pensions de base a été fixée à 0,3 % « de façon dérogatoire », c’est-à-dire sans tenir compte de l’évolution des prix. Les minima de pension – contributif et garanti – ont été revalorisés dans les mêmes conditions que les pensions de retraite. En 2018, les retraites n’avaient tout simplement pas été revalorisées. Pour 2020, la loi de financement de la Sécurité sociale a instauré une revalorisation différenciée : les pensions tous régimes, inférieures à 2 000 euros bruts par mois ont été revalorisées de 1,0 % (comme l’inflation passée) au 1er janvier ; les pensions supérieures ne l’ont été que de 0,3 %. De même, les minimas sociaux ne sont pas systématiquement réévalués malgré la règle, mais font parfois l’objet de mesures de rattrapage exceptionnelles.

Une autre manière de désindexer ? Repousser la date de réévaluation Depuis le début des années 2000, la date de revalorisation des pensions vieillisse intervenait le 1er janvier de chaque année à l’exception de l’année de crise de 2008 (avec deux réévaluations : une en janvier et une en septembre). Dès 2009, la réévaluation est repoussée au 1er avril. En 2014, aucune indexation est mise en œuvre et la réévaluation de 2015 est repoussée au 1er octobre. Idem en 2018, année blanche, puis la réévaluation en 2019 intervient en janvier. Au total, depuis 2013, les pensions auront « perdu » 2 ans et 9 mois de réévaluation. |

Bilan sur longue période

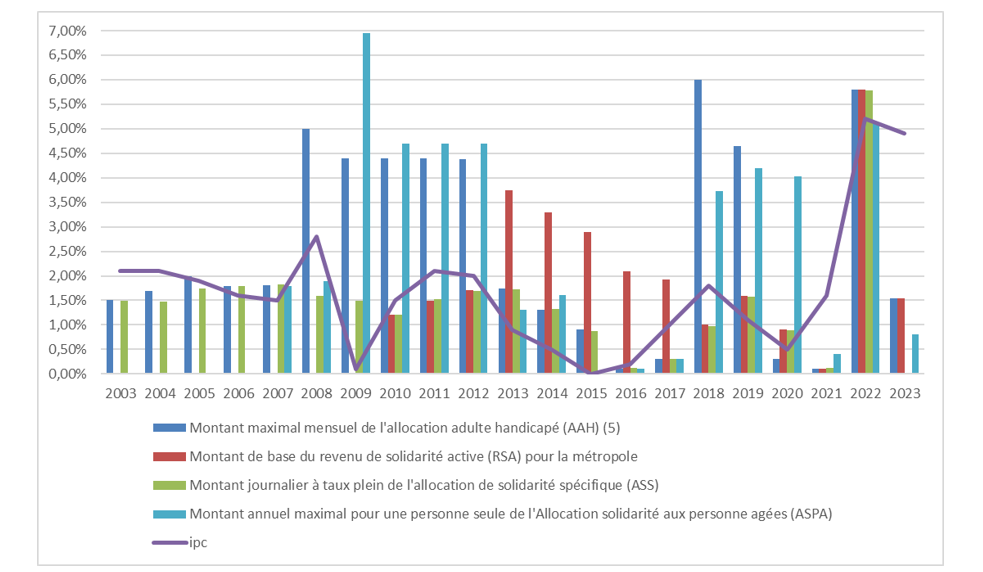

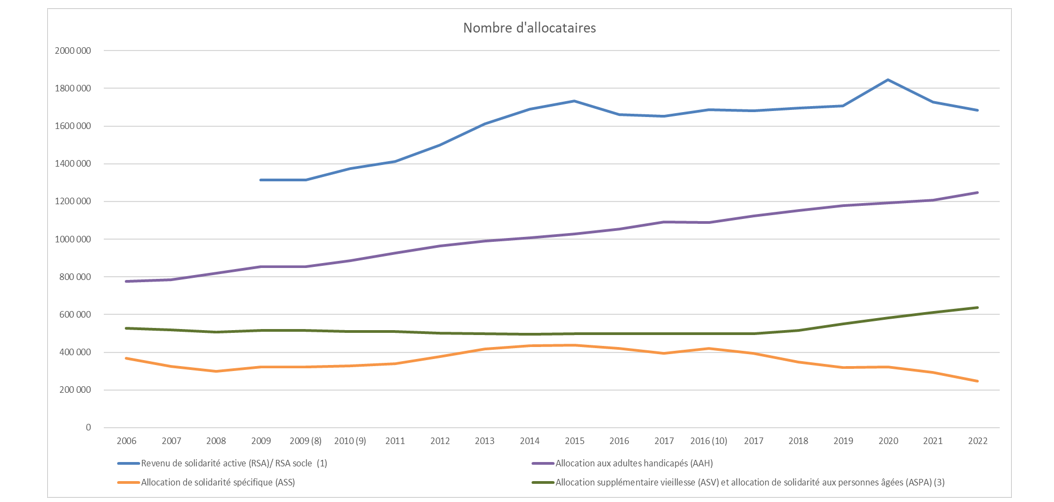

Les revalorisations des principaux minimas sociaux

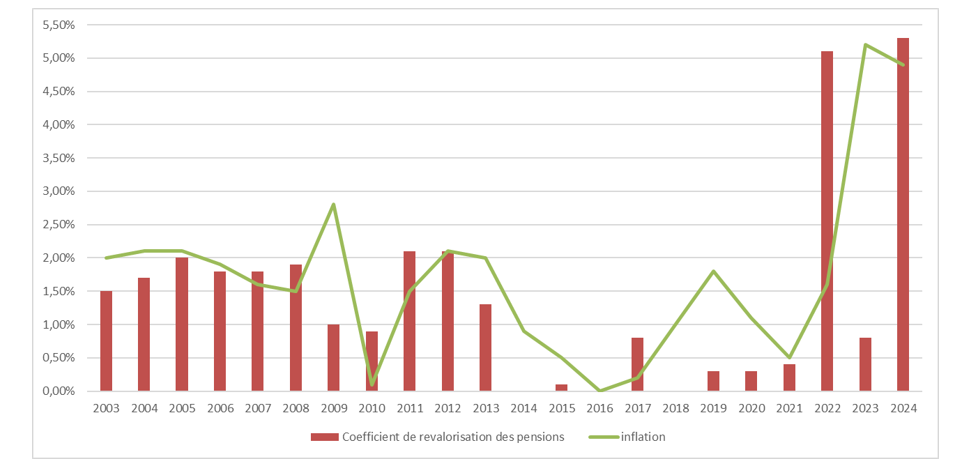

Les revalorisations des pensions vieillesse

On remarque sur ces deux graphiques à partir de 2008 et de la crise économique et financière qui s’en ait suivi que différentes années se caractérisent par des « coups de pouce » aux principaux minimas sociaux, ce qui conduit à une augmentation annuelle supérieure à l’inflation. On note également que les années 2014-2017 et 2018-2020 se caractérisent par un freinage des revalorisations des pensions dans un contexte toutefois de plus faible inflation.

Sans parler de vases communicants, en effet, ce ne sont pas les mêmes caisses qui financent - l’Etat finance l’AAH, les départements le RSA, le FSV le minimum vieillesse et la Sécurité sociale, les pensions – on relève en tout cas que les minimas font plutôt l’objet de coup de pouces tandis que les retraites font l’objet de mesure de désindexation.

Pourquoi un tel traitement ? Essentiellement compte tenu des sommes en jeu : les retraites tous régimes confondus représentent 368 milliards € en 2022 contre 30 milliards pour les principaux minimas sociaux cités ici. Une indexation des retraites sur une inflation à 2% coûte ainsi 7,4 milliards d’euros quand un coup de pouce de 10% inflation incluse sur les minimas sociaux cités ici coûte la moitié.

L’origine des différents coups de pouce :

Les différents coups de pouce pour les minimas sociaux relevés ici correspondent à des mesures politiques bien précises. Cette évolution est retracée par la Drees :

Le plan pluriannuel contre la pauvreté et pour l’inclusion sociale (PPPIS) de 2013 prévoyait une revalorisation du RSA de 10 %, au-delà de l’inflation, entre 2013 et 2017. Dans ce cadre, des revalorisations annuelles exceptionnelles ont eu lieu chaque 1er septembre entre 2013 et 2017 (+2,0 % par an de 2013 à 2016, +1,6 % en 2017), en plus des revalorisations habituelles au 1er avril selon l’inflation.

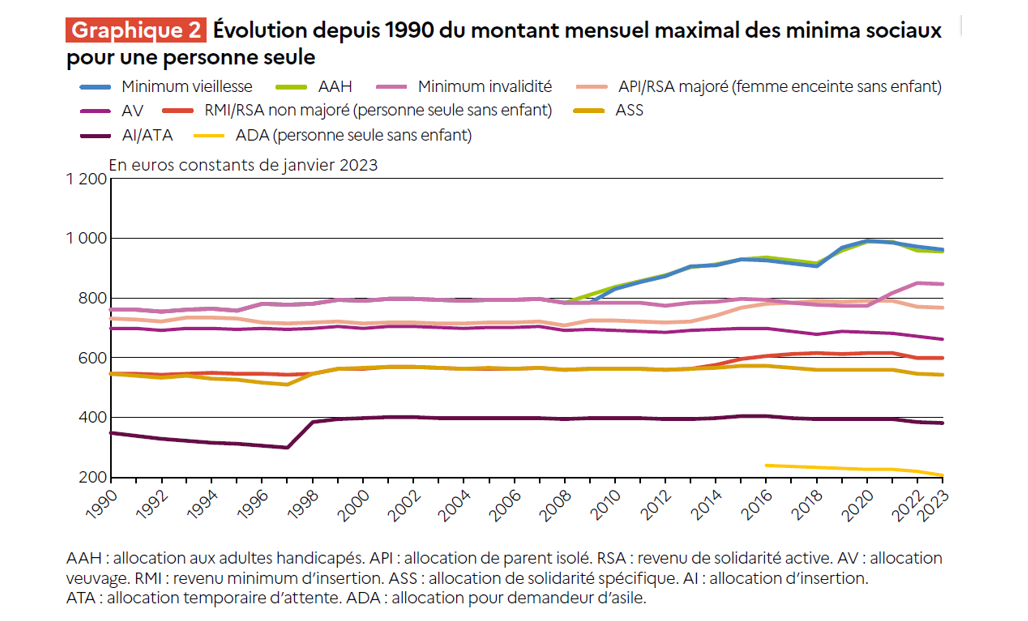

Les plus fortes hausses de pouvoir d’achat, entre le 1er janvier 1990 et le 1er janvier 2023, concernent le minimum vieillesse pour une personne seule et l’AAH. Le pouvoir d’achat de leurs allocataires a respectivement augmenté de 26,1 % et de 25,6 %, en relation avec plusieurs plans de revalorisation : un premier sur cinq ans visant à accroître leur montant maximal nominal de 25 % entre le 31 décembre 2007 et le 31 décembre 2012, puis deux nouveaux plans, celui du minimum vieillesse entre avril 2018 et janvier 2020 et celui de l’AAH entre novembre 2018 et novembre 2019.

Grâce à ces revalorisations, le montant maximal de l’AAH aura progressé depuis 2006 plus vite que le smic et le seuil de pauvreté : il représente, en janvier 2023, 70,7 % du smic net mensuel et, en 2019, 78,0 % du seuil de pauvreté à 60 % du niveau de vie médian, contre respectivement 63,8 % et 69,5 % en 2006. Le pouvoir d’achat d’un couple d’allocataires du minimum vieillesse augmente également en 2019 et en 2020 car le dernier plan de revalorisation, contrairement au précédent, cible également les couples d’allocataires.

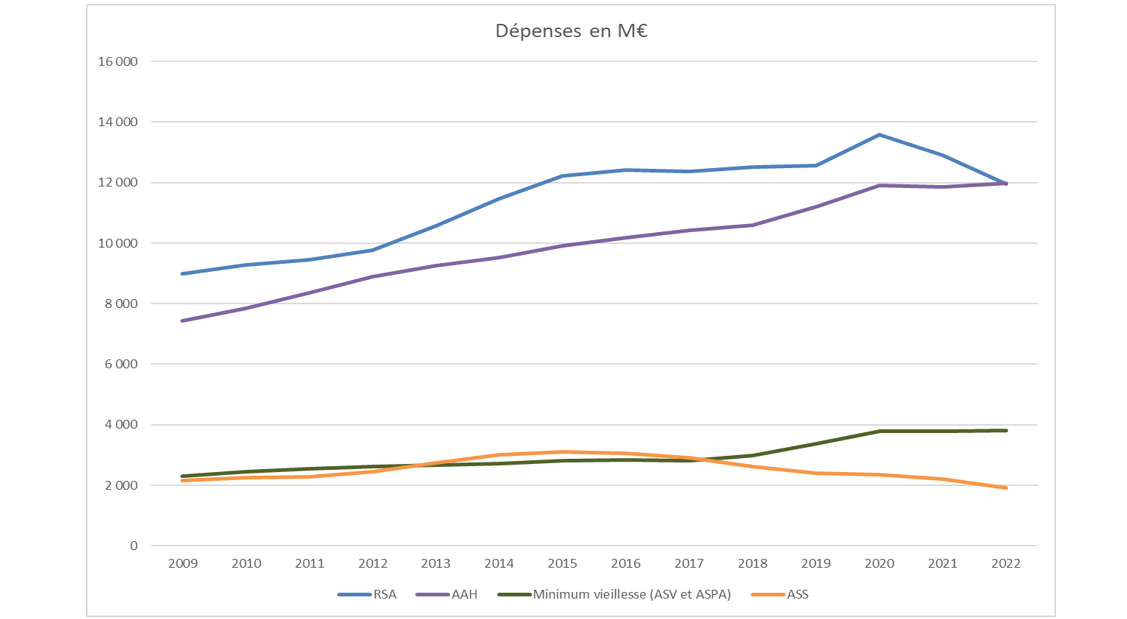

Ces courbes ne préjugent pas cependant l’augmentation des dépenses totales puisque les minimas sociaux sont sensibles à la conjoncture

En particulier on note que le RSA et l’ASS ont reculé dans les dernières années grâce, notamment, à la reprise du marché du travail et au recul du chômage. En revanche, le nombre d’allocataires de l’AAH a progressé de 11% entre 2017 et 2022 après avoir progressé de 13% entre 2012 et 2017[1]. Au point qu’aujourd’hui l’AAH représente une dépense totale plus élevée que le RSA. Pour l’ASPA et l’ASV, après avoir été stable sur la période 2012-2017, le nombre d’allocataires a fortement augmenté entre 2017 et 2022 (+28%), sous l’effet des revalorisations. L’ASPA étant une allocation différentielle, le report du seuil augmente le nombre de bénéficiaires : L’augmentation du montant maximal mensuel de l’allocation pour une personne seule et donc du plafond de ressources pour en bénéficier, a en effet eu pour conséquence d’accroître le nombre d’allocataires (+3,2 % en 2018, +5,9 % en 2019 et +5,6 % en 2020), alors qu’il était stable depuis 2013.

Quel effet d’un gel en valeur des minimas sociaux ?

Mesurer l’effet d’un gel des minimas sociaux en 2024 est un exercice complexe car comme on l’a vu cela dépend du nombre de bénéficiaires. Si l’on anticipe une bonne tenue du marché du travail, on peut faire l’hypothèse d’une stabilité des allocataires de RSA. En revanche, pour l’AAH et l’ASPA, on retient l’hypothèse d’une hausse conforme à la moyenne des 5 dernières années (respectivement 2 et 5% par an).

| Nombre d’allocataires 2022 | Nombre d’allocataires 2025 | Dépense moyenne 2022 | Indexation 2023+2024 | Dépense moyenne 2024 | Indexation +2% 2025 | Gel en valeur 2025 | |

|---|---|---|---|---|---|---|---|

| AAH | 1248200 | 1 334 500 | 788 | 5.2% | 829 | 13541 M€ | 13275 M€ |

| ASPA | 637 000 | 737400 | 469 | 6.1% | 497 | 4486 M€ | 4398 M€ |

| RSA | 1 685 500 | 1685500 | 527 | 5.6% | 527 | 10872 M€ | 10659 M€ |

L’économie possible est de 567 M€ rien que sur ces 3 minimas sociaux. Si l’on étend ce calcul en appliquant un gel en valeur à toutes les aides sociales sous conditions de ressources, on peut évaluer à 2,3 milliards € l’économie réalisable sur 2025.

Le gel en valeur des retraites des régimes de base (droit direct+droit dérivé) représente une économie de 5,7 milliards €. Etendu à l’ensemble des régimes de base et complémentaires (y compris Arrco-Agirc), l’économie serait plutôt de 7,6 milliards €.

Plutôt qu’un gel strict, une alternative serait un report d’indexation au 1er octobre.

- Option 1 : gel total en 2025 : 10 milliards €

- Option 2 : report d’indexation au 1er octobre : 7,4 milliards €

[1] Attention rupture de série