Réduire les subventions aux associations pour 1,6 milliard d’euros d’économies

Les dernières données mises à jour relatives aux associations et à leur financement font état de budgets d’environ 123,7 milliards d’euros en 2021 pour un montant de valeur ajoutée de 85,3 milliards d’euros. S’agissant de leurs financements publics, ces derniers s’élèvent à 58,4 milliards d’euros (dernières données 2020) dont près de 23 milliards d’euros de subventions. Ces dernières se ventilent en 7,3 milliards d’euros versés par l’Etat, 8,6 milliards d’euros versés par les collectivités territoriales, 0,7 milliards d’euros par l’Union européenne, 2,2 milliards en provenance des organismes sociaux et 4,2 milliards d’euros en provenance de d’autres organismes publics (opérateurs nationaux et locaux, etc.). Nous proposons que l’Exécutif réalise une taxation budgétaire de 10% de ces financements par subventions publiques arbitrables (Etat/collectivités territoriales) et contractualise pour cela avec les collectivités territoriales pour que ces dernières en fassent de même. A la clé, la possibilité de dégager pour 1,6 milliards d’économies.

Un budget des associations en constante augmentation en valeur

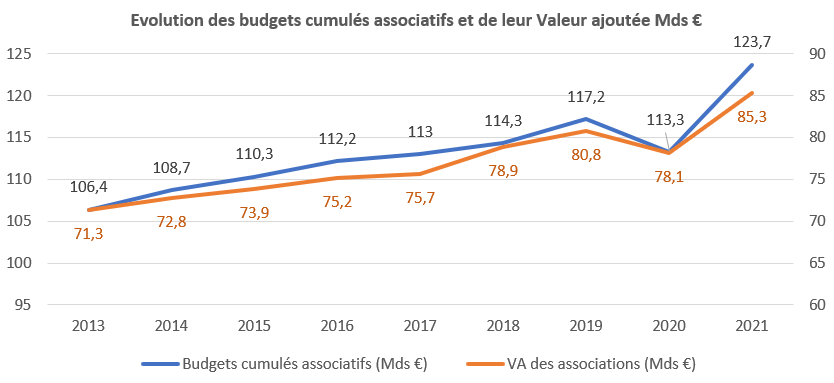

Entre 2013 et 2021 les budgets des associations augmentent de 16,26% soit +17,3 milliards d’euros (123,7 milliards d’euros en 2021). Dans le même temps leur valeur ajoutée cumulée s’apprécie de 14 milliards d’euros (+19,6%) atteignant 85,3 milliards d’euros en 2021[1].

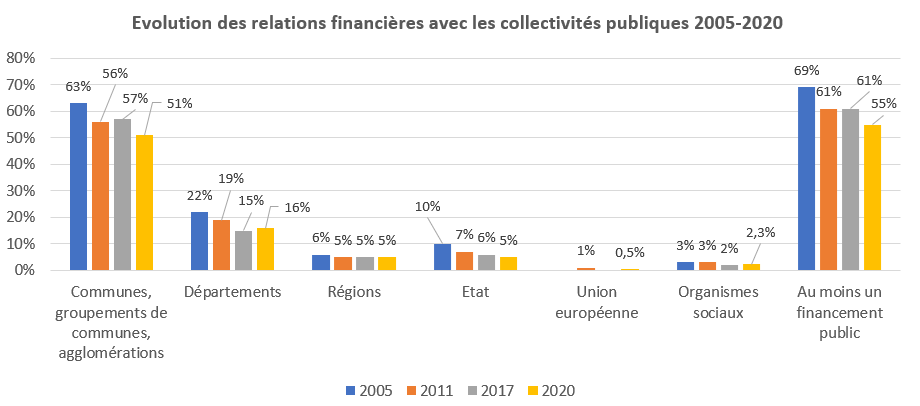

Par ailleurs, sur plus longue période et depuis 2005, l’évolution des relations financières des associations avec les collectivités publiques baisse sur le long terme. On note d’ailleurs en particulier un désengagement perçu par les associations plus fort s’agissant du bloc communal, puisque l’existence de ces relations avec les associations passe de 63% en 2005 à 51% en 2020, soit une baisse de 12 points. Sur la même période leurs relations avec les départements s’effritent de 6 points passant de 22% en 2005 à 16% en 2020. Une baisse conséquente est en outre vérifiable également avec l’Etat, avec une baisse de 5 points passant de 10% à 5%.

Il existe donc un double mouvement :

- Une augmentation des financements publics en valeur en direction des associations, tous financeurs confondus ;

- En direction d’associations bien organisées mais de moins en moins nombreuses (les relations financières sont perçues en baisse sur longue période) ;

Par ailleurs les financements publics représentent en 2020 51,5% des financements des associations (soit 58,4 milliards d’euros), du fait des aides Covid (2,25 milliards d’euros). Hors prise en compte de ces financements exceptionnels les subventions publiques représentent 49,5% des financements (56,1 milliards d’euros).

La répartition des modes de financements en fonction des financeurs sont les suivants :

| En 2020 (Mds €) | Cotisations | Dons et mécénat | Commandes publiques | Vente aux usagers | Subventions publiques | Aides Covid | Ensemble |

|---|---|---|---|---|---|---|---|

| Adhérent | 8,12 | 0,04 | 8,16 | ||||

| Donateurs, entreprises, fondations, associations | 6,01 | 6,01 | |||||

| Ventes aux usagers | 40,81 | 40,81 | |||||

| Communes | 0,01 | 24,29 | 8,63 | 14,07 | |||

| Départements | 13,55 | ||||||

| Régions | 5,32 | ||||||

| Etat | 1,96 | 7,30 | 2,25 | 11,51 | |||

| Union européenne | 0,68 | 0,68 | |||||

| Organismes sociaux | 6,89 | 2,19 | 9,08 | ||||

| Autres financements publics | 4,19 | 4,19 | |||||

| Total en Mds € | 8,12 | 6,06 | 33,14 | 40,81 | 22,97 | 2,25 | 113,36 |

Source : Tchernonog et alii, op.cit (2023) et calculs Fondation iFRAP mai 2024.

Il apparaît que les subventions publiques aux associations représentent 22,97 milliards d’euros en 2020, dont 8,63 milliards d’euros sont versés par les collectivités territoriales et 7,3 milliards d’euros par l’Etat.

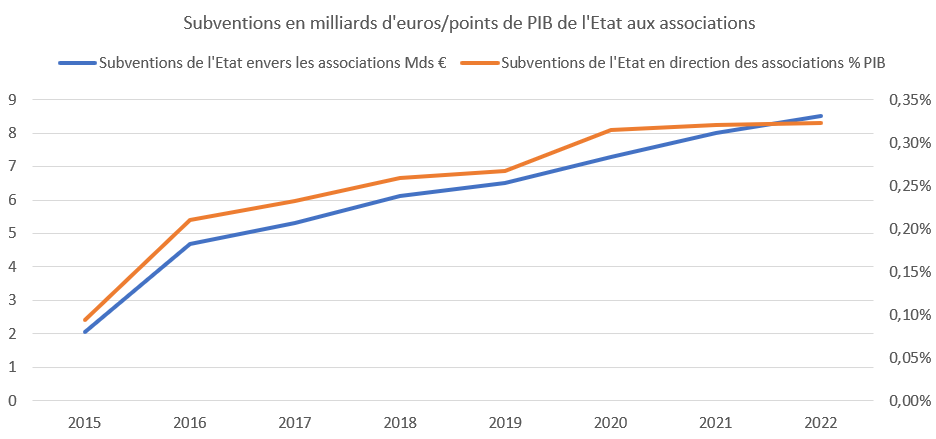

Ces données en comptabilité nationale sont cohérentes s’agissant des subventions de l’Etat avec celles publiées au sein du « jaune » budgétaire relatif à l’effort financier de l’Etat envers les associations[2]. On observe que si les subventions de l’Etat envers les associations augmentent vivement entre 2015 et 2022, en revanche en volume ces mêmes subventions tendent à se stabiliser à compter de 2020, oscillant entre 0,31% à 0,32% du PIB sur cette dernière période :

Une taxation budgétaire de 10% sur les subventions versées par l’Etat et les collectivités locales dans certains domaines

La taxation de 10% des subventions publiques versées aux associations par l’Etat représenterait une économie de 730 millions d’euros, tandis qu’une taxation de même montant par les collectivités territoriales représenterait une économie supplémentaire de 862 millions d’euros. Soit une économie globale de 1,6 milliards d’euros. La libre administration des collectivités locales fait obstacle à toute demande unilatérale de l’Etat, mais cette requête pourrait être définie comme un objectif participant d’une nouvelle contractualisation de l’Etat avec les collectivités dans le cadre d’un Pacte de Cahors de 2ème génération. Serait particulièrement visée, la politique de coopération décentralisée[3] qui redouble et s’émancipe parfois du strict respect « des engagements internationaux de la France », la jurisprudence récente du Conseil d’Etat aboutissant à faire « prévaloir » certains engagements par rapport à d’autres[4].

La répartition serait la suivante en fonction de la nature des associations impactées :

| En 2020 | Commandes publiques | Subventions publiques | Aides Covid | Si taxation de 10% des subventions |

|---|---|---|---|---|

| Humanitaire, social, santé | 25,517 | 10,108 | 1,330 | 1,011 |

| Culture | 0,663 | 3,216 | 0,248 | 0,322 |

| Activités économiques | 0,663 | 1,838 | 0,113 | 0,184 |

| Enseignement, formation, insertion | 3,645 | 2,986 | 0,203 | 0,299 |

| Défense droits, causes, intérêts | 1,326 | 2,297 | 0,113 | 0,230 |

| Loisirs | 0,663 | 0,689 | 0,045 | 0,069 |

| Sports | 0,331 | 1,608 | 0,225 | 0,161 |

| Total | 33,139 | 22,972 | 2,254 | 2,274 |

Source : Tchernonog et alii, op.cit (2023) et calculs Fondation iFRAP mai 2024.

Nous avons réservé en rouge, les types d’associations qui seraient exonérées d’un tel effort. Nous obtenons alors pour les autres une taxation budgétaire comparable à celle mise en exergue plus haut par financeur, soit 1,7 milliard d’euros. Nous proposons en particulier de ne pas effectuer de taxation en direction des associations relatives à l’enseignement, à la formation et à l’insertion, ni à celles relatives aux loisirs ou aux sports.

En revanche les gains les plus importants seraient réalisés sur les subventions aux associations à but humanitaire, social et de santé, pour lesquelles les pouvoirs publics et notamment l’Etat ont grandement délégué leurs compétences (en matière d’immigration, d’intégration et de cohésion sociale). Les économies sur ce champ atteindraient le milliard d’euros (pour un budget total issu de financements publics de 35,6 milliards d’euros hors aides covid sur ce secteur). Suivraient les subventions en direction de la culture (-322 millions d’euros) puis les activités économiques (184 millions) et enfin les associations de défenses des droits, causes et intérêts pour 230 millions d’euros.

Des économies jusqu’à 2,3 milliards seraient possibles mais difficiles Au-delà de l’Etat et des collectivités locales entendues strictement d’autres économies sur les subventions en direction des associations sont théoriquement possibles. Elles seraient de l’ordre de 2,2 milliards d’euros en provenance des organismes sociaux et de 4,2 milliards d’euros en provenance de « d’autres organismes publics ». Ces organismes regroupent les opérateurs de l’Etat eux-mêmes (ODAC), mais aussi des ODAL (établissements publics locaux) et des ODASS (dont les hôpitaux publics et à but non lucratifs eux-mêmes). Le très fort émiettement de ces structures imposerait sans doute aux tutelles un effort disproportionné par rapport au gain attendu. Reste que ces subventions sont elles aussi théoriquement taxables pour un montant de 600 millions d’euros supplémentaire portant ces économies ponctuelles à un montant de 2,3 milliards d’euros. Rappelons que si des objectifs législatifs existent, il n’y a jamais de droit acquis à subvention pour les organismes bénéficiaires. |

Il s’agirait d’une taxation ponctuelle pour documenter des mesures de régulation budgétaire d’urgence. Si cette situation devait se pérenniser il faudrait sans doute amender la loi du 4 août 2021 de programmation relative au développement solidaire et à la lutte contre les inégalités mondiales, en matière d’objectifs fixés au plan national s’agissant des collectivités territoriales[5].

[1] Consulter, L. Prouteau et V. Tchernonog, Le paysage associatif français, mesures et évolutions, Lefebvre Dalloz, juris-associations hors série, août 2023.

[2] Voir par exemple pour la dernière annexe au PLF 2024 : https://www.budget.gouv.fr/documentation/documents-budgetaires/exercice-2024/le-projet-de-loi-de-finances-et-les-documents-annexes-pour-2024/jaunes-budgetaires-2024

[3] Dont les budgets consacrés à l’action extérieure sont estimés entre 700 et 1 milliard d’euros.

[4] Voir par exemple, Philippe Fontana, L’inquiétante dérive de la jurisprudence du Conseil d’Etat en matière migratoire, Le Figaro, 21/05/2024, mis à jour le 22/05/2024.

[5]https://www.lagazettedescommunes.com/821248/le-nouveau-souffle-de-la-cooperation-decentralisee/?abo=1