Pourquoi vouloir la peau du crédit impôt recherche (CIR) ?

Il se murmure dans les antichambres de Bercy que le CIR (crédit impôt recherche) soutenant la R&D (recherche et développement des entreprises) devrait être raboté et « recentré » sur les TPE/PME. Pourquoi ? Les arguments avancés jusqu’ici ne semblent pas conclusifs, si bien qu'il nous semble urgent d'attendre et pour plusieurs raisons :

- Le coût pour les finances publiques des créances de CIR est maîtrisé et en 2024 atteindrait celui de 2009, un an seulement après sa réforme ;

- La contribution à 15 ans du CIR n’est pas marginale et représente près de 0,5 point de PIB dans un contexte généralisé de baisse de la croissance potentielle ;

- Le recentrage sur les TPE/PME est rationnel compte tenu des éléments existants, mais ne tient pas compte des effets de structure de la production industrielle française (sans GAFAM, ni industrie pharmaceutique puissante), ce qui explique sa faible contribution en matière de retour sur investissement en R&D.

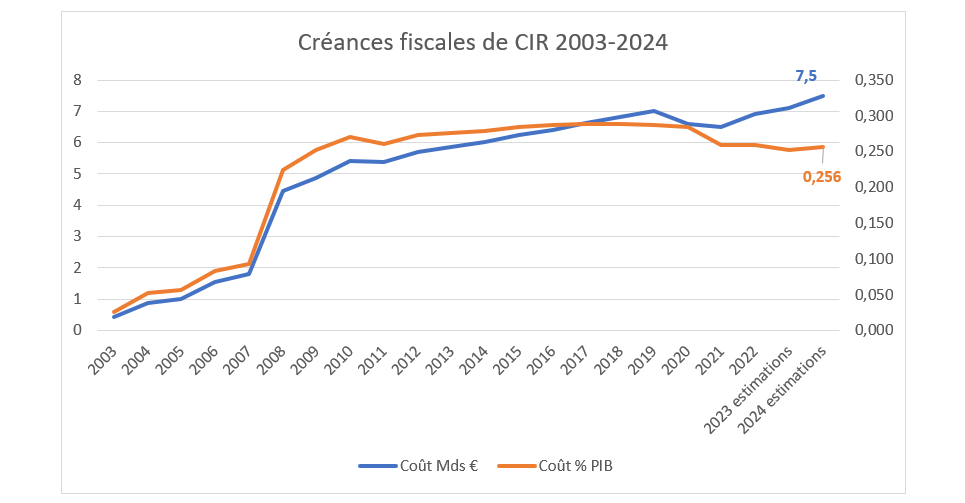

Un dispositif trop coûteux ? Il est pourtant stabilisé en 2024 à son niveau de… 2009

Il s’agit d’une « aide aux entreprises » qui serait coûteuse (7,65 milliards en 2024) et dont le coût aurait explosé suite à son élargissement via la réforme de 2008 intervenue sous Nicolas Sarkozy (les créances fiscales du CIR étant passées de 1,8 milliards en 2007 à 4,45 milliards en 2008, pour atteindre 6,8 milliards d’euros en 2018, 7,2 milliards en 2023 et 7,65 milliards en 2024[1]). Or, rapporté au PIB le volume de ces mêmes créances semble plutôt maîtrisé depuis un plus haut atteint en 2018 à 0,289% du PIB. En 2024 nous serions redescendus à 0,256%... soit quasiment son montant en volume de 2009… 14 ans plus tôt…

Source : Trésor, Cour des comptes, actualisation Fondation iFRAP août 2024.

Une contribution à la croissance qui n’est pas marginale, +0,5 pt à horizon 15 ans

Second point d’étonnement, la volonté de s’attaquer aux « aides aux entreprises » dont le CIR, est pratiquée sans tenir compte des effets de ce dernier sur la croissance potentielle via les gains de productivité offerts. Sur ce point, la direction du Trésor est pourtant parfaitement transparente : « au total la réforme du CIR de 2008 indurait une augmentation de 0,35% de la productivité du travail au niveau de l’ensemble de l’économie, soit la somme des effets directs de l’innovation (0,25%) et des effets de diffusion de l’innovation (0,1%). Ceci peut être modélisé comme une hausse de l’efficience du travail à partir de la 5ème année telle que la productivité apparente du travail augmente de 0,35% à long terme.[2] » Et de conclure « à horizon 2023 soit 15 ans après la mise en place de la réforme, le PIB serait rehaussé de 0,5 point de PIB, notamment grâce aux effets de l’innovation sur la productivité du travail. L’emploi bénéficierait également de la réforme du CIR puisque, à horizon 2023, près de 30.000 emplois seraient créés. »

Or nous en avons actuellement bien besoin. Comme l’indiquait récemment le HCFP dans une note dédiée à la croissance potentielle[3], celle-ci ne cesse de décroître, le HCFP l’estimant entre 1,05 et 1,2% quand la LPFP 2018-2022 l’estimait alors à 1,25%. L’estimation du HCFP se basant sur une trajectoire de référence de croissance potentielle de 0,8% à laquelle s’ajouterait des corrections des effets de politiques de l’emploi de +0,1 point et d’une réforme des retraites contribuant pour 0,15 point à la hausse de la croissance potentielle. Dans ce cadre, toute politique permettant de dégager des gains d’efficience du travail est donc centrale pour soutenir la croissance.

Une inefficacité relative pour les ETI/GE ? Mais cela est dû avant tout à la déformation de notre structure productive

En définitive pourquoi s’attaquer au CIR ? Parce qu’il serait plus efficace pour les TPE/PME… selon une note du Conseil d’analyse économique cosignée par Philippe Aghion[4], notamment en regard de la multiplication des dépôts de brevets par taille d’entreprises. « Le retour sur investissement du CIR est deux fois plus élevé lorsqu’il est dirigé vers les TPE et PME par rapport aux grandes entreprises ». Cependant comme le faisait valoir la DG Trésor dans sa note, les dépenses intérieures en R&D appelé dans le jargon bruxellois DIRD représentaient en 2018 2,19%, ce qui situe la France en dessous de la moyenne des pays de l’OCDE (2,42%). La DG Trésor ajoute « le retard en DIRD de la France s’explique notamment par la dépense intérieure en R&D des entreprises (DIRDE) qui s’établissait en 2018 à 1,44% du PIB contre 1,72% du PIB en moyenne des pays de l’OCDE. » Or cet écart n’est pas fortuit et résulte d’un effet de structure : « cet écart peut s’expliquer comptablement par la structure productive française composée d’industries de basse et moyenne technologie (agroalimentaire, bois, etc.) où les opportunités d’investissement en R&D sont plus rares.[5] »

Ainsi si les résultats sont apparemment moins bons pour les ETI et les GE, c’est avant tout à cause de la structure production française et du positionnement des entreprises industrielles nationales plutôt sur des productions de basses et moyennes gammes, qui demandent moins de R&D. Doit-on en inférer qu’il faille recentrer le CIR sur les TPE/PME alors même que nous sommes en plein processus de réindustrialisation et que ce processus impose de créer ou de réimpatrier des entreprises ou des chaînes de valeur à forte valeur ajoutée, à forte intensité capitalistique et de haute technologie ? Pour s’en convaincre, on peut consulter le Global Innovation Index de la WIPO (World Intellectual Property Organization) pour 2023[6]. La France s’y classe à la 11ème place, derrière l’Allemagne (8ème), le Royaume-Uni (4ème), la Suède (2ème) et la Suisse (1ère). Et il peut être utile de regarder l’évolution de la France dans ce classement depuis 2019 où la France était 17ème, puis se maintient entre la 12ème et la 11ème place sans parvenir à atteindre le top « 10 ».

Il faut dire que les secteurs les plus intensifs en R&D ne se situent pas principalement en France à commencer par l’industrie pharmaceutique, les technologies de l’information et de la communication (soft et hard) pour lesquelles nous n’avons ni GAFAM ou équivalent, ni production de microprocesseurs etc…

Conclusion

En définitive il semble donc que la déformation de la structure productive en France et sa forte désindustrialisation depuis 30 ans explique cette moindre contribution des ETI et GE en matière de recherche et développement. Il est donc sans doute prématuré de parler de recentrage nécessaire, sachant par ailleurs que les créances fiscales en elles-mêmes de CIR (au sens de la comptabilité nationale) semblent maîtrisées en volume à leur niveau de 2009, soit 1 an après la réforme. Le dispositif soutien par ailleurs la croissance à moyen-long terme de façon significative avec une contribution proche des 0,5 point de PIB dans un contexte de baisse inquiétante de notre croissance potentielle… En conséquence la baisse du CIR ne semble pas un objectif prioritaire et risquerait de produire des effets de bords contreproductifs en matière de croissance du PIB et de montée en gamme du tissu productif français dans un contexte de nécessaire réindustrialisation, et pour un coût somme toute très bien maîtrisé.

[1] NEB, exécution du budget 2023, Enseignement supérieur et recherche, p.82.

[2] Trésor-Eco, n°290, septembre 2021, Evaluation de la réforme du Crédit d’impôt Recherche de 2008.

[3] HCFP, Olivier Redoules, La croissance potentielle à l’horizon de moyen terme, note d’étude n°2022-03, juillet 2022.

[4] Philippe Aghion, Nicolas Chanut et Xavier Jaravel, Renforcer l’impact du Crédit impôt recherche, CAE, Focus n°090-2022, septembre 2022.

[5] Pour se rassurer la Direction du Trésor a cherché à éliminer ce biais afin de montrer que si la France avait la structure productive de la moyenne des pays de l’OCDE « les entreprises industrielles françaises s’avèrent intensives en R&D, bien au-dessus de la moyenne des pays de l’OCDE ».

[6] https://www.wipo.int/edocs/pubdocs/en/wipo-pub-2000-2023-en-global-innovation-index-2023-16th-edition.pdf