Nouveau Front Populaire : pourquoi le chiffrage du programme par la Fondation IFRAP diffère-t-il de celui du parti ?

Le NFP a présenté le 21 juin 2024 les premiers éléments macroéconomiques de son programme pour les législatives des 30 juin et 7 juillet 2024. Ces éléments inconnus lors du lancement du programme, viennent documenter partiellement les propositions publiée une semaine plus tôt sous la forme d’un contrat de législature.

La présentation du NFP se veut équilibrée, sans qu’il soit possible d’avoir à date une trajectoire des finances publiques avec un solde public, une inflation prévisionnelle et un endettement public entre les bornes 2024 et 2027. Le message est donc que le programme aussi dispendieux soit-il, ne dégraderait pas davantage les comptes publics parce qu’il présenterait autant de recettes que de dépenses sur la période de programmation.

Tel que nous comprenons le déroulé du chiffrage économique présenté par le NFP celui-ci se distribuerait de la façon suivante :

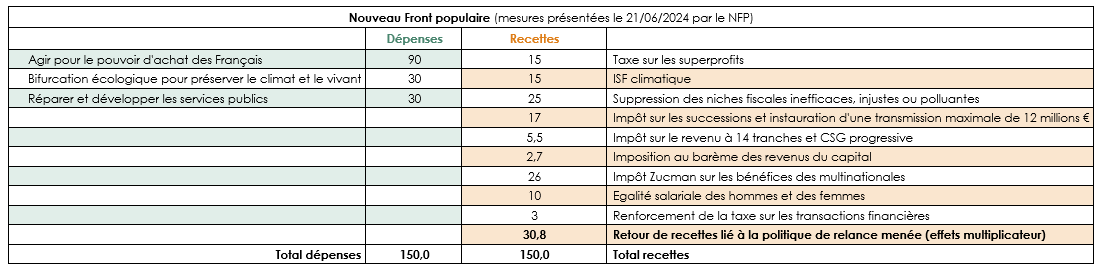

En présentation statique :

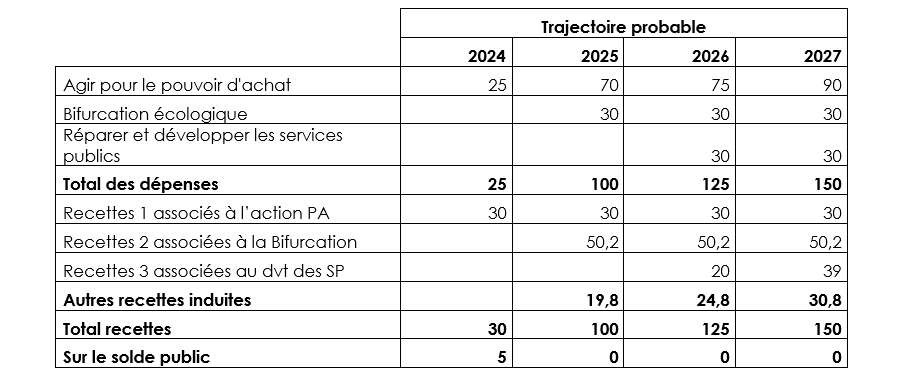

En présentation dynamique :

Nous aurions donc une montée en puissance du programme du NFP qui associerait 150 milliards de dépenses supplémentaires/an à horizon 2027 à 150 milliards d’euros de recettes supplémentaires, préservant ainsi comptablement un solde public inchangé en valeur par rapport à la trajectoire de la France notifiée dans le cadre du Pstab 2024-2027.

Plusieurs remarques peuvent être faites dès à présent :

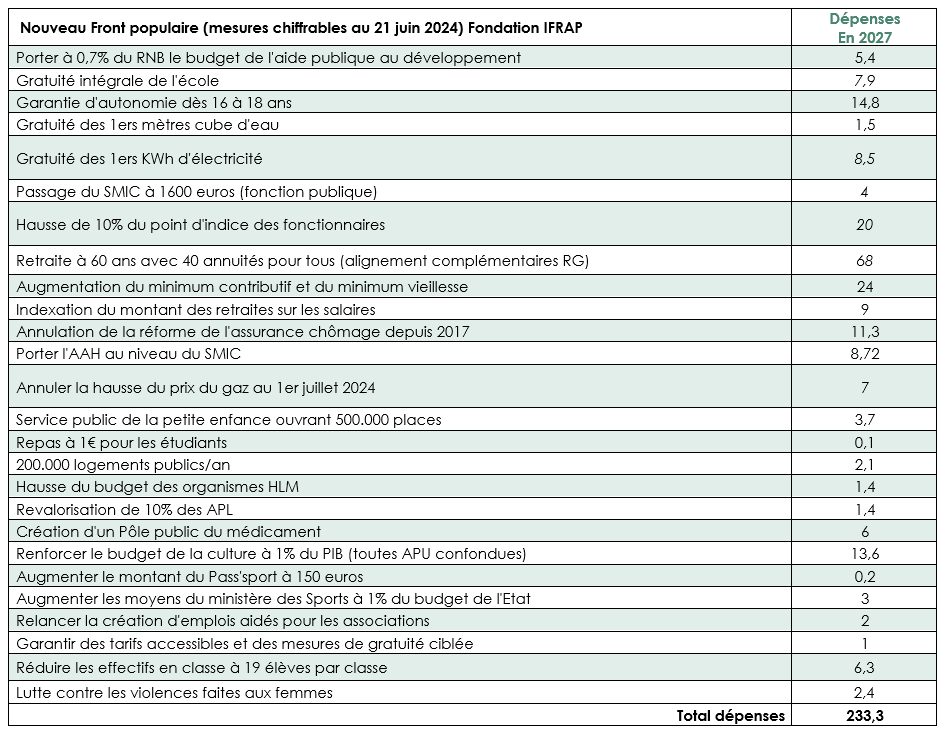

- Tout d’abord le bloc des dépenses n’est pas particulièrement détaillé. Il est présenté en trois ensembles de respectivement 90 milliards puis 30 milliards chacun. Très peu de détails financiers sont associés aux mesures annoncées. Il existe donc un écart important entre notre chiffrage en dépenses et le chiffrage du NFP, de près de 83 milliards d’euros (au 21 juin 2024).

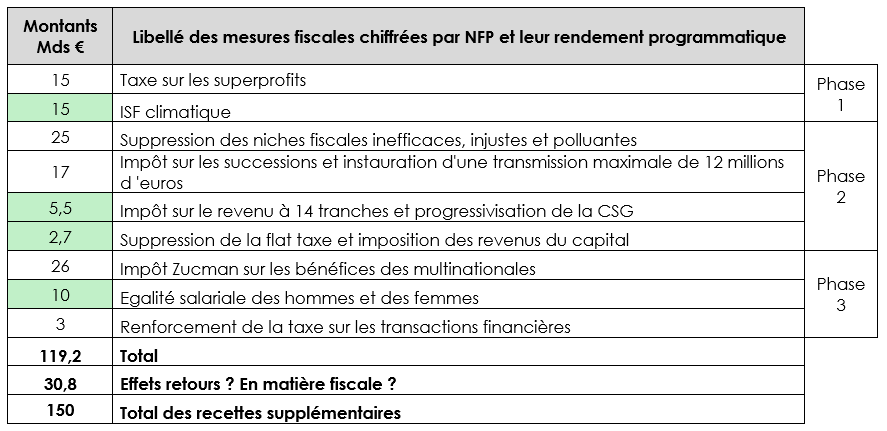

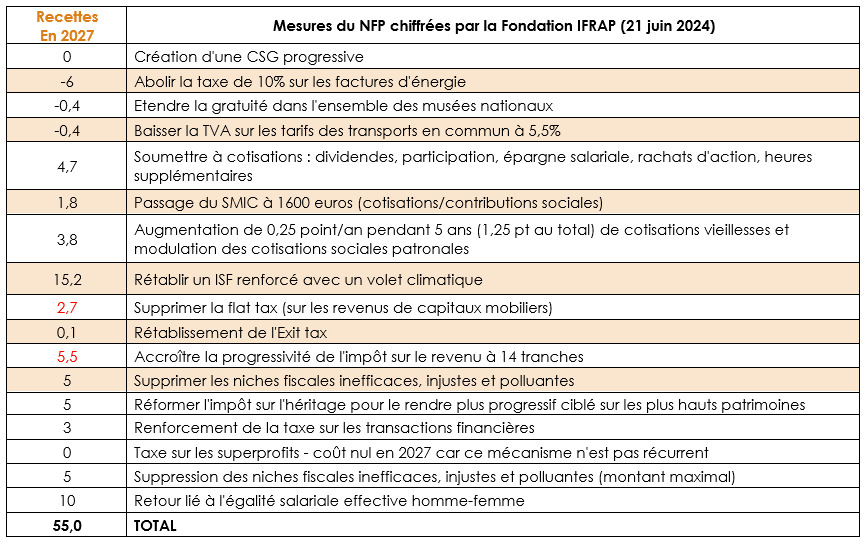

- Ensuite s’agissant des recettes. Nous identifions pour près de 55 milliards de recettes supplémentaires en 2027 sur le programme du NFP, alors que lui-même en propose près de 150 milliards, soit un différentiel de 95 milliards d’euros. Examinons ces différences :

Il apparaît tout d’abord que certaines mesures semblent difficiles à agréger à horizon 2027 ou demandent une coopération internationale ou des modifications législatives peu compatibles avec le respect de certains principes constitutionnels.

- La taxe sur les superprofits (15 milliards) ne semble pas récurrente puisque les prix de l’énergie sont en voie de normalisation (hors effets liés à la péjoration fiscale pour raison écologique). En conséquence ces derniers ne pourraient pas être perçus à ce volume en 2027 ;

- La suppression des niches fiscales inefficaces ou polluantes pour 25 milliards d’euros semble beaucoup trop volumineuse pour être crédible. Nous pensons que tout au plus qu’un volume de 5 milliards de niches fiscales pourrait être supprimé d’ici 2027.

- Le rendement d’une modification de l’impôt sur les successions semble lui aussi difficilement compatible avec notre cadre constitutionnel, surtout s’il s’accompagne d’une exhérédation totale même en ligne directe pour les montants supérieurs à 12 millions d’euros. Il en résulte que le produit de 17 milliards d’euros semble fantaisiste. Nous pensons qu’un alourdissement de la fiscalité sur les successions massif ne devrait pas accroître le rendement des DMTG de plus de 5 milliards d’euros.

- S’agissant de l’impôt « Zucman » sur les bénéfices des multinationales, sa mise en place suppose une coopération internationale effective des pays de l’OCDE, du FMI et au sein de l’UE. Ces rapprochements semblent très difficile à accomplir en l’espace de 3 ans. Le produit espéré de 26 milliards d’euros semble lui aussi très théorique.

Au total les recettes jugées non crédibles ou comptabilisées avec des écarts importants par rapport à notre propre chiffrage s’élèvent à hauteur de 73 milliards d’euros à horizon 2027.

Par ailleurs le rapport ne fait pas état des baisses de recettes constituées à un certain nombre de dispositifs proposés au sein même du programme pour un montant que nous évaluons à hauteur de -6,8 milliards d’euros (« Abolir la taxe de 10% sur les factures d’énergie », « Etendre la gratuité dans l’ensemble des musées nationaux », « Baisser la TVA sur les tarifs de transports en commun à 5,5% »).

Enfin, le bouclage économique du programme ferait apparaître un complément de recettes liées aux multiplicateurs budgétaires en jeu. Il en résulterait des effets de retours en recettes de près de 30,8 milliards d’euros. Ces effets dynamiques ne sont pas vérifiables.

Ils le sont d’autant moins qu’il ne semble pas non plus que le modèle ait intégré des effets comportementaux. Or avec un programme aussi massif sur le plan fiscal, nul doute que les capitaux les plus mobiles ne seront plus disponibles pour être fiscalisés sur la période ou que certaines activités surtaxées disparaîtront purement et simplement. Là encore, les éléments fournis ne permettent pas de savoir si les arbitrages éventuels des acteurs économiques ont été pris en compte.

Le même modèle que celui utilisé lors de la Présidentielle de 2022 par LFI[1] proche de celui de la Banque de France[2] semble avoir été sollicité mais sans précisions supplémentaires. Aucune trajectoire des finances publiques (solde, endettement public) n’ayant été produite à date en appui des effets multiplicateurs désirés et sans communiquer sur l’inflation induite, le solde du commerce extérieur ou la croissance du PIB à horizon 2027. Il semble donc pour le moment raisonnable de ne pas retenir ces flux induits dans le chiffrage du programme.

Le chiffrage de l’abrogation de la réforme Macron des retraites et du retour à la retraite 60 ans Le programme du NFP sur les retraites comporte les mesures suivantes : réaffirmer l’objectif commun du droit à la retraite à 60 ans ; rétablir les facteurs de pénibilité supprimés par Emmanuel Macron ; prendre en compte le RSA pour valider des trimestres en vue de la retraite ; indexer le montant des retraites sur les salaires ; soumettre à cotisation les dividendes, la participation, l’épargne salariale, les rachats d’action, les heures supplémentaires ; augmenter de 0,25 point par an pendant 5 ans les cotisations vieillesse et moduler les cotisations sociales patronales ; créer une surcotisation sur les hauts salaires. Par ailleurs, le programme prévoit d’augmenter le minimum contributif (pension de retraite pour une carrière complète) au niveau du SMIC et le minimum vieillesse au niveau du seuil de pauvreté La Fondation a centré l’essentiel de son chiffrage sur l’abrogation de la réforme des retraites mise en œuvre en 2023 et sur le retour de la retraite à 60 ans. L’indexation des retraites sur les salaires est en soit une réforme extrêmement couteuse mais comme il est précisé un peu plus loin dans le programme que les salaires seront indexés sur l’inflation, cela rend cette mesure très floue et difficilement chiffrable. De plus l’augmentation du minimum vieillesse au niveau du seuil de pauvreté est un curseur trop flou pour pouvoir le chiffrer. Dans l’évaluation des effets d’un retour de la retraite avec un âge légal à 60 ans, il faut tenir compte de l’effet sur les retraites qui seraient versées deux ans supplémentaires par rapport à la trajectoire de référence et même 3 ans à partir de 2027. De la même façon, il faut tenir compte des effets sur les cotisations en moins du fait de départ à la retraite plus précoces : Trajectoire en milliards €

Ces chiffres sont bruts dans le sens qu’ils n’incluent pas les cotisations supplémentaires prévues dans le programme, ainsi que la taxation des dividendes, participation, etc. qui sont chiffrés par ailleurs dans le programme. |

Depuis toujours, la Fondation ne travaille pour aucune force politique et sur aucun programme de parti politique. Ni la Fondation, ni aucun membre de son équipe ne font partie de groupes d'experts et/de réflexion associés à un parti. Plus largement, la Fondation est parfaitement indépendante et n'adhère, ni n'est soutenue financièrement, par aucun réseau ou organisation, national ou international. Dans le cadre des élections législatives 2024, les chiffrages de la Fondation sont réalisés en toute indépendance par notre équipe interne. La Fondation a pris soin de contacter toutes les équipes de campagne : toutes ont répondu à notre demande de contact initiale et deux équipes (Ensemble pour la République et Rassemblement National) ont apporté des précisions sur nos tableaux. Nos chiffrages ont et continueront d'être mis à jour, jusqu'au scrutin, sur la base de ces échanges et des précisions apportées publiquement. Concernant le Nouveau Front Populaire qui dispose de son propre chiffrage et qui n'a pas souhaité poursuivre ces échanges avec notre équipe, la Fondation IFRAP s'est également penchée sur les sources de ces écarts de calcul. Consultez notre note complète ici. |

[1] https://www.lemonde.fr/politique/article/2024/06/21/pouvoir-d-achat-retraites-croissance-comment-le-nouveau-front-populaire-a-compose-son-programme-pour-les-legislatives_6241927_823448.html

[2] https://www.lopinion.fr/politique/budget-le-nouveau-front-populaire-secharpe-a-coups-de-milliards ainsi que https://www.lepoint.fr/politique/melenchon-et-la-fausse-caution-de-la-banque-de-france-07-06-2022-2478536_20.php