Les territoires d’industrie : un exemple de non évaluation

La Cour des comptes vient de rendre public un rapport d’évaluation du programme Territoire d’industrie, programme déployé entre 2019 et 2022 puis pérennisé en phase 2 à compter de 2023 et jusqu’en 2027. Le programme a-t-il réussi à redynamiser les territoires d’industrie identifiés ? Difficile de le dire. Tout au plus la Cour estime qu’elle a réussi à identifier une corrélation mais pas de causalité entre la vitalité des industries présentes sur les territoires aidés par rapport aux autres territoires. En réalité, comme trop souvent, l’analyse de ce programme démontre ce que coûte la non-évaluation ex ante, d’un programme, l’absence de groupe témoin etc… si bien que même in itinere il n’est pas possible de savoir si l’argent dépensé l’a été à bon escient… une lacune qu’il faudra combler à l’avenir (2 milliards d’euros ont été annoncés).

Les résultats sont néanmoins contrastés :

Les dynamiques d’emplois préexistantes (surtout à la baisse), n’ont pas été jugulées par le nouveau programme, dans la majorité des cas (ce qui peut s'expliquer par les biais de sélection existant dans le choix des territoires labellisés (durement touchés par la désindustrialisation). On ne perçoit à tout le moins pas de retournement franc de tendance ;

En revanche, les résultats financiers des entreprises industrielles de ces territoires semblent meilleurs que ceux des territoires non aidés par le programme, ce qui témoignerait d’un effet résilience accru ;

Il est en tout cas curieux que celui-ci soit d’office pérennisé en 2023 jusqu’en 2027 sans qu’aucune évaluation ex post ne soit disponible à cette date de la phase 1.

Un programme qui a été réorienté à compter de la crise Covid de 2020 :

Originellement le programme territoire d’industrie lancé en novembre 2018 se présentait comme associant l’Etat et 4 opérateurs pour une durée de 4 ans selon des conventions cadres conclues en mars 2019. Ainsi l’Etat s’associait à la Caisse des dépôts et consignations (CDC), la Bpifrance, Business France et Pôle Emploi (devenu entre-temps France Travail).

Dans se version initiale Territoires d’Industrie devait déployer près de 1,367 milliards d’euros, afin de mobilier des soutiens spécifiques dans les territoires retenus (très industriels mais en perte de vitesse depuis 2006). En particulier, la CDC devait intervenir en soutien avec la Banque des Territoires (BDT), afin de réaliser des appels à projet et mobiliser des enveloppes de PIA (projets d’investissement d’avenir) régionalisés. Bpifrance avec une convention cadre CDC-Bpifrance devait proposer des solutions clé en main (prestations habituelles, accès favorisé aux outils accélérateurs, VTE (volontariat territoriale en entreprises) ; Pôle-Emploi devait aider les entreprises industrielles de ces territoires en matière de recrutement/orientation, formation par crédits PIC (plan d’investissement dans les compétences). Enfin Business-France dans les limites de son COM (contrat d’objectif et de moyen 2019-2022) devait aider les entreprises industrielles de ces territoires à l’export au sein de la TFE (team France Export). Business France a développé son soutien pour 40 territoires d’industrie, puis 60, et la TFE pour 20 territoires, plus de 1 à cinq autres pour des niveaux supérieurs de prestations.

Courant 2019, deux nouveaux opérateurs ont été rajoutés : l’ADEME (agence de l’environnement et de l’énergie) et Action logement (secteur du logement social). Alors qu’initialement une liste de 124 territoires avait été retenue, au terme de la 1ère phase en 2023 on dénombrait 149 territoires d’industrie recouvrant 53% de l’emploi industriel national, 44% des EPCI et 42% de la population.

Mais avec la crise Covid, Territoire d’industrie change d’orientation puisqu’il s’agit alors de lutter dans les territoires. Le Gouvernement lance alors le « Pack Rebond ». les objectifs sont revus et un nouveau dispositif de subvention directe aux entreprises est mis en place via le Plan de Relance.

Très concrètement, un fonds d’accélération des investissements industriels dans les territoires (FAIIT) est créé dans le cadre du plan de Relance. Le dispositif n’est cependant pas réservé aux projets identifiés dans les territoires labellisés. Les montants annoncés sont cofinancés par l’Etat et les régions, afin de « soutenir des investissements à dimension industrielle, susceptibles de démarrer rapidement et ayant des retombées sociales et économiques pour les territoires. »

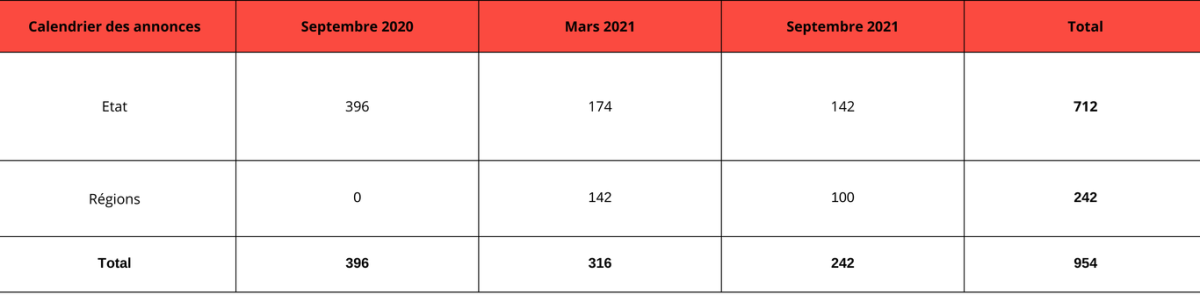

Pour autant, les montants injectés évoluent très vite, 400 millions d’euros annoncés en 2020 (pour 150 millions engagés à cette date), pour atteindre rapidement les 712 millions d’euros dès septembre 2021. Parallèlement, les régions se lancent à partir de mars 2021 via les régions métropolitaines qui sont associées au fonds (pour 142 millions d’euros d’engagement).

Au total, l’enveloppe disponible annoncée par l’Etat et les régions métropolitaines représentaient fin 2021 près de 954 millions d’euros.

Or dès juillet 2020, en amont du plan de relance, est présenté un « Pack Rebond » qui a pour mission de renforcer le soutien aux projets industriels. Toutes les entreprises étaient concernées qu’elles appartiennent ou non aux territoires d’industrie. « En revanche, le « besoin de simplification des procédures » disparaît des objectifs initiaux, même s’il inspire à partir de 2020 les « sites industriels clés en main ».

A la fin 2020 un dispositif d’accompagnement est lancé sous le terme de « chocs industriels », il est renommé ensuite « Rebond industriel » et pérennisé dans le cadre du plan France 2030. Il s’agit d’un appel à manifestation d’intérêt (AMI) ouvert à compter d’août 2022. Or ce dispositif chargé d’accompagner « la redynamisation des territoires fortement touchés par les mutations » notamment dans l’industrie automobile et des transports, vise à soutenir des projets « structurants ». Un cabinet de conseil procède au recensement des projets industriels, puis les projets jugés prioritaires bénéficient d’un accompagnent spécifique.

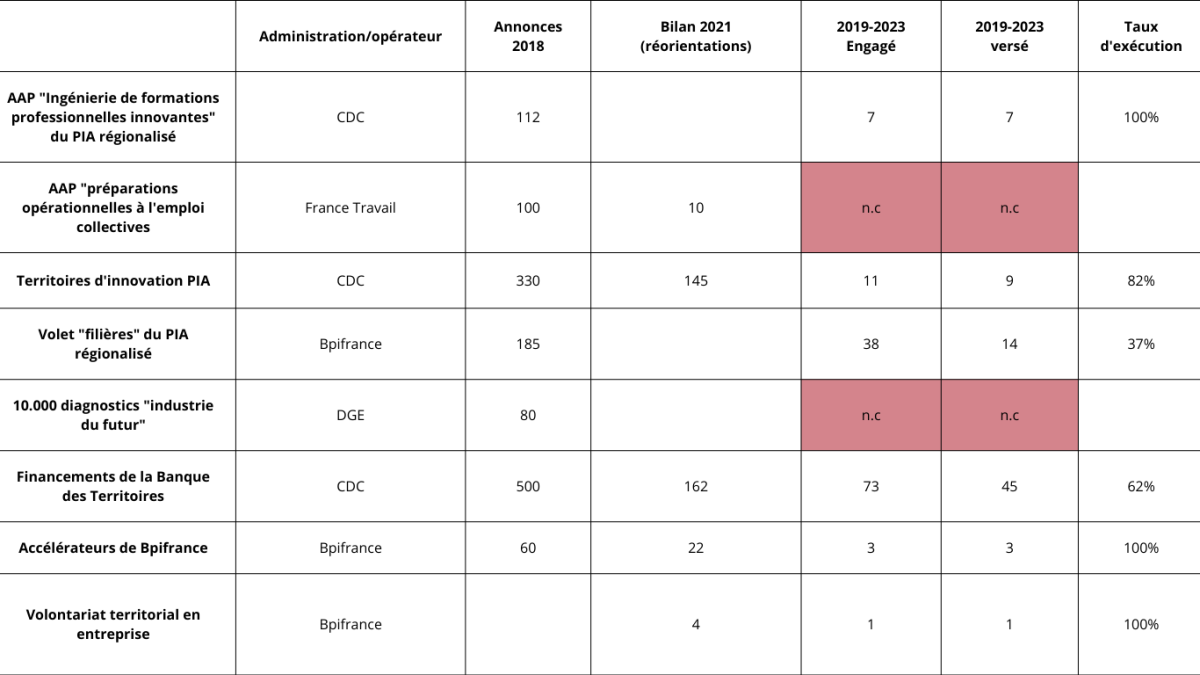

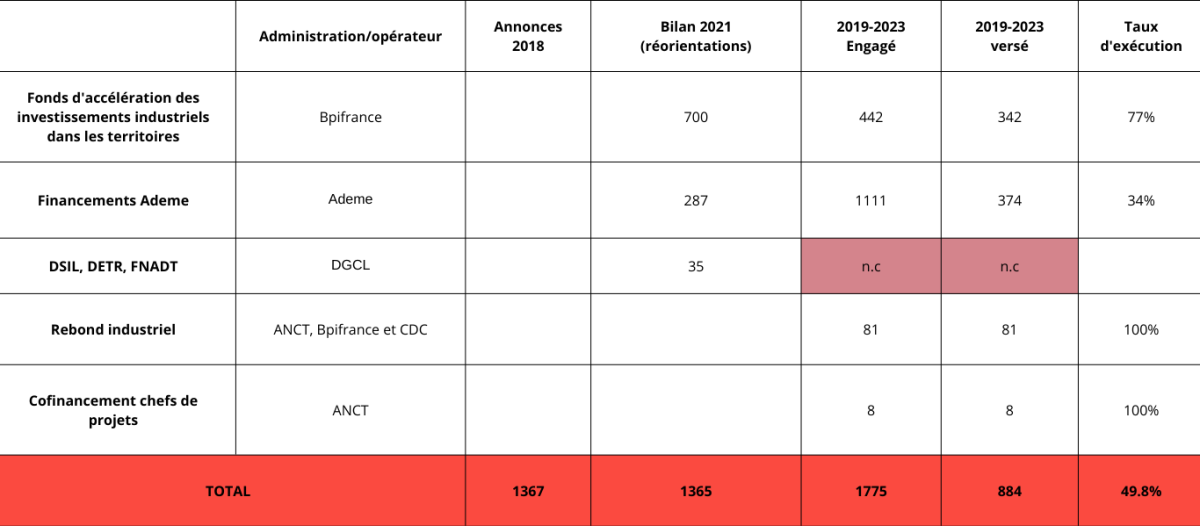

Dans la pratique, ces outils vont venir compléter et redéployer les crédits jusque-là annoncés au sein du programme TI (territoires d’industrie). Le point d’étape réalisé par le Gouvernement en 2021 fait état de financements publics à hauteur de 2 milliards d’euros, dont 1,37 milliard engagés par l’Etat et ses opérateurs et 569 millions d’euros par les régions.

On voit apparaître notamment les interventions complémentaires de l’ADEME (dont les contributions dépassent les 1,1 milliard d’euros d’engagements), ainsi que le FAAIT (pour la part Etat à hauteur de 700 millions d’euros).

Entre 2019 et 2023, la Cour identifie des interventions financières de 1,775 milliard d’euros en engagement dont 883 millions d’euros de financements effectivement versés. In fine l’Ademe et le FAIIT ajoutés fin 2020 représentent 81% des montants versés dans les territoires d’industrie. On vérifie ainsi que les autres dispositifs gérés par d’autres opérateurs sont ne net retrait par rapport aux annonces de 2018… les dispositifs d’urgence ont donc cannibalisés les crédits disponibles initiaux en direction des entreprises industrielles des TI.

Le programme a-t-il permis de favoriser le dynamisme des TI ?

Tout d’abord aucun appareil analytique cohérent n’a été bâti ab initio pour déployer le dispositif. Les opérateurs intervenant dans l’allocation des ressources n’ont pas généralement développé les mécanismes permettant un suivi cohérent territorialisé du soutien aux entreprises mis en place. La Cour a donc utilisé les données fiscales et sociales, mais aussi le n°SIREN des entreprises afin de traquer les financements et leurs bénéficiaires.

3 axes d’analyse ont été retenus par la Cour des comptes :

Le programme a-t-il permis de renforcer la coopération et la mobilisation des acteurs locaux ?

Le dynamisme mesuré par la mobilisation des acteurs publics et la priorisation de leurs interventions

Le dynamisme mesuré par l’évolution de l’emploi industriel et la situation financière des entreprises industrielles sur ces territoires

Or les conclusions dégagées restent en demi-teinte : le programme n’a pas pleinement convaincu sur sa capacité à rapprocher les aides publiques des entreprises qui en étaient les plus éloignées. Il ne recueille que 49% d’avis positifs dont 56% parmi les élus locaux et 41% parmi les référents industriels. 32% des sondés estiment ne pas être en mesure de savoir si cette labellisation a eu un impact positif sur l’obtention des aides étatiques. Seuls 14% disent avoir constaté une facilitation. Trois quarts mentionnent les aides du plan de relance « ce qui ne correspond pas tout à fait à l’objectif initial poursuivi mais plutôt sa réorientation crise ».

D’une manière générale, les territoires d’industrie dont le périmètre géographique n’a pas évolué entre la 1ère phase et la seconde (à compter de 2023 avec 183 territoires retenus) « ont davantage mis en œuvre leurs plans d’action que les autres » soit 88% contre 63%, ce qui montre l’intérêt de poursuivre ces programmes dans la durée. De la même façon les territoires « ayant nommé un chef de projet » estiment que la mise en œuvre est satisfaisante voir correcte à 88% contre 65% dans les autres cas. Le sondage montre donc une forte corrélation entre le niveau de coordination et d’implication des acteurs et la mise en œuvre des plans d’action. Doit également être relevé les divergences d’application entre les référents élus et industriels :

Les élus appellent à des moyens financiers spécifiques

Les industriels référents se concentrent sur l’amélioration de l’animation et de la coopération locale ; et à ce titre la simplification abandonnée au profit du soutien à l’activité est plus fréquemment citée par les industriels (14%) que par les élus (8%)

Par ailleurs s’agissant du FAIIT, mobilisé dans le cadre du plan de relance, il apparaît que 2.819 dossiers en provenance des TI ont été déposés sur les 4.202 dossiers déposés auprès de Bpifrance. Cela représente 67% des dossiers pour 69% des montants et pourtant le taux de sélection des dossiers des TI est significativement plus faible que pour les autres territoires (40% contre 48%). On constate la même chose s’agissant des accords de financement, soit 25% des dossiers sélectionnées pour 27% des montants sollicités sont allés aux entreprises des TI.

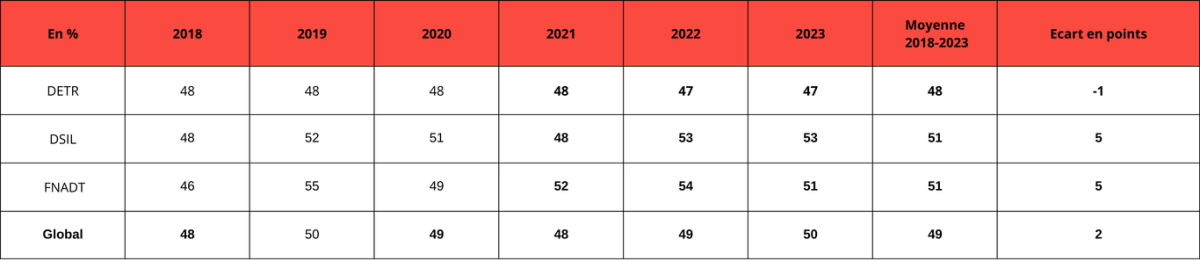

Sur la question de savoir si le programme TI a permis de prioriser et de concentrer les moyens des interventions publiques en faveur de l’industrie, la Cour relève que la plupart des dispositifs mis en place par les opérateurs le sont pour le compte de l’Etat (qui en assure totalement ou partiellement le financement) dans le cadre de leurs mandats de gestion. L’Etat intervient également en direct, mais aussi cofinance notamment les postes de chefs de projets (8 M€ entre 2018 et 2023) soit 54 dans 36% des territoires. Il agit également via les dotations aux collectivités territoriales (DGCL) au travers de la DETR (549 M€, de la DSIL (916 M€) et le FNADT (118 M€) en 2024. Globalement les territoires d’industrie ont bénéficié de moins de la moitié de ces montants jusqu’en 2023 (où l’on atteint enfin les 50%) :

Parallèlement, en 2022 et 2023 sur 1.140 projets ayant bénéficiés de France 2030, pour un montant de 7,836 Md€, 49% des projets se trouvaient situés en territoires d’industrie (TI) pour 43% des crédits engagés. Il n’y a pas de priorisation spécifique dans le cadre de la relance des TI. D’une manière générale, il apparaît que les opérateurs inégalement mobilisés n’ont pas priorisé les territoires d’industrie (après analyse de 4 opérateurs (ADEME, Bpifrance, Business France et la CdC), de 18 dispositifs et selon 3 métriques différentes (nombre de dossiers, montants engagés et payés, délais d’instruction):

ADEME : s’agissant du fonds Chaleur, la croissance a été plus importante dans les TI (+77%) que dans les autres territoires (+58%), pour des montants qui stagnent dans les TI (+11%) contre +162% dans le reste des territoires national ; Le fonds économie circulaire est lui aussi plus mobilisé (+29%) dans les TI que dans les autres territoires (+21%) avec des montants engagés plus importants dans les TI (+120%) que la moyenne nationale (+90%).

Bpifrance au travers de 4 dispositifs : les accélérateurs de programme d’accompagnement de chefs d’entreprises, le volontariat en entreprise, les financements visant à structurer des filières (PIA3 et 4), le fonds d’accélération des investissements industriels dans les territoires. Il ne se dégage pas de priorisation des entreprises industrielles implantées dans les TI.

Business France : entre 2019 et 2023, 33 des 44 territoires retenus ont été des TI soit 75%, mais la part des clients situés en TI dans l’activité de l’opérateur reste stable voir en recul sur la période 2019-2023 (mais il n’existe pas de suivi financier correct et précis des programmes et de leur rattachement territorialisé).

Caisse des dépôts et consignation : sur les 5 modalités d’intervention ont été retenues : le programme territorial d’innovation lancé en 2019 (innovation de rupture etc.) les TI représentent 44% des bénéficiaires représentant 36% des montants engagés (minoritaires) ; s’agissant du cofinancement d’études d’ingénierie territoriale, les TI représentent 66% des projets et 42% des montants engagés. S’agissant des prêts à long terme aux collectivités territoriales (Gaïa territorial), 49% des prêts ont été accordés auprès des TI pour un montant de 17 M€. On ne constate pas là non plus de priorisation spécifique des TI.

Il faut en réalité noter que « aucun suivi n’a cependant été mis en place depuis 2018 pour évaluer cette priorisation et la mobilisation des opérateurs ». Par ailleurs les opérateurs n’ont pas intégré la géographie des TI dans leurs outils de suivi. La Cour s’est ainsi heurtée à l’incomplétude de certaines données, pour lesquelles seule l’Ademe a mis en place un suivi fin.

De leur côté les collectivités territoriales se sont impliquées très inégalement. Si les moyens d’actions locaux sont stables entre 2013 et 2019 au plan national (7,5 Md€ en 2013 à 8,9 Md€ en 2022), le bloc communal représente 4,7 Md€ devant les régions (2,9 Md€) et les départements (1,3 Md€). Les EPCI progressant entre 2013 et 2022 passant de 1,7 Md€ à 2,4 Md€. Sur le périmètre d’évaluation, les dépenses d’action économiques, les TI en représentent 46%. On relève toutefois dans les TI sur la période une hausse de ces dépenses de 16% contre une baisse dans les autres territoires de -8% pour une augmentation nationale de 2%.

Cependant, les dépenses consacrées à l’industrie ne peuvent pas être isolées dans la nomenclature comptable des collectivités. Sur le champ des dépenses en faveur de l’artisanat et de l’énergie les dépenses ont triplé (504 M€) dans 47% des territoires d’industrie. Dans les communes et intercommunalités des TI, ces dépenses ont augmenté de +374% quand les autres territoires ne l’ont augmenté que de 124%.

Les régions en revanche se sont impliquées très diversement dans le programme TI. Les régions n’ayant pas été consultées en amont du lancement du dispositif et disposaient par ailleurs de leurs propres moyens d’intervention. Cette situation a cependant évolué lors de la crise Covid avec un changement de logique d’urgence, ce qui a aboutit au cofinancement par les régions du FAIIT. S’agissant de ce fonds cependant, si les TI en ont globalement plus bénéficié, ils ont été moins fréquemment sélectionnés que ces derniers.

Des régions plus impliquées en phase 2 : 2023-2027

Il semble que le tir soit corrigé à compter de la vague 2 2023-2027, avec une meilleure implication des régions. Il a été institué un copilotage avec les régions et leur consultation pour la sélection des territoires labellisés. La DTI (en charge du pilotage national) a ouvert la possibilité de cofinancer un poste de coordinateur régional selon des modalités définies par les régions. Une fraction du fonds vert prend le relai du FAIIT et sera géré de façon déconcentrée par l’ADEME, en lien avec les services de l’Etat. |

En bref, au plan national et jusqu’en 2023 on ne constate pas de priorisation ni de concentration des moyens dévolus par le Gouvernement au lancement de son programme. On relève :

La faiblesse du pilotage des opérateurs de l’Etat (aucun objectif quantifié ne leur a été fixé)

La nature du programme qui reposait sur la mobilisation des collectivités sans consultation préalable ;

La priorité donnée à la relance économique après la crise Covid plutôt qu’à la réindustrialisation pure ;

La gestion déconcentrée et coopérative doit donc s’accompagner d’un meilleur suivi et partage des données.

Une absence d’effet mesurable sur l’emploi industriel dans les territoires…

En effet, le programme ne démontre ni une croissance de l’emploi industriel plus forte dans les TI que dans les autres territoires, ni que cette croissance est supérieure à la moyenne nationale depuis le lancement du programme, ni qu’il parvient à contrebalancer l’inertie des mauvaises performances passées des territoires sélectionnés, ni que ces territoires enregistrent davantage de créations nettes ou moins de destructions nettes que les autres.

En effet, les TI présentent ab initio un terreau industriel plus dégradés que les autres, ce qui explique d’ailleurs leur labellisation. Les TI représentaient 55% de l’emploi industriel en 2006 contre 53,4% en 2022, ils se sont donc davantage désindustrialisés que les autres. L’emploi industriel y a reculé de 16% contre 10% dans les autres. Sur les 36.876 emplois détruits chaque année dans l’industrie entre 2006 et 2018, 60% (soit 22.032 emplois/an) l’ont été dans les TI. Par ailleurs post 2018, les TI ont été globalement laissés à l’écart de l’effet rebond attendu : depuis 2018 l’industrie a créé 47.782 emplois, situés à 89% hors TI. Ces derniers n’ont bénéficié que de 5.445 créations nettes d’emplois.

Le rebond a été beaucoup plus timide puisqu’entre 2018 et 2022, l’emploi industriel dans les TI n’a augmenté que de 0,1%/an, contre 0,8%/an dans les autres territoires pour une moyenne de 0,4%/an. Les territoires hors label ont donc fait croître annuellement leurs emplois industriels 8 fois plus vites que dans les TI. Une explication vient des mauvaises performances passées et de leur inertie sur le redressement industriel à compter de 2018 :

Il apparaît en effet qu’à l’échelle de l’EPCI, lorsque l’emploi industriel était sous-performant entre 2006 et 2018 de façon plus accusée dans les TI (51% contre 44% non TI), une sous-performance est également relevée entre 2018-2022 dans le cadre du plan à 65% contre 53% hors TI.

Les mêmes dynamiques sont à l’œuvre mais avec un effet plus réduit en cas de sur-performance. +4 points pour les territoires des EPCI en TI qui le sont restés contre +7 points pour les EPCI hors TI.

Sur un plan plus global on continue de constater une dégradation de l’emploi industriel dans les territoires labellisés :

Le passage des emplois industriels à la maille de l’EPCI montrent un passage à un groupe moins performant dans 37% des cas pour les TI contre 34% hors TI, ils sont également plus nombreux à rester dans un groupe de même niveau de performance (33% contre 28 hors TI) et plus faibles à améliorer leurs performances (30% contre 38%).

Cependant, toutes choses également par ailleurs le tissu industriel des TI semble plus résilient. La chute des entreprises industrielles n’est que de -11,4% entre 2018 et 2022 contre -12,4% pour les non TI. On relève également une progression de la VA (valeur ajoutée) plus importante chez les entreprises industrielles dans les TI (+38% contre 0% hors TI sur la même période). Enfin on enregistre une augmentation plus importante de l’EBE (excédent brut d’exploitation) dans les entreprises industrielles des TI, avec +88% contre -9% hors TI, et s’agissant des résultats de l’exercice de +81% dans les TI contre +5% hors TI entre 2018 et 2022.

Conclusion :

Faute de mise en place des indicateurs de mesures ad hoc permettant le suivi des actions des parties prenantes, d’une étude d’impact ex ante et de la mise en place de groupes témoins, une évaluation de la performance du programme territoires d’industrie ne peut pas être véritablement réalisée. Par ailleurs, le programme a été prolongé entre 2023 et 2027 pour une phase 2, sans que les premières conclusions rendues par la Cour en novembre 2024 ne soient encore connues. Cela montre le peu de considération dont les pouvoirs publics témoignent vis-à-vis des démarches d’évaluation.

On constate par ailleurs, que l’importance du programme (2 milliards affichés, mais 884 millions versés) reste insuffisante pour enrayer les dynamiques de désindustrialisation à l’œuvre dans ces territoires (en termes d’emplois), ce qui suppose de mobiliser des soutiens autrement plus puissants pour enrayer les dynamiques en cours. Ce problème est inhérent aux logiques de développement territorial où l’on préfère intervenir sur fonds publics dans des territoires sinistrés, plutôt que d’investir dans les territoires à forte croissance (logique de répartition plutôt que de cluster). L’idéal affiché étant un développement équilibré du tissu industriel sur l’ensemble du territoire, qui limite les mouvements de main d’œuvre. L’expérience montre cependant que si les dynamiques d’emplois industriels préexistantes à 2018 restent à l’œuvre au moins jusqu’en 2022, il n’en va pas de même de la santé financière globale des entreprises industrielles qui s’améliore. Des transitions sont donc sans doute à l’œuvre, mais il faudra attendre un nouveau rapport à horizon 2028 pour mieux appréhender les bénéfices cumulés des phases 1 et 2 des territoires d’industrie. Reste le manque criant de « priorisation » dans l’approche des opérateurs et des dispositifs nationaux mis en place afin de bénéficier d’abord aux TI. Cette approche différentiée qui aurait pu être attendue de l’initiative n’a bien souvent pas été mise en place par les acteurs publics en cause. Elle a pu être en partie désactivée à compter de la réorientation du programme vers l’urgence sur fond de crise Covid dès 2020. Elle a pu néanmoins contribuer - tout comme parfois le manque de fluidité dans le dialogue entre toutes les parties prenantes et la suppression du volet simplification - aux résultats en demi-teinte affichés.