Les crises successives sont responsables de 26% de la dette française accumulée depuis 2017

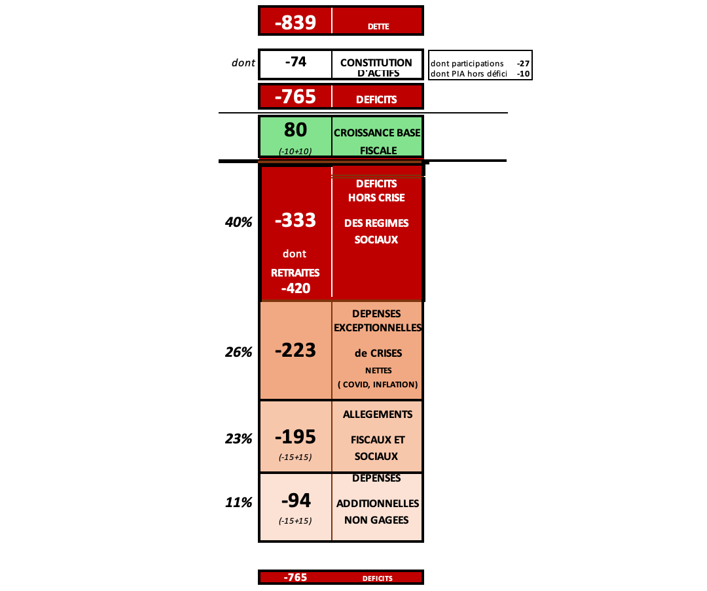

Entre 2017 et 2023, la dette publique est passée de 2.262 milliards d’euros à 3.101 milliards d’euros soit une augmentation de 839 milliards d’euros. Cet accroissement est d’abord dû à la cristallisation des déficits publics sur la période soit 765 milliards d’euros auxquels on ajoute les « opérations financières » qui augmentent la dette sans dégrader le solde public en comptabilité maastrichienne et qui traduisent des opérations financières à hauteur de 74 milliards d’euros. Pour être exact, il faut aussi tenir compte de la croissance de la base fiscale qui a contribué au désendettement de l’ensemble pour environ 80 milliards d’euros.

Il en résulte que la contribution des mesures d’urgence, de relance et de lutte contre l’inflation représentent « seulement » 26% de l’augmentation de la dette sur la période. En revanche les dépenses des régimes sociaux sont les principaux artisans de cette dégradation de l’endettement à hauteur de 40%. Les allègements fiscaux et sociaux viennent ensuite (23%) les dépenses additionnelles non gagées 11%.

| Cette synthèse est issue d’une note réalisée par Jean-Pascal Beaufret et adressée au Président et au Rapporteur de la Commission d’enquête visant à établir les raisons de la très forte croissance de la dette française depuis l'élection présidentielle de 2017. |

26% des déficits cumulés proviennent des dépenses exceptionnelles de crise

La décomposition de cette présentation permet de faire apparaître la contribution aux déficits publics cumulés :

Des dépenses exceptionnelles de crises nets des financements reçus de l’UE et des producteurs d’énergie [1] de -223 milliards d’euros sur la période (-271 milliards d’euros bruts)[2] ,

Des allègements fiscaux et sociaux pour -195 milliards d’euros [3],

De dépenses additionnelles non gagées de -94 milliards d’euros [4],

Et surtout des déficits hors crises des régimes sociaux dès lors que l’on centralise l’ensemble des retraites au niveau des administrations de sécurité sociale ASSO (y compris retraites du régime des pensions civiles et militaires de la fonction publique de l’Etat) et qu’on en retire les recettes de la CADES qu’il convient de reclasser avec l’Etat (ODAC) comme avant la réforme comptable de 2011, puisque ces recettes ne financent pas les prestations sociales de l’année en cours mais celles du passé , étalées dans le temps par un emprunt dont l’Etat est devenu responsable. Ils affichent alors une contribution globale de -333 milliards d’euros dont pour les seules retraites -420 milliards.

Il faut noter que les 74 milliards de dette supplémentaire issus des opérations financières s’expliquent à raison d’un endettement supérieur aux déficits publics qui a permis de constituer une réserve de trésorerie de précaution en 2020 ultérieurement largement investie dans la constitution d’actifs dont des participations de l’Etat pour 27 milliards nets (dont 17 milliards pour financer EDF, 7 milliards pour Areva-Orano, 3 milliards pour Air France et le fonds de concours de SNCF Réseau pour 4 milliards. Par ailleurs environ 15 milliards ont été décaissés sur la période pour financer les investissements d’avenir ( PIA) maintenant portés par France 2030.

Une décomposition de l’endettement par origine des déficits

Afin de disposer d’une contribution aux déficits des différents niveaux secteurs des administrations, il est nécessaire de regrouper les APUC (Etat+ODAC) et les APUL dans un même agrégat consolidé (hors transferts) que l’on peut considérer comme administration publique centrales et locales (APUCL). Leur impact financier est en effet commun car étroitement lié par des missions partiellement convergentes (éducation, sécurité, attractivité du territoire etc..). Par ailleurs l’Etat a substitué aux impôts affectés aux collectivités locales des dotations budgétaires qui compensent historiquement l’allègement de ces impôts.

Le reste des administrations est en revanche constitué par les Administrations de Sécurité sociale « ASSO » qui réalisent des dépenses de transferts totalement différentes par leur nature, car elles distribuent des revenus et remboursent des services. Ces Administrations de Sécurité sociale doivent évidemment intégrer le régime des Pensions Civiles et Militaires de Retraite de l’Etat, régime spécial de Sécurité sociale (60 Md € de dépenses et 41 milliards d’euros de besoin de financement en 2023) , qu’elles ne comprennent pas aujourd’hui au prétexte que le régime est géré par l’Etat. De plus, le compte des ASSO ne peut pas comprendre pas les recettes de la CADES, à réintégrér avec l’Etat comme avant 2011 car cette caisse ne finance pas des prestations de l’année mais le remboursement des emprunts pour les dépenses de sécurités sociales passées étalées dans le temps grâce à des emprunts de par l’Etat (18 Mds € en 2023). Ces deux corrections, essentielles pour comprendre l’origine des déficits, représentent sur la période , une addition de déficits des ASSO de 252 milliards d’euros et une réduction des déficits de l’Etat liée aux recettes CADES de 103 milliards d’euros.

| Analyse approchée des déficits cumulés 2018-2023 | TOTAL | En % du total | APUCL | En % du total | ASSO | En % du total |

|---|---|---|---|---|---|---|

| Recettes accrues par croissance activité | 80 |

| 42 |

| 38 |

|

| Solde réel récurrent des régimes sociaux (Etat + Coll loc + Hôpitaux) | -333 | 39,4% | 13 | -1,5% | -346 | 40,9% |

dont retraites | -420 | 49,7% |

|

|

|

|

dont autres régimes sociaux | 80 | -9,5% |

|

|

|

|

dont APUCL avec CADES avant retraites et mesures de crise | 13 | -1,5% |

|

|

|

|

| Allègements fiscaux et sociaux | -195 | 23,1% | -214 | 25,3% | 19 | -2,2% |

| Dépenses exceptionnelles de crises après subvention de l'UE (FRR) et SPE | -223 | 26,4% | -149 | 17,6% | -74 | 8,8% |

| Dépenses prioritaires non gagées des APUCL | -56 | 6,6% | -56 | 6,6% |

|

|

| Dépenses additionnelles des ASSO | -38 | 4,5% |

|

| -38 | 4,5% |

TOTAL | -765 |

| -364 |

| -401 |

|

Source : INSEE, RESF, calculs J-P Beaufret, mai 2024. Présentation IFRAP juin 2024.

Comme le tableau le montre ci dessus , la contribution totale agrégée des déficits des différentes administrations représente un total de 845 milliards d’euros avec un déficit de 765 Md€ après prise en compte du produit des bases fiscales additionnelles.

Corrigés des flux sus-mentionnés (CADES et retraites de la FPE) la dette nette provient donc à hauteur de 48 % par le niveau central et local et à hauteur de 52 % par les administrations de sécurité sociale bien que celles-ci aient été présentées dans les lois de financement en excédent ou en léger déficit. [5]

S’agissant des dépenses exceptionnelles de crise nettes, elles contribuent à l’endettement à hauteur de 149 milliards d’euros aux niveaux central et local et à hauteur de 74 milliards d’euros par le secteur social.

Les dépenses prioritaires non gagées correspondant principalement aux dépenses liées aux lois de programmation sectorielles ( Defense, Justice, Police, Recherche) , aux dépenses additionnelles de formation et d’apprentissage ( hors dotations de crise ), à la prime d’activité doublée, aux suppléments de dépenses ONDAM avec et sans Ségur de la Santé participent à l’accroissement de l’endettement à hauteur d’environ 94 milliards d’euros.

On voit donc qu’une forte proportion de la dégradation de l’endettement public ( la moitié soit 420 Md€ ) est directement liée au financement des retraites publiques, des régimes agricoles, des régimes spéciaux ou du régime général de base des salariés privés. En effet, les autres branches des régimes obligatoires de base de la Sécurité sociale ont été, en réalité, excédentaires (branches famille d’une part avant subvention aux retraites et dépenses de l’Etat et des départements prises en charge par les branches maladie et autonomie qui ont plus que compensé les déficits hors crise de l’assurance-maladie). Ces excédents des branches autres que la vieillesse ont contribué au désendettement à hauteur de 80 milliards d’euros.

Qu'en conclure ? Ce constat, masqué derrière des artifices légaux de classement dans nos comptes publics, n’a jamais été présenté au Parlement malgré la fréquence et l’intensité des débats sur les réformes des retraites.

[1](React-EU via le FRR) et de la contribution des rentes inframarginales sur les producteurs d’électricité CSPE (48 milliards d’euros)

[2]source RESF 2024 et communiqué Insee mars 2024

[3]source RESF 2024 en cumul , intervalle de confiance -15,+15

[4]Source Compte Général de l’Etat 2018-1023 et rapports à la Commission des comptes de la Sécurité sociale CCSS , intervalle de confiance -15,+15

[5]Les pourcentages exprimés le sont en fonction non du total net mais du total brut.

Voir articles liminaires des lois de financement et des lois de programmation